Ключевую ставку 12–14% считает оптимальной для россиян управляющий фондом и основатель финтех-платформы SharesPro Денис Астафьев. По его словам, при таком уровне вклады еще остаются привлекательными, ставки по депозитам составляют 9–10%. При этом кредиты для физлиц становятся уже доступнее, отметил аналитик.

Оптимальной для большинства россиян является ключевая ставка в диапазоне 12–14%. При таких уровнях банки могут предлагать по рублевым вкладам 9–10% годовых — это остается ощутимой премией к инфляции и поддерживает интерес к сбережениям. Одновременно ипотека и потребительские кредиты снижаются до 16–18%, делая заемные средства доступнее, — сказал Астафьев.

Эксперт пояснил, что резкое снижение ставки (ниже 10%) могло бы ослабить рубль и подорвать доверие к вкладам, в то время как излишне высокая ставка (выше 18%) — затормозить кредитование и занятость.

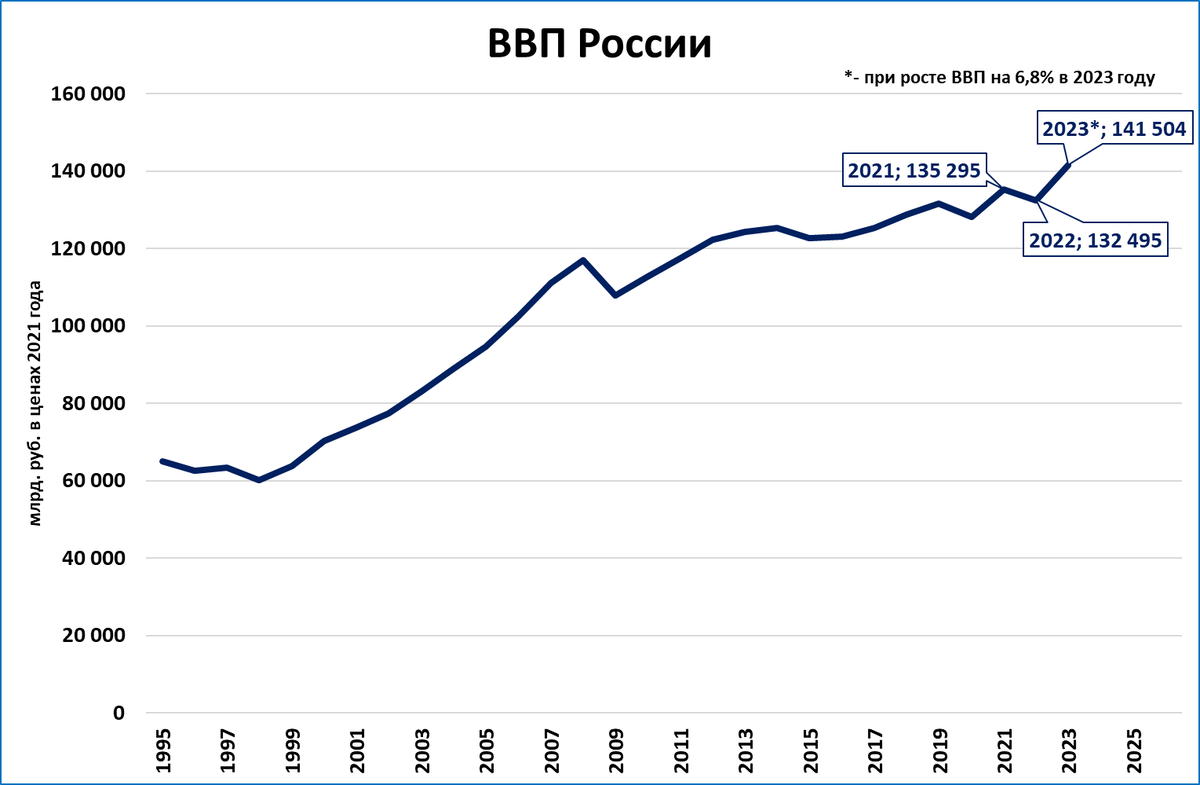

А ведь есть в этом логика. Попробуем копнуть в недавнюю историю - осень 2020 года. Тогда ЦБ снизил ставку до рекордных 4,25%.

Но, как мы видим, какого-то взрывного роста ВВП в следующем 2021 году не последовало, хотя контраст с 2020 годом (в котором, как известно, произошла "пандемийная" просадка) присутствовал.

Понятно, что это была вынужденная временная мера, призванная ускорить восстановление экономики после пандемийной рецессии 2020 года. Но, если вы помните события той осени, банки снизили депозитную ставку до 2,5 - 3%. И очень многие россияне тогда вышли из депозитов и бросились перекладывать средства в долгосрочные инвестиции. В последнем случае обещанный размер доходов зависел от фантазии и ораторских способностей менеджеров, предлагавших инвестировать.

А что получилось в реальности? Разберем два случая: с инвестиционными облигациями Сбера ИОС-343 и ИОС-354, размещенными в ноябре 2020 года. Через месяц произойдет их погашение, по итогу которого держатели получат обратно стоимость по номиналу (вложенные средства) плюс накопленный за 5 лет доход.

На сегодня для ИОС-343 этот доход (за 5 лет) составляет 12%, то есть, в среднем 2,4% за каждый год. Для ИОС-354 - 6,3%, то есть, около 1,3% в среднем за каждый год. К моменту погашения эти суммы, возможно, слегка возрастут, но вряд ли значительно.

Легко сравнить этот результат с потенциальным доходом в том случае, если бы держатели облигаций "перетерпели" временный период снижения ставок во вкладам и остались. в депозитах в расчете на будущее повышение. Их сбережения за эти 5 лет вполне могли бы почти удвоиться. К сожалению, в ЦБ не нашлось того, кто бы им в ту осень 2020 года объяснил, что ситуация временная, а депозиты очень скоро снова вернут себе привлекательность.

Даже если бы не было СВО и всплеска санкционной войны, ключевая ставка все равно бы росла, а вслед за ней - ставки по депозитам. Просто посмотрите на первом графике на рост за 2021 год - к началу 2022 года. Она составила 9,5%, то есть, за год с небольшим выросла примерно на 5%. В этом варианте ставки по вкладам процентов до 8 и выше всяко бы доходили.

Конечно, есть профи по инвестициям ("квалифицированные инвесторы"), но для подавляющего большинства россиян альтернативы депозитам нет. Поэтому надо оставить им возможность для маневра: при необходимости аккумулировать какую-то сумму сбережений это переход на сберегательную модель поведения ("анти-кредитную"), выводящую семейный бюджет в профицит. Не зависящие от воли каждого расходы (ЖКХ и транспортные) все равно не доминируют, а все остальные реально сокращать за счет временного снижения потребностей.

А запрос на эффективный механизм сбережения (повторюсь - для большинства это могут быть только депозиты) растет и будет расти - вместе с реальными доходами.

Знаете, какой сегодня самый богатый регион России (в расчете на душу населения)? Это не Москва. Более того - информация кого-то весьма удивит. И он готов принимать представителей любой профессии. Подробнее - https://www.litprichal.ru/work/609565/

Комментарии

Деньги не имеют функцию накопления. Деньги на депозитах - кладбище экономики.

ты понятия не имеешь что такое деньги

почитай аристотеля о пяти свойствах денег а потом делай выводы

я то как раз имею, новорежка несмышлёная

Где-то так. Собирался убечь с депозитов еще при нынешних 16%. Но, куды бечь?

Ну, в ОФЗ. Или корпоративные облигации - только не искать доходность выше 20%, например, облигации Ростелекома. При росте доходности обратить внимание на финансовые показатели эмитента. Риски выше, конечно, чем банковский вклад. В ОФЗ, как по мне, так риски меньше, чем вклад, ибо сначала рухнут банки, а затем уже государство.

Дикий разрыв предлагаемой ставки с динамикой реального сектора.

Пояснять последствия?

Осталось выяснить, какой бизнес может давать +16...18% при КЧ = 12...14%.

Конечно, как вариант, можно устроить официальную инфляцию в том же диапазоне.

Это давно выяснили. Только за такое сажают.

гсм на бирже

Частные автозаправки с вас смеюццо.

Неофициальная и так уже. А с официальной - какой толк? Разве пенсии по ней индексировать....

Как-же, как-же, третьего дня была информация об успешных инвестициях этих самых "квалифицированных" :)))

Есть ли законы у спекулятивной экономики? -

Казино всегда в выигрыше.

Вот единственный закон.

Все прочие объяснения - это ложь "экономических аналитиков" для запудривания голов трудящихся.

часть денег уже ушло в автомобили, часть уйдет в недвижку, часть в акции, а часть так и останется на депозитах

Ну ладно, ставку опустят как хотят многие, а цены вырастут, хехе. торговцы победили.