Пару месяцев назад, ЦБ выпустил интересный отчет о ходе пилотного проекта цифрового рубля, который естественно никто не читал)

А между тем, в отчете много любопытных моментов.

Отчет большой (24 страницы), но с картинками!

Приступаем к изучению:

ОГЛАВЛЕНИЕ

Введение

1. Цифровой рубль как следующий этап эволюции денег

1.1. Цели и задачи внедрения цифрового рубля

1.2. Потенциал цифрового рубля

1.3. Модель цифрового рубля Банка России

1.4. Правовое регулирование

1.5. Влияние цифрового рубля на денежно-кредитную политику и финансовую стабильность

2. Пилотный проект цифрового рубля

2.1. Вехи проекта

2.2. Цели и задачи пилота

2.3. Текущий статус пилота. Достигнутые результаты

2.4. Вопросы, выявленные в процессе пилотирования

2.5. Развитие функциональных возможностей платформы цифрового рубля

3. Технологическая платформа и инфраструктура

3.1. Архитектура платформы цифрового рубля

3.2. Механизмы безопасности и защиты данных

4. Перспективы и дальнейшие шаги

ВВЕДЕНИЕ

В России, как и в других странах, неуклонно растет доля безналичных расчетов в розничном обороте, активно развиваются цифровые платежные инструменты. Более 100 стран ведут исследования в области цифровых валют центральных банков (ЦВЦБ), которые представляют собой современную форму денег, выпускаемую в цифровом виде. Одни страны уже перешли к пилотированию или внедрению ЦВЦБ, другие еще находятся на стадии исследования.

Россия находится в лидирующей группе стран, активно разрабатывающих ЦВЦБ.

Проект создания российской ЦВЦБ – цифрового рубля стартовал в апреле 2021 г. , когда была опубликована его Концепция. В рамках проекта была разработана платформа цифрового рубля, сформирована правовая база, и уже в августе 2023 г. началось пилотирование платформы на реальных деньгах.

Во время пилотирования продолжалось развитие правовой базы и самой платформы цифрового рубля, были отработаны механизмы взаимодействия между участниками.

В настоящем документе представлены промежуточные итоги пилотирования цифрового рубля и приоритетные направления дальнейшего развития проекта.

1. ЦИФРОВОЙ РУБЛЬ КАК СЛЕДУЮЩИЙ ЭТАП ЭВОЛЮЦИИ ДЕНЕГ

1.1. Цели и задачи внедрения цифрового рубля

В эпоху цифровой трансформации финансов центральные банки все активнее исследуют возможности различных моделей ЦВЦБ. В соответствии с принятой международной классификацией1 выделяются два ключевых типа моделей ЦВЦБ – розничные и оптовые.

Розничная модель характеризуется более широким набором, частотой и небольшими суммами операций. Розничные ЦВЦБ доступны широкому кругу экономических субъектов – гражданам и юридическим лицам – и используются как инструмент для повседневных платежей. Страны пилотируют розничную модель преимущественно для стимулирования внутренних расчетов: ЦВЦБ используется как дополнительный инструмент для переводов и платежей в своей юрисдикции (например, Китай, Турция, Южная Корея, Иран, Израиль, Швеция и другие). В розничном типе можно выделить две концептуальные модели – одноуровневую и двухуровневую. В одноуровневой модели центральные банки напрямую взаимодействует с пользователями. В двухуровневой модели центральные банки выпускают ЦВЦБ, осуществляют регулирование и надзор, а финансовые организации, в свою очередь, взаимодействуют с физическими и юридическими лицами (например, предоставляют доступ к счетам ЦВЦБ через свою инфраструктуру или распределяют ЦВЦБ среди населения и бизнеса).

Оптовая модель ориентирована преимущественно на использование банками для расчетов по операциям на финансовых рынках. Она предусматривает совершение операций между банками на значительные суммы, однако количество таких операций существенно меньше, чем в розничной модели, что обусловлено типом субъектов – участников операций. Использование оптовой модели также реализуется странами для трансграничных расчетов (например, Франция, Австралия, Катар и другие).

Помимо оптовой и розничной моделей ЦВЦБ, некоторые страны реализуют так называемую гибридную модель (например, Великобритания, Индия, Бразилия и другие). Гибридная модель позволяет совмещать свойства и особенности розничной и оптовой моделей, в том числе с учетом областей использования ЦВЦБ и решаемых задач.

В рамках проекта создания и развития платформы цифрового рубля Банк России ориентируется на достижение следующих целей:

снижение издержек для граждан, бизнеса и государства при осуществлении платежей и переводов;

повышение финансовой доступности;

развитие конкуренции на платежном рынке;

содействие внедрению инновационных продуктов и сервисов участниками финансового рынка;

создание новых механизмов для платежей и переводов, в том числе для трансграничных расчетов.

С учетом этого платформа цифрового рубля реализована как розничная двухуровневая модель, что позволяет задействовать существующую инфраструктуру банков и национальную платежную инфраструктуру для обслуживания клиентов.

1.2. Потенциал цифрового рубля

Цифровой рубль, выходя за рамки простого платежного инструмента, открывает возможности для трансформации ключевых процессов в экономике. Его использование способно повысить скорость, прозрачность и безопасность финансовых операций. Потенциал цифрового рубля можно рассматривать в разрезе нескольких ключевых аспектов: инноваций в финансовых технологиях, повышения эффективности управления финансами на государственном уровне, финансовой доступности, а также в качестве платежного инструмента нового поколения для трансграничных расчетов.

Инновации в финансовых технологиях

Основой для инноваций выступят смарт-контракты, или самоисполняемые сделки. Смарт-контракты – это алгоритм (набор правил), встроенный в платформу цифрового рубля, который автоматически выполняет переводы денежных средств между пользователями при соблюдении заранее заданных параметров – условий сделки.

Смарт-контракты исполняют условия сделки в точном соответствии с согласованной всеми сторонами сделки логикой и заложенными в код параметрами. Все правила и условия могут быть определены смарт-контрактом, что позволяет заранее «программировать» взаимоотношения между контрагентами, исключая возможное неисполнение сделок. Смарт-контракты на платформе цифрового рубля будут исполняться мгновенно, в отличие от сделок, оплата по которым осуществляется путем перечисления безналичных денежных средств и зависит от бизнес-процессов банков.

Для государства смарт-контракты открывают принципиально новые возможности в управлении процессами контроля2 целевого расходования бюджетных средств.

Для бизнеса смарт-контракты позволят снизить издержки и повысить безопасность сделок. Например, смарт-контракты позволят проводить оплату услуг по факту их выполнения, автоматически проводить выплату заработной платы сотрудникам, получать страховые выплаты по факту наступления страхового случая. Также смарт-контракты будут помогать бизнесу лучше управлять денежными потоками, например за счет возможностей автоматического перераспределения средств внутри группы компаний.

Для граждан смарт-контракты станут новым инструментом для автоматического выполнения повседневных операций. Например, автоматическая оплата услуг ЖКХ, платежи за аренду квартиры, оплата ежемесячных подписок и сервисов. Кроме того, покупка недвижимости, автомобилей, получение услуг – все это становится проще и безопаснее, когда условия невозможно изменить в одностороннем порядке, так как они фиксируются в системе, которую нельзя обойти.

Повышение эффективности управления финансами на государственном уровне

Одним из важных направлений развития проекта является использование цифрового рубля в бюджетном процессе. Это может дать ряд значимых преимуществ, которые могут улучшить процесс распределения финансовой помощи и повысить его эффективность. Ниже представлены некоторые из них.

Повышение прозрачности. Использование цифрового рубля способно обеспечить высокую степень прозрачности транзакций, что позволяет снизить риски мошенничества и злоупотреблений, а также упрощает аудит и контроль.

Скорость и снижение затрат. Использование цифрового рубля позволит проводить платежи напрямую без посредников (банки, платежные системы) между отправителем и получателем перевода, все транзакции будут обрабатываться автоматически без необходимости ручного вмешательства.

Так, например, граждане и бизнес смогут получать помощь от государства быстрее, что особенно важно в экстренных ситуациях.

Автоматизация процесса выплат гражданам и бизнесу из средств бюджета позволит уменьшить административные затраты на их выполнение за счет сокращения объема ручной работы и исключения посредников.

Интеграция с другими системами. Платформа цифрового рубля может быть интегрирована с другими государственными системами и платформами, что способствует упрощению взаимодействия и улучшению межведомственной координации при выплатах.

Обратная связь и анализ данных. Использование цифрового рубля позволит накапливать данные о выплатах и их влиянии на экономику, что в дальнейшем поможет оптимизировать подход и условия к выплатам субсидий.

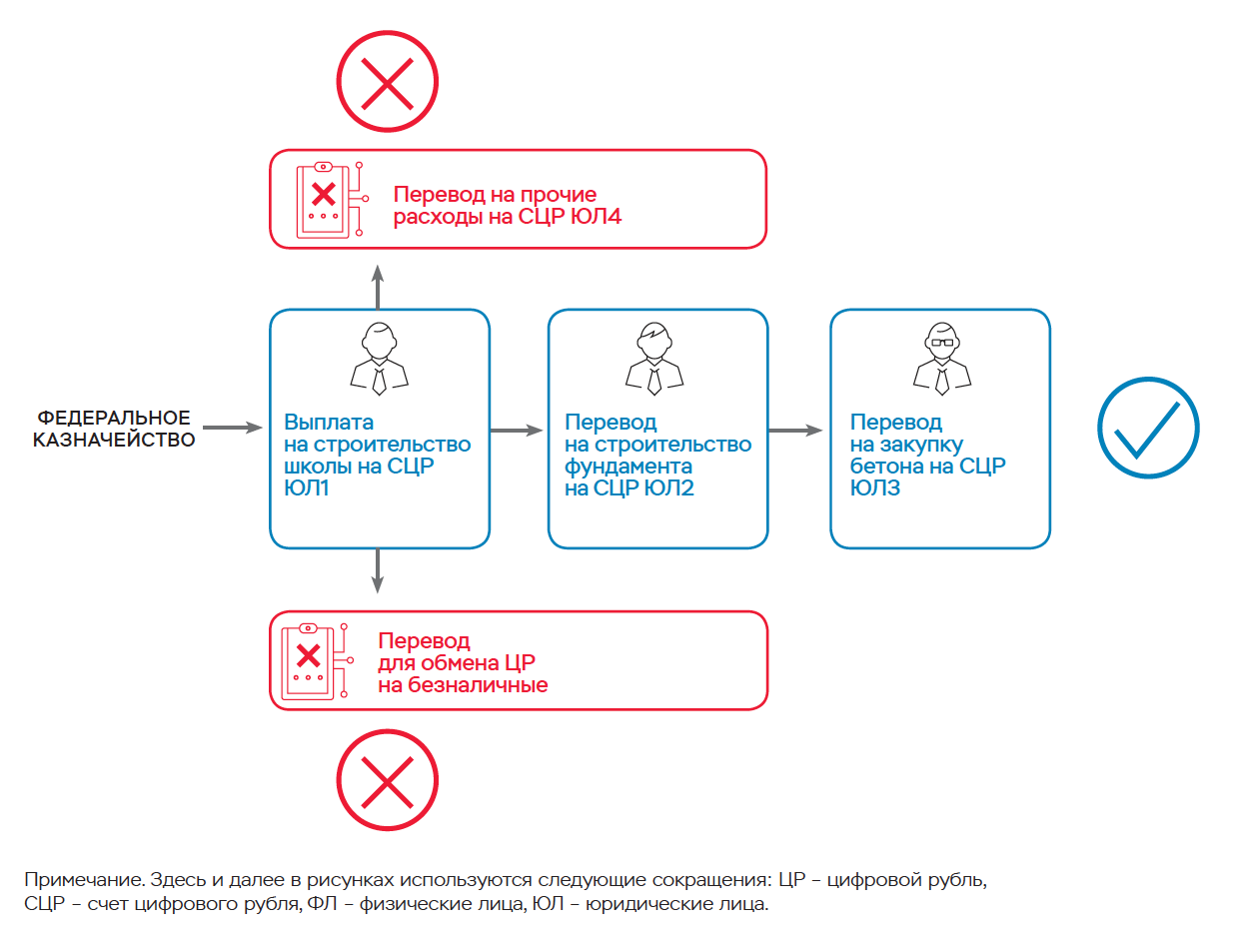

Сценарий возможного использования цифрового рубля при реализации государственных закупок. Рис.1

Примечание. Здесь и далее в рисунках используются следующие сокращения: ЦР – цифровой рубль, СЦР – счет цифрового рубля, ФЛ – физические лица, ЮЛ – юридические лица.

Финансовая доступность

Цифровой рубль призван предоставить всем пользователям возможности нового современного платежного инструмента вне зависимости от уровня их дохода, технической грамотности и географического расположения.

Открыть счет цифрового рубля (цифровой кошелек) и в дальнейшем пользоваться им можно будет через мобильное приложение любого банка, клиентом которого является человек или компания. Сам счет цифрового рубля находится на платформе цифрового рубля Банка России и не привязан к какому‑то конкретному банку.

Важным элементом финансовой доступности для граждан являются нулевые комиссии при проведении операций с использованием мобильных приложений банков. Это не только снижает финансовую нагрузку, но и стимулирует активное использование цифрового рубля в тех населенных пунктах, где количество представленных банков ограничено.

Трансграничные расчеты

Цифровой рубль открывает принципиально новые возможности для трансграничных расчетов, устраняя многие барьеры, характерные для традиционных международных платежей. Его использование позволит проводить операции напрямую между контрагентами из разных стран, минуя сложные цепочки посредников. Это сократит время проведения транзакций с нескольких дней до минут, а также снизит комиссии.

1.3. Модель цифрового рубля Банка России

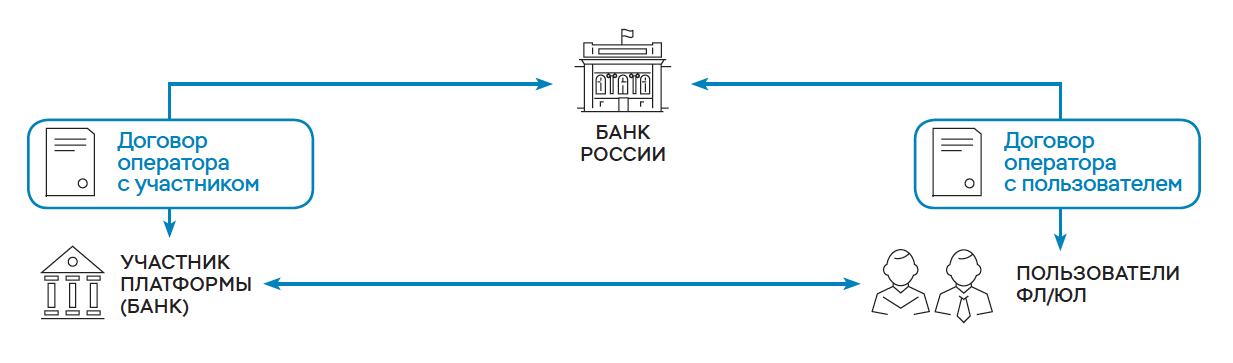

На платформе цифрового рубля реализована розничная двухуровневая схема: взаимодействие пользователей с платформой цифрового рубля осуществляется через инфраструктуру участников рынка, а не напрямую с оператором платформы.

Оператором платформы является Банк России. Он устанавливает правила, стандарты и тарифы на операции с цифровыми рублями.

Взаимоотношения между оператором платформы, участниками платформы (банками) и пользователями платформы осуществляются на основе договоров оператора с участником платформы (банком) и оператора с пользователем платформы.

Договорная модель на платформе цифрового рубля. Рис.2

При этом участники продолжают оказывать пользователям привычные банковские услуги на основании отдельных договоров между банками и их клиентами.

Граждане и бизнес смогут получать доступ к счету цифрового рубля на платформе цифрового рубля через любой банк, являющийся участником этой платформы, в котором они находятся на банковском обслуживании и имеют банковский счет или персонифицированное (корпоративное) электронное средство платежа. Такой подход обеспечит пользователям возможность распоряжаться своими денежными средствами на цифровом счете через привычные для них каналы взаимодействия – мобильные приложения и системы дистанционного банковского обслуживания.

Действующие нормы, регулирующие порядок и случаи раскрытия сведений, относящихся к банковской тайне, устанавливают четкие рамки не только для банков, но и для оператора платформы. К банковской тайне относятся сведения о счетах цифрового рубля, об остатках цифровых рублей на счетах цифрового рубля, операциях с цифровыми рублями пользователей платформы цифрового рубля.

Таким образом, доступ к информации об операциях в цифровых рублях будет предоставляться соответствующим ведомствам в случаях, предусмотренных законодательством, так же как это сейчас реализуется для информации об операциях по счетам, открытым в коммерческих банках.

Двухуровневая система взаимодействия пользователей с оператором платформы через участников платформы цифрового рубля реализована и в существующей тарифной модели. Банк России как оператор платформы оказывает физическим и юридическим лицам услуги по переводу цифровых рублей на платформе цифрового рубля согласно тарифам, которые являются едиными для всех пользователей платформы.

Для граждан все операции в цифровых рублях полностью бесплатные – это принципиальная позиция Банка России, призванная обеспечить максимальную доступность для населения операций с цифровой национальной валютой.

Для бизнеса комиссии за операции с цифровыми рублями ниже, чем при использовании Системы быстрых платежей или эквайринга, что позволяет компаниям экономить на транзакционных издержках.

Тарифы на услуги оператора платформы для пользователей платформы. Табл.1

|

Перечень тарифов |

Тарифы |

|

|

1. За перевод цифровых рублей физическими лицами в пользу физических лиц (операция C2С) или в пользу юридических лиц (операция C2В) |

оплачивается плательщиком |

0,00% от суммы перевода |

|

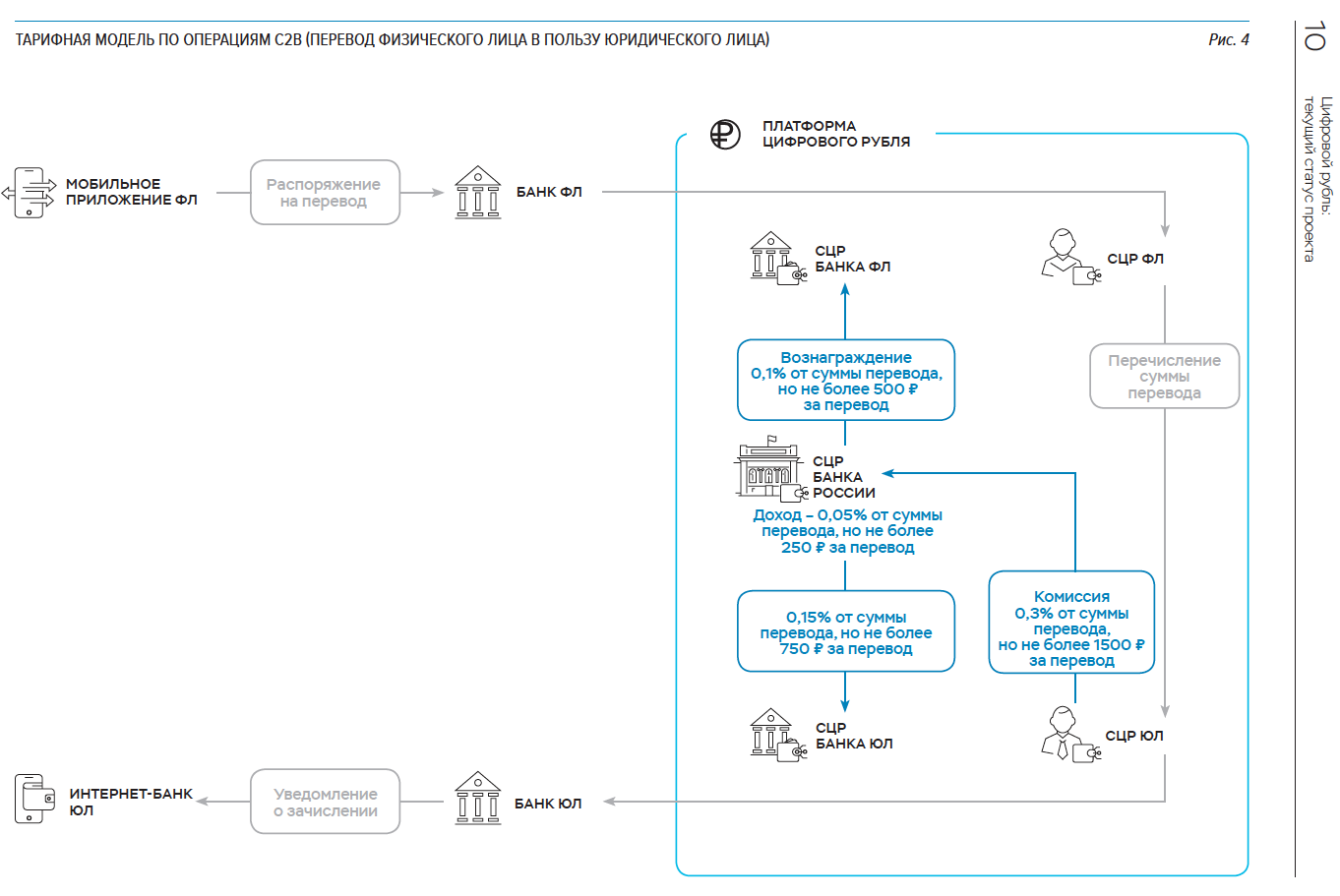

2. За перевод цифровых рублей физическими лицами в пользу юридических лиц (операция C2B), за исключением переводов по оплате жилищно-коммунальных услуг |

оплачивается получателем средств |

0,30% от суммы перевода, но не более 1500,00 руб. за 1 перевод |

|

3. За перевод цифровых рублей физическими лицами в пользу юридических лиц (операция C2B) в оплату жилищно-коммунальных услуг(1) |

оплачивается получателем средств |

0,20% от суммы перевода, но не более 10,00 руб. за 1 перевод |

|

4. За перевод цифровых рублей юридическими лицами в пользу физических лиц с целью возврата цифровых рублей по ранее совершенному переводу (операция В2С-возврат) |

оплачивается плательщиком |

0,00% от суммы перевода |

|

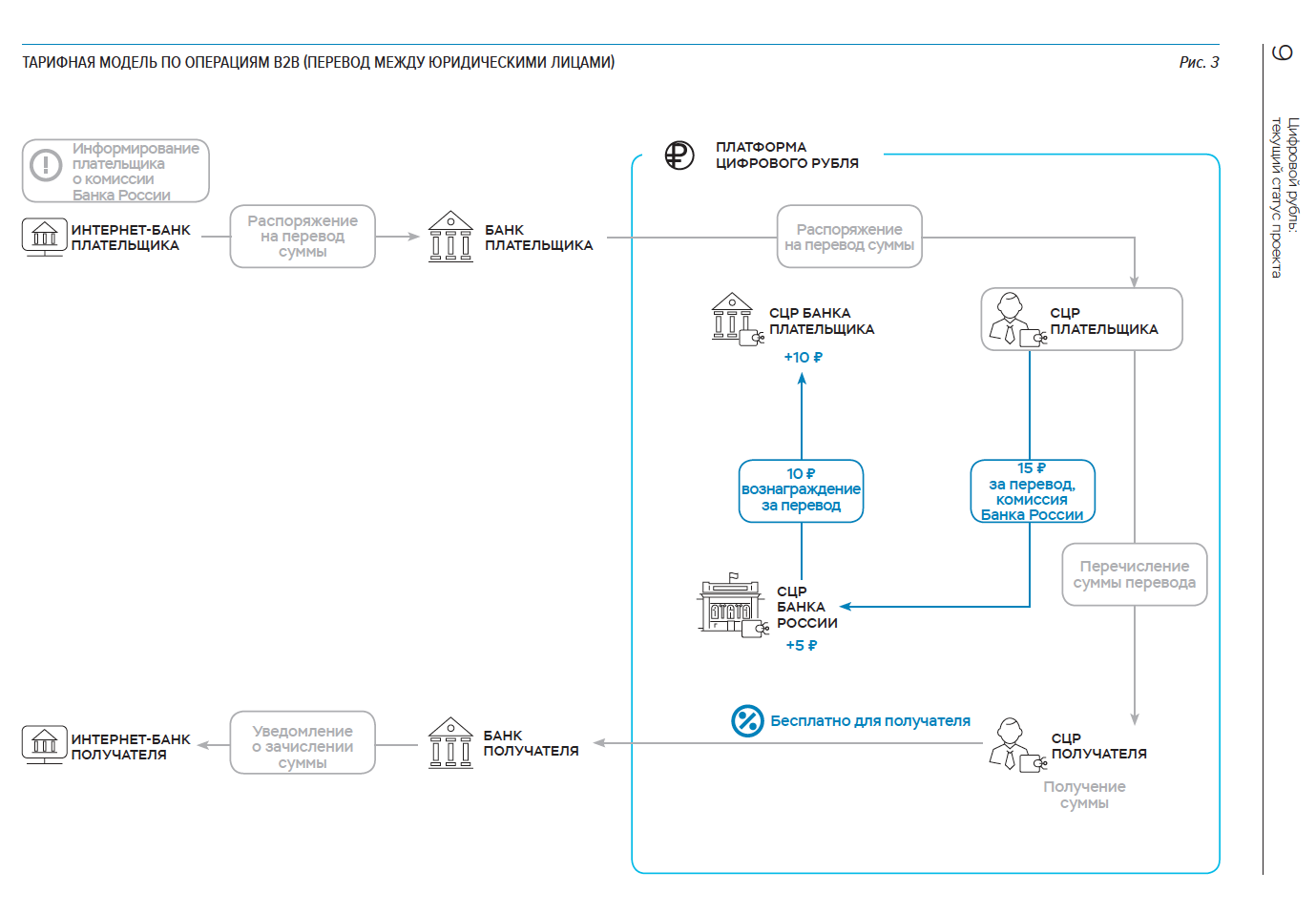

5. За перевод цифровых рублей юридическими лицами в пользу юридических лиц (операция В2В) |

оплачивается плательщиком |

15,00 руб. за 1 перевод |

|

(1) Распределение операций C2B будет реализовано в зависимости от классификации пользователей – юридических лиц по типу деятельности. |

Тарифы утверждены в августе 2023 г. Советом директоров Банка России и опубликованы на сайте регулятора.

В свою очередь, банки – участники платформы оказывают Банку России услуги по взаимодействию физических и юридических лиц с платформой цифрового рубля через мобильные приложения и системы дистанционного банковского обслуживания (ДБО) соответственно. За эти услуги Банк России выплачивает участникам вознаграждение (табл. 2), размер которого также утвердил Совет директоров Банка России.

Размеры вознаграждений, выплачиваемых оператором платформы участникам платформы. Табл.2

|

Перечень тарифов |

Тарифы |

|

1. По переводу цифровых рублей физическими лицами в пользу физических лиц (операция С2С) |

|

|

Вознаграждение участнику платформы, от которого на платформу поступило распоряжение о переводе денежных средств |

0% от суммы перевода |

|

2. По переводу цифровых рублей физическими лицами в пользу юридических лиц (операция С2В), за исключением переводов по оплате жилищно-коммунальных услуг |

|

|

Вознаграждение участнику платформы, от которого на платформу поступило распоряжение о переводе денежных средств |

0,1% от суммы перевода, но не более 500,00 руб. за 1 перевод |

|

Вознаграждение участнику платформы, который предоставил получателю перевода – юридическому лицу полученные от него реквизиты перевода в виде кода |

0,15% от суммы перевода, но не более 750,00 руб. за 1 перевод |

|

3. По переводу цифровых рублей физическими лицами в пользу юридических лиц (операция С2В) по оплате жилищно-коммунальных услуг |

|

|

Вознаграждение участнику платформы, от которого на платформу поступило распоряжение о переводе денежных средств |

0,05% от суммы перевода, но не более 2,50 руб. за 1 перевод |

|

Вознаграждение участнику платформы, который предоставил получателю перевода – юридическому лицу полученные от него реквизиты перевода в виде кода |

0,1% от суммы перевода, но не более 5,00 руб. за 1 перевод |

|

4. По переводу цифровых рублей юридическими лицами в пользу юридических лиц (операция В2В) |

|

|

Вознаграждение участнику платформы, от которого на платформу поступило распоряжение о переводе денежных средств |

10,00 руб. за 1 перевод |

Комиссия, предусмотренная тарифами, будет взиматься с пользователей платформы в цифровых рублях. Вознаграждение также будет выплачиваться участникам платформы в цифровых рублях на счета цифрового рубля. Расчет размера комиссии, размера вознаграждения, определение плательщика комиссии и получателей вознаграждения будет осуществляться на платформе цифрового рубля. Планируется, что все операции на платформе цифрового рубля (включая выплату вознаграждения) будут проходить в режиме онлайн.

Банк России установил равными нулю предельные значения комиссий за предоставление пользователям доступа к платформе цифрового рубля, а также за прием к исполнению распоряжений и направление распоряжений оператору платформы, чтобы избежать введения таких комиссий участниками платформы для своих клиентов.

На период проведения пилота на платформе был установлен лимит на пополнение счета цифрового рубля физического лица со своего безналичного счета в размере 300 тыс. руб. в месяц. Планируется, что этот лимит будет сохранен и после начала широкого применения цифрового рубля для управления риском перетока ликвидности в цифровой рубль. Введение иных ограничений (лимитов) на платформе не планируется.

В настоящее время на платформе цифрового рубля установлен льготный период, в течение которого не будут взиматься комиссии с юридических лиц и выплачиваться вознаграждения банкам-участникам.

1.4. Правовое регулирование

Для формирования основы правового регулирования операций с цифровыми рублями были приняты и вступили в силу подготовленные при участии Банка России федеральные законы. Таким образом, на законодательном уровне установлен правовой статус цифрового рубля, в том числе перечень разрешенных операций с цифровыми рублями. Также Банк России нормативно определил виды счетов цифрового рубля и порядок их ведения, виды операций с цифровыми рублями и порядок их совершения, функции и требования к участникам платформы, а также ряд иных аспектов функционирования платформы цифрового рубля. Кроме того, Банк России установил порядок управления рисками и непрерывностью функционирования платформы цифрового рубля, требования к обеспечению защиты информации для участников платформы, порядок противодействия совершению операций с цифровыми рублями, соответствующих признакам перевода денежных средств без добровольного согласия клиента.

По мере масштабирования и расширения сфер применения цифрового рубля Банк России будет способствовать созданию и обеспечению необходимых для этого правовых основ.

1.5. Влияние цифрового рубля на денежно-кредитную политику и финансовую стабильность

Массовое внедрение цифрового рубля приведет к перераспределению средств граждан и предприятий между наличными деньгами, средствами на счетах в банках и на счетах цифрового рубля. Это повлияет на потребности банков в совершении операций с Банком России, что будет необходимо учитывать при настройке операционной процедуры денежно-кредитной политики, а также для обеспечения финансовой стабильности. Банк России располагает необходимым набором инструментов, позволяющих эффективно ограничивать масштаб такого влияния.

Цифровой рубль, как и наличные деньги, будет выпускать только Банк России. Выпуск цифровых рублей возможен только в процессе перевода на счета цифровых рублей средств, размещенных на банковских счетах населением или организациями. Также клиенты банков смогут зачислить на банковские счета наличные средства, чтобы затем перевести их на счет цифрового рубля. В результате таких операций объем наличных денег в обращении или безналичных средств в банках будет сокращаться, а цифровых рублей – увеличиваться. Аналогично при переводе средств со счетов цифровых рублей на счета в банках объем цифровых рублей будет уменьшаться, а безналичных средств банков – увеличиваться. Таким образом, изменится лишь структура денежной массы. Сам по себе выпуск цифрового рубля Банком России не будет сопровождаться увеличением рублевой денежной массы (денежного агрегата М2) – при прочих равных ее совокупный объем останется неизмененным.

Соотношение между различными формами денег будет зависеть от ряда факторов, в том числе от удобства их использования, стоимости операций и уровня процентных ставок по банковским депозитам. Банк России не будет начислять проценты на цифровые рубли на платформе цифрового рубля. Возможность получения дохода только по средствам, размещенным на банковских счетах, поддержит их привлекательность.

Банк России будет учитывать спрос на цифровые рубли со стороны населения и организаций при проведении операций по управлению ликвидностью и компенсировать в полном объеме отток ликвидности, в том числе в случае перетока средств с банковских счетов клиентов на счета цифрового рубля. В результате ставки денежного рынка по‑прежнему будут находиться вблизи ключевой ставки, что позволит Банку России достигать цели по инфляции.

Также облегчению адаптации банков к появлению цифрового рубля и минимизации риска оттока средств с их счетов будет способствовать ограничение объема пополнения счета цифрового рубля для физических лиц за счет средств, размещенных на банковских счетах.

2. ПИЛОТНЫЙ ПРОЕКТ ЦИФРОВОГО РУБЛЯ

2.1. Вехи проекта

С целью всестороннего обсуждения подходов к реализации проекта цифрового рубля в октябре 2020 г. Банк России опубликовал доклад для общественных консультаций «Цифровой рубль» (далее – Доклад). В нем любому желающему респонденту было предложено в течение 2 месяцев высказать аргументированное мнение по вопросам, представленным в Докладе. Публикация вызвала широкий отклик со стороны участников финансового рынка, представителей бизнеса, государства и общества. В отношении Доклада были получены отзывы от значительного числа респондентов, большинство из которых поддержало инициативу Банка России по внедрению цифровой национальной валюты и созданию платформы цифрового рубля.

В апреле 2021 г. по итогам обсуждения Доклада и с учетом анализа полученных замечаний и предложений от участников финансового рынка и иных респондентов Банк России опубликовал Концепцию цифрового рубля, которая включала описание его преимуществ, целевую модель, подходы в части денежно-кредитной политики при внедрении цифровой формы национальной валюты, а также ключевые этапы реализации проекта. Одновременно с публикацией Концепции в Банке России началась разработка прототипа платформы цифрового рубля, а также подготовка предложений по изменению федерального законодательства, которое было необходимо для его внедрения и использования.

В июне 2022 г. в экспериментальной среде на тестовых цифровых рублях с банками из пилотной группы были отработаны переводы между физическими лицами (C2C), оплата товаров и услуг (C2B) по статической ссылке и возвраты по оплате товаров и услуг (B2C). В сентябре 2022 г. были протестированы клиентские пути в приложениях участников, а 29 декабря того же года портфель законодательных предложений представлен на рассмотрение в Правительство.

В мае 2023 г. платформа цифрового рубля введена в промышленную эксплуатацию, а 11 июля 2023 г. Государственная Дума приняла федеральные законы, которые позволили запустить пилот с использованием реальных цифровых рублей.

С 15 августа 2023 г. на платформе стартовало пилотирование операций с реальными цифровыми рублями на ограниченном круге пользователей и участников. Сначала к нему присоединились 13 банков, около 600 физических лиц и 30 торгово-сервисных предприятий из 11 городов России (АЗС, участники страхового рынка, благотворительные организации, операторы связи и другие).

В 2024 г. параметры пилота были расширены, что позволило постепенно увеличить число пользователей до 9 тыс. граждан и 1200 компаний.

2.2. Цели и задачи пилота

Пилотирование цифрового рубля – важный этап на пути к созданию удобного, безопасного и массового финансового платежного инструмента.

Основные цели пилота: проверить работоспособность технологии в реальных условиях, оптимальность заложенной модели; протестировать сценарии использования цифрового рубля; отработать базовые операции и взаимодействие между пользователями и участниками, между оператором и участниками. Кроме того, пилотирование позволяет понять, как цифровая форма денег встраивается в повседневную жизнь граждан и бизнеса, как сохранить баланс между инновациями и безопасностью, по каким направлениям необходимо совершенствование законодательства.

Банк России совместно с банками – участниками платформы тестирует непосредственное проведение самих операций, скорость их обработки, устойчивость платформы цифрового рубля к нагрузкам, безопасность системы (защиту от кибератак, обеспечение конфиденциальности данных и другое).

Не менее важная задача – оценка взаимодействия платформы цифрового рубля с существующей финансовой инфраструктурой. Пилот помогает понять, как цифровая национальная валюта интегрируется с платежными сервисами, банковскими приложениями и государственными платформами.

При создании платформы цифрового рубля особое внимание Банк России уделил удобству клиентского пути для ее пользователей. В настоящее время активно ведется работа, направленная на совершенствование отдельных элементов клиентского пути, на основании обратной связи, полученной от участников пилотирования.

Кроме того, одной из важнейших задач пилота стало выстраивание и организация операционных процессов на платформе цифрового рубля.

При построении платформы цифрового рубля была предусмотрена возможность ее интеграции с зарубежными платформами ЦВЦБ для осуществления трансграничных расчетов как в двустороннем, так и в многостороннем формате. В свете этого одной из целей пилотирования цифрового рубля является развитие функционала платформы цифрового рубля в части осуществления трансграничных расчетов.

Развитие возможности интеграции платформы цифрового рубля с зарубежными платформами ЦВЦБ призвано помочь в решении следующих проблем систем многосторонних трансграничных расчетов:

- использование платежной инфраструктуры, предусматривающей большое количество посредников, в том числе из недружественных стран, при проведении трансграничных переводов приводит к увеличению времени их обработки, неопределенности в успешности их осуществления, повышенной стоимости обслуживания и высоким санкционным рискам;

- скорость проведения расчетов ограничена доступностью существующих платежных систем.

Внедрение механизма трансграничных расчетов с использованием ЦВЦБ будет способствовать снижению вышеуказанных ограничений и рисков.

2.3. Текущий статус пилота. Достигнутые результаты

В настоящее время на платформе цифрового рубля проводится тестирование базовых возможностей, включая:

- перевод между счетами цифрового рубля пользователей – физических лиц (C2C);

- оплату товаров и услуг физическими лицами со счета цифрового рубля с использованием QR- кода (C2B);

- перевод между юридическими лицами (B2B);

- возврат средств физическому лицу на его счет цифрового рубля со счета цифрового рубля юридического лица за оплаченные ранее товары или услуги (B2C). Осуществляются как полные, так и частичные возвраты на общую сумму, не превышающую сумму оплаты;

- простые типы смарт-контрактов, позволяющие осуществлять регулярные переводы между физическими лицами на указанную плательщиком дату, а также разовые переводы между физическими лицами в указанную дату и определенное плательщиком время.

Пилот в цифрах

На конец мая 2025 г. на платформе цифрового рубля открыто около 2500 кошельков физических и юридических лиц, операции с цифровой национальной валютой доступны клиентам 15 банков из более чем 150 населенных пунктов. Было совершено более 63 тыс. переводов, около 13 тыс. оплат за товары и услуги, исполнено более 17 тыс. смарт-контрактов.

Операционная поддержка

С начала тестирования прототипа платформы цифрового рубля Банк России выстраивает бизнес-процессы, связанные с операционной поддержкой. В настоящее время она включает информационную и операционную поддержку банков – участников пилота и пользователей.

Банк России запустил работу центров для обеспечения обслуживания пользователей платформы цифрового рубля (хабов) в городах с разными часовыми поясами – в Самаре, Иркутске и Хабаровске. Указанные хабы выполняют функции по обработке операций пользователей на платформе цифрового рубля, их расчетному обслуживанию, обеспечивают выполнение требований1 ПОД/ФТ/ФРОМУ2, помогают в решении технических вопросов пользователей, предоставляют различную информацию и документы, связанные с обслуживанием счетов цифрового рубля.

Уже сейчас граждане и бизнес могут обратиться по номерам круглосуточного контактного центра Банка России для получения оперативной информации по общим вопросам, связанным с цифровым рублем.

Также Банк России запустил специальный портал поддержки банков – участников платформы, функционирующий в круглосуточном режиме.

Использование цифрового рубля в бюджетном процессе и развитие смарт- контрактов

В условиях активной цифровизации финансовой системы и трансформации бюджетных процессов внедрение цифрового рубля открывает новые возможности для повышения прозрачности, скорости и безопасности операций.

В 2024 г. совместно с Федеральным казначейством были успешно проведены тестовые операции в цифровых рублях по выплате стипендий из федерального бюджета и оплате штрафов в федеральный бюджет, для переводов использовались тестовые цифровые рубли.

Одновременно Банк России, представители исполнительной власти ряда регионов, банки – участники платформы совместно работают над реализацией задачи по использованию цифровых рублей в региональном бюджетном процессе, в том числе с использованием смарт-контрактов. В частности, идет проработка процессов использования смарт-контрактов для контроля целевого использования бюджетных средств совместно с правительствами Республики Татарстан и Чувашской Республики.

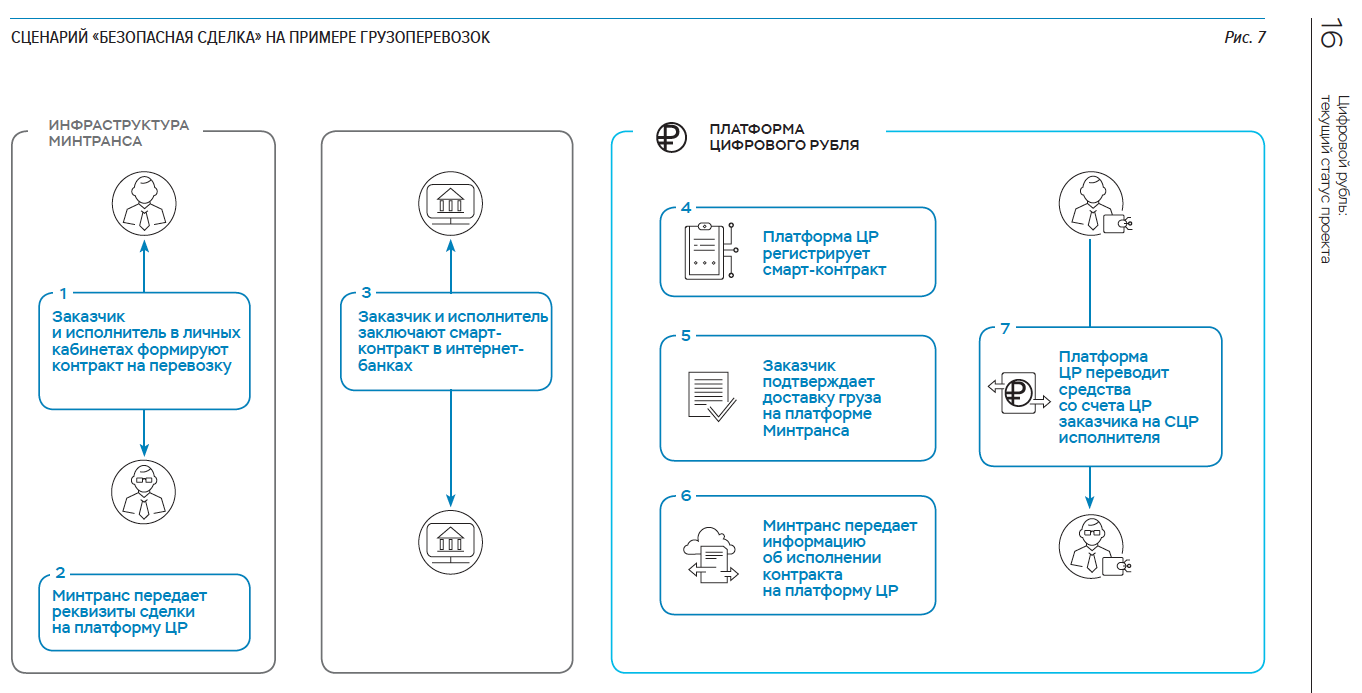

Кроме того, использование смарт-контрактов возможно и в расчетах между юридическими лицами. Примером такого смарт-контракта является «безопасная сделка» – гарантированная автоматическая оплата услуги после подтверждения ее выполнения.

1 В случаях, когда выполнение данных требований возложено на оператора платформы цифрового рубля согласно действующему законодательству.

2 Противодействие легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения.

Использование существующей инфраструктуры НСПК

В 2024 г. на платформе цифрового рубля была реализована возможность оплаты товаров и услуг с использованием QR-кодов, формируемых на базе существующей инфраструктуры АО «НСПК». Такой подход позволяет минимизировать издержки торгово-сервисных предприятий для приема оплаты в цифровых рублях.

Использование инфраструктуры АО «НСПК» для платежей по QR-коду в магазине или в интернете позволяет сделать платеж безопасным и привычным для пользователей. При этом такой платеж будет осуществляться внутри платформы цифрового рубля.

Совместно с участниками платежного рынка Банк России проводит работу по внедрению универсального QR-кода – единого технологического стандарта, обеспечивающего гражданам возможность после его сканирования самостоятельно выбирать платежный инструмент: Систему быстрых платежей, pay-сервис любого банка. Использовать универсальный QR-код уже можно и для платежей в цифровых рублях. Это позволит расширить возможности расчетов для граждан при оплате в безналичном порядке товаров и услуг. Внедрение универсального QR-кода будет направлено на решение одновременно нескольких задач:

- повышение удобства совершения гражданами безналичных платежей в торговых точках и предотвращение введения их в заблуждение при оплате товаров, работ (услуг);

- обеспечение равноудаленного доступа к платежной инфраструктуре для всех участников платежного рынка, что позволит исключить зависимость небольших банков от одного или нескольких крупных игроков и тем самым повысит конкуренцию;

- ускорение сроков развертывания в платежной инфраструктуре новых методов оплаты, в том числе с использованием цифрового рубля.

Международное сотрудничество в области ЦВЦБ

Развитие ЦВЦБ как инструмента трансграничных расчетов стимулирует активное международное сотрудничество.

Так, в целях проработки концептуальных вопросов трансграничных расчетов с использованием ЦВЦБ, в том числе цифрового рубля, Банк России развивает взаимодействие с иностранными регуляторами финансового рынка. Так, с рядом дружественных стран обсуждаются возможные варианты двусторонней интеграции национальных платформ ЦВЦБ. Кроме того, в рамках многостороннего сотрудничества, например по линии БРИКС, прорабатываются вопросы использования ЦВЦБ в трансграничных расчетах.

При этом важно подчеркнуть, что для реализации проектов таких расчетов необходимо наличие у зарубежных партнеров технических возможностей, а также их готовность к взаимодействию в этой области.

Учитывая общемировой интерес к развитию проектов в сфере ЦВЦБ и их интеграции для повышения скорости, снижения стоимости и упрощения проведения международных расчетов, а также важность вопроса создания независимых каналов обмена финансовой информацией, Банк России планирует продолжить работу в этом направлении.

2.4. Вопросы, выявленные в процессе пилотирования

При реализации пилотного проекта Банк России и участники пилотирования столкнулись с рядом вызовов.

Одним из таких вызовов стало создание удобного клиентского пути с соблюдением требований информационной безопасности – двух аспектов, которые напрямую влияют на доверие пользователей и устойчивость системы.

Для решения этой задачи в рамках создания платформы цифрового рубля во взаимодействии с профильными федеральными органами исполнительной власти спроектированы и реализованы архитектурные, технические и технологические меры обеспечения информационной безопасности и киберустойчивости. Одновременно особое внимание уделено удобству клиентского пути для пользователей платформы – доступ к счету цифрового рубля осуществляется через привычные для пользователей мобильные приложения банков. В то же время клиентский путь пользователя стандартизирован и является единым для всех мобильных приложений банков – участников платформы. Для этого был выпущен стандарт3 платформы цифрового рубля, обеспечивающий единство клиентского пути. Данный подход, с одной стороны, обеспечивает независимость пользователя от конкретного банка, а с другой стороны, обеспечивает работу пользователей через привычные им интерфейсы.

Отдельным вызовом стало формирование доверия граждан к цифровой национальной валюте. На привыкание к цифровому рублю, как и к любой другой инновации, требуется время.

Банк России работает над повышением информированности граждан и бизнеса. Проводятся мероприятия по финансовой грамотности для детей и взрослых, реализуются программы обучения исполнительных органов власти, бизнес-объединений, представителей малого и среднего предпринимательства, а также публикуются информационные материалы о порядке расчетов в цифровых рублях. Планируется дальнейшее расширение масштабов и географии подобных мероприятий.

Увеличение количества пользователей пилота будет происходить плавно и поэтапно. Это позволит в будущем снять психологические и иные барьеры при использовании цифрового рубля у граждан и бизнеса.

Представляется целесообразным также приоритизировать развитие сервисов с учетом заинтересованности экономических субъектов.

2.5. Развитие функциональных возможностей платформы цифрового рубля

Цифровой рубль призван удовлетворять потребности граждан и предприятий в денежных расчетах с учетом развития платежного рынка, а также открывать новые возможности рынка платежей с использованием цифровых технологий. Совместно с участниками рынка, бизнесом, государством, участниками пилотной группы Банк России работает над развитием наиболее востребованных сервисов на платформе цифрового рубля. Самыми приоритетными представляются следующие ключевые направления развития функционала проекта.

Функциональное развитие платформы цифрового рубля

Платформа цифрового рубля развивается, расширяя свои функциональные возможности как для физических и юридических лиц, так и для государства. В частности, запланировано:

- развитие e-com: платежи по инициативе торговых точек;

- расширение категорий пользователей (поддержка индивидуальных предпринимателей);

- реализация платежей по реестрам – массовые и регулярные операции (например, выплата заработной платы);

- реализация оплаты по выставленному получателем счету и другое.

Развитие смарт-контрактов

Запланировано развитие смарт-контрактов на платформе цифрового рубля: их использование открывает новые возможности для граждан, бизнеса и государства. Они могут стать основой для цифровизации экономики, где рутинные операции выполняются автономно, с минимальными издержками.

Использование цифрового рубля в бюджетном процессе

Банк России, Минфин России и Федеральное казначейство совместно работают над реализацией задачи по использованию цифрового рубля в бюджетном процессе.

В 2025 г. Банк России во взаимодействии с Федеральным казначейством планирует провести пилотирование отдельных видов выплат из федерального бюджета на реальных цифровых рублях. По его результатам будет приниматься решение о тиражировании использования цифрового рубля в бюджетном процессе.

Операционная поддержка

Запланирован запуск выделенной телефонной линии в рамках Единого коммуникационного центра, где пользователи смогут получить не только общую информацию о цифровом рубле, но и информацию непосредственно по своему счету цифрового рубля, установить или отменить ограничения по счету, заказать бумажную справку и так далее.

Также важным элементом становится интеграция системы диспутов, позволяющая решать спорные ситуации между пользователями, – например, при оспаривании оплаты товара, несоответствии суммы перевода или технических сбоях.

Для обеспечения информационной поддержки пользователей планируется разработать специальный раздел на сайте Банка России, который будет содержать актуальную информацию о том, как открыть счет цифрового рубля и совершать по нему операции.

Развитие и актуализация нормативной базы проекта

Для пилотирования цифрового рубля в бюджетном процессе необходимо внести изменения в Бюджетный кодекс Российской Федерации, которые будут предусматривать:

- возможность открытия счета цифрового рубля Федеральному казначейству на платформе цифрового рубля;

- бесплатное обслуживание счета цифрового рубля Федерального казначейства;

- особенности использования единого счета цифрового рубля Федерального казначейства, в том числе:

для проведения выплат из бюджета пополнение счета цифрового рубля Федерального казначейства будет осуществляться с единых казначейских счетов территориальных органов Федерального казначейства в платежной системе Банка России,

при переводе средств в цифровых рублях в бюджет будет предусмотрено их первоочередное зачисление на счет цифрового рубля Федерального казначейства с последующим перечислением на единые казначейские счета территориальных органов Федерального казначейства в платежной системе Банка России.

Возможность контроля за валютными операциями, проводимыми на платформе цифрового рубля, в том числе в рамках интеграции с иностранными платформами ЦВЦБ, планируется обеспечить с помощью предложений по доработке валютного законодательства, включая Федеральный закон № 173‑ФЗ4.

3. ТЕХНОЛОГИЧЕСКАЯ ПЛАТФОРМА И ИНФРАСТРУКТУРА

3.1. Архитектура платформы цифрового рубля

Платформа цифрового рубля реализована на программно-аппаратных комплексах и программных продуктах отечественного производства, входящих в Единый реестр российских программ для электронных вычислительных машин и баз данных, Единый реестр программ для электронных вычислительных машин и баз данных государств – членов Евразийского экономического союза, а также программных продуктах собственной разработки Банка России1.

На платформе цифрового рубля реализованы технические решения с использованием высоконадежного оборудования и программного обеспечения, гарантирующие высокую доступность и непрерывное функционирование в условиях одиночных и каскадных отказов программных и аппаратных комплексов.

Архитектура платформы цифрового рубля спроектирована в соответствии с принципами геораспределенной масштабируемости, гибкости, надежности и открытости.

Платформа цифрового рубля интегрирована в ИТ-инфраструктуру Банка России, взаимодействует со смежными системами, а также системами федеральных органов исполнительной власти и других государственных структур.

3.2. Механизмы безопасности и защиты данных

При определении подходов к технологической реализации платформы цифрового рубля самое пристальное внимание уделяется вопросам информационной безопасности и киберустойчивости. Это необходимо для обеспечения конфиденциальности и целостности информации о пользователях платформы и их операциях с цифровыми рублями.

Кроме того, не менее важными аспектами обеспечения информационной безопасности при внедрении платформы цифрового рубля являются минимизация рисков технологической зависимости реализуемой инфраструктуры от поставщиков ИТ-услуг и решений, а также противодействие возможностям осуществления мошеннических операций и социальной инженерии.

При построении комплексной системы информационной безопасности и киберустойчивости платформы цифрового рубля используются лучшие практики защиты безналичных платежей, отечественные стандарты информационной безопасности финансовой сферы, требования федеральных органов исполнительной власти. Это позволяет обеспечить высокий уровень информационной безопасности и киберустойчивости платформы цифрового рубля.

Также при проектировании и реализации архитектурных, технических и технологических мер по информационной безопасности и киберустойчивости учитываются требования, установленные к объектам критической информационной инфраструктуры Российской Федерации, а также требования к информационным системам персональных данных.

(1) Ведутся работы по их включению в Единый реестр российских программ для вычислительных машин и баз данных.

Механизмы исполнения смарт-контрактов на платформе цифрового рубля функционируют с применением процедур контроля целостности смарт-контрактов и разграничения прав доступа к возможности их запуска.

Для защиты информации на платформе цифрового рубля используется система удостоверяющих центров, созданных на основе отечественных средств криптографической защиты информации (СКЗИ), сертифицированных ФСБ России.

Для обеспечения безопасности и надежности функционирования платформы цифрового рубля используются специализированные системы мониторинга информационной безопасности, позволяющие оперативно реагировать на любые попытки компьютерных атак и проводить обработку инцидентов информационной безопасности с целью защиты финансовых средств пользователей и участников платформы цифрового рубля и конфиденциальности информации.

Для подготовки инфраструктуры участников платформы к обеспечению защиты информации при совершении операций с цифровыми рублями Банк России издал Положение № 833‑П2, исполнение которого проверяется при подключении участника к платформе цифрового рубля в соответствии с Условиями по защите информации для участников платформы цифрового рубля, опубликованными на официальном сайте Банка России.

Пользователи и участники взаимодействуют с платформой цифрового рубля по защищенным каналам связи с использованием СКЗИ, сертифицированных ФСБ России.

Все сообщения пользователей, направленные на платформу цифрового рубля, подписываются их электронными подписями и хранятся на платформе, что обеспечивает их целостность, возможность проверки авторства и проведения объективных претензионных процедур (при необходимости).

По результатам анализа лучших практик обеспечения информационной безопасности в мобильных приложениях Банком России была реализована концепция специализированного программного модуля, встраиваемого в мобильные приложения участников платформы, обеспечивающего криптографическую защиту информации. Использование программного модуля также обеспечивает надежное подтверждение личности владельца счета цифрового рубля.

В соответствии с требованиями Банка России ведущие специалисты по СКЗИ разных компаний разработали три программных модуля, содержащих сертифицированные СКЗИ, готовые к встраиванию в мобильные приложения участников платформы. Одновременно с этим для регулярного обновления мобильных приложений участников платформы при встраивании в них СКЗИ Банк России совместно с ФСБ России выпустил стандарт платформы цифрового рубля, содержащий упрощенный порядок проведения работ по оценке влияния среды функционирования на СКЗИ, используемые в мобильном приложении участника платформы(3).

С учетом накопленного опыта по эксплуатации программных модулей Банк России выпустил стандарт(4) платформы цифрового рубля, предназначенный для использования в качестве руководства при самостоятельном проектировании программных модулей со встроенными сертифицированными СКЗИ разработчиками мобильных приложений.

(2) Положение Банка России от 07.12.2023 № 833‑П «О требованиях к обеспечению защиты информации для участников платформы цифрового рубля».

(3) Стандарт платформы цифрового рубля «Порядок проведения работ по оценке влияния аппаратных, программно-аппаратных и программных средств сети (системы) конфиденциальной связи, совместно с которыми предполагается штатное функционирование программного модуля Банка России, на выполнение предъявленных к входящему в его состав средству криптографической защиты информации требований».

(4) Стандарт платформы цифрового рубля «Спецификация на программный модуль».

Банк России занимается дальнейшим развитием программного модуля для поддержания высокого уровня информационной безопасности при появлении новых видов операций с цифровыми рублями.

Реализация указанных выше подходов позволяет обеспечить целостность и конфиденциальность информации при проведении пользователями операций с цифровыми рублями. Под защитой находятся сведения о средствах на счетах цифрового рубля, о транзакциях с цифровыми рублями и информация, необходимая для авторизации и идентификации пользователей, включая персональные данные.

Для противодействия переводам цифровых рублей без добровольного согласия пользователя платформы реализованы меры защиты, в том числе антифрод-контроль, как на уровне участников платформы, так и на уровне оператора платформы.

Основная цель антифрод-контроля – выявление и предотвращение мошеннических операций для защиты средств пользователей платформы. Для этого каждая операция с цифровыми рублями проверяется в режиме реального времени. При выявлении подозрительной операции участник платформы приостанавливает операцию до выяснения обстоятельств и при необходимости вводит период охлаждения, а оператор платформы вправе отказать в совершении подозрительной операции.

4. ПЕРСПЕКТИВЫ И ДАЛЬНЕЙШИЕ ШАГИ

В настоящее время ключевым направлением развития цифрового рубля является масштабирование пилотного проекта – поэтапное увеличение числа участников и пользователей пилота, а также расширение перечня доступных сервисов.

В ходе пилотного проекта цифрового рубля продолжается изучение эффективности различных экономических моделей обращения цифрового рубля. В России в системе розничных платежей уже эффективно функционируют платежная система «Мир», Система быстрых платежей и другие инструменты, позволяющие удобно и оперативно осуществлять платежи гражданам и принимать оплату за товары бизнесу. В ходе пилота проводится дополнительное обсуждение экономической модели, в том числе оптовой составляющей цифрового рубля. Особое внимание уделяется определению приоритетных направлений развития сервисов на базе цифрового рубля.

Параллельно с этим ведется работа, направленная на взаимодействие с государственными структурами, банками и коммерческими компаниями: прорабатываются наиболее востребованные кейсы, исследуются сценарии использования цифрового рубля, которые позволят продемонстрировать наибольший потенциал для повышения экономической эффективности.

С запуском цифрового рубля Россия станет одной из первых стран, у которых есть весь комплекс компонентов платежной инфраструктуры: Национальная система платежных карт, Система быстрых платежей, Система передачи финансовых сообщений и цифровая национальная валюта.

В перспективе платформа цифрового рубля может стать не только централизованной платформой для платежей и переводов, но и основой для внедрения инноваций во многих отраслях экономики. Мы рассчитываем, что привычным способом расчетов, как и безналичные рубли, цифровой рубль станет на горизонте 5 – 7 лет. Это стратегический проект, способный трансформировать экономику России, усилив ее устойчивость к внешним шокам, успешное внедрение которого возможно только при взаимодействии Банка России с государством, бизнесом и обществом.

Комментарии

Читал, цитировал тут два месяца назад, просил пример работающих смарт контрактов, и чтоб на алгоритмах, без третьей стороны, как на слайдах.

Да если просто нотариусов заменят - уже неплохо.

Это ваши домыслы или реально сработало 17 тыс раз?

ЗЫ я почему интересуюсь, пролистал описания протоколов обмена данными через ПлЦР, смарт-контракты пропустил, теперь прошу мне напомнить. Как оно реально работает, очень же интересно.

Вот и понятно откуда возникает СМИ волна недовольства Центральным Банком!

Это ж какой кусок хлеба ЦБ отбирает у юристов и банкиров!

Именно.

да еще бы политика самого ЦБ была бы понятна

Поддерживаю, мне тоже было бы интересно посмотреть на реализацию от ЦБ

да дату перечисления они забили и все.

все великая автоматизация.

Когда вы ставите галочку в настройках, например, у сотового оператора, разрешая ему самостоятельно списывать деньги с вашего счета - это оно и есть.

P.S. Поржал над оптимизмом автора насчет заинтересовснности бизнеса в смарт-контрактах. Честные, может, и заинтересовсны. Но они бедные. А вот как государство будет загонять на смарт-контракты опсосов и Яндекс - это интрига. Они ведь привыкли грубо кидать клиентов. Тут без утюга не обойдется. Ну или, наоборот, государство их как-то заинтересует.

Такие продуманные аж жуть... а если свет выключат... как быть без наличных денег..

Да, там сплошное беззаконие. Частные фирмы, косящие под государственные.

не понял, на вклады в цифре не будут проценты начисляться? если нет, то какой прок открывать такие вклады...

Ну так...а что ещё с этой цифрой делать? Вы её на хлеб не намажете, в банку не закатаете. Поэтому и смысла нет вас завлекать, вы и так никуда не денетесь. Так что хрен вам, без соли, а не проценты по вкладу.

А в 2030 году у нас будет голосование, об отмене налички. Госзнак об этом извещал.

Цифровой концлагерь (привет фашизм) всё ближе. Пока лохторат войнушками и прочими Трампами отвлекают.

Чивоэ?

Гознак?

Ахахаха!

Ахуля -- ты рыбнова супа обхлебался шоле?

Шо прям всей палатой буити голосовать?

До тихого часа или после?

бодро рванул со своими хотелками высший класс илитного общетва

У вас ничего не будет и вы будете счастливы. Цифровой концлагерь штука очень привлекательная для бюрократии.

Наличные деньги не отследишь. А тут заклеивай, не заклеивай камеру, всё будет прозрачно, как и мечтает процентов 20 обитателей сайта сего. Но деньги людям всё равно понадобятся. При запрете наличных в ход пойдут денежные суррогаты, как не раз бывало во времена войн и бедствий. Ничего не изменилось за тысячи лет.

В пиндостане уже давно - то ли отбеливатель, то ли кондиционер или порошок для стирки, что-то было из этого, не помн. Даже как-то новость тут выкладывали, как машину с целым кузовом, этого дела, грабанули-похители.

Тайд, если мне не изменяет память.

В том же Китае взятки брать нельзя. Но устроиться после универа можно на зарплату от 300 до 3000 долларов. Можно и на 30 тыщь в месяц. Но только если есть родственник, которому взятку давать нельзя...

Расскажите это людям, попавшим под реформу Павлова в 1990 году, когда 50 и 100 рублевки запретили за одну ночь.

Что за наивный взгляд на мир? Как будто наличные деньги это нечто, созданное самим богом, а не всё тем же самым государством

Ещё про то, как их "не отследишь" расскажите правительству Швейцарии, которые раз в несколько лет регулярно меняют дизайн франков, с последующим запретом предыдущих. А обменять их на новые можно только либо а магазинах на территории Швейцарии, либо в швейцарских банках и их филиалах. С предъявлением документа при превышении определенной (относительно небольшой) суммы.

Господь Бог создал золото и серебро. И да, "плохие" деньги вымывают из оборота "хорошие" деньги, которые используются уже как средство сбережения. Примерно как с медной и серебрянной монетой, или с рублями серебром и ассигнациями, или с наличкой и безналичными, или с советскими и иевалютными рублями. Сейчас, если следовать историческим примерам, цифровой рубль, которым не заплатишь налоги и не положишь на вклад будет очередными "плохими деньгами", безналичка будет "хорошими", наличку запретят, а за хранение валюты, золота и серебра - введут уголовную ответственность.

Не то чтобы я был против, я понимаю, что это может быть необходимым, просто хотелось бы чтобы все это проводили с минимальным количеством побочных жертв и ненужного бардака.

Значит вместо валюты, золота и серебра пойдут другие денежные суррогаты. Но пойдут обязательно.

Ага. Водка с сигаретами подорожают. Ну или тушенка и патроны будут использоваться как натуральные суррогатные деньги.

Ну конееечно дискуссия, конечно. Через пять лет это будет так называться, думаю, в контексте цифрубля. Это не говоря уже о том, что какого ху-дожника вообще поднимать этот вопрос?

И голосование о запрете ссудного процента (ростовщичества)

Размечтался.

ну ладно, запретят БЕЗ голосования, если тебе так легше :)

Пойду наличку на хлеб намажу и сверху ещё

икоркойбезналичкойЦифровой концлагерь давно наступил. Чтобы скрыть этот факт, нас пугают "наступлением цифрового концлагеря".

Нет, сейчас идет речь о смене руководства концлагеря. Взамен англосаксонской закулисы, управляющей российскими банками, предлагается российское государство.

А вопрос с наличкой - да, надо решать. Как ее сохранить.

Не подскажете, где можно прочитать про идею Гознака о проведении такого голосования?

Делайте поправку на то, что это РБК.

платформа цб -это не вклад же

тот еще номер будет если с населения будут процент брать за перевод цифирок в наличку и обратно

МТС прямо сейчас берёт проценты с денег, УЖЕ поступивших на счёт МТС.

процент будут брать за перевод просто циферок из одних рук в другие

Не будет никаких банковский, т.е. креитных, депозитных и прочих операций.

Только расчетная функция - оплата, получение и, главное, - контрол за использованием ден.знаков физиками и юриками. И всё

наличку только шпионы и разведчики будут использовать.

Любая операция через банк подразумевает вклад! Вы же не в пустоту деньги отправляете!

Какой ужас, я не смогу заработать несколько рублей в год в качестве процентов!

Точно. И всё что Вы попытаетесь накопить - быстренько сожрет инфляция.

А цифровой рубль и не является средством твоего обогащения!

Чисто платежный инструмент!

т.н. смарт-контракты, никак не связаны с фактом существования цифрового рубля.

черти что и сбоку бантик.

пока осилил только половину, но так и не понял почему вдруг население ломанется менять наличку на цифро-код и авторы хотят это ограничить...

продолжаем наблюдение букв в тексте

Низкие проценты С2B и С2С.

Наличку менять на код никто не ломанется. Задача не в этом.

Задача в том, чтобы с помощью "цифрового" побороть "электронный", то есть тот, что на счетах в комм. банках.

Лично я, после получения цифрового кошелька, переведу туда почти все со счетов в банке. Оставлю минимум для использования карточки.

И поскольку процентов по ним начислять никто не будет - их сожрет инфляция. Более того, поскольку кредитов тоже не будет (а том числе в виде кредитных карт), при любом форс-мажоре придется бегать занимать деньги у знакомых (или у криминала). Ну или придется складировать эрзац-деньги (любые высоколиквидные товары, от золота и серебра в слитках и ювелирных украшениях до водки и тушёнки) дома или на специальных складах (в банковских ячейках).

Просто будут социалку цр платить.

Каких-нибудь плюшек добавят.

Думаю, главные перспективы ЦВЦБ в области целевого бюджетного стимулирования, все остальное просто мишура.

Скорее, бюджетного контроля.

Конечно, контроля. Ведь если бюджетные стимулы не попадают в цель, а разлетаются по сторонам, то это усиливает инфляционные обстоятельства. Когда же деньги проходят по четко спланированному алгоритму, и выполнив функцию возвращаются к эмитенту, то на инфляцию будет влияние минимально возможным.

Когда же деньги проходят по четко спланированному алгоритму, и выполнив функцию возвращаются к эмитенту, выясняется, что это были вовсе и не деньги, а талоны, фонды, карточки на хлеб и прочие термины времён СССР.

Смарт еду, смарт одежду и т.д. криптографический алгоритм будет фиксировать переход из одного в другое.

Страницы