На ресурсе регулярно выходят статьи призывающие то лишить бездетных пенсий. Ибо не заработали, а кормить их будут чужие дети". То накинуть несколько процентов дохода к пенсии, чтоб что-то там влияющее на рождаемость простимулировать, вроде роста доходов в самом детородном возрасте 60+. Знаете, я думаю, что прежде чем что-то предлагать сделать с пенсиями, стоило бы разобраться на что хватит той пятой частью дохода, которую гражданин отдает в руки государства. Многие считают, что ни на что. И поэтому бедное государство вынуждено кормить чуть ли не паразитов.

***

А давайте попробуем подсчитать, что будет с пятой частью от вашего дохода, если просто положить ее на депозит в банк на длительный срок ?

Возьмем мужчину с з/п в 40 тысяч, который начал работать в 20 лет, а закончит в 65. За последние два десятка лет средний процент по депозиту где-то 8,5-10%.

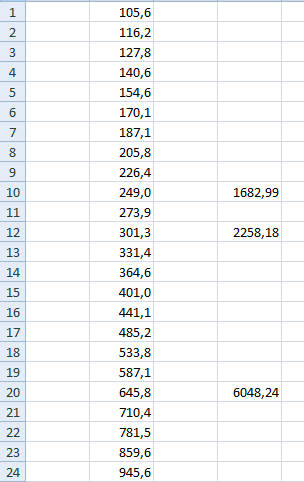

22% пенсионных отчислений при з/п 480 в год -это 105,6 тысяч рублей за год.

Ежегодное начисление 10% годовых на 105,6 тысяч через 10 лет увеличит эту сумму до 249 тысяч, через 20 до 656 тысяч, через 30 до 1 млн. 675 тысяч, через 40 лет до 4 млн.344 тысяч, через 45 лет почти до 7 млн.

Но это только деньги за первый год работы. Мы же каждый год будем добавлять по 105,6 тысяч. И на это все будут начисляться проценты.

Значит, через 20 лет у нас будет накоплено 6 млн 48 тысяч.

Через 30 лет- 17 млн 370 тысяч.

Через 40 лет- 46 млн. 737 тысяч.

Через 45 лет- 75 млн. 916 тысяч.

Если пенсия будет 100% от зарплаты- 40 тысяч, то 75 млн. хватит на 158 лет "дожития".

***

Сейчас многие возмутятся и скажут, что вот, мол, инфляция же. На 75 миллионов через 40 лет и пачку сигарет не купишь.

А что такое инфляция ? Инфляция - это величина, которую очень любит "таргетиривать" центральный банк государства. Когда инфляция слишком маленькая - он ее повышает. Чтоб люди не копили деньги под подушкой. Чтоб не накапливали значительные средства. Поэтому если кто начинает копить, то инфляция возвращает его накопления государству или банкам. Тому кто держит ваши накопления.

Если вы кому-то оставили свои деньги под процент ниже инфляционного- это значит,что вы выдали кредит под отрицательный процент. Короче, смело засылайте не пятую часть своего дохода, а можно третью, во всякие частные пенсионные фонды. Ни один из них на отметке в десяток лет не показывает доходность выше, чем средний процент по депозиту минус 1-1,5% за "управление" вашими пенсионными деньгами. Их владельцы будут вам очень благодарны за такой кредит. Хотя...можете поискать.

***

Давайте попробуем очистить доход по пенсионным накоплениям от инфляции. Что будет в этом случае ? Сколько средний мужчина сможет накопить пенсионных денег к концу жизни?

Допустим, инфляция у нас 5%. Как раз 4-5% любит устанавливать в качестве таргета ЦБ. Процент по депозиту возьмем 8,5%. То есть депозит обгоняет инфляцию на 3,5% в год.

Отбросим инфляцию, оставим только рост депозита на 3,5% в год при неизменной средней зарплате.

Средняя зарплата в 2025 году в России - 99,4 тысяч рублей. 22% пенсионных отчислений в год -это 262,4 тысячи рублей.

Ежегодное отчисление 262,4 тыс. рублей под 3,5% годовых даст накоплений:

через 10 лет - 3 млн. 78 тысяч

чере 20 лет- 7 млн. 420 тысяч

через 30 лет -13 млн. 546 тысяч

через 40 лет - 22 млн 185 тысяч

через 45 лет - 27 млн. 757 тысяч.

Это средняя сумма накоплений на одного мужчину. Сколько денег будет на одного пенсионера, при условии, что до выплаты пенсии доживает 53% мужчин и около 80% женщин?

27 млн хватит на 23 года выплат пенсии в 100% от зарплаты.

***

Некоторые могут сказать, что средняя з/п слишком высокая. Это , мол, Минэкономразвитие насчитало просто в целях пропаганды. Ошиблось, короче, вот так они.

А попадаются и такие наивные, кто почему-то радуется. Развиваемся же) Средняя з/п растет все выше и выше)

Ага. Вот только, когда Минэкономразвития указывает высокую среднюю з/п- это значит, что пенсионных балов в этом году вам насчитают меньше, а пенсионных отчислений ваш работодатель перечислит как обычно.

Если кто не в курсе, зависимость начисления баллов от средней зарплаты по стране очень простая.

Берем среднюю зарплату 99,4 тыс.рублей и умножаем на 2,3. Получаем 228,6. Вот людям с такой зарплатой или выше - начислят 10 пенсионных баллов за год.

Во сколько раз у вас меньше средняя зарплата, во столько раз меньше 10 баллов вы и получите.

Среднемесячная 114 тысяч -5 баллов набежит за год.

99,5 тысячи - пенсионных баллов за год вам добавится 4,3.

по 70 тысяч в месяц год заработывали - 3 балла.

40 тысяч -1,74 пенсионных балла за год. Ну и т.д.

***

Либо второй, более точный способ.

Правительство Российской Федерации утвердило единую предельную величину базы для исчисления страховых взносов с 1 января 2025 года. В отношении каждого физического лица база составит 2 759 000 рублей.

Берем 2 759 000 и сравниваем со своим годовым доходом. Либо 2 759 000 делим на 12 и сравниваем со среднемесячным. Во сколько раз ваш доход ниже, во столько раз ниже 10 баллов вам и начислят.

Комментарии

А откуда банки деньги берут чтобы процент платить? Курочку Рябу кормить надо.

Фондовый рынок называется! Можете делать всё доже самое, что и банки, и получать большую доходность!

Вообще-то банки с кредитов должны бы пропитание иметь, а не спекулировать.

О боже мой! Да когда же народ в России начнёт повышать финансовую грамотность! Уже более 30 лет живём в другой экономической парадигме!

Уважаемый, я на бирже больше 15 лет. Если ваши банки "зарабатывают" на бирже и с этих денег платят проценты по вкладам, то у вас либо печатный станок ФРС в кармане, либо казино на аркане.

Сейчас не осталось классических банков на рынке.

Из классики - это банки, созданные в рамках корпораций!

Тот же Сбер кучу бабла подымает на Северном завозе и контроле нефтянки. Попробуйте это найти это у него в отчётности! Фига там!

Ну да, приторговываем акциями, бензином, кошачьим кормом, ну, и заодно небольшой банчок с мультипликатором, несите ваши денежки :)

Как говорил один мыслитель "Да, мы куда-то идем, куда-то ведут нас; но ни мы не знаем — куда, ни те, которые ведут нас. И чем все это кончится?"

Однобокое видение мира. Это тоже самое, что работающих человек должен покупать продукты только в магазине. А если есть огород...

Ваша логика изначально порочна, вы считаете лишь деньги, оборот и перераспределение которых порой вообще ни о чём не говорит. Давно уже подсчитано, что из одной копейки при сложных процентах за сто лет получается кусок золота величиной в четыре земных шара. Однако, ничего такого мы не наблюдаем.

Сложный процент и реальная доходность это совершенно разные вещи!

Понимать надо?

Реальная доходность это доходность выше инфляции.

Если сможете, хотя бы выйти в ноль на протяжении 5 лет, а лучше 10, можете смело идти в фининдустрию, с такими навыками доверят миллиардами управлять!

Да и при таком конечном результате через 10 лет вам уже не надо будет работать, вы будете уже обеспеченным человеком!

Я имел в виду, что вы говорите "это другое", а я добавляю "понимать надо!" Доходность декларируется в процентах от количества денег на счету. Но, это другое, да? Правила оборота денег и явление инфляции это правила перераспределения благ. Правила искусственные и часто читерские. Инфляция, изиенение стоимости денег это национализация убытков, или налог в чью-то сторону.

Ну так в этом и вопрос. Бумажные проценты, как вы собираетесь воплощать в активы или деньги? Через какие финансовые инструменты или будет свой бизнес строить?

А то, многие хотят сколотить состояние на депозитах

Кто-нибудь вообще понимает, как связаны вложенный труд, полученные бумажки и реальные ценности, которые на них можно купить?

Вот я смотрю кругом, и вижу, что они практически никак не связаны. Налицо полный абсурд. А поскольку люди ленивы, этот абсурд ведет к логике быстрого хапка. К деградации морали. К самоуничтожению це-ве-ле-за-цэи!!!

Лично мне не жалко, но обидно.

А вы как смотрите?

Сложный процент реально работает!

С выбором инструментов, как его копить могут возникнуть проблемы.

Риск-менеджмент никто не отменял. Даже с учетом риска и неизбежных потерь (люди этого не понимают, но без этого в жизни никак) среднее-статистическая семья со среднестатическим доходом по Росстату вполне способна накопить себе на пенсию в 20 тыс. в мес., которой хватит выплачивать себе минимум 10 лет с разумным подходов, не ввязываясь во всякие авантюры.

Ценятся активы! От пассивов пытаются избавится либо минимизировать. Сами бумажные деньги не несут никакой ценности.

Я бы сказал, что боятся выйти из зоны комфорта. Это не лень!

По опыту общения с людьми, когда был домкомом:

- люди боятся ответственности;

- люди яро уверены, что их проблемы личные должен решать кто-то другой, посторонний человек, при этом они будут после работы сидеть (лежать) на диване и попивать пивко.

- люди не чувствуют себя собственниками, понятие "собственник" имеет весьма абстрактное (выборочное) понятие;

- люди боятся и не хотят защищать себя в суде, даже дело 100% выигрышное, например, перерасчёт квартплаты со стороны наглой и жадной УК по имеющему уже судебному решению;

- отдельный человек весьма умён и проницателен в каких-то вопросах! В составе толпы превращается в идиота, который даже на НПА катит бочку и пытается спорить, и доказывать, что белое это чёрное!

Сложный процент работает реально только в замкнутом контуре. Банковская система-разомкнутый контур с множеством факторов, которые имеют критическое влияние. Одна только Павловская реформа не даст соврать.

Если посмотреть на рост пенсий с 2000 по 2025 год, то явно видно, что они ни как не догоняют инфляцию. На уровне хлеб и вода держит пенсионера и ладно. Но и банковские вклады тоже ни как её не догнали, хоть с каким реально существовавшим процентом. Тут на АШ была выкладка с цифрами. Не смогу найти.

По фондовому рынку- да...есть много тех, кто вложился в акции, дивидентные и не очень и потом ещё и управлял ими в режиме онлайн. И в результате сейчас припеваючи смотрит в будущую старость. Тут на АШ есть такие. Но это не просто вложения, а управление, т.е. финасовая грамотность и риск.

Активное управление вам не принесёт ничего кроме убытков.

Активное управление это работа. Уделять этому дополнительно 5-8 часов после основной работы, которая не связанная с миром индустрии, могут позволить единицы! А среднесрочные спекуляции как раз самые выгодные на рынке и они делают деньги!

Чтобы банально не только прочитать отчёт одной компании, а его разобрать, тянет за собой затрат времени сравнимой с полноценным рабочим днём!

Если заниматься этим после работы, то на один отчёт будет уходить 2-3 дня. Лично у меня выходит 1-2 недели!

Если в портфеле больше 5 компаний, то у человека банально нет времени после работы, чтобы быть на "волне" (хотя бы прочитать отчёт) по каждой компании, а значит он просто занимается угадайкой, а не вдумчивой работой по отбору ценных бумаг на среднесрочную перспективу до 0,5-1 год!

Вы немного терминами побаловались, про работу и управление. Очень достойно.

Говоря про управление- я имел в виду управление, а не дополнительно 5-8 часов после основной работы. Вы, скорее всего именно так и представляете по своему жизненному опыту. Работа, потом шабашка , а потом на сдачу и в трейдеры поиграть.

Управление- это работа трейдера и никак не иначе. С кем вы спорили, мне непонятно.

Какой-какой контур? Деньги это вообще абстракция. В реальности сложный процент невозможен, это иллюзия.

Какой - такой: замкнутый. Про иллюзию я в курсе, а вы что с этим спорите или с собой?

В 2000 году размер средней пенсии в России составлял 694,30 рубля

В 2025 году размер средней пенсии в России составлял 26000 рублей

Инфляция по годам:

Общая инфляция 876%. От 694,3 было бы 6776,6 рублей.

Вы считать не умеете или уверены, что Ваши читатели не умеют?

Вам вот эти цифры, что вы привели, много дали для понимания простого факта: И в 2000 году и в 2025 , пенсии было и есть достаточно, чтобы платить коммуналку и хватало на хлеб , картошку , псевдотворог и мыло. Смертность же никак не была спровоцирована голодом или ущемлёнными условиями проживания все эти годы ? Наверное потому, что ваша циферка 876% просто циферка?

Продовольственная корзина не попустела и не пополнилась, пенсионеры как жили на минимуме так и живут- вот это явный факт и ему глубоко плевать, что вы умеет в калькулятор и без дополнительного дохода, каждый как умеет, пенсионеры на пенсию прожить не могут. Но, пенсия и не должна быть полным обеспечением по своему свойству и сущности.

Как живут пенсионеры, я явно наблюдаю в течение 25 лет, потому как перед глазами- мои родители. Они не питаются циферками как и Мои читатели. А живут на пенсию + помощь детей, когда требуется капитальное вложение. И постоянно что-то делают, трудиться не перестают.

В 2000 году на среднюю пенсию можно было купить 100 буханок хлеба, в 2025 году — 520 буханок. Так что пополнилась.

Да, кстати, увидел очень хороший пример манипуляции про СРЕДНЮЮ пенсию аж в 26000 рублей.

Красиво, ничего не скажу. Особенно если бы я не знал про депутатские пенсии и всякие другие в сотни тысяч рублей и ведомственные и выслужные, как и читатели на АШ. Лучше медианной заполнитесь в калькулятор...там будет честнее.

Говорите про 8800 (минимальную), так вашему калькулятору будет легче и он покажет, что я без него вообще не ошибся, потому что 1000 рублей на сегодня по покупательной способности -это просто ноль, для меня , в частности- это единичные проценты расходов в день.

Работающий её не получает. Это социальная пенсия.

Можно и про минимальную. В 2000 году она был 130 рублей 12 копеек. С учётом инфляции это примерно 1300 современных рублей.

Посмотрите немного с другого ракурса. Люди строили заводы, фабрики, дороги, осваивали месторождения. Прибыль от этого всего куда идет ? Правильно, отдельным гражданам.

2+2+2+2=8 Тут всем по 2, поровну.

0,1+0,1+0,1+7,7=8 Тут не поровну.

Вот и вся математика.

Плюс неверные решения руководства по орентации на удовлетворение нужд зарубежных стран. Наше достояние Газпром строили, строили и? Где прибыль? Зачем строили? Пробегитесь с этими вопросами по всем отраслям. Потом подумайте чего не хватает дорогим россиянам. Может надо было усилия в первую очередь на себя родных направлять. Я считаю что основная проблемма нашей экономики отсутствие у основной массы покупательской способности, проще денег нет. Власти сейчас пытаются наполнить бюджет, побольше содрать, поэтому основная масса народа будет еще беднее. У тех у кого они есть в большом количестве, нет желания покупать товары произведенные на территории России. Толку не хватает даже наладить стабильное производство ни машин, ни комбайнов. Все орентируемся на заграницу, потому что там деньги есть. Свой народ надо делать богатым и счастливым.

"За границей деньги есть" потому что, мы принимаем их деньги в оплату за наши товары, а они наши нет. И они имеют возможность печатать необеспеченные деньги, делать долги, с отдачей, "когда падишах умрёт", или когда рак на горе свистнет, или когда евреям пасха наступит, то есть без отдачи.

Вот так плавненько мы и подошли к основному вопросу. А мы стесняюсь спросить деньги печатать не можем ? Что нам интересно мешает ? Не принимают наши денежки за границей, не беда. Россияне с радостью возьмут. Самое главное зачем усилия родных россиян направлять на удовлетворение нужд граждан недружественных нам стран. Эти усилия надо направлять на улучшение своей жизни в России. Страна у нас богатая, мозги подтянуть и жить припеваючи. Нет у нас даже на АШ многие переживают как там эвропка без нашего газа.

Ну да. По крайней мере, никто не мешает попробовать.

Проблему вижу в том, что они чисто витртуально растянут курсы, и вы даже вспомнить себя не успеете...

Мы поставляли например на 100 рублей, они нам на 10 рублей. Разницу мы хранили у них. Эту схему только наш пенсионный фонд может легко переплюнуть. Конечно есть критические для нас моменты от которых мы зависим от недружественных нам стран, поэтому над этим надо работать в первую очередь. Терпение и труд. И дырки в бочке залатать обязательно перед наполнением.

До могилы доведут

Кочка-бочка тоже в рифму.

Спасибо! Однако, хочу заметить, что ни я, ни Александр Сергеевич в подсказках на тему рифмообразования не нуждаемся - не хотим чтобы нас потом заподозрили в плагиате.

Я её не запатентовал.

Да он же прав. Хотите заработать - садитесь на финансовые потоки. Хотите заработать, честно работая - сдохните (это не пожелание, это будущее время).

Я бы даже сказал - это в перспективе...

Поправлю- это закон природы. Так было, так есть и так будет. Потому суетится нет смысла, просто нужно принимать решение, в каком ты потоке и вуа-ля!

А делать вид, что решил разбогатеть, честно работая, то же самое , что делать вид , что честно зарабатываешь, грабя- уно писуально.

Можно и нужно в тень переходить.

А поровну быть не может априори.

Если вы успешная компания, то вы и отваливаете своего менеджменту соответствующий процент от прибыли! В противном случае, люди, которые реально умеют управлять, уйдут в другое место. А текущий бизнес начнёт хиреть...

Это когда управленцев дефицит. А их дефицит, поскольку подготовки кадров нет.

Негде в мире управленцев нельзя подготовить, человеку можно дать базу, управление это опыт, удача, интуиция и т.п.

В тех же Штатах СЕО меняют, как перчатки не от хорошей жизни! А успешные становятся "миллиардерами" на зарплате.

Расчёты очень далеки от реальности! Да и зачем изобретать велосипед, когда есть известная личность Ильшат Юмагулов, который копит себе на пенсию, и который стартовал в 2006 году, ежемесячно откладывая по 3 тыс. руб. в месяц. Все выкладки по годам есть в свободном доступе. Бери и считай реальную доходность и риски, которые были!

Депозит и инфляция это как корова и лошадь вроде оба животные!

В реальности вы даже в 0% годовых по реальной доходности не выйдете! А если получится иметь хотя бы стабильно 1% в течение 10 лет, то такой человек станет несметно богатым!

Странно, а почему не выйдет. Вы расчеты посмотрите. Забудьте про инфляцию, как будто ее нет. Я понимаю что покупательская способность денег уменьшится сильно, но тем не менее итоговая сумма все равно большая получается.

Откройте брокерский счёт и копите свой сложный процент! Через 5 лет расскажите об успехах

У него доход 13,6тыс.руб.?

Я тоже могу с утрировать! Кто сейчас не может откладывать по 3000 в месяц?

А почему вы брали пятую часть дохода? Государство заставляет работодателя отчислять на пенсию не пятую часть, в целую треть, насколько мне известно.

для наёмного работника

22% пенсионка, 5.1% медстрах, 2.9% на больничные и мамашам

Страницы