Вступитtльное слово от автора.

Как рационально управлять хозяйством, если ресурсов всегда меньше, чем хочется?

Этот вопрос не так прост, как кажется. Он касается не только того, как вести домашний бюджет, но и того, как думает человек, общество и даже государство в условиях постоянной нехватки — времени, денег, энергии, сил. Мы все живём в «экономике ограничений», но редко осознаём, что на самом деле управляем не деньгами, а системой приоритетов, равновесием между потребностями и возможностями.

Эта статья родилась не из кабинетной схемы и не из попытки найти “оптимизацию ради оптимизации”. Это попытка восстановить простую, но фундаментальную логику здравого смысла, превращённую в метод. Метод, который может быть описан формулой, реализован на практике и, главное, понятен обычному человеку.

Здесь нет магии цифр. Здесь есть система:

· Как оценить свои ресурсы и потребности в едином измерении (например, в деньгах);

· Как определить, чего не хватает и что важнее;

· Как распределить то, что есть, чтобы сохранить устойчивость всей системы;

· И, что самое главное — как думать методически, а не импульсивно.

Подход, изложенный в статье, универсален: он может работать на уровне семьи, села, города, и даже государства. Он не заменяет экономику, но предлагает порядок в мышлении, когда кажется, что всё расползается. Он не противопоставляет прибыль и выживание — он связывает их через структуру.

Прочитав статью, вы не найдёте готовых рецептов. Но, возможно, увидите, как простая логика равновесия может лечь в основу новых решений — в финансах, в управлении, в быту, а может быть, и в политике.

Читайте вдумчиво. Здесь каждый коэффициент — это не просто формула, а отражение реальной жизни, в которой разум и достоинство должны быть первичны по отношению к рынку.

Введение

Хозяйствование в условиях ограниченных ресурсов представляет собой не только экономическую задачу, но и методологическую проблему, требующую системного подхода к оценке доступных средств, потребностей и приоритетов. Главная цель — достичь равновесного состояния хозяйственного организма (домашнего хозяйства, предприятия, отрасли, государства) в соответствии с внешней средой при сохранении устойчивости его функционирования. Ниже представлен формализованный алгоритм метода, обеспечивающего оптимизацию затрат и структурирование принимаемых решений.

1. Инвентаризация имеющихся ресурсов в натуральных единицах измерения

Любая хозяйственная система функционирует в определённой природной и социальной среде, которая накладывает ограничения и формирует требования. Целью является приведение организма системы к состоянию внутреннего равновесия, что позволяет сохранить её жизнеспособность в заданных условиях.

На этом этапе осуществляется сбор всех доступных ресурсов: энергетических, технических материальных трудовых, информационных и т.д. Количество каждого конкретного ресурса учитывается в натуральных единицах измерения.

2. Денежная оценка ресурсов.

2.1. Инвентаризация финансов.

Все виды ресурсы в натуральных единицах измерения, какими имеет дело субъект, будь то государство, отрасль, предприятие или человек с его домашним хозяйством, переводятся в единую измерительную категорию — денежный эквивалент по уровню качества и назначения в зависимости от их полезности. Результатом является совокупная ресурсная сумма (А), определяющая финансовые возможности системы:

2.2. Соотношение расходов и доходов.

Из общей суммы финансов выделяются расходы и доходы. Доходы:

Анализ потребностей и возможностей осуществляется путём соотношения доходов и расходов, результаты которого объективно показывают степень устойчивого функционирования в окружающей среде: питание, тепло, безопасность, энергия, здоровье, транспорт и др. Сравнивая доступные ресурсы с объёмом потребностей, получаем показатель степени возможной сбалансированности финагсового функционирования объекта (качество жизни).

Субъект может иметь доходы, полученные законным и незаконным путём. Поэтому их следует различать как трудовые и нетрудовые доходы

.

.

Учитывая, что нетрудовые доходы невозможно проконтролировать, то степень законности получения доходов можно определить через зарплату, которую проконтролировать нетрудно. Сделать это можно, если признать, что труд трудящегося, бизнесмена и банкира одинаково должен оплачиваться в соответствии с объёмом выполняемых работ, их сложностью и квалификацией работника. И никто из них не должен иметь зарплату больше, чем у Президента.

В соответствии с этим должно быть три независимых банка: социальный для зарплат, коммерческий для бизнеса и сберегательный для сбережений. Так же должен распределяться и доход: зарплата, прибыль от бизнеса для коммерческой деятельности и сбережения. Ни один бизнесмен или банкир не должен удовлетворять свои личные потребности из прибыли: только из зарплаты.

Сумма расходов используется не только на удовлетворение своих внутренних потребностей, на и на защиту от внешних неблагоприятных воздействий.

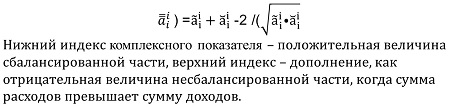

Поскольку законность получения доходов и безопасность потребления представляют одинаковую значимость для субъекта, то его сбалансированность носит комплексный характер и входит в формулу:

:

:

Комплексность заключается в том, что нормируемая сумма разных расходов должна быть всегда постоянной и равной доходам, а в идеале оба вида расходов должны быть равны. С этой величиной сравнивается их текущее произведение, из которого извлекается корень квадратный.

3. Структура финансовой деятельности субъекта.

3.1. Формирование финансов.

Все виды деятельности субъекта подразделяются на три группы: удовлетворение своих потребностей, прежде всего, жизненно необходимых, покупка рыночных предметов потребления и сохранение сбережений. Удовлетворение жизненно необходимых потребностей субъект должен осуществлять только со своей зарплаты. Из общих доходов также выделяются деньги на приобретение дополнительных рыночных предметов потребления. Часть средств из доходов откладывается на непредвиденные обстоятельства, как сбережения.

Зарплата субъектов не обкладывается никакими налогами, за исключением сбережений, превышающих сумму зарплаты. На эту сумму может быть начислен прогрессивный налог. При этом проценты на вклады в сбербанк тоже должны начисляться пропорционально сумме вклада, в равном или превышающем размер налога.

Основным источником формирования доходов государства и региональных субъектов является предпринимательская и банковская виды деятельности. Предприниматель, занятый производством жизненно необходимых средств потребления и защиты, формирует цену своего товара из трех частей:

· прямые затраты или себестоимость,

· прибыль, равная понесённым затратам, как добавленная стоимость,

· налог на добавленную стоимость, равный прибыли.

При определении прямых затрат надо учитывать одну особенность – энергетические и материальные затраты, в том числе покупные изделия должны включаться по себестоимости во избежание двойного или кратного налогообложения и использования прибыли при назначении цен на товар. Чтобы это можно было осуществить, все товары должны иметь торговую цену и себестоимость, а в прямые затраты нельзя включать прибыль и налоги. Нарушение этих принципов является технологической эксплуатацией потребителей.

Аналогичная процедура должна быть применена при банковских инвестициях в крупные проекты.

Предприниматели, занятые производством рыночных предметов потребления, кроме прямых затрат прибыли и налогов, имеют прибыль от повышенного спроса. Половина этой прибыли предназначена предпринимателю на развитие бизнеса, а вторая половина идет в доход государства в качестве налогов на спрос.

3.2. Структура соотношений доходов и расходов.

Соотношение общих доходов и расходов имеет три варианта:

· Если R>Z — система развивается в сторону накопления. Такая форма хозяйствования свойственна капиталистическому укладу;

· Если R = Z — система сбалансирована и комфортно существует. Спрос порождает предложение – свойственно рыночному укладу;

· Если R < Z — система не сбалансирована, возникает необходимость искать дополнительные ресурсы (экстенсивная стратегия), или провести рациональное пропорциональное распределение имеющихся средств (интенсивная стратегия). Либо надо делать то и другое, чем, собственно, и занимаются трудящиеся, которые своим трудом обеспечивают свои потребности. Эта форма хозяйствования называется социальной.

Раз соотношение общих доходов и расходов имеет три варианта, то и все виды ресурсов тоже имеют капиталистическую, рыночную и социальную природу. Соотношения трудовых ресурсов и законности их приобретения тоже подразделяются на те же три варианта.

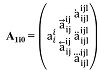

Все виды ресурсов, доходы и расходы, их соотношения выражаются треугольной матричной формулой, отражающей форму структуры финансовой деятельности субъекта.

Первый элемент матрицы (строка и столбец) отражает количество всех финансов субъекта от единицы (нижний индекс) до максимального количества (верхний индекс).

Сущность финансов заключается в том, что чтобы что-то купить, надо что-то продать. Во втором столбце эта сущность отражается. Нижний элемент указывает на внутреннюю структуру (расходы на удовлетворение потребностей), а верхний элемент – на внешнюю структуру (приобретение доходов). Первые индексы (нижние и верхние) указывают на вторичное деление доходов и расходов, а вторые – на их такое же количественное выражение, как в первом элементе матрицы.

Третий столбец матрицы отражает деление разных доходов и расходов ( элемент) на три части. Первая часть означает трудовую деятельность субъекта (субъект продаёт свой труд). Вторая часть отражает коммерческую деятельность (бизнесмен продаёт свой труд, получая за него зарплату, и одновременно вкладывает свои деньги в бизнес, чтобы получить прибыль на его развитие). Третья часть отражает банковскую деятельность. Банкир продаёт свой труд, получая зарплату, вкладывает свои деньги (проценты) на хранение чужих денег и инвестирует чужие деньги в реализацию различных проектов, чтобы получить прибыль на развитие своего бизнеса. Индекс « » содержит все варианты индекса « ». Цифровой индекс такой же, как в предыдущих столбцах – количественный.

Исходное состояние является случайным и зависит от данной Природой руководителю способностью управлять субъектом. Эту ситуацию можно только отобразить в бухгалтерии, как промежуточный и общий показатели дисбаланса, что представлено матричной формулой.

3.1. Рациональное удовлетворение потребностей.

В реальных внешних условиях, когда объект не имеет возможности их изменить, он вынужден сделать симметрично пропорциональными свои внутренние возможности. Это характерно для домашнего хозяйства, рациональность ведение которого означает жить по средства. При недостатке ресурсов общая потребность Z принимается за единицу (1), а каждой категории затрат присваивается коэффициент Kᵢ, отражающий удельный вес этой потребности в общей структуре.

Таким образом формируется рациональная модель распределения.

3.2. Нормированное удовлетворение потребностей.

Нормирование затрат осуществляется на трех уровнях в соответствии со средним уровнем доходов населения:

· государственном, где минимальные требования ориентированы на наиболее слабые объекты;

· отраслевом, где могут быть выдержаны более высокие требования;

· предпринимательском, где требования могут быть самыми высокими.

Установленные нормы могут полностью соблюдаться, могу использоваться частично, как уголовно не наказуемые, а могут не соблюдаться и квалифицироваться, как мелкие кражи, воровство и коррупция. Аналогичным образом подразделяются и другие группы.

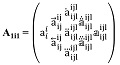

Матричная формула нормированного управления имеет вид:

Нормирование номенклатуры, качества и цен.

Эти показатели для ресурсов классифицируются как жизненно необходимые, рыночные и предметы роскоши и сопоставляются соответственно с минимальным прожиточным уровнем, желательным уровнем и с роскошным уровнем. В обыденном понимании эти уровни воспринимаются как буржуазный, средний и бедный.

В государственном масштабе количество домашних хозяйств должны распределяться по кривой Гауса, применяемой в статистике. Наибольшее количество должно быть у сбалансированных систем, а число накопительных и бедных несбалансированных систем должно уменьшаться, общие ресурсы представляют константу, поэтому уменьшение богатых семейств уменьшает количество бедных.

Соотношения количеств семейств в смежных группах, отнесенные между собой, являются показателем равномерности жизненного уровня населения. Этот показатель должен стремиться к единице.

Показатели нормирования.

Нормирование этих факторов осуществляется на основе практической целесообразности и ресурсных возможностей субъектов. Объективно сопоставить ценность конкретных ресурсов не представляется возможным.

Пропорциональное распределение ресурсов

Далее фактическая сумма имеющихся ресурсов R также принимается за 1, и распределяется в соответствии с коэффициентами Kᵢ:

Ri = R⦁ Ki

Это позволяет реализовать наиболее рациональное распределение ресурсов согласно иерархии потребностей, даже в условиях дефицита.

В целом структура нормирования может быть представлена вектором.

4. Сбалансированная форма деятельности.

4.1. Сопоставимость разнородных ресурсов.

Кардинальное число, относительный показатель, качественный показатель (целостность, сортность, дефектность), показатель полезности (естественность, доступность, обработка, переработка).

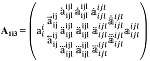

Все процедуры по организации сбалансированного управления и выражение их формулами матричного вида аналогичны нормируемому управлению, но с особенностью нормирования показателей по законам Природы.

Конечная формула матричного типа имеет вид:

:

Контроль эффективности

Результаты распределения подлежат проверке:

· Удовлетворены ли критические потребности?

· Сохранилось ли функциональное равновесие системы?

· Не возникли ли новые дисбалансы?

При необходимости проводится корректировка коэффициентов Kᵢ и обновление расчётов.

Заключение

Предложенный метод обеспечивает универсальную логику действий в ситуациях ограниченности ресурсов и позволяет достичь оптимального функционального состояния равновесия. Его гибкость, формализованность и адаптивность делают его применимым как в быту, так и на уровне муниципального управления и макроэкономики.

Комментарии

Это и есть капитализм. Они не для того отжимали власть в революциях 19-20х веков, что бы теперь ей поделиться. Поэтому можно много чего придумать, но внедрить нельзя.

Придется придумывать новое мерило для ресурсов. Деньги уже неадекватный эквивалент, центры эмиссий их больше не контролируют и не обеспечивают

Как-то странно, на мой взгляд, рассуждать о балансе, когда денежно-кредитная политика государства вносит непрогнозируемые диспропорции. Грубо говоря, о каком балансе может идти речь, когда с одной стороны печатают деньги и манипулируют базовой ставкой, а с другой - платят и каятся?

Мера ресурсов должна быть неденежная.

Трудовые, нетрудовые... А где учтена серая зарплата и двойная бухгалтерия? Автор ведь должен понимать, что любой бизьнисьмен стремится минимизировать контроль государства над своим бизьнисом, т.к. это означает фискальную нагрузку. То есть систему будут либо абъюзить, либо разваливать сами участники. Ни о какой стабильности речи быть не может.

Участники должны быть заинтересованы в контроле и учёте со стороны системы.

Про результаты нормирования номенклатуры и цен условиях волатильности ресурсного наполнения денег и стремления участников системы уйти в тень вообще молчу.

В общем, попытка привести экономику хоть к какому-то логическому алгоритму похвальна. Но сам результат, имхо, мертворожденный.

Пенсам полезно. У них как раз проблема. Как же 14000 рублей распределить на месяц и не помереть )))