Сегодня в выпуске:

— Баффетт и дивиденды. Дивиденды и Баффетт.

— В России нет свободы прессы. А на Украине есть.

— Где в Австралии доступное жилье?

— Забота об отечественном инвесторе.

Доброе утро, всем привет!

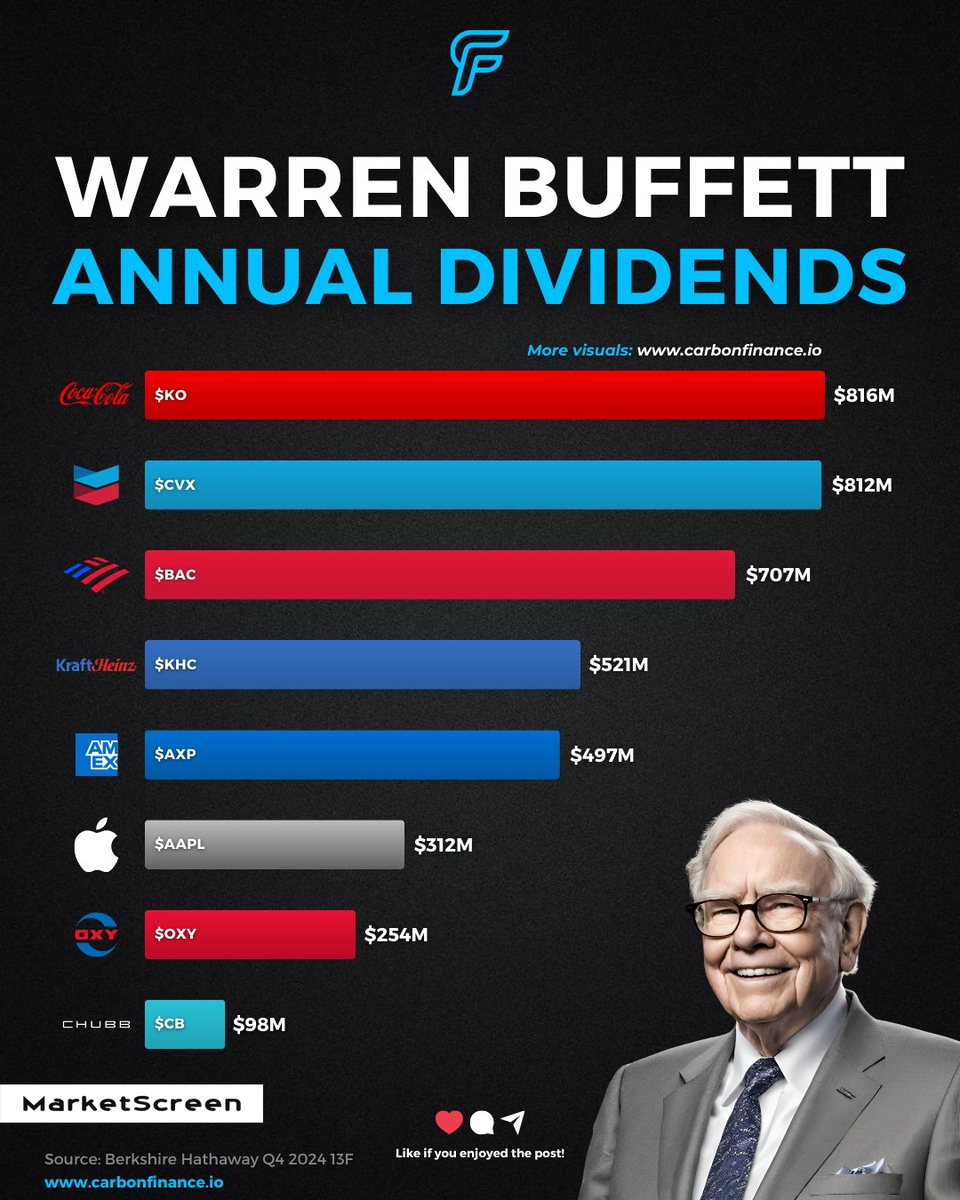

И опять про Варрена Баффетта

И инвестирование. Долгосрочное. Говорят, посмотрите, какое долгосрочное инвестирование богоугодное. Вот сила так сила! Баффетт за год одних дивов 4 млрд денег поднял с 8 акций.

И мы согласимся, дорогие друзья. Это, конечно, здорово. Сотни миллиардов в акциях. Базару ноль. У тебя будут миллиардные дивы. Мы никогда не спорили с тем, что дивиденды – это хорошо. И на нашем рынки долгосрочные инвесторы уже на одних дивах на куче акций за пару десятков лет получили куда больше своих вложений в эти акции.

Вот только эти вложения должны быть изначально большими. Чтобы с дивидендов можно было жить. А депозит на долгосрочных инвестициях не разогнать. Ну разве что за 55 лет.

Поэтому в начале краткосрочная торговля, богатство, а уж потом долгосрочное диванное инвестирование.

***

«Свобода отличается от несвободы наличием свободы»

Чтобы вы, дорогие друзья, не забывали, где живете, вот вам Всемирный индекс свободы прессы за 2025 год, составленный организацией «Репортеры без границ» (наверное, какие-нибудь террорюги. На всякий случай обозначим). Все оценки ниже 55 баллов свидетельствуют о тяжелой ситуации. Вместе с потерями по другим субиндексам общий индекс впервые вошел в сложную ситуацию на уровне 54,7 пункта.

Диаграмма показывает, что 42 страны попали в наихудшую категорию индекса - там, где существует «очень серьезная» ситуация с прессой. 48 стран попали в категорию «трудных» и «проблемных», а в 42 странах ситуация либо «удовлетворительная», либо «хорошая». Норвегия вновь возглавляет список, занимая первое место уже девятый год подряд, за ней следуют Эстония и Нидерланды. Последняя тройка, считающаяся наиболее репрессивными странами в отношении прессы, - это Китай (178 место), Северная Корея (179) и Эритрея (180).

Империя, друзья, на 171 первом месте. Слава богу, всё хорошо на Украине – 61 место. Чуть-чуть не дотягивает до США и оставляет позади такие демократические страны, как Япония, Мальта, Андорра, Кипр.

***

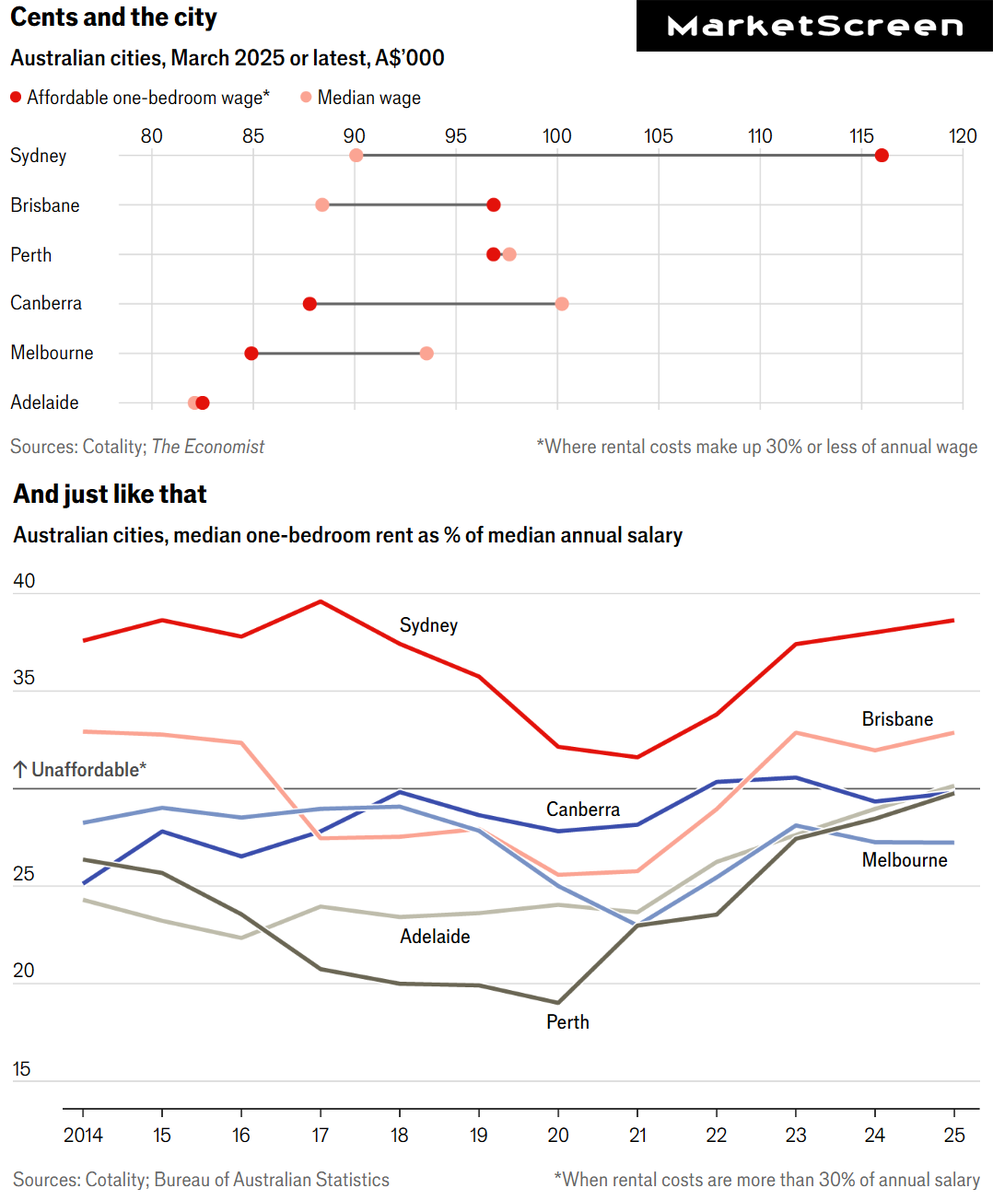

Про Австралию

Давно мы не писали про Австралию. Хотя хотели. А там, говорят, кризис, связанный с нехваткой доступного жилья. За последние 25 лет цены на жилье удвоились по сравнению с доходами. Рынок аренды жилья переполнен спросом и испытывает дефицит предложения. Породистое издание Зе Экономист обращается к кем-то придуманному «Индексу Кэрри Брэдшоу» – показатель того, сколько должен зарабатывать человек, чтобы жить в одиночестве, как это делала главная героиня сериала «Секс в большом городе».

Издание изучило среднюю стоимость аренды жилья с одной спальней в шести крупнейших городах Австралии. Затем вычислило зарплату, необходимую для того, чтобы расходы на жилье не превышали 30 % от валового дохода - общепринятый критерий доступности. Самая высокая зарплата требуется жителям Сиднея: типичная однокомнатная квартира стоит 2 900 австралийских долларов в месяц (1 850 долларов США, 153,9к ₽). Чтобы такое жилье было по карману, юнит должен зарабатывать 116 000 австралийских долларов (6,15 млн ₽ в год). В шести городах средняя «зарплата Брэдшоу» составила 94 150 австралийских долларов.

В общем, дорогие релоканты, скорее всего Сидней, Брисбен и Аделаида не для вас. Это «недоступные» города. К ним скоро присоединится Перт. А вот Мельбурн и Канберра – это нормальный вариант. Не все знают, но Канберра – это столица Австралии.

***

З – забота

Я последнее время пребываю в перманентном удивлении от действий нашего с вами государства, направленных на заботу о нас с вами. Тут надо понимать, удивляюсь я не от того, что государство вдруг чего-то там, а мы не привыкли. Нет. Это нормальные действия лучшей в мире Федерации. Удивление идет от когнитивного диссонанса, когда мне с разных утюгов рассказывают, как оно на самом деле. Ну, к примеру, как пишут о том, что информация о возможности за всё в Питере заплатить карточкой – это, мягко выражаясь, ложь.

Подмечать я эту заботу начал, когда сотрудники поликлиники стали звонить и уважительно предлагать пройти диспансеризацию. Замечу, предложения делаются регулярно. Особенно отмечают, что всё это бесплатно, вы только придите.

Дебилы тут же рвутся с криками «да это просто спущенный на землю план». Да, дебилы, это спущенный на землю плану. Выполнение которого имеет важное для нации и страны значение. Но у дебилов главное слово – план. А значит тоталитаризм. А значит несвобода.

Ну так я отвлёкся. Некоторая забота откровенно удивляет. Она больше походит на то, как государство ловит маленького обосравшегося инвестора, моет ему попку и снова отпускает обратно в детсадовскую группу начинающих инвесторов. О чём я? А вот о чём. Оказывается, еще 26.12.2024 в ЦБ РФ состоялось заседание Экспертного совета по защите прав розничных инвесторов, на котором была обозначена проблема, связанная с существующими на рынке ценных бумаг выпусками облигаций, по которым купон устанавливается решением эмитента и размер которого может быть снижен до менее 1% годовых. При этом у инвесторов есть право предъявить бумаги к погашению, однако не все инвесторы могут воспользоваться таким правом, в том числе по причине сложности и высокой стоимости подачи через брокера соответствующей заявки либо заведомо невыполнимых для отдельных розничных инвесторов условий подачи оферты, установленных эмитентом. В результате розничные инвесторы, которые не смогли/не успели принять участие в оферте несут убытки, связанные с неполучением ожидаемого дохода и снижением стоимости облигаций.

Ну и было решено, что Мосбиржа совместно НРД проработает вопрос возможности автоматического акцепта оферты.

Сложно? Хорошо. На пальцах. Не все облигации имеют постоянный фиксированный купон. Есть облигации с изменяемым купоном, размер которого привязан, к примеру, к инфляции. А есть облигации, где купон может меняться по решению эмитента. Ну вот под такие условия эмитент берёт деньги в долг. Он заранее говорит, что в такие-то даты он имеет права погасить полностью или частично выпуск. Или наеборот, владелец облигации может предъявить её к погашению. А после этой даты ставка поменяется. К примеру, до 1% годовых. И вот ЦБ говорит о том, что некоторые инвесторы забывают об этой оферте. Не предъявляют бумагу к погашению, и дальше тусят с 1% годовых. Бедненькие. Давайте, значит, сделаем автоматику, а то вдруг малыш проспит.

Сегодня сообщили, что в апреле ситуация с «заточением» инвесторах в оближках с купоном ниже 1% обсуждалась на заседании профильного комитета Мосбиржи. Говорят, на рынке нынче 43 выпуска со ставкой ниже 1%.

Директор Национальной ассоциации специалистов финансового планирования (НАСФП) Андрей Паранич предложил эмитенту, который решил сыграть в подобные условия, самостоятельно поддерживать котировки в торговом стакане до момента полного выкупа выпуска у инвесторов либо до момента погашения облигации. А вот член совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев считает, что причина кроется не в недостатке информации, а в беззаботности частных инвесторов. Я бы сказал, в безответственности.

Немедленно вспомнилась моя первая просрочка по кредитной карте. Не помню, когда это было. Но помню, что был это Русский Стандарт. Короче, платёж подкрался незаметно. И я о нём благополучно забыл. А вспомнил на следующий день. Понятно, там уже накинули проценты на всю сумму долга. В душе я долго матерился на банк, который не удосужился взять меня за ручку и сообщить, чтобы я завтра внёс минимальный платёж, а то процентики набегут. Но больше просрочек я не допускал. Ибо стал ставить напоминалки в телефоне.

Странное, конечно. Нет, ну если в итоге сделают кнопочку «Бабло», то здорово будет. Что уж там.

Кстати, про подобные облигации в ноябре прошлого года я запилил эссе под названием «Доходность в сотни и тысячи процентов по облигациям! Да ну, бред какой-то». Почитать можно здесь: Sponsr | Boosty.

***

Ставки по вкладам продолжают падать в пропасть!

Результаты мониторинга в 3 декаде апреля максимальных процентных ставок по вкладам в рублях десяти кредитных организаций, привлекающих наибольший объем депозитов показали значение 19,79%.

Ужас. Куда катимся.

Отметим, что учитываются не все вклады, а доступные любому клиенту без ограничений и предварительных условий.

Я же со своей стороны обращаю ваше внимание на предложения, доступные на маркетплейсе Московской биржи «Финуслуги». Пока еще есть на витрине короткие промовклады под 30% и 25%.

***

Вложения в облигации с рейтингом ВВВ. Вжух, и вот уже дефолт.

Расскажу по горячим следам про успешные вложения в «ачотакого» облигации. В частности, бумаги эмитентов с рейтингом ВВВ.

У компании неплохая облигационная история. Куча погашенных выпусков.

В 2024 году решено еще немного профондироваться.

Ну и пошли платежи. Все довольны.

Купоны растут вместе со ставкой.

Облигация короткая. Всего на 720 дней. Т.е. 2 года. Удобные ежемесячные купонные выплаты. Плохо что ли – по 2% ежемесячно выхватываешь.

А чо началось-то? Нормально же сидели!

Очередное жизненное чтиво у меня на Sponsr и Boosty.

Интересно, а кто же пылесосил на лоях?

***

Дорогие друзья, приглашаю вас на свой экономико-познавательный канал — MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

до слёз!

"минимальный платёж, а то процентики набегут"

Не набегут, если платёж для бп.

А так — только штрафа не будет.

На Финуслугах, не промо, сейчас до 21,1 есть на 6 месяцев от 10 т.р. А про облигации жуть как страшно. Правильно поступает регулятор, нужно начинающих беречь и больше вовлекать в финансовый

ую пирамидурынок.Не сравнивайте. Там "народные", их можно продать эмитенту по номиналу. А на бирже облигацию с 0,1% вы продадите по такой цене, чтобы "доходность к погашению" была актуальная. Если сейчас некоторые облиги 6% годовых продаются за полцены, то какая цена у 0,1% вам подскажет калькулятор.

Финуслуги КАТЕГОРИЧЕСКИ не рекомендую, просто почитайте отзывы. Свой опыт аналогичен. Хорошо хоть копеечный.

Уважаемый автор статьи, StockGambler , почему Вы рекомендуете Финуслуги, Вам платят за рекламу?

, почему Вы рекомендуете Финуслуги, Вам платят за рекламу?

Оттуда невозможно вывести деньги, неделями...

Когда привлекают клиента, названивают, не отвяжешься. Нужно вывести деньги, не футболят кругами.

Да и страховка на вклады ... Когда на счету банка, страховка есть, когда на счету Финуслуг, неделями, страховки нет ...

Ну не знаю, у меня там больше ляма на депозите болтается уже полгода. И не первый раз. В один день и один момент всё выводится. Я ещё прослушал их БЕСПЛАТНЫЕ лекции и очень им благодарен за это. На их платформе пару облигаций купил и кусочек фонда. Всё норм. Это же " дочка" Московской биржи.

Финуслуги - это марктеплейс. Они не ведут банковскую деятельность. Вклады вы открываете в банке. Со всеми страховками и прочими плюшками.

Кстати вот да. Причём многие кто ругают финуслуги даже не поняли, что открыть вклад полностью с сайта финуслуги можно только для небольшого списка банков(примерно 3 штуки), у которых прямо таки висит плашечка "Открытие онлайн на Финуслугах", и ещё список примерно от 10 до 20 банков куда можно послать заявку, а дальше идёт регистрация уже на сайте банка. Т.е. вы можете взаимодействовать с банками самостоятельно и без финуслуг.

Будьте готовы, что банк вас будет осыпать рекламой и уговаривать продлить вклад

А что смешного? Обнулять процент и не вернуть деньги - это вы считаете нормальным? Пользоваться чужими деньгами нахаляву?

Вот смотрим сюда как можно делать: 2018 год, Спецсвязь решила что хватит платить 13% и полностью досрочно погасили

А теперь ещё вот этот момент:

Многие брокеры хотят за оферту 5тыщ рублей.

Просто представьте ситуацию: "Ваш вклад теперь будет под 0,1%, окончание через 5 лет. А если хотите досрочно - заплатите 5 тыщ рублей". В банке так низзя сделать, а тут получается можно. А почему столько за оферту? Она же электронная, когда нотариус такие деньги требует - он хотя поработал и ответственность какую-то на себя взял. А тут почему?

Что смешного? Да особо ничего, кроме того, что ИНВЕСТОРЫ не читают условия того, куда вписываются. А там всё это чёрным по белому прописано. Это как с валютными ипотечниками. В начале прыгают в блудняк, потом Россиюшка помоги срочно!

Есть такое. Но всё равно надо давать краткое описание на 1 страничку текста, где чётко написать о возможности обнулить ставку. Некоторые обладатели "клипового мышления" пугаются проспекта на сотню страниц и не читают его вообще.

Кто-то может ещё помнить тот шум, когда дефолтнулись облигации микрофинансеров "Домашние деньги".

Кому интересно, вот она котоламповая история из 2018 года про 18% годовых, а потом "ой всё"