...на этот раз анонимные "эксперты в правительстве" планируют отправить 50 трлн.рублей на поддержку строительной отрасли.

К сожалению, доверчивые граждане, перевозбужденные от обилия вражеской пропаганды в соц.сетях, легко на него ведутся, несмотря на его полную абсурдность. В чём же она состоит?

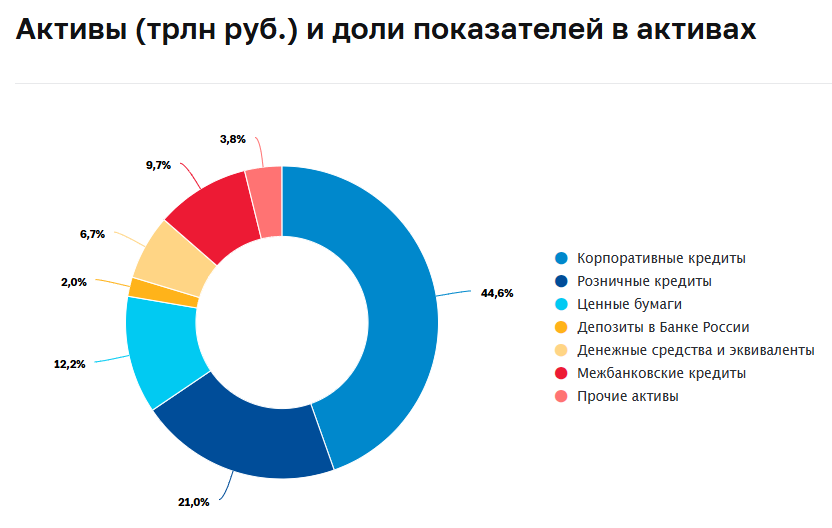

Действительно, в отчёте Банка России можно увидеть, что на 1 декабря 2024 года размер депозитов населения составил почти 54 триллиона рублей. Однако - и это с головой выдаёт липового "доцента финансового университета", - этих денег у банков нет физически. Из них, а также из других привлечённых средств, а также средств собственного капитала, выданы кредиты (в общем размере свыше 125 трлн.рублей), ну и вложены в другие активы. Всего же активов у банков - на 195 трлн.рублей.

На приложенной картинке (отсюда) видно, что к относительно свободным (высоколиквидным) активам относятся 6.7% денежных средств и эквивалентов, и 2.0% - депозиты в Банке России. Суммарно это примерно 17 трлн рублей, но никуда их "вложить" в таком количестве нельзя, банки просто не смогут нормально работать - ни возвращать вклады, ни переводить средства между банками, ничего.

Но могут ли банки серьёзно нарастить "поддержку" (кхе-кхе) строительной отрасли?

В этом есть определённые сомнения. Вот как регулирует риски ЦБ для некрупных банков:

При этом для банков с кредитным рейтингом ниже чем «A-» и до «BBB-» включительно устанавливается лимит суммы задолженности по всем договорам о предоставлении целевых кредитов застройщикам в размере не более 20% величины собственных средств (капитала) банка.

Собственные средства всех банков - 17 трлн.рублей. Кредитных договоров с застройщиками заключено на 20 трлн.рублей, из них текущая задолженность - 8.4 трлн, для сравнения, на счетах эскроу лежит почти 7 трлн.рублей граждан. Ограничений для крупных банков я не нашел, но для всех банков действуют иные виды ограничений:

Норматив Н6 ограничивает максимальный размер риска на одного заемщика или группу связанных заемщиков планкой 25% от капитала.

Норматив Н7 регулирует совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера капитала банка.

Норматив Н21 ограничивает максимальный размер риска на одного заемщика или группу связанных заемщиков банковской группы.

Норматив Н25 ограничивает кредитование связанных сторон планкой 20% капитала, связанность оценивается на основе мотивированного суждения.

Даже с учётом поблажки в 50% уровня риска, введенной на три года, банкам будет всё сложнее найти крупных несвязанных между собой застройщиков. Кроме того, при анализе рисков банки руководствуются и здравым смыслом, а именно - растущим отраслевым риском. Вот как он изложен в понимании одного из банков (без ссылки, ибо не реклама):

А первое, что меня задело - это "банки" и "поддержка" в одном предложении. Банкиры - жадные, прагматичные и довольно жестокие люди, почему, собственно, наша банковская система и продолжает существовать и развиваться. Да, какие-то средства на благотворительности банки выделяют, но это проходит по разделу маркетинга и рекламы, с совершенно не триллионными (хоть и большими) бюджетами.

В итоге, ни количественно, ни качественно изложенные в фейке действия правительства, банков, ЦБ и т.п. невозможны. К сожалению, написать тревожащую души людей фигню - дела 15 секунд, а написать разбор фейка - это пара часов работы. Так что фейков будет ещё много.

Комментарии

Куда её ещё то поддерживать? Чтобы цены продолжали расти и не в коем случае не падали?

Банкиры хочут кушать! И пофиг, что большая часть стоимости жилья это то, что скушали банкиры, они хочут больше!

Что характерно, без банкиров почему-то "занос денег на котловане" означал получение этого самого котлована по итогам "строительства". Не всегда, но достаточно часто.

Вопрос контроля. Банкиры, как оказалось, в контроль могут, а государство то ли не может, то ли не хочет. Но отжирать большую часть за контроль это жрать даже не в два горла, а в десяток.

Это как знаете старый анекдот.

Туристы поехали на экскурсию в Африку. Львиная доля не вернулась домой.

Заставить частника самого стеречь собственные деньги - это умный ход. Куда как более умный, чем вешать все соц обязательства на государство, например

Вы на своей волне, я смотрю.

Может быть это и не волна, а работа, например?

Даладна, кому нужен Г.Овнюк? (риторический вопрос)

Извините, но "мамы всякие нужны, мамы всякие важны" - кому-то и Г.Овном приходится работать, кто на что учился

Ну с этой оталрасли кормится очень много талантливейших бизнесменов, родственников чиновников всех мастей.

Самая простая бизнес модель при наличии дружественной волосатой руки сверху.

Ну и в довесок у строительной отрасли большой кумулятивный эффект. Так что тут и талантливые родственники в плюсе и большой пул стороннего населения с этого кормится. Банки опять же. Все же через банки идут. Рекорднфе прибыли 2024 года надо как то обновлять. А как их обновлять? А тут такого кита спасать надо.

В общем всем заинтересованным хорошо

Так что есно будут спасать.

Именно этот серьезный разбор и смущает. А 20 разборов с серьезным видом, как бы, в голос кричат, алярм-алярм, хватай узлы-вокзал уходит.

Да, человек, умеющий думать, вызывает серьёзные подозрения.

Так это-то как раз и причина волнения банков.

При каком либо "черном лебеде" начинается паника.

Граждане бросаются спасать снимать свои денежки. А денежек -то и нету. Причем нужна наличка рублей, а еще лучше валюты

И что в такой ситуации делать?

А где Вы увидели "волнение банков" по этому поводу?

Другое дело, грядущая волна банкротств, но банки работают над тем, чтобы предупредить её последствия.

Во втором вашем предложении

Это очень разные поводы и купирование этих рисков тоже очень разное.

Я бы дал, будь банком, дернуть наиболее впечатлительным гражданам, досрочно. Без сохранения % ставки, согласно договора.

Систему не обрушить а экономия может быть существенная на невыплаченных %.

ЦБ ликвидностью поддержит, если что.

Дураков только не должно больше чем на 5-10 трлн руб набраться.

Я промолчу в целях сохранения семейного спокойствия )))

https://yandex.ru/turbo/mk.ru/s/economics/2025/01/21/vlasti-razrabotali-protokol-konfiskacii-aktivov-nedruzhestvennykh-stran-v-polzu-rossii.html

Сюда загляните !

Ну и Фнб ..12 триллионов .но тема заморозки абсурдна !

12 триллионов, говоришь. И не краснеешь

А какова доля ликвидной части.

Ты то хоть знаешь, что такое ликвидная часть

Ты выше ссылку прочитал ? Россия немедленно может истребовать замороженные активы .нет ? Тогда..

Организуется аукцион ..продается инвестору ГОТОВОЕ ПРЕДПРИЯТИЕ

инвестор идёт в банк .берет кредит .....банк выплачивает дипазит !

300 ТРИЛЛИОНОВ в рублях !

Обоснование требования ..вы нам должны немедленно !

Доля ликвидности ?? Закроет любой кассовый разрыв коего в Приоре быть не может ..есть ещё ЦБ !

Что будет дальше с западной экономикой напишу в следующей серии ..коротко ..ее просто не будет ....всей .бойся своих желаний !

У кого истребовать?

И что делать, если те откажут?

Аукцион на западный актив (как на Балтику).кредит ..в банке .дипазит вкладчику ! Это деньги России ..которые она и обналичит !

Я уже указал тебе, что ты в экономике ни в зуб нагой

1. что такое ликвидная часть не знаешь

2. про курс доллара имеешь смутное представление

Ты бабушке указывай и объясни как в банках может организоваться кассовый разрыв ?(он невозможен )

Курс мне вообще не интересен 18%в международной торговле Россия трогует в твоём курсе !

У тебя в мозгах хаос - вроде осуждается внутренняя проблема сбережений, а перескакиваешь на международной торговле Россия

Не я завел разговор про твой курс .

Откланялся ..жди сикретов и бойся желаний !

О да у тебя деменция еще

Кто написал

Разве не ты?

О да ты еще и курс доллара решил уже 1 000 рубликов сделать

Нет всего лишь 100 .но там для тебя следующий есть сикрет ..но о нем равновато !

Слушай, а ведь неграмотность языка как раз ведет к неграмотности мыслительного процесса и путанице в цифрах.

Может тебе сначала на курсы

на курсы

Мурзилка эт твое !

Поддержу.

Существо, которое (кроме всего прочего пытается в экономику) делает 2 орфографические ошибки в слове "депозит", близко нельзя подпускать к серьёзным темам. А с учётам предыдущих постов, что заморозка ЗВР это на благо, гнать от этого ссаными тряпками.

Попарся в баньке ..обоснование ? По теме ноль мыслей !

Лингвистика с правописанием за углом .ноль статей !

Закончи восьмилетку сначала, быдло неграмотное. Потом видно будет, есть ли смысл вообще на этот сок нездорового мозга реагировать.

Прошлый выброс был от лидера "новые люди"

Это из этой же помойки?

Вот я ещё в говне не ковырялся.

Вместо того что бы расстреливать 99% застройщиков за несоблюдение федерального законодательства - им дают еще денег, периодически отпуская с уворованным во вражеские страны. Видимо такая стратегия победы...

О да, угрожать расстрелом по любому поводу - это очень эффективно, все выжившие об этом говорят.

Парад эталонных идиотов в комментариях

Нефтяников и газовиков научили не путать берега и банкиров научат.Жизнь - боль.

А они путают?

Ещё нет,но сомневаются.Небольшие репрессии помогут определиться и утвердиться.

Полная фигня....

Хамов - в бан.

Я вот и не понял - как ваши выкладки объясняют невозможность "заморозки вкладов"?

Типа этого -

https://rg.ru/2013/12/29/reg-urfo/eltsin-site.html

Какова логическая связь между утверждениям Ельцина и моим?

Заморозки вкладов не будет потому, что нечего замораживать.

Страницы