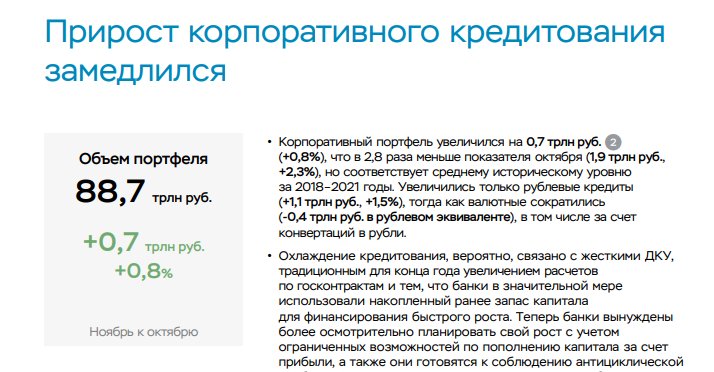

23 декабря ЦБ РФ выпустил очередной обзор "О развитии банковского сектора РФ в ноябре 2024". На первой же странице (см.тизер) видим "Прирост кредитования замедлился", "Охлаждение кредитования"... естественно речь идёт о корпоративном кредитовании - оно в два раза превышает кредитование физиков, которое охладилось уже полгода назад.

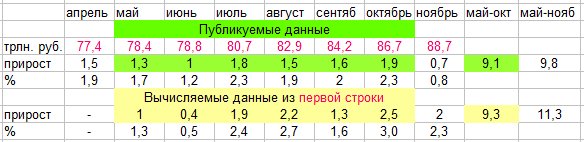

Однако же натуральные цифры кредитования совершенно не соответствуют оценкам, выдаваемом в тексте ЦБ РФ. Пройдёмся по предыдущим выпускам данного обзора в течение полугода и сведём данные о корпоративном кредитовании в табличку, отталкиваясь от показателя "Объём портфеля", который в ноябре достиг значения 88,7 трлн. руб.

Точность показателей темпов роста корпоративного портфеля, публикуемые вместе с его объёмом, трудно комментировать, имея в руках калькулятор. Но до 23 декабря с этим можно было мириться - плюс-минус 100 ярдов, если смотреть например суммарный показатель за полгода (май-октябрь).

Однако публикация данных за ноябрь порвала всякие приличные представления о погрешности. Никакого охлаждения не видно, потому что в ноябре корпоративный портфель вырос на 2 трлн. руб., а не на 0,7. Да, 2 трюля - это несколько меньше октября, но лишь на 14%, а не в 2,8 раза (которые где-то разглядел ЦБ, см. тизер). И в целом ноябрь сохраняет полугодовую тенденцию разогретых темпов прироста корпоративного кредитования (нижние строки таблицы).

Камрад указывает на примечания:

2 Здесь и далее показатели приростов приведены с исключением влияния валютной переоценки (пересчет валютной составляющей в рубли по курсу на начало анализируемого периода) по КО, действовавшим на последнюю отчетную дату (включая ранее реорганизованные банки). Приросты в валюте приведены в эквиваленте долларов США. Приросты по розничным кредитам приведены с корректировкой на сделки секьюритизации. В отдельных случаях сумма значений по строкам/столбцам графиков и таблиц может не сходиться со значениями, приведенными в строках/столбцах «Итого», из-за округления. Показатели приводятся без учета Банка непрофильных активов

Комментарии

К гадалке не ходи, этот "портфель" не по рыночной ставке взят. Расходы на СВО, оборонку, целевые программы и пр.

Описанные вами расходы, если и финансируются на заёмной основе, то это происходит по линии ГКО, которое в данном случае не рассматривается.

В любом случае заметка о том, что ЦБ внезапно увидел то, чего нет и выразил это словами, которые никак не соответствуют цифрам.

Вообще неясно как они получили эти прирости. Ведь должны быть верижные дельты. также и с индексами. Кстати, вычисление этих величин производится как этап решения задачи какая модель (линейная или экспоненциальная) лучше подходит для описания динамики. Ведь чаще всего именно на такое представление рассчитывают. "охлаждение" = снижение темпов во времени. Не монотонное, но все жеж. Когда-то давно, работая с методом Холта люди заметили что с увеличением горизонта он дает смещенные прогнозы и поэтому ввели третий параметр- замедление (линейного!( тренда. Смешали в одной ступе линейное и экспоненциальное.

Здесь из этих данных ни одно ни другое. Может быть, если их больше будет, то вырисовывается что-то

А примечания уже религия не позволяет читать?

Округление в ноябре - уже явно лишнее, до ноября - согласен, можно наокруглять на 100-200 ярдов, но и то нужно очень хорошо стараться, чтобы столько наокруглять.

Что касается переоценки. Да есть такая буква. Её можно увидеть в эксель-формате данных от ЦБ, там она красненьким шрифтом помечена на первой вкладке "Аналит.Баланс", и можно видеть, что порядок цифр там такой же, как и при окргулении. Кстати, на второй вкладке "Темпы прироста" энтого документа, мы можем видеть часть таблицы из статьи, и те же фантастические 0,7 трлн. и 0,8% в ноябре.

Вы вообще читаете, что я пишу? Там в каждом месяце "прирост" кредитного портфеля не сходится с дельтой по строке выше. Очевидно, что это та самая "переоценка" корпоративного долга, номинированного в валюте.

В ноябре выходит, что корпоративный долг вырос на 1348 млрд. рублей в связи с переоценкой корпоративного долга, номинированного в валюте. Курс доллара США вырос примерно на 10%, соответственно, [оценочно] общий объем корпоративного долга, номинированного в валюте, составляет 13,5 трлн. рублей (15%). Или 135 млрд. долларов США. Разумеется, не все из этого в тех самых долларах США.

Почему каждый раз пытаются найти "враньё" в официально публикуемых данных - загадка..

Ну не 13,5, а 8 трлн. руб. И всё равно, валютная переоценка не оправдывает всех перекосов. Так в сентябре она должна была быть отрицательной (доллар не падал, а подрастал), а она была положительной.

Надо смотреть реальные данные по валютам корпоративных кредитов и движению курса по этим валютам. ЦБ РФ же русским по белому пишет, что все пересчитывается в рубли по курсу на соответствующую дату. И "старые" кредиты в валюте, и "новые" кредиты в валюте.

Единственный нюанс, что эта переоценка "старых" не учитывается в реальном приросте кредитного портфеля, т.к. [в большей степени] "бумажная". "Новые" же кредиты учитываются в полный рост, т.к., вероятно, считается, что они берутся исходя из текущего курса. Т.о. "валютный риск" регулятором "прощается" заемщикам.

Впрочем, вероятно Вы правы. Если брать данные из эксель-документа, то динамка общей переоценки примерно коррелирует с курсом рубля (с валютной переоценкой).

Бизнес не может жить с такой ставкой - говорили они. ))

В корпоративное кредитование входит и Овердрафт - краткосрочный кредит абы перехватить денег на кассовый разрыв.

Вот в нем действительно - пофиг какая ставка.

.

Есть еще специальный ставки для промышленности (реальной промышленности) субсидируемые государством. Тут кредитование не останавливалось никогда !