Сегодня в выпуске:

— Инфляция. Упала. Но мы ждали большего.

— Зачем берут кредиты под дикие проценты?

— Крупнейшие должники перед Россией.

— Кредитный импульс и инфляция.

Доброе утро, всем привет!

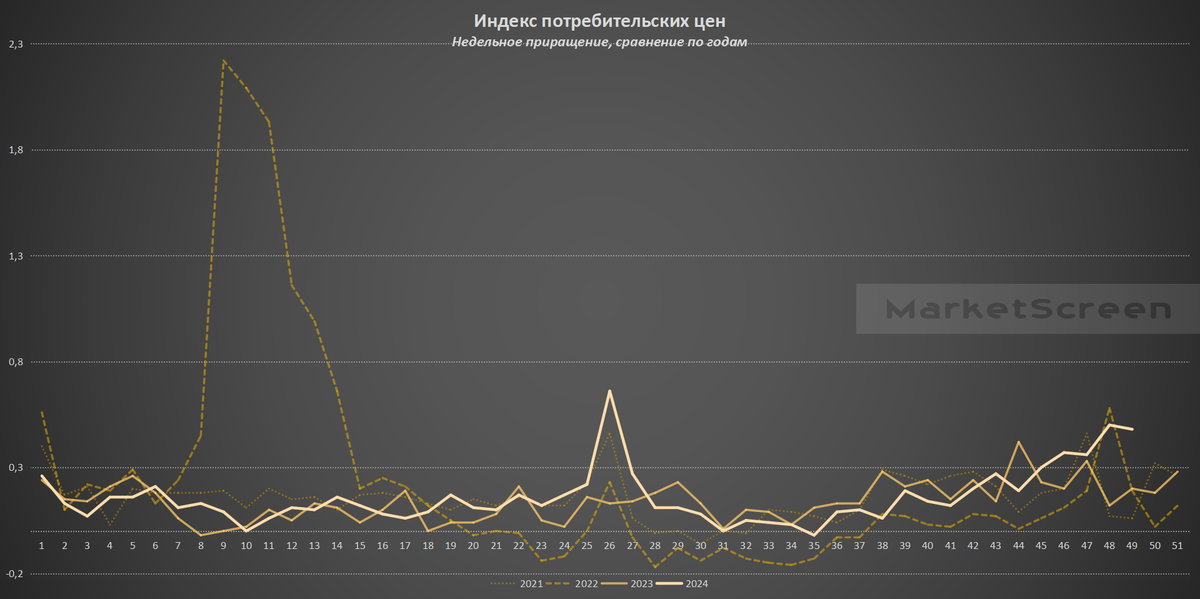

Четверг, традиционное время для разговоров о нашей с вами инфляции за прошлую неделю.

За неделю с 3 по 9 декабря 2024 года на потребительском рынке инфляция замедлилась до 0,48%.

▪️ В секторе продовольственных товаров на отчетной неделе темпы роста цен составили 0,76%: замедлился рост цен на плодоовощную продукцию (до 3,24%), на остальные продукты питания цены изменились на 0,54%.

▪️ В сегменте непродовольственных товаров на отчетной неделе динамика цен составила 0,51%.

▪️ В секторе услуг продолжилось снижение цен на услуги гостиниц.

В общем, плодоовощи разогнали нам цены. По возможности сегодня сделаем срез по товарной номенклатуре за ноябрь, если будут данные в доступе.

Мы, конечно, ждали снижение темпов роста. Но несколько более интенсивное.

*************************

Кто все эти люди, которые берут кредиты под дикие проценты?

Зампред правления Георгий Горшков приводит пример:

"Например, у семьи может заканчиваться срок крупного депозита через 5-6 месяцев. Она не хочет терять накопленные проценты при досрочном снятии денег и берет ипотечный кредит, потому что сейчас подвернулся хороший объект. И эти 5-6 месяцев ипотечный кредит выплачивается, а когда закрывается депозит - семья погашает кредит полностью. Такая ситуация достаточно жизненная, и доля таких сделок растет".

Пример из своего окружения:

Человек сдает в трейд-ин старый Мерседес за миллион, доплачивает 2 с хвостиком с накоплений, лежащих в банке, миллион берет в автокредит и покупает Jetour T2 за 4кк с хвостиком. Кредит под 26% (условно). «Похер! Херли мне эти 16к (условно) в месяц».

Сколько таких продаж новых машин? Достаточно много. Т.е. ситуация, когда в кредит идет вся стоимость, они не 100%.

Т.е. на ставки тупо не смотрят.

Ну про надежды на рефинансирование уже писал.

Граждане как-то не сильно страдают от инфляции. Ну если на деле. Результат накоплений и роста реальных зарплат в стране.

**************************

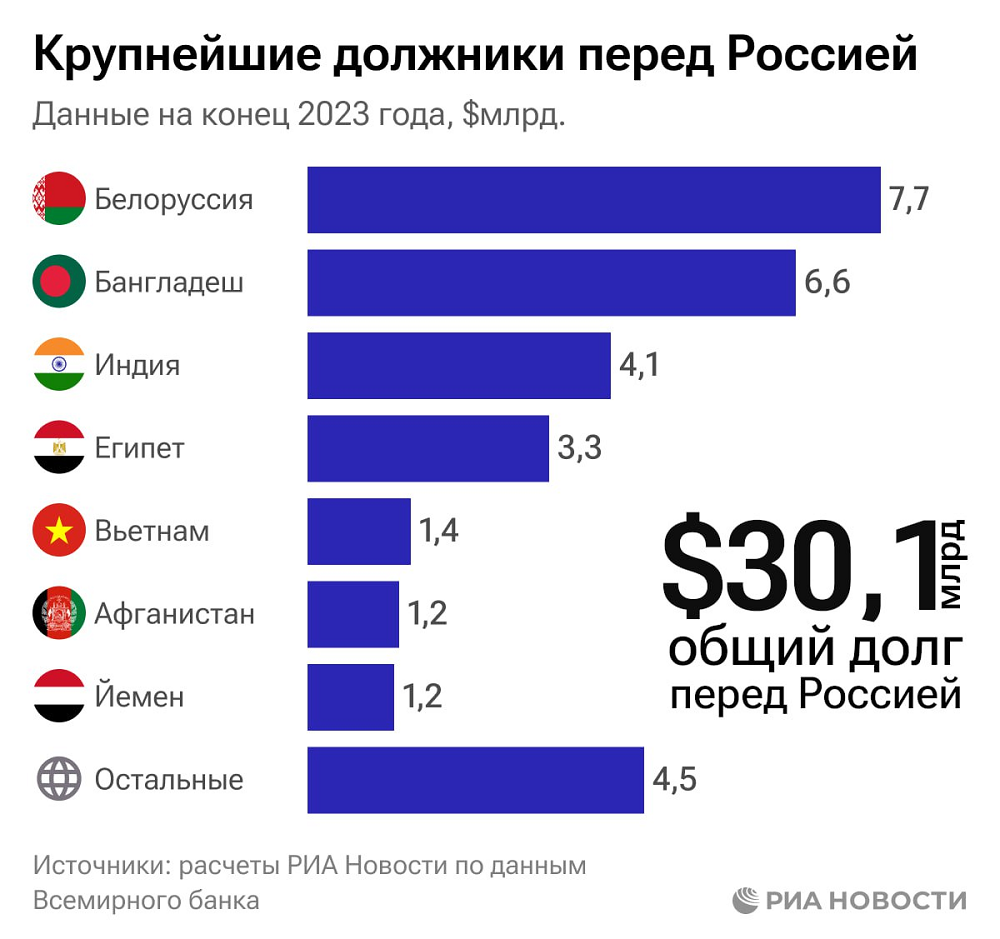

Вчера РИА Новости рассказало про главных должников нашей с вами Федерации.

На конец 2023 года самый жирненький пирожок оказался у Белоруссии. Дорогие друзья, долги не всегда можно забирать деньгами. Можно, к примеру, посадками кустарников семейства Березёвых.

Но граждане с интеллигентными лицами потом вам расскажут, как мы всем деньги дарим.

Конечно, дело не только в деньгах. Факторов много. Например, яйки в тисках, ибо до сих пор жив и во главе государства.

Ну и бонусом разрешают поиграться с ЧСВ. К примеру, рассказать, что выводил новый вид лично ты. И вообще, плодоносить или нет, тоже ты решаешь.

А мы его тихо по головке погладим, как ребёнка. Ути-пути, ути молодец.

*************************

Триллион!

Именно на такую сумму по номиналу неделю назад Минфин России разместил совершенно новый выпуск ОФЗ-ПК серии 29026. При этом спрос тогда составил 1,589 трлн рублей. Дата погашение выпуска – 4 сентября 2038.

То был исторический рекорд размещения гособлигаций на одном аукционе. Предыдущий рекорд был установлен 16 ноября 2022 года. Тогда все кричали, что Империя вроде как и не Империя, и вообще всё. Ибо Минфин не мог набрать денег по аукционам. А потом – бац, бац, и в продакшон.

Сегодня ситуация похожая. Минфин тоже вроде как не добирал. Квартальный план у них 2,4 трлн денег. И тут одним аукционом чуть ли не половину закрыли.

Знаете, что доставляет? 340 млрд на этом аукционе были взяты с ВТБ. Ну т.е. ВТБ выкупил треть размещения.

В чём фишечка нового выпуска? Это флоатер, т.е. облигация с плавающим купоном. И в нём предусмотрен новый подход к расчету купонного дохода: ставки будут соответствовать публикуемым Банком России значениям срочной версии RUONIA на 3 месяца на дату, предшествующую на 7 календарных дней дате окончания купонного периода. Купонные периоды по ОФЗ-ПК нового формата устанавливаются равными трем календарным месяцам. В связи с этим количество дней в каждом купонном периоде будет не фиксированным, а плавающим, зависящим от календарной продолжительности каждого трехмесячного периода. Короче, купон там получается слегка-слегка выше.

При этом он более чутко реагирует на изменения ставок. У совсем старых ОФЗ-ПК привязка был к среднему значению RUONIA за 6 месяцев.

И получается что. Когда ЦБ ставку начнёт глушить, то трансмиссия сего процесса быстрее пойдет в ставку по новому флоатеру, а значит денег Минфин будет возвращать меньше.

Таки вот. Минфин на этом не остановился. И решил, гулять так гулять.

Сегодня планируется разместить 12-летние облигации серии 29027 объемом 1000 млрд рублей.

П.С. Пост писался до события. По факту триллиончик разместили.

***************************

Какие меркантильные людишки!

Смотрите, всё бы им повышение зарплаты подавай. Забыли уже, что такое нематериальная мотивация. Считаем, руководителям предприятий пора смещать акценты. Проводить профилактические беседы на местах.

Из последнего бюллетеня Банка России «О чём говорят тренды»:

Все это происходит на фоне продолжающегося роста заработных плат (в сентябре 1,3% м/м SA в номинальном и 0,5% м/м SA в реальном выражении) и увеличения жесткости рынка труда: уровень безработицы в октябре обновил исторический минимум (2,3% SA) по мере дальнейшего расширения спроса на труд, опережающего увеличение численности рабочей силы. Это дополнительно стимулирует рост уверенности работников в перспективах собственной занятости и увеличения доходов.

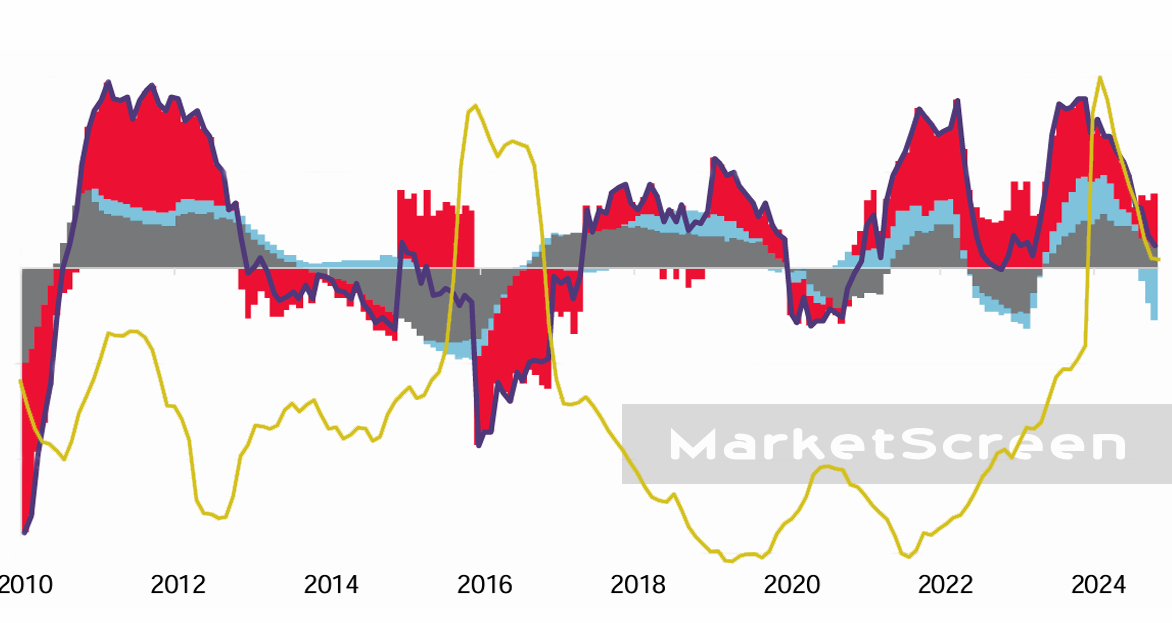

Кредитный импульс.

Ну т.е., скажем так, поток денег в экономику через кредитный канал. На картинке он показан закрашенной разными цветами площадным объектом. Красным отмечены требования к нефинансовым организациям (если кто не читал моё эссе про денежную массу на Sponsr и Boosty, то требование – это по сути кредит в данном случае). Светло-синие участки – ипотека. Серые – необеспеченные кредиты населению и автокредиты. Ну а тёмно-синяя кривая – сам кредитный импульс.

Взят график из бюллетеня «О чём говорят тернды». К сожалению, нету цифровых данных под этот выпуск, поэтому построить самому красиво не получится.

Ну и сверху я накинул индекс потребительских цен. Ежемесячный к соответствующему периоду прошлого года.

Тут надо понимать, индекс потребительских цен – это 12-месячный участок. И когда там, сзади, начинает выпадать месяц с высокой инфляцией, то начинает падать и индекс. А да, нулевая линия индекса тут не показана.

Смотрите сами, имеет ли отношение рост кредитование к росту инфляции.

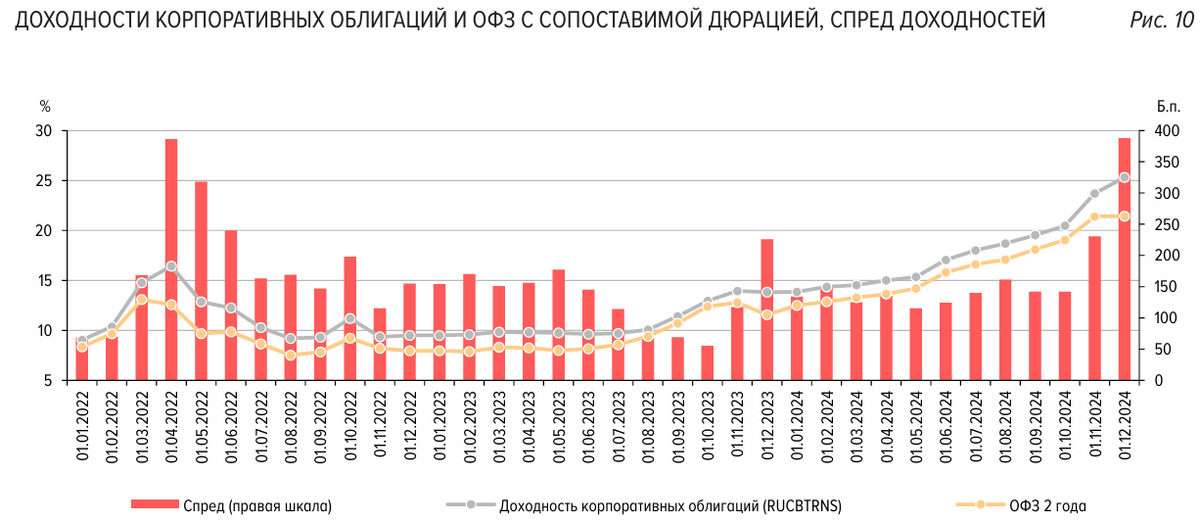

Обращаю внимание на корпоративные облигации.

Речь об облигациях юридических лиц.

За ноябрь 2024 достаточно сильно выросла доходность по ним. При этом расширился спред, т.е. разница, между доходностью корпоратов и ОФЗ 2-годичных.

Стоит отметить неоднородность роста доходностей внутри самих бумаг. Эмитенты с более низкими рейтингами росли (в плане доходностей) более значительно.

Рост доходности облигаций с долгосрочным кредитным рейтингом «AAA» и дюрацией выше 1 года составил всего 83 б.п. (по однолетним ОФЗ – 71 б.п.), тогда как доходности бумаг с рейтингами «A» и «BBB» выросли на 5,57 и 4,36 п.п. соответственно. При этом рост спредов происходит в основном между облигациями с рейтингом «AA» и рейтингом «A».

Но всё это всё равно больше, чем рост доходностей по ОФЗ с сопоставимой дюрацией.

************************

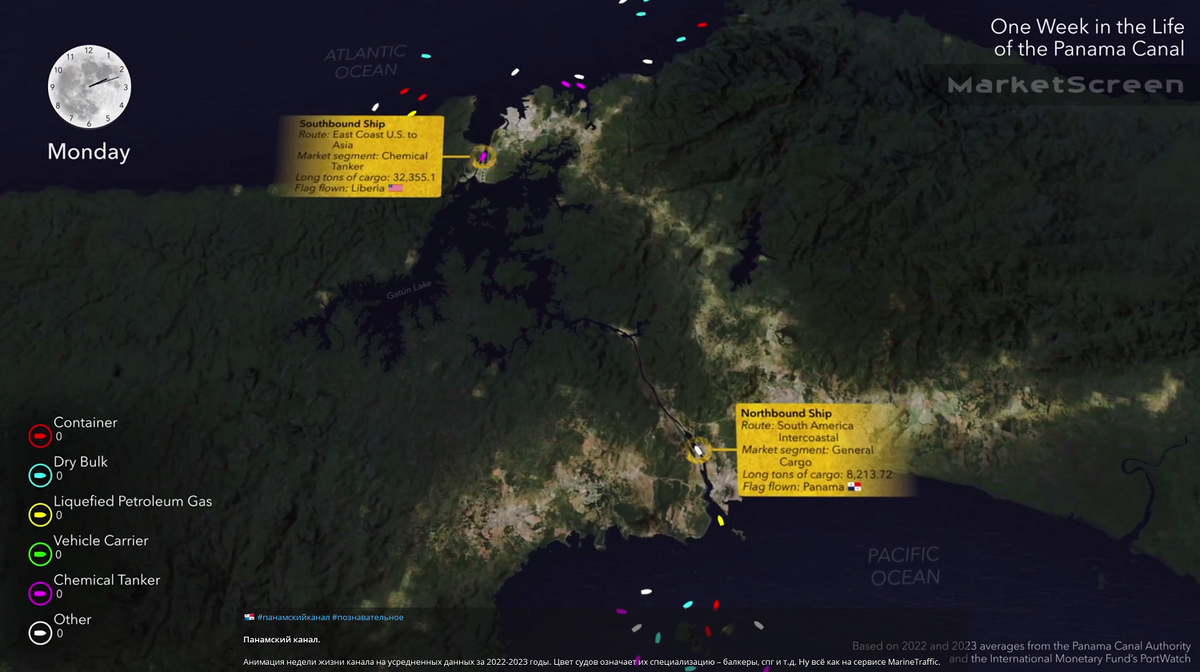

Панамский канал.

Анимация недели жизни канала на усредненных данных за 2022-2023 годы. Цвет судов означает их специализацию – балкеры, спг и т.д. Ну всё как на сервисе MarineTraffic.

Часы в верхнем левом углу показывают время и переходят от дня к ночи. Обычно судну требуется около 8-10 часов, чтобы полностью пересечь канал из одного океана в другой.

В конце 2023 года количество ежедневных рейсов сократилось до 22 из-за бедой с уровнем воды в водохранилище Гатун. Вода из Гатуна питает шлюзы канала.

Самые ходовые маршруты по тоннажу:

▪️ Восточное побережье США - Азия

▪️ Восточное побережье США – западное побережье Южной Америки

▪️ Восточное побережье США – западное побережье Центральной Америки

Видео можно посмотреть у меня на канале: https://t.me/marketscreen/15311

***********************

Дорогие друзья, приглашаю вас на свой экономико-познавательный канал — MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

То был исторический рекорд размещения гособлигаций на одном аукционе. Предыдущий рекорд был установлен 16 ноября 2022 года. Тогда все кричали, что Империя вроде как и не Империя, и вообще всё. Ибо Минфин не мог набрать денег по аукционам. А потом – хуяк, хуяк, и в продакшон.

Мат потрите

извините, пропустил.

Спасибо!

Тут это... Завуалированные оскорбления вижу я )) Так ить и шансов на разблокировку АШ можно не дождаться.

Не балуйтесь))

Да он идиот !

Маты уберите...

> Да он идиот !

Несомненно. На таких банки и жируют. Идиоты - вот главный ресурс рыночной экономики, а не нефтегаз.

Я тут часто людей идиотами называю, но по причине своего идиотизма они не понимают, что я делаю им комплимент - хвалю за их огромный вклад в благополучие капиталистических жЫрдяев.

Извините за нескромный вопрос, а что брать-то сейчас за 4м, чтобы не джетур? И если хочется новое и с гарантией, и полный привод?

Ну так, для справки.

Мазду и Субару полноприводную точно не купите.

Тут скорее речь про миллион в кредит под текущий процент, чем про джетур.

Так то да, из полного привода и норм машин либо старье, либо, в некоторых случаях, китайцы

Если чешется продать нормальный автомобиль и купить, лишь бы новое, то человека не спасти. Китайские гарантии - это смешно. Через 3-7 лет на свалку 4м пойдут.

Мерседес, сдаваемый за миллион, нынче это не совсем нормальный автомобиль.

Скорее, это 15+ летний кроссовер с пробегом далеко за 100. И, скорее всего, подкрадывается очень дорогой ремонт всего подряд.

Тут вот господин ветеринар рассказывал, как в каен вложился. Ну такой себе сценарий на мой взгляд. Потратить крупную заначку на ремонт или спихнуть обрыдший корч и взять кредитик и поездить на новой - ну не каждый обыватель устоит, мягко говоря.

Присоединяюсь к определению, но, ТС, не нужно "южнорусского говора". Не "с накоплений", а "из накоплений", блин...

Банки берут бумаги на размещении у Минфина и через пару дней сливают их через брокеров. Разница в 1% в ценах при таких объемах уже ощутима.

Обычно "первый этаж" покупают на свои. Это миллионов сто. А дальше - РЕПО с ЦК, снова покупка, снова РЕПО с ЦК. Видел башни по 70 этажей. При таком их количестве даже "бульон с яиц" - вполне себе деньги.

Да вот нафиг бы эти повышения и т.п. Остановить инфляцию (хотя бы лет на 15) и люди будут планировать свою жизнь лет на 10-20! Тогда сразу куча нахлебников пропадёт. Если остаются маленькие доплаты и стоит на месте карьерный рост, то работник всегда может уволиться и найти другое место работы. А если тебя всё удовлетворяет на работе, но через месяц-два что-то могут урезать (курс валюты изменился, ставка кредита для твоего предприятия повысилась, очередные новые преграды для поставщиков), тут уже "не до жиру - быть бы живу". Хрен с ним, поднять немного подоходний, но остановить эту инфляцию. От зарубежной инфляции мы уже можем не зависеть - и так уже полностью в санкциях по самые гланды.

уверенность в завтрашнем дне

Обычные люди без высших экономических образований видят, что реальная инфляция КРАТНО превышает официальные кривляния с комичными цыфирками. И сопоставляют с процентной ставкой - которая перестаёт казаться запредельной. Особенно, учитывая, что товаром начинаешь пользоваться сейчас, а расплачиваться за него - потом. Обесцененными фантиками.

Риск попадоса на выплаты внезапно существенно укрепившимся рублём (как влетели когда-то те, кто кредитовался в валюте) - из разряда наркотических галлюцинаций. Укрепить рупь до 35 за бакс. Бугога. Отсыпьте вкусного.

"

На конец 2023 года самый жирненький пирожок оказался у Белоруссии."

У Антюра в статье разобран этот долг.