Сегодня в выпуске:

— Биткоин и 100 000к. Немного интересной статы.

— Разматываем про инфляцию.

— Куда дальше закинут ключевую ставку?

— Одна надежда на финансовых блогеров.

Доброе утро, всем привет!

Незаметно подобрались к пятнице.

(пост в канале был вчера утром)

ТУ-ЗЕ-МУН!

Биткоин > 100 000 $. Пробили, как ножом в масло. Вижу цель на 113 820. А потом на 148 000$.

**********************

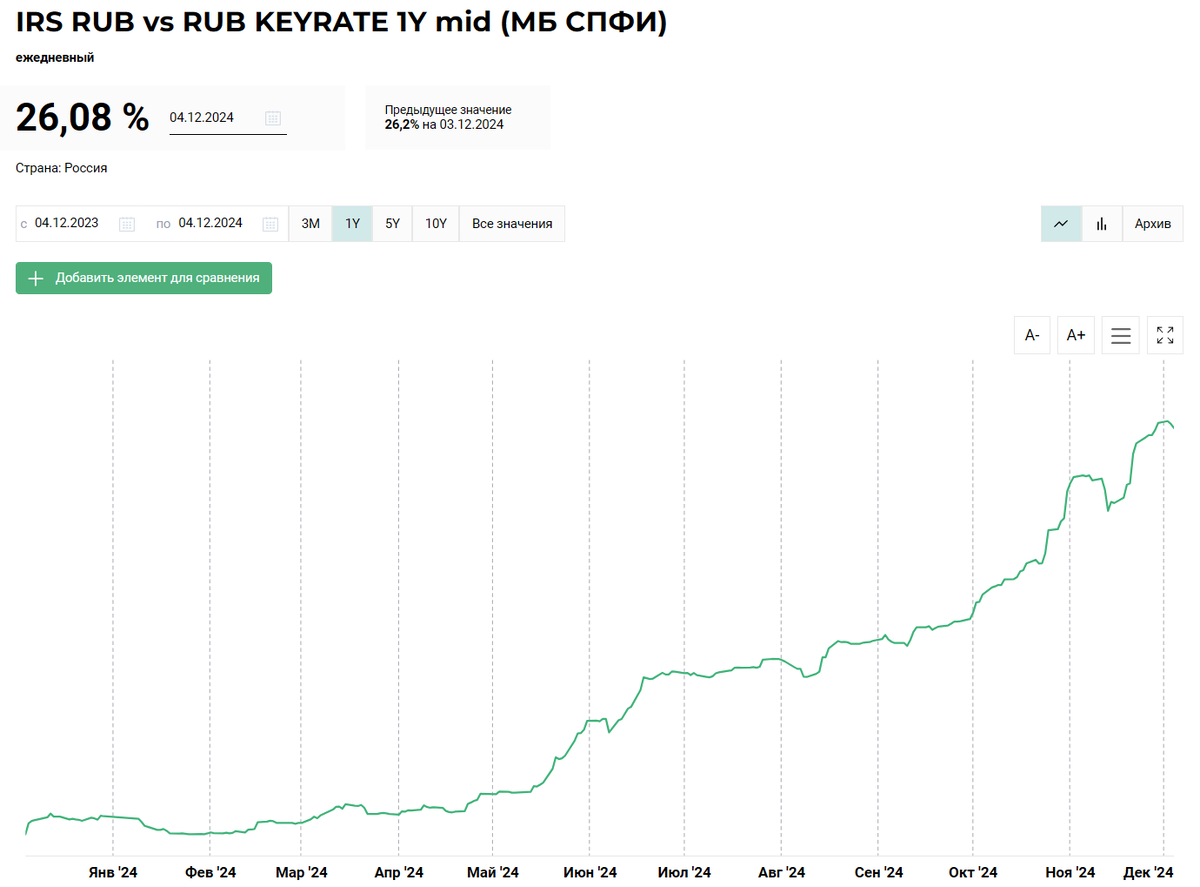

❗️ Банк России в декабре повысит ставку 23%, а может и выше, считает главный экономист ВЭБ. РФ.

Ну зачем так мало взял экономист ВЭБ.РФ? Хотя, будь он экономист из организации чуть поменьше, взял бы 26%. Ибо процентный своп на ключевую ставку сроком на год уже забрался выше 26%.

Но главный экономист из ВЭБ.РФ. Поэтому взял своп 3-месячный, ставка по которому сейчас 23,215%.

Заметьте, по годовому свопу ставка на 3% выше. Т.е. рынок закладывает не одно повышение.

************************

Понимаете, в чём фишечка, дорогие друзья?

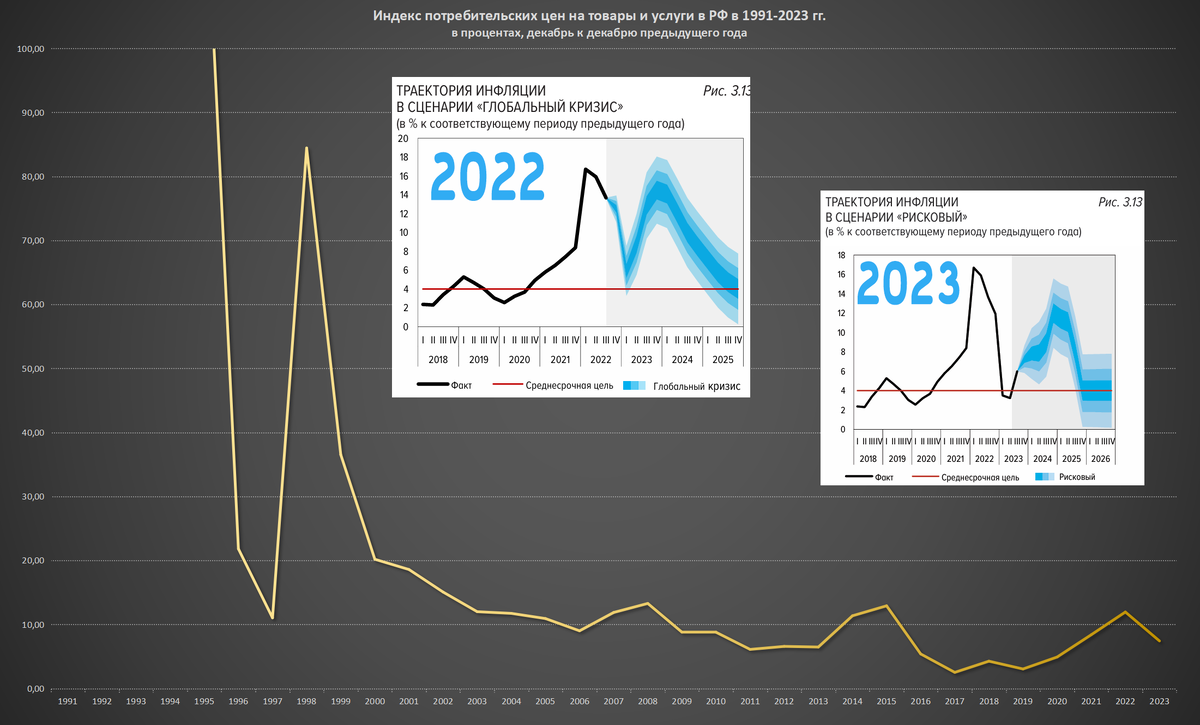

Инфляция в нашей с вами Федерации с начала текущего года на данный момент составляет 8,34%. До конца года осталось 3 недели. И мы можем с достаточно высокой вероятностью прикинуть, что по итогам года индекс потребительских цен вырастет на 9%.

9% – это немного на самом деле. Вы чего всё пальцы себе заламываете и голоса надрываете? Присядьте на пол, подышите, попробуйте достать пальчиками рук пальчики ног. 9. Девять. Де-вять.

Видите картину? Это ежегодная инфляция декабря к декабрю за период 1991-2023 гг. Вы серьезно думаете, что 9% – это прямо повод громко всхлипнуть? 1991-1995 годы тупо в график не влезли, потому что там 160,4,% – 2508,84% – 839,9% – 215,14% – 131,3%.

Как вашего ежа умудрилась напугать эта голая жопа? Или вы зумер?

Или вам кто-то пообещал 4%? В 2024? Друзья, сколько раз мы вам говорили, слушайте и читайте первоисточники. Полностью. Опирайтесь на оригиналы. Все озвученные цифры – это сценарии. Их не один. Время течёт. Всё меняется. Поступают новые вводные. Идет пересчет моделей. 4% – это был базовый сценарий, при условии, что все нормально.

Посмотрите ешё раз на картинку. Вот там, где написано 2022 – это один из сценариев, опубликованный Банком России в ноябре 2022 года. 2 года назад! Вы ничего не замечаете? Не видите практически полного совпадения траектории? Единственное, что сжато по оси Х получилось. А там, где 2023 – это сценарий от ноября 2023 года. То же от Банка России. А здесь видите?

Знаете, какими условиями диктовался сценарий «Рисковый» от 2023 года?

▪️ Повышение ставок приводит к снижению стоимости традиционных и надежных активов, таких как государственные облигации.

▪️ Санкционное давление на российскую экономику также будет на повышенном уровне.

▪️ Цены на нефть к концу 2024 года заметно снизятся

По этому сценарию инфляция к концу 2024 должна составить 11-13%. По плохому сценарию от 2022 году – 8-9%.

Если вам кто-то объясняет, что ЦБ не отдупляет, не справляется, не думал, не гадал – плюньте ему в личность. А дальше нагрузите этими документами двухгодичной давности. Поставьте в угол и заставьте выучить от сих до сих. Ибо не ведают, что творят.

************************

Как поживают наши пенсионеры?

Вы знаете, неплохо. Тут Финуслуги статистикой поделились. Пенсионеры любят и ценят вклады. 15,4% вкладчиков – пенсионеры. Средний размер депозита у пенсионера – 507 233 ₽, что на 17% выше, чем у остальных пользователей платформы.

Тут оговоримся, что речь о статистике Финуслуг. Это финансовый маркетплейс, созданный Московской биржей по инициативе Банка России. Включен в реестр операторов финансовых платформ. Через него можно открывать вклады в различных банках нашей с вами Федерации, не выходя из дома. Даже если этот дом находится в любой точке мира за пределами нашей Федерации.

Так вот, возвращаясь к пенсионерам. Пенсионеры в основном открывают несколько вкладов на общую сумму в 1 966 769 ₽. Самый большой депозит за всю историю Финуслуг у вкладчика-пенсионера в Москве – 21,3 млн ₽.

Самым популярным банком среди вкладчиков-пенсионеров стал МКБ. У него 34,3% клиентов старшего возраста. На втором месте расположился Росбанк с 25,3%, замкнул тройку лидеров Банк Дом.рф — 7,4%.

Поймал себя на мысли, что раньше слова пенсионер и нищета шли рядом и по сути являлись синонимами. А параллельно рассказывали, как счастливо живут пенсионеры там. Потом постепенно я стал смотреть мир и, оказалось, что там на курортах не только американские пенсионеры. Потом оказалось, что пенсионеры регулярно выдают жуликам миллионы отечественных денег. А сейчас я слышу о миллионных счетах у пенсионеров. И о том, что денег на этих счетах больше, чем у молодёжи.

Приятно осознавать, что страну твою довели до такой грани.

**************************

«Всё пропало! Нам всё врут!»

Продолжаем принимать успокоительное и закусывать образовательным.

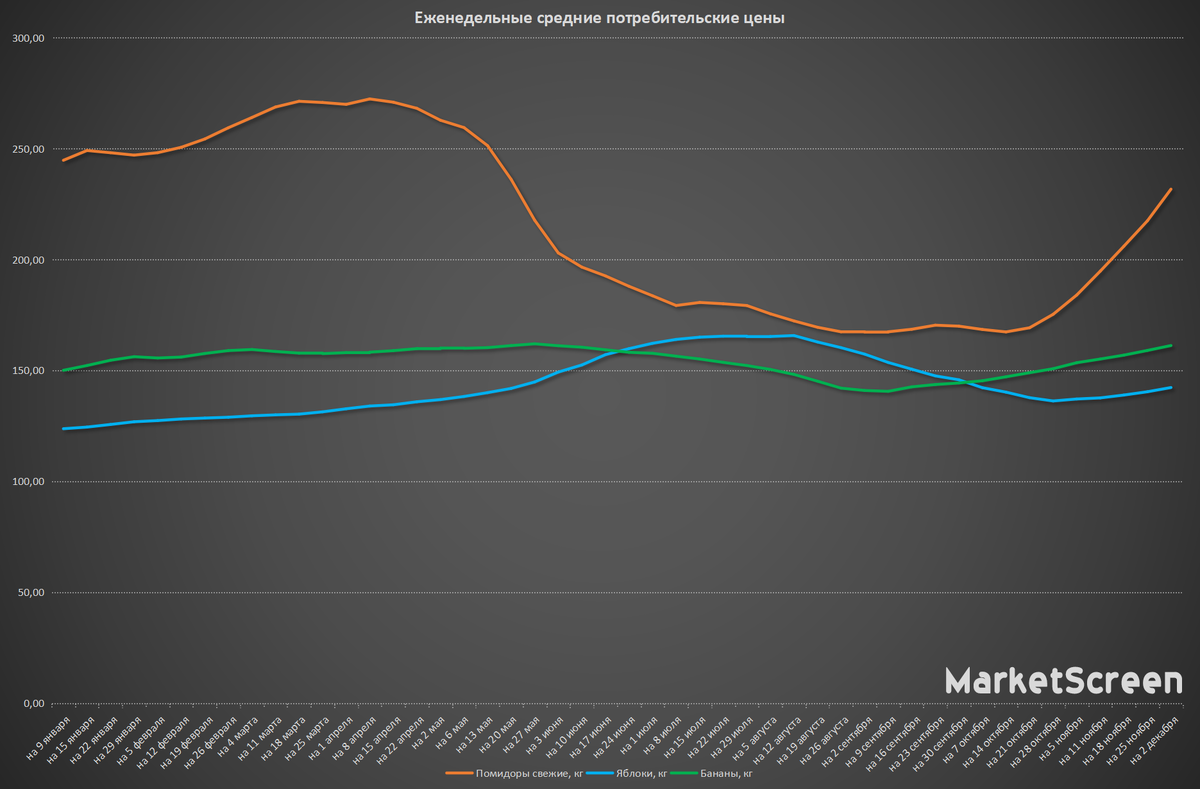

Друзья, вы же все слышите крики, что «а вот моя корзина подорожала капец как!». Или «власти врут! Несколько месяцев брала помидоры 180, а вчера уже 250! О каких 9% вы нам тут втираете?». Ну и тому подобное.

Ну, смотрите. Еще раз обращаю ваше самое пристальное внимание, инфляция – вещь не в вакууме. Она имеет точки приложения. Т.е. начало и конец. Отрезка. Временного периода. На котором считается изменение цен.

Когда государство в лице ЦБ, Ростата, Минфина говорит вам о годовой инфляции, оно говорит о, к примеру, изменении цен с ноября 2023 по ноябрь 2024. Если говорят о росте цен в этом году, то это декабрь 2023 к текущему моменту.

Человек – скотина психологическая. Его маковка-тыковка любит что-то выделять и откладывать на среднюю полочку, а что-то убирать на нижнюю, где никто не замечает. Плюс память – она такая. Что поближе – помнит. А подальше – склероз и деменция.

И вы такие, хоба! А я помидорки брал в октябре по 170. А вчера пришлось уже по 230!

А вам из телевизора говорят, что помидоры так-то в этом году на 5% подешевели. И вы в ахере. От безусловной с вашей точки зрения лжи! Потому что вы чётко знаете, что в октябре 170, а вчера 230. А это, извините меня, плюс 35%.

Но вот ведь коллизия. Правы и в телевизоре. И вы. Просто система координат у вас разная. И чтобы говорить на одном уровне, систему координат надо привести к единению. И делать это надо вам. А не телевизору. Почему? Ну потому что кукушечка-то ваша. И жить с ней вам.

Сразу предупрежу возможные экивоки. Я знаю, что бывают и другие товары, которые тупо росли целый год. Я что, спорю что ли? Я лишь рассказываю, как бывает. И бывает такое очень часто.

**************************

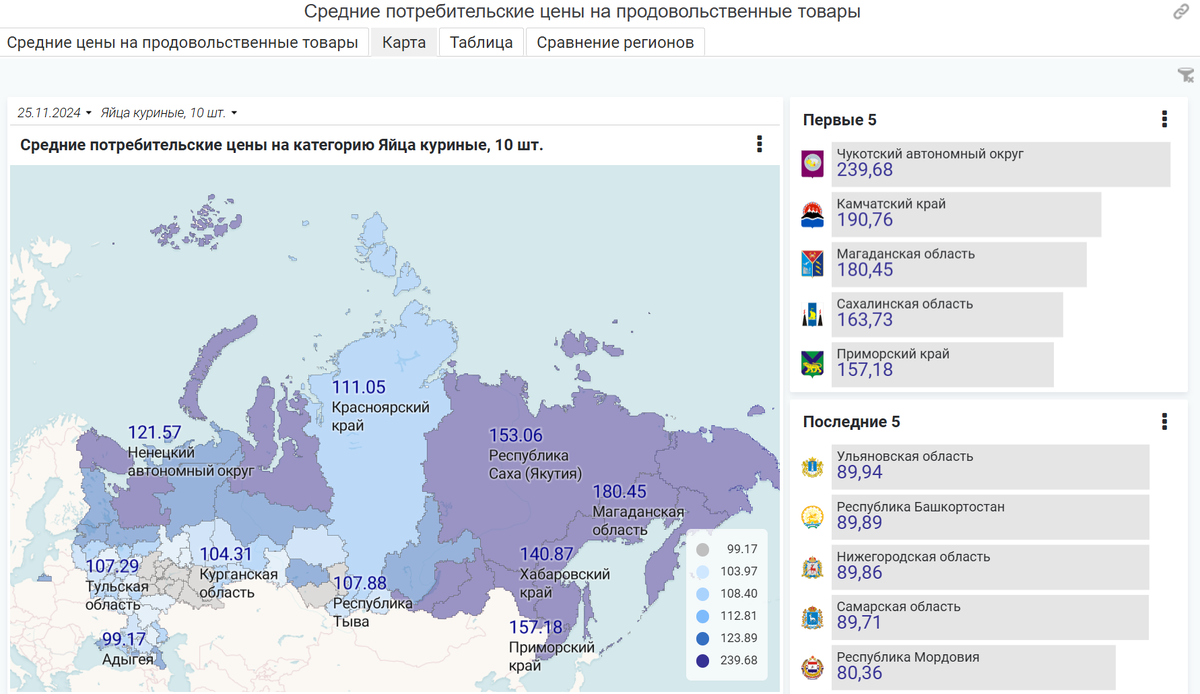

Кстати, любопытным и любознательным на заметку.

У нас, к примеру, есть такие государственные сервисы. Не только с временными графиками, но и с картой.

Там не только цены. Лезть сюдой.

**************************

Сегодня одно интересное исследование выкатили «ВТБ Мои Инвестиции» совместно с Frank RG. Скачать можно тут.

Но что лично меня порадовало и заинтересовало?

Что, по мнению инвесторов, способствует росту торговой активности?

Рост рынка – 22%

Снижение комиссий – 17%

Повышение глубины знаний – 17%.

39% опрошенных ничего на знают о таком инструменте, как ИИС-3.

И главное!

82% принимают торговые и инвестиционные решения на основе «аналитики» и советов финансовых блогеров. Конечно, внутри этих процентов есть еще разбивка на «да, всегда», «да, часто», «да, иногда». Ну да и ладно.

При этом, 17% чаще всего получают информацию о фондовом рынке и инвестициях из соцсетей финансовых блогеров. Это опережает все другие источники информации, в том числе «Деловые СМИ» и тележки брокеров.

Я знал! Я знал, что иду верной дорогой. Проект MarketScreen определённо ждёт успешный успех. Иначе и быть не может.

*************************

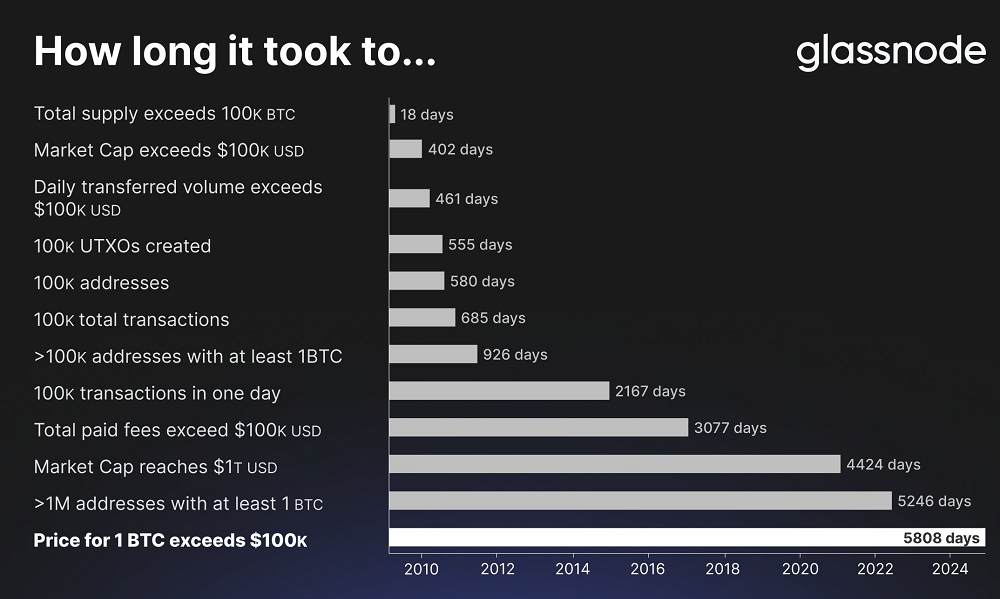

В связи с историческим криптособытием немного статистики.

▪️ Потребовалось 18 дней, чтобы количество биткоинов достигло 100 тысяч.

▪️ Через 402 дня рыночная капитализация битка превысила 100к$.

▪️ На 580 день количество адресов (кошельков) вышло за 100 тысяч.

▪️ 100 000 кошельков с суммой свыше 1 биткоина – 926 дней.

▪️ 100 000 транзакций в сутки – 2167 дней.

▪️ Рыночная капитализация биткоина достигла 1 трлн долларов на 4424 день.

▪️ 1 миллион кошельков с суммой от 1 битка – 5246 дней.

▪️ Цена в 100 000$ – 5808 дней.

**************************

Дорогие друзья, приглашаю вас на свой экономико-познавательный канал — MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

Для этого нужно ответить на вопрос: Какой процент пенсионеров имеют депозиты?

И на какие цели они копят.

Спрашивал у близких, у лиц, близких к 70 годам, в основном «гробовые», т.к. похороны — удовольствие не дешевое.

Ценник в провинции от 50 000 (всё на минималках), а пенсии в провинции у большинства заметно ниже заявленной средней в 21 000 руб. = порядка 12-17 тыс. руб

Это же надо, копить на самое, - с запасом самое, - бесполезное в жизни :) Тем более, что даже и не в жизни :)

Гробовые не вкладывают в банки, толку от этого нет, проходили уже. Хоронил тещу, потом тестя, что толку от их вкладов при похоронах? В наследство вступишь только спустя полгода, а хоронить надо сейчас, будешь хоронить на свои. И да, когда занимались наследством, оказалось что у них были некислые суммы в банке на процентах, даже акции были.

С адресами и телефонами. Просто уточнить. Не подумайте плохого.

Все, что нужно знать о вкладчиках-пенсионерах: самый популярный банк - (частный) Московский кредитный банк. Второй - Росбанк.

А пенсию пенсионеры получают через Сбер, ВТБ и Почтобанк.

И таки, сколько % пенсионеров -миллионеров-вкладчиков от общего числа пенсионеров?

А что Вас удивляет? Есть такие пенсионеры, которые интересуются документами банка, прежде чем нести туда деньги на депозиты. Ну и условиями вкладов...

Так-то МКБ - самый крупный частный банк в России и вообще в пятерку входит.

Просто у значительного количества пенсионэров жилье получено еще при СССР. А некоторым еще и по наследству досталась 1-2 квартиры, которые они сдают. Иногда и внутри Садового. А более молодым нужно ипотеку платить, вот и нету депозитов.

"внутри Садового"

Отлично, рад за них.

Аа, ну все хорошо, то есть. Я так знал. Спасибо за сладенькую пилюлю.

Мне показалось, вам больно. Как то потужно порадовались за других.

офигеть!...поэтому котейка спокоен (и я)

"Пенсионеры любят и ценят вклады. 15,4% вкладчиков – пенсионеры".

Минуточку.

На основании того, что всего 15 процентов вкладчиков пенсионеры, делается вывод, что пенсионеры живут...неплохо.

Конечно пенсионер пенсионеру рознь. У меня есть знакомые пенсионеры, которые и не знают какая у них пенсия ибо миллионеры. Есть госслужащие у которых пенсия под 100 т

Вот эта категория и составляет 15 процентов.

У меня пенсия раза в 3 меньше. Так что вывод не особо.

С пенсионерами есть ещё такая тонкость: в банках под пять лямов, повседневность — чёрный хлеб с молоком.

Пример из жизни, если что.

Мясо на старости лет вредно.

Думал, думал, какого дефолта вчера биржа после обеда выросла-

Голодающий нарот зарплату получил и отнес на биржу. (Нету у меня другого обьяснения)

Выходит так. А сам пошел по помойка питаться. Кстати, а кто выбрасывает еду на помойку в голодающей стране?

Иноагенты и наймиты. Наши в унитаз выливают.