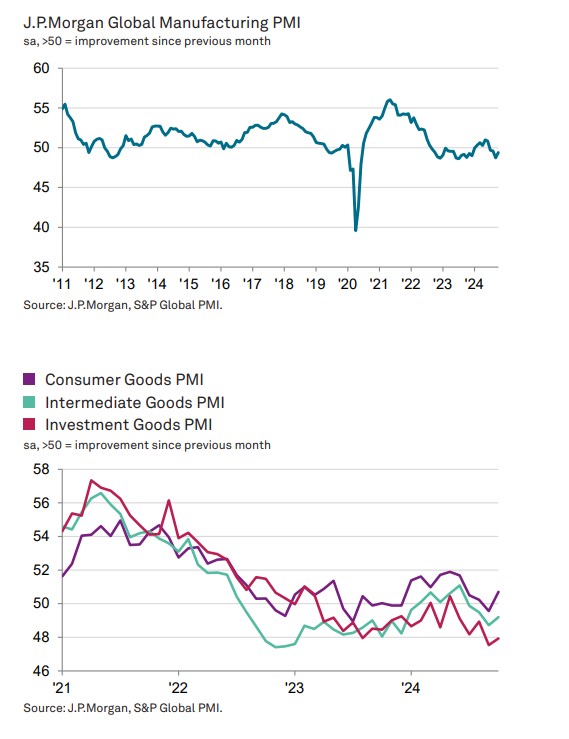

Глобальный производственный индекс PMI® J.P.Morgan — составной

индекс, представляемый J.P.Morgan и S&P Global Market Intelligence совместно с ISM и IFPSM —составил 49,4, по сравнению с 48,7 в сентябре, оставаясь ниже нейтральной отметки 50,0 четвертый месяц подряд.

Три из пяти компонентов PMI сигнализировали о сокращении в начале последнего квартала — новые заказы, занятость и запасы закупок. Производство в целом стабилизировалось на уровне

сентябрьского, в то время как напряженные цепочки поставок привели к дальнейшему удлинению сроков поставки поставщиками.

Тем не менее, рост уровня PMI указал на замедление темпов сокращения с недавнего спада сентября.

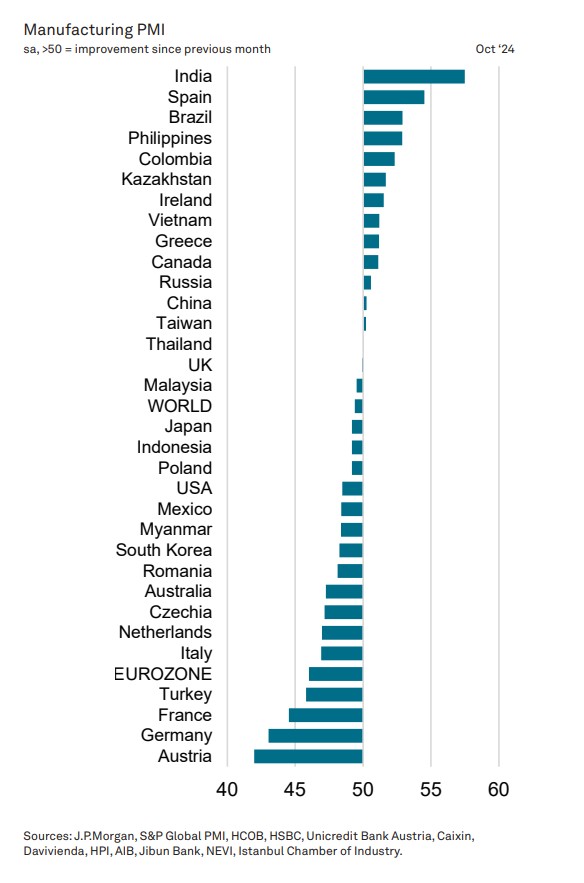

Умеренность отразила улучшение условий работы в Китае, в то время как спады в США и еврозоне смягчились. Индия, Испания и Бразилия оказались на верхних позициях рейтинга роста PMI, тогда как Австрия, Германия и Франция оказались на нижних позициях.

Комментарии

Необходимо ещё и учитывать вклад по массе в производственный сектор. Так, положение Испании "на верхних позициях" - это уровень погрешности для мира , впрочем, как и для еврозоны.

Но в целом заметно, что точки роста мирового ввп в производственном секторе у ключевых игроков уперлись в какие-то пределы. Это вообще даже не связано с общей геополитической напряжённостью, а скорее наоборот - геополитическая напряжённость возникла в следствии общего замедления мировой экономики . Ну или даже не замедлении , а исчерпании сбалансированного распределения результатов такой экономики.

То есть Китай готов производить и в 2 раза больше чего-то конкретного , просто для одних это конкурентный продукт, а для кого-то недоступный. Для придания ускорения (а вообще нужно ли оно) необходимо "распаковывать" новые рынки сбыта, а значит необходимо агрессивно начать инвестировать страны с не развитой промышленностью и экономикой.

Этим легко было заниматься в 90-х и 2000-х когда западный капитал погреб под себя страны с относительно развитым человеческим потенциалом - им требовался лишь толчок и технологии. Образование и устройство этих государств позволяло встроиться в глобальную модель. А сегодня остались страны, где инвестиции в человеческий капитал дадут отдачу лишь через поколение - это десятилетия (20-30 лет). На это капитал не пойдёт потому что долго такие проекты окупаются.

Поэтому и застрял "развитый" в делёжке того что есть и в бесконечных отграничениях и санациях. При таком подходе нас ждёт печальное будущее. Может сотрудничество в рамках БРИКС придачи импульса?

Отличная новость.

Может стоимость металла в России придет в норму.

https://blog.hardhub.ru/articles/analitika/ceny-na-stalnoj-list-v-oktjabre-2024/

Анализ рынка стального листа

Сначала о ситуации в мире, которая не отличается стабильностью и давит на цены, в том числе стального листа. Достаточно взглянуть на стоимость сырья (график 1), чтобы понять — у сталеваров далеко не все так хорошо, как хотелось бы.

График 1. Цены на сталь в Лондоне ($/тонна) (фото: metallicheckiy-portal.ru).

Котировки на сталь с прошлогодних максимумов опустились уже на 25% и пока не собираются корректироваться вверх. Так же ведет себя и стальной лист, находящийся в нисходящем тренде. Причина: проблемы в секторе недвижимости КНР. Здесь падает всё: инвестиции, строительство, растет стоимость нераспроданных объектов, сумма которых приближается к 1 трлн. $.

Однако в последних числах августа поддержка пришла оттуда, откуда ее не ждали — со стороны китайского правительства, которое, наконец-то, продемонстрировало реальные действия и одобрило поддержку замороженным проектам в количестве 5,4 тыс. штук на сумму в 196 млрд. долларов. Это даже оказалось выше ожиданий, так как предварительно существовала договоренность в поддержке на сумму в 72 млрд. $ для 2,1 тыс. проектов.