Сегодня в выпуске:

— Почему богатеют американские нищеброды?

— Опять эти инфляционные ожидания.

— Ну что, рухнут американские банки? Опять.

— Опять государство пытается помочь МСП.

Доброе утро, всем привет.

Прошло лишь два рабочих дня из шести.

А вчера в 17:20 по МСК словно молотом жахнули.

Большими буквами опубликовали новость, что убыток Газпрома за 9 месяцев сего года составил 309 млрд русских денег. После прибыли 446 млрд годом ранее.

И все такие – АААААА!!!!

На картинке выход новости показал стрелочкой.

Потом все начали читать дальше, чем буквы ГАЗПРОМ, УБЫТОК, 309. Оказалось, данные по РСБУ. А значит, по головной компании. А что это значит? А то, что Группа имеет 4 отчётных сегмента:

▪️ Газовый бизнес – вид бизнеса Группы, в основном связанный с разведкой, добычей, переработкой, хранением, транспортировкой, распределением и реализацией газа, продуктов переработки газа и газового конденсата в Российской Федерации и за рубежом, а также обеспечивающие эти бизнес процессы направления деятельности;

▪️ Нефтяной бизнес – вид бизнеса Группы, в основном связанный с разведкой, добычей, переработкой, хранением, транспортировкой и реализацией нефти и продукции нефтепереработки в Российской Федерации и за рубежом;

▪️ Электроэнергетический бизнес – вид бизнеса Группы, в основном связанный с производством и реализацией электрической и тепловой энергии в Российской Федерации и за рубежом;

▪️ Медиабизнес – вид бизнеса Группы, в основном связанный с теле- и радиовещанием, рекламой, издательской деятельностью, кинопроизводством преимущественно на территории Российской Федерации.

К примеру, по итогам 6 месяцев 2024 года выручка газового сегмента составил 2,89 трлн ₽, нефтяного бизнеса – 2,22 трлн ₽, электроэнергетический участок – 346 млрд ₽ и медиа – 79,8 млрд ₽. Это цифры по МСФО.

Ну вы поняли, короче, "кролики — это не только ценный мех".

Тут же данные прилетели лишь по газовому сегменту. И что будет в консолидированном отчёте – вопрос. "Газпром" рассчитывает дивиденды из консолидированной прибыли группы по международным стандартам (МСФО).

А потом оказалось, что Головная компания ПАО "Газпром" в третьем квартале 2024 года получила по российским стандартам (РСБУ) чистую прибыль в размере 171,53 млрд рублей после двух убыточных кварталов подряд (450 млрд рублей в первом и 31 млрд во втором).

Ну и короче акций такие – тююю... и не стали падать дальше.

*************************

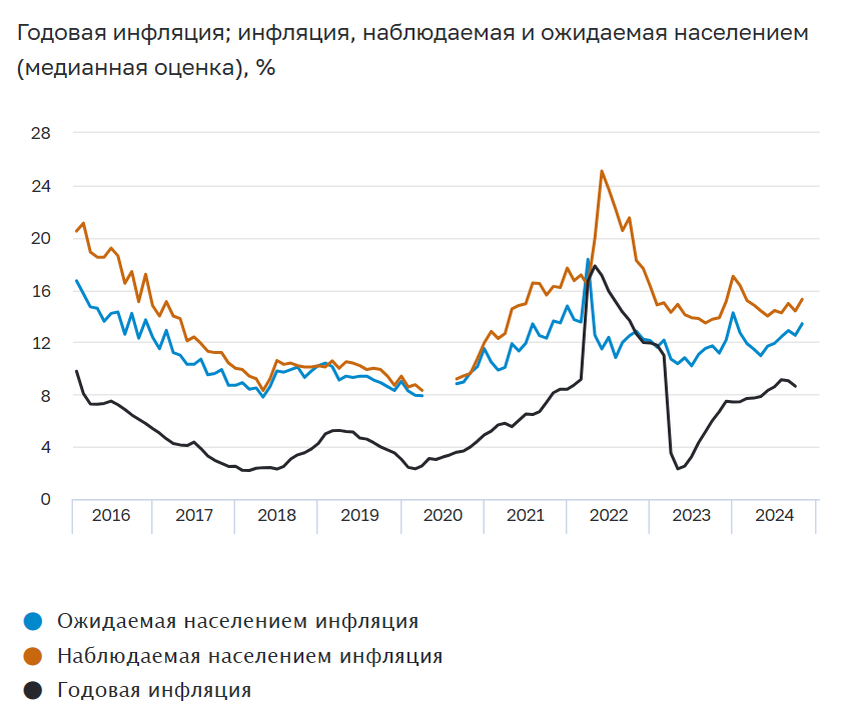

Инфляционные ожидания.

В октябре медианная оценка инфляционных ожиданий населения на годовом горизонте возросла до 13,4%. Медиана долгосрочных ожиданий на пять лет почти не изменилась и составила 12,3%. Наблюдаемая населением годовая инфляция повысилась до 15,3%.

Доля респондентов, предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, уменьшилась до 51,5%.

Повышение ценовых ожиданий предприятий в октябре сопровождалось увеличением оценок текущего спроса (впервые после трех месяцев снижения) и ускорением роста издержек.

******************************

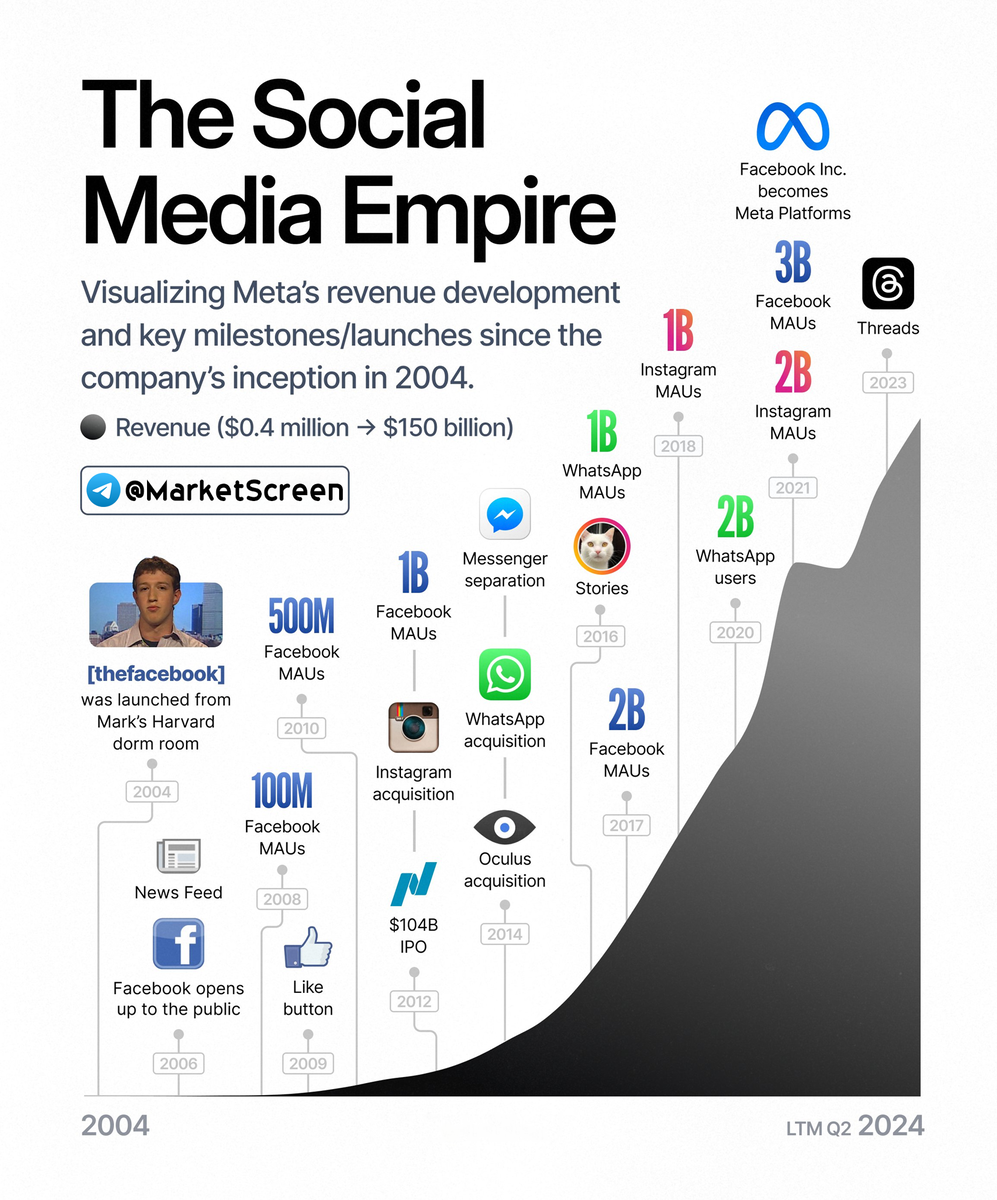

А это Мета. Террорюги и сволочи.

Мы же наблюдаем визуализацию роста выручки компании и ключевых этапов развития.

MAU – это месячная активная аудитория. В юнитах. Понятно, М – миллиона, B - миллиарды.

***********************

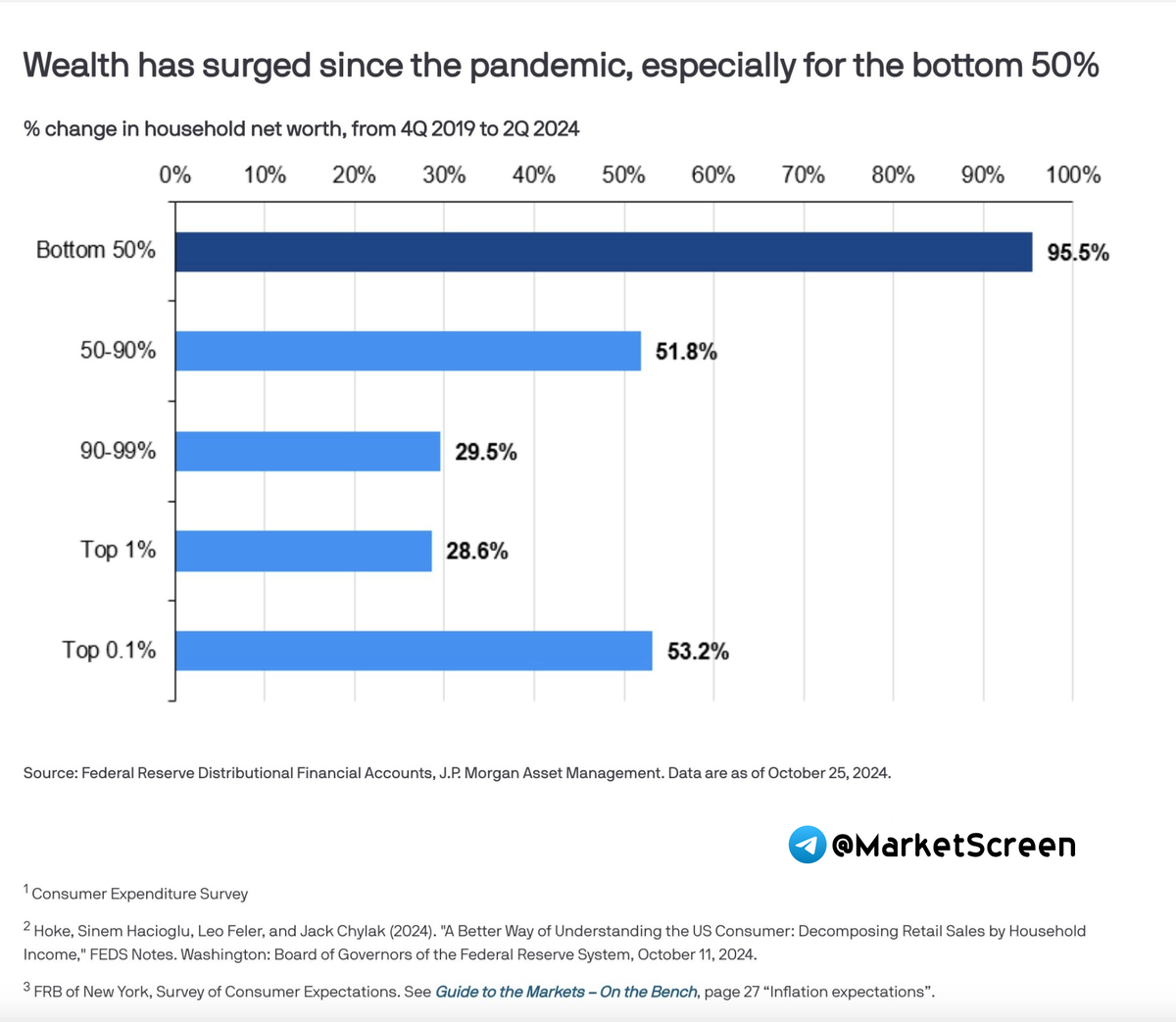

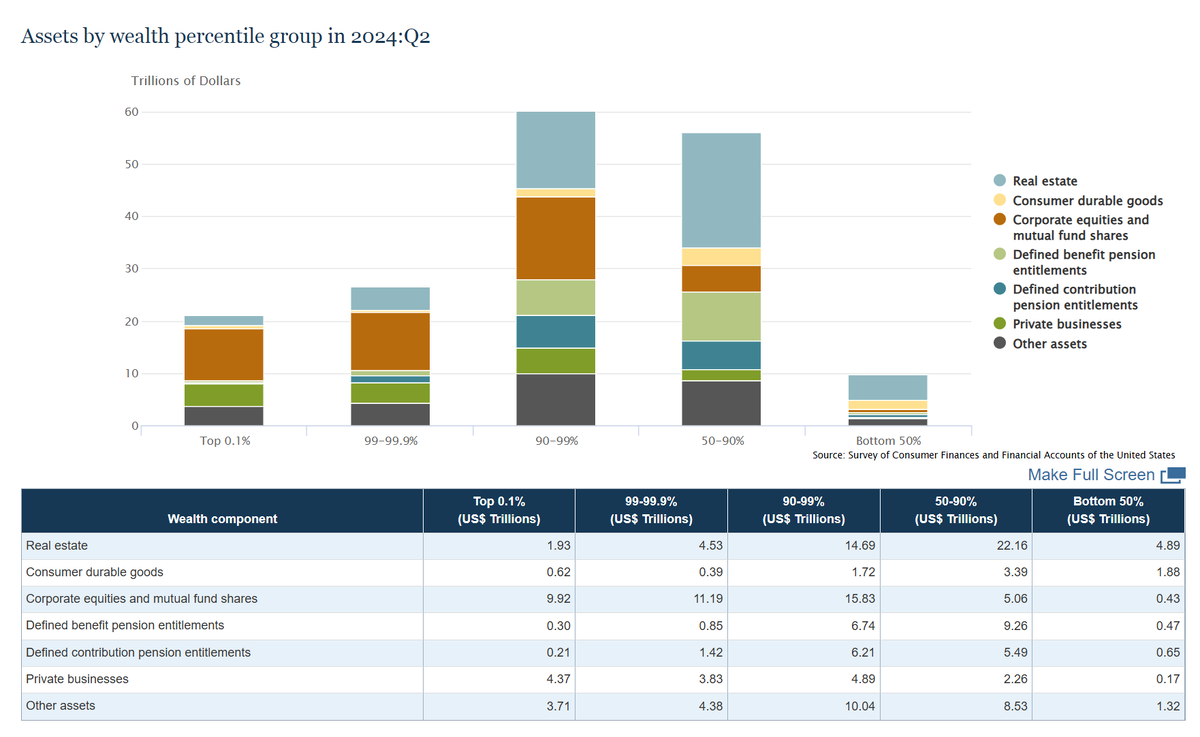

Федрезерв США сообщает, что с момента начала пандемии богатство американских домохозяйств резко выросло. Особенно заметны изменения в нижних 50 перцентилях по достатку слоях общества. У них рост чуть ли не в два раза.

Дело вот в чём. Основной слагаемое их богатств – это недвижка. Половина от всех их активов. В то время, как у самой богатой части населения недвижка – это так, пшик. Ну и вот. А что с момент пандемии случилось с недвижкой? Она дико выросла. А через это и рост «богатства» низших слоёв.

************************

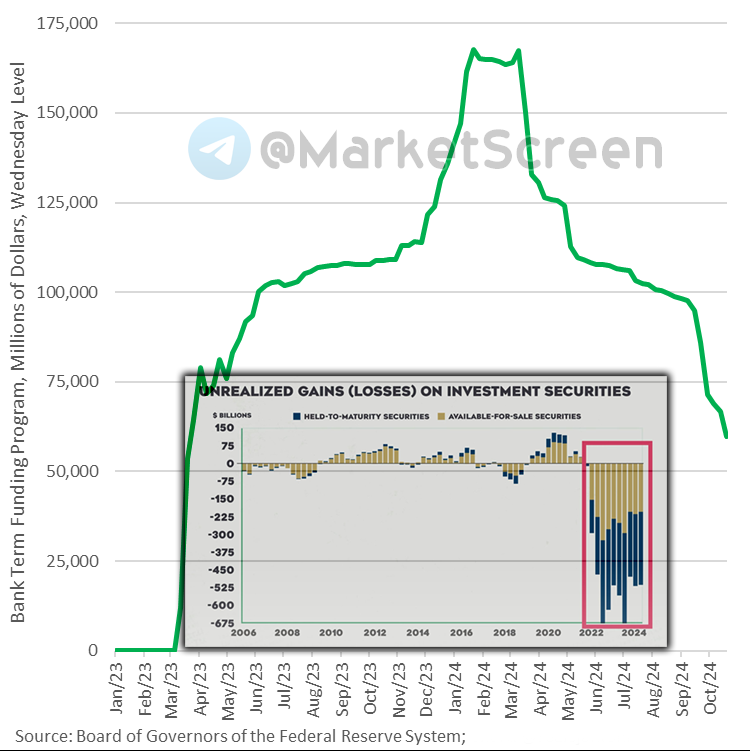

Жахнет?

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program) - программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Так это мы к чему?

Объем BTFP сейчас составляет менее 60 миллиардов долларов, и все они должны быть выплачены самое позднее к середине марта. Из диаграммы видно, как с марта объёмы пошли вниз. Ну потому что выдачи прекратились. А вот трежеря в цене никак не подросли. И убытки (нереализованные) как висели на банках, так и висят.

Мы-то чисто как зрители сидим, глазами хлопаем. А вот американский народ начинает подозревать. А что если в марте опять снова банкопад локальных банков начнётся?

******************************

Как известно, в родной стране если еще что-то не упало, то находится в состоянии падения. А МСП (малое и среднее предпринимательство) и вовсе как загремело в подвал, не успев вылупиться, так там и лежит.

Ну а как? Не успеешь личность в банковскую дверь просунуть за кредитом, так тебя сразу оттуда взад. Назад. Убьют Будет залог, тогда и приходите.

Государство, конечно, делает всякое для поддержки. Но кому это надо? Мосфильм. И очковтирательство.

Поэтому Корпорация МСП (Федеральная корпорация по развитию малого и среднего предпринимательства) выделила специальный лимит «зонтичных» поручительств для кредитования малого и среднего бизнеса Амурской, Магаданской, Сахалинской и Еврейской автономной областей, Забайкальского и Камчатского краев, Республик Бурятия и Саха (Якутия), а также Чукотского автономного округа. Поручительства на общую сумму 7,7 млрд рублей помогут предпринимателям этих регионов привлечь кредиты на сумму свыше 15 млрд рублей на развитие своего бизнеса.

По итогам отбора специальный лимит «зонтичных» поручительств получили шесть банков: ПАО «Сбербанк», АО «АЛЬФА-БАНК», Банк ВТБ (ПАО), АО «Дальневосточный банк», АО «Солид Банк», АО «МСП Банк». Подать заявку на получение кредита можно в одном из банков-партнеров.

Специальный лимит «зонтичных» поручительств для дальневосточных МСП позволяет покрыть до 50% требуемого банками залога при доступной сумме кредита до 50 млн рублей. Предприниматели могут получить финансирование на инвестиционные цели, пополнение оборотных средств, развитие бизнеса и для решения иных задач.

Но мы же с тобой найдем причину, почему это всё говно? Ведь правда?

Давай начнём?

- На бумаге!

- Дают только своим!

- Надо занести!

- А всё равно ставка космос!

- Уже кончилось!

****************************

Тут что-то на электрическом, дорогие друзья.

Пишут, что «фантастика!», Сингапур планирует импортировать около 2 гигаватт солнечной энергии из Австралии по подводному кабелю протяженностью 2672 мили.

Признаться честно, а) мы это только в Х увидели б) сами знаем только то, что ток – это поток заряженных частиц и пальцы в розетку нельзя.

В связи с этим вопрос – о чём это они? Нам уже пора? Со своим газом и нефтью заворачиваться и ползти в сторону? Я так понимаю, передача на такие расстояния – это была основная проблема? В дополнение к проблеме хранения.

Расскажите нам, знающие люди.

***********************

Дорогие друзья, приглашаю вас на свой экономико-познавательный канал — MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: MarketScreen

Комментарии

Остальным рекомендовано подписаться на телеграм-канал Мосфильма..

Вместо десятка слов:

Акции (в рублях) за 10 лет

Акции (в золоте) за 10 лет

Печально.

И что же? Если вы возьмёте график дивидендов за 10 лет, то оказывается, что сумма дивидендов больше стоимости акции.

Т.е. те кто владеет акциями 10 лет - получили денег больше чем потратили на акции и будут получать деньги дальше

Дивиденды Газпром

Убедительный график в золоте. Все фиатные валюты суррогат денег разной степени паршивости.

Убедительно в чём?

Этот график должен показать, что Газпром стал на 84% хуже?

Надо было топить печку золотом?

Кстати прибыль за 10 лет сразу же как бы выносится за скобки, будто это какая-то ерунда.

О какой прибыли говорим? Убыточная компания который год. До этого платила минимальные дивиденды.

Ссылка выше. Вы завели разговор про 10 лет. Вот возьмите и сложите за 10 лет. В столбик или на калькуляторе. Вроде бы несложно.

Как я понял, по сути моего комментария замечаний нет?

Вот бери, складывай. И разделить на 10 не забудь. Получится среднее арифметическое.

Зачем делить? Тот кто их купил - держат их в собственности и при этом затраты уже окупились. А через год ещё и продолжат платить... Но нет, график же грит, что они упали на 84%, ой ффсё

5100 км, Потери на линии постоянного тока составляют, в среднем 3,5% на 1000 км.

Итого 14,35% потери.

По сравнению с хранением, даже выгоднее будет.

Интересно еще, когда капзатраты окупятся?

А никогда.

Вообще трасса нарисована по очень сейсмоактивным местам. Интересно долго ли прослужит.

Тоже такие мысли посетили)

Пусть рисуют, фломастеры очень дёшевы ... пока.

Еще есть потери в выпрямителях и инверторах. В лоб, не нашел цифры.

У самих Австралюков дефицит энергии, дешёвый уголь закрыли и теперь сидят с голой попой. Панельки ещё построить нада, обслуживать, а вдруг град пойдёт и всё поломает нафиг? Пахнет всё попилом очередным.

Австралия стремительно превращается в страну - солнцеколонку ))

))

ВыНПЭД!

Я вам больше скажу, те у кого есть хотя бы 10 акций, т.е. на 1300 рублей мог бы заметить в отчётах, что по Газпрому НДФЛ по дивидендам 13% не от всей суммы, там всплывают некие "вычеты". Так вот эти "вычеты", это значит дивиденды от "дочек" получены головной компанией и уже ранее обложены 13% НДФЛ, а налог два раза не должен взыматься - считаются вычеты

Всякий раз, когда на ровном месте поднимается кипишь с акциями.

(матерная версия белок более экспрессивна, но мат на АШ не приветствуется)

Что то подобное было , когда Газпром показал в убытках дочек, спиТБМх немцами.

-Вот и всё, ребята... Всё...

Михаил Васильевич Ломоносов: Ежели в одном месте убыло, то в другом месте прибавится....

Это похоже на Бэтмена, которого съел удав.

От блин, а я только сейчас акций Газпрома прикупил.