Сегодня опубликовал данные опроса рупора Кремля иноагента "Левада", согласно которым 69% опрошенных россиян вообще не имеют потребительских или ипотечных кредитов, 85% или не имеют кредитов или легко их выплачивают. Первые же комменты состояли в упреке, что я привел социологию, а не статистику (хотя ранее по этой теме я таскал именно статистику и в комментах случалась истерика что-де зачем я притащил эту противную статистику).

Что ж сейчас будет статистика. И у кое-кого опять будет истерика. За долгие годы всё стало так привычно и предсказуемо. Жизнь опять не хочет соответствовать митинговому транспаранту.

Второй коммент от (О)Herrero взявшего себе аватаркой орден Победы (!), состоял в конспирологии, что-де я "сработал на упреждение" позитивной инфой, хотя ЦБ там выпустил что-то негативное.

Что ж, в таком случае будет не просто статистика по ипотечно-кредитной теме, а статистика именно от ЦБ. Как заказывали.

Ну и - чисто техническое- там ещё один был коммент. В котором моё добровольное решение (без всяких обязательств перед кем-либо) не тратить время и нервы на комментирование было подано как, якобы, моё именно обязательство не писать комментов и я назван...лжецом (матерно). Что ж, комменты свои я там стёр. Как и коммент этого .... Действительно, решение не комментировать было верным. Бегать и под каждым из этих персонажей персонально подтирать- глупое занятие. Зря сорвался.

Итак. Что там сообщает ЦБ такого прям негативного по кредитно-ипотечной теме и что "противоречит" результатам опроса "Левады" и моим высказываниям в заметке?

Мониторим ленту новостей. Вот что содержит негатив.

Москва. 1 октября. INTERFAX.RU - ЦБ РФ отмечает рост числа заемщиков с тремя и более кредитами, увеличение доли наиболее закредитованных заемщиков МФО.

Как говорится в обзоре Банка России, количество заемщиков с тремя и более кредитами на 1 июня 2024 года составило 13,2 млн человек, увеличившись за год на 20% (+2,2 млн человек).

Доля таких заемщиков в розничном кредитном портфеле на 1 июля 2024 года достигла 51%, тогда как годом ранее составляла 46%.

А вот что я только что говорил комментируя в заметке опрос "Левады":

Но это всё ерунда, верно? Мы же лучше по 100500 разу почитаем в интернете какую-нибудь Страшную Правду (с) в которой число граждан-должников будет "изящно" подменено количеством самих кредитов (хотя один придурок может набрать несколько кредитов)

Реальность от ЦБ: да, придурки, лица составляющие менее 10% жителей РФ нахватали по несколько кредитов и на долю этих менее 10% граждан приходится уже более 50% общей кредитной задолженности населения. "Счетовод опять скрывает правду"...произнося её.

Более того, даже эта негативная новость про прирост числа лиц имеющих несколько кредитов, как выясняется, имеет чисто техническое объяснение (смена законодательства). В той же статье Интерфакса читаем разъяснение ЦБ

Доля заемщиков с двумя и более займами МФО с 1 июля 2023 года по 1 июля 2024 года выросла с 34,2 до 38,8%. При этом средняя сумма займов снижалась, отмечает ЦБ.

Клиенты МФО стали чаще брать несколько займов в разных организациях из-за ужесточения макропруденциальных лимитов

Необходимость заемщиков дробить сумму которую хотят занять, при том что при старых лимитах для МФО они взяли бы один кредит в одном учреждении.

Короче, по итогу новость из серии "Ужас! Опять ничего не произошло, расходимся"

Но это же не все новости этих дней от ЦБ по кредитно-ипотечной теме. Вот другая, да вот беда, она изначально не негативная. Какая же это тогда новость?! Тот же Интерфакс сообщает новость от того же ЦБ:

Средневзвешенная ставка по ИЖК в августе 2024 года снизилась до 9,3% годовых с 10,2% в июле, что связано с увеличением доли кредитов по программам господдержки под более низкую ставку.

Но чтоб не просто тащить какие-то случайные новости, а сравнивать сравнимое. Какую статистику от ЦБ я в прошлые годы как минимум дважды оформлял статьями на Афтершоке? Статистику доли просроченной задолженности по ипотеке. Ведь мы же обсуждаем "непосильность" кредитов для населения.

Вот, например, моя заметка от июля 2022 года "Непосильная. Доля просрочки по ипотеке в РФ стала неприличной".

А вот ровно на ту же тему за май 2022. "Хроники обнищания: доля просрочки россиян по ипотеке стала уже меньше полупроцента!"

Что ж, может с тех пор доля просрочки (т.е. непосильности для граждан) по ипотеке сильно выросла? И потому я тему забросил и отмалчиваюсь, Страшную правду скрываю.

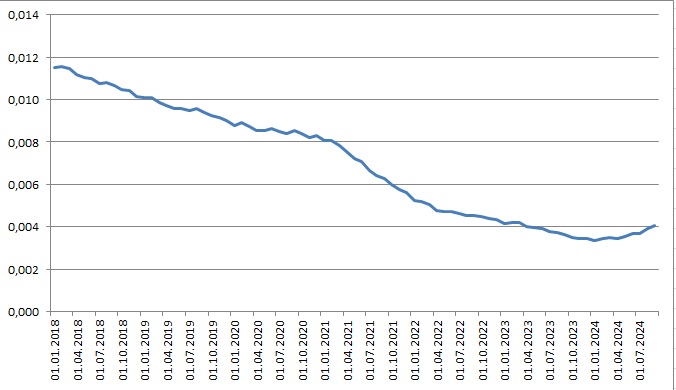

Идём в дебри баз данных ЦБ. Находим статистические таблицы по ипотечной задолженности.

По состоянию на 1 сентября 2024 общая задолженность ипотечная в РФ составляет 19 трлн 292 млрд рублей. А просроченная её часть - 78 млрд. То есть. .....четыре тысячных общей. Или 0,4%

То есть ровно столько же как 2 года наза когда я делал предыдущие заметки на основе этой статистики. А вообще вот сделал для наглядности график помесячной доли просрочки по ипотеке в РФ начиная с 2018 года (таблица ЦБ так дана).

Доля просрочки с 2018 года стала почти ВТРОЕ МЕНЬШЕ! В какой-то момент понижалась до 0,003, а сейчас 5 месяцев подряд стабильна и держится на ничтожном, близком к историческому минимуму уровне в 0,004 (0,4%)

Некоторые оппозиционеры в рунете напоминают мазохистов, честное слово. Ну вот сидели бы тихо - многотысячная аудитория АШ не узнала бы этих фактов.

https://t.me/schetovod84 Мой тг-канал. Подписывайтесь

Комментарии

Опросы по домашним телефонам,стационарным, бабушек проводили?

Враньё.

С#ука хоть ссы в глаза, все божья роса, неудобная правда - значит сразу вранье. Как там ссандру поживает? Европейское будущее как не за горами? Туалетов в европе на всех хватает? Вы не стесняйтесь говорите как есть - живем так богато, что аж насрать вам под дверь нечем, дайте бутербродик пожалуйста.

Ой сорямбус вы вроде с румынии не с молдовы, ну тогда чуть получше, полба есть чтобы под дверь срать.

Этот musO(r) здесь постоянно гнусит, определенно хохол изскакавшийся.))

Вопрос еще в другом: по опросу порядка 70% заявили что не имеют долгов, но по данным ЦБ уже более 50 миллионов числятся в должниках (т.е. больше половины от трудоспособного населения)...при этом на риски рекордных долгов обращает внимание и сам ЦБ уже...так что опросы не всегда обьективны

https://www.interfax.ru/business/938163

Где это вы увидели по своей ссылке???

Цитату, плиз, приведите.

Еще в конце того года было уже 50 миллионов, а за этот еще прибавилось...

https://www.pnp.ru/economics/chislo-rossiyan-s-kreditami-vyroslo-do-50-millionov.html

Здесь нет прямой цитаты ЦБ. Журналисты могли и перепутать людей с кредитами, о чем в статье написал автор.

Ничего не перепутано: речь именно о заемщиках, а не о числе кредитов...если вам так интересно, то можете уже и сами накопать инфы или опровергнуть (Интернет вроде еще всем доступен)

тут еще до кучи стоит учесть:

рассрочку стали регистрировать как кредит, некоторые конторы по каким-то причинам только как рассрочку продают обучение например. Получилось то, что раньше было 5к в месяц, стало кредитом с платежем 5к. Ну и любителей купить скороварку за 5к в рассрочку тоже не стоит списывать, они теперь тоже в списках, хоть платеж 400р.

Еще отдельная категория "заемщиков", у кого накопительные счета в банках под 16-20% с сами пользуются кредитками, которые много месяцев беспроцентные. А так же те, кто с кредиткой, но не пользуется совсем. Договор есть, кредит считается выданным.

PS общий долг сейчас у меня чуть больше 32М, кредитками еще где-то 1м. Если всё будет как идет, к концу года или в начале следующего возьму еще... потому что грех не взять под 6% при текущей КС ))

А где в вашей ссылке 50 миллионов?

Там вопрос терминологии, если я правильно понял тот файл от цб. Должник - тот, кто в принципе имеет кредит. Должен банку. 50 млн тех, кто имеет кредиты - примерно треть населения. То есть примерно 2/3 без них(как раз около 70%)

Определение термина "Должник"

Должник - лицо, обязанное возвратить долг.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 495 с. — (Б-ка словарей "ИНФРА-М").

там другой момент. Число закредитованых граждан по статистике ЦБ растет. Незначительно, но увеличивается.

Ну насчет незначительно - это вы загнули (почти на 5 миллионов число заемщиков подскочило лишь за один 23й)...при этом считать должников лучше именно от числа трудоспособных, а не от общего числа граждан (ведь кредиты обычно дают лишь с 18ти и тем кто еще трудится при этом)

Кредитная карта считается долгом, даже если на ней положительный баланс. Такие дела.

Причем долг - это весь кредитный лимит.

Тупость двухнедельных VPN клонов просто поражает.

Причем- по румынским.

Так он же болгарин...

Если все хорошо, поднимаем ставку?

Поднимайте.

.

Вопрос к политике ЦБ скорее в том, как развивать производство всевозможных товаров при ставке в 20 с лишним процентов. Кто под такое возьмёт кредит чтобы развивать какое-то дело?

Тем более что СВО не вечная, и хотя отношения с Западом будут плохими ещё очень долго, всё равно как только ситуация несколько разрядится (неважно с каким результатом), сразу появится огромное давление импортировать западные товары всех мастей.

То есть, надо дать возможность чтобы появилось больше производителей, хоть больших, хоть маленьких, но своих. Будет больше всевозможных товаров, инфляция начнёт уменьшаться засчёт предложения, а заодно не надо будет кормить чужого производителя.

Или кто-то считает, что через несколько лет можно будет опять жить продажей ресурсов, почти без передела? Тем более что Россия - не эмираты какие-нибудь, где всё равно ничего не произведёшь кроме нефти. Ведь реально есть возможности.

Грех их не использовать по полной.

Насколько я понимаю, под реальное производство в России есть другие механизмы финансирования. Которых сильно больше одного.

А 20% - это когда пришёл брать подо что-то непонятное.

Свернули все льготные программы. Если только персонально какой Ростех что получает под госгарантии, а все остальные уже опоздали.

20% не предел, так что пока боевые действия идут ставка будет расти дальше.

Программ нет - а производство растёт.

В экономике на кредитах такое невозможно. А в двух-трёх контурной экономике - вполне.

Уже нет

Уже нет что?

Роста

И не будет?

Хватит ерунду говорить, ни кто ничего не сворачивал.

Начинаю уже завидовать ))

При прошлогодних ставках в прошлом году получили рост инвестиций . Целый Глазьев сокрушался, что под эти инвестиции деньги дали НЕ банки, то есть они пошли НЕ из кредитов.

Т.е. для РОСТа инвестиций НЕ нужна низкая ставка. По крайней мере иногда. Рост инвестиций может идти и из собственных средств.

Экономика - немного сложнее впариваемой глазьевыми и хазинами мулек.

Льготное целевое кредитование, не? И вы думаете повышение гос расходов это что? Это фактически либо авансирование расходов предприятий, либо кредит под околонулевой процент.

Бизнес не так развивается, как вы себе представляете.

Надо смотреть и другую картинку. Скажем та же ипотека - может получить "идеальный шторм" - 1) падение продаж ввиду остановки программ льготного кредитования и высокой ставки рефинансирования 2) снижение цены недвижимости по причине снижения спроса 3) снижение цены залога - в итоге может выйти что даже после полной продажи недвиги - заемщик останется еще должен банку 3) снижение выдачи кредитов - сыграет на невозможность начисления высоких % по депозиту 4) соответственно отток вкладчиков недовольных % дохода в другие иснтрументы 5) девелоперы от снижения продаж могут получить проблемы с обслуживанием корпоративных кредитов 6) у девелоперов возникнут операционные риски - на покупку материалов и зарплату работником - опять же из за снижения обьема продаж... 7) сложная жизненная ситуация у заемщиков ввиду снижения дохода в их сфере (допустим их работодатель попал под санкционные риски)

Каждый из этих рисков может сыграть лютым образом - а сколько банков пройдет если на них накатит 2-3 или даже все 7 одновременно . Да и в принципе у нас на ипотечном рынке в отличие от тех же США ни разу не было кризиса - такого стресс тестирования мы еще не проходили - это не только должна быть денежная подушка но и готовые нормативные и прочие инструменты оздоровления этой сферы.

По мнению отдельных экономистов - а нефиг брать кредиты, развивать можно и за счет своей прибыли - если инвестировать в средства производства - а не 100% выплачивать в дивиденды и проедать в бюрократии. И не факт что это будет медленнее - чем на кредиты, если мозг включить. Тот же Генри Форд был ярым антисемитом и всеми своими протестантскими фибрами души ненавидел банки и кредитный процент, за всю жизнь не взял ни одного кредита. И ничего - за счет грамотной организации труда (Тейлор на него работал) так повысил эффективность работы и обьем производства - что решил все свои задачи - выпуская в начале XX века - аж 1 млн автомобилей в год - сегодня не каждая автокомпания на такое способна, даже с высокой долей автоматизации..

Абсолютно. Есть куча механизмов денежной трансмиссии - госзаказ и госзакупки, льготные ссуды минфина, привлечение займов на небанковском рынке, налоговые льготы (больше прибыли остается предприятиям на развитие).. Но понятно что это дается только под какие то цели, обозначенные в основных стратегических направлениях развития страны. Построить на них очередной человейник или казино - не получится

А чем проблема-то?

Есть люди которые бегают по МФО, а есть умеющие пользоваться кредитами.

У меня с десяток кредитов, у жены чуть меньше. Грамотное использование кредиток дает плюсом пару-тройку пенсий в месяц.

Вы сломали законы экономики на этой планете, министром финансов на Альфу Центавру хотим вас пригласить.

15 кредиток на семью, и грамотное использование? Даже если их не использовать вовсе, всë равно платить за обслуживание? Всë равно "фак мой мозг "

Аа, вы пенсионер? Дык тогда на потомков если вешать долги, то тогда да. Это сейчас " Грамотное использование " называется? Надо не забыть.

Некоторые люди умеют считать в уме, а другим даже калькулятор не помогает.

А кредитные карты вы считали ? Тот же Тиньков говорит что у них 44 млн клиентов - это немалое число. А вообще говоря % по кредитной карте выше ипотечного и даже потребительского, а с точки зрения рискованности - тоже очень высокий, т.к речь идет о довольно случайных и непрогнозируемых тратах и датах погашения

"По данным Банка России, на начало 2024-го число активных пользователей кредитных карт превысило 27 млн человек. Это больше, чем количество заемщиков по кредитам наличными — их число на тот момент составляло 24 млн человек. Как отмечал тогда регулятор, такая ситуация возникла впервые."

"Общее количество розничных заемщиков в банках и микрофинансовых организациях (МФО) достигло 50,3 млн человек по состоянию на 1 июля 2024 г. Рост за 12 месяцев составил 3,6 млн человек, сообщается в опубликованном Банком России анализе тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй."

50 млн - это 2/3 трудоспособных граждан, а не ваши 0,4 %

ЦБ считал

И что? Ну вот у меня с десяток кредитных карт, используя которые я получаю несколько десятков тысяч в месяц, ни платя ни копейки процентов банкам. Не думаю ,что у нас в стране мало умных или разумных людей ,которые так же делают. Так что в процентах КК не только должники,но и люди с умом и пользой использующие кредитные инструменты

Как, нет вот так - КАК ВЫ ЭТО ДЕЛАЕТЕ ? Как можно, легально, не противозаконно, иметь маржу с кредиток? Если вы на заемные что то покупаете и перепродаëте , так это не маржа с кредиток. Ну ведь так получается?

Вы второй кто в этой ветке живëт за счëт кредиток, не капли злобы или зависти нет, просто любопытство..

Попробуйте "раскурить" банки.ру.

Узнайте что такое "грейс".

Выясните чем "честный" грейс отличается от "нечестного".

И Вы прозреете, и возможно подсядете.

А там до вступления в "хоббисты" недалеко.

PS "Хоббисты" - это не "хобихорсеры" и прочие "квадроберы".

Я не живу за счёт кредиток, это лишь приятный бонус.

Если коротенечко и упрощенно: сейчас у всех кредиток есть беспроцентный период. Вы получаете зарплату, кладете ее на счет в банке под сколько-нибудь процентов годовых, и тратите деньги с кредитки. По окончании беспроцентного периода у Вас как раз подбегает следующая зарплата, которой Вы гасите то, что натратили с кредитки, и начинаете тратить с нее заново. Профит - процент с той Вашей зарплаты, которая лежит в банке, пока Вы живете на кредитку. При элементарной финансовой дисциплинированности вполне рабочая схема, главное - не выйти за беспроцентный период.

Клиенты кредитных карт пользуются отсрочкой платежа на 100- 120 дней, которую предоставляют сейчас многие банки- то есть это кредит под 0%.

Ужас-ужас.

del

Страницы