Социологическая контора "Левада" (признанная иноагентом) по итогу проведенного по репрезентативной выборке (учитывающей возраст, место проживания, уровень образования, потребления) опроса об имеющихся у граждан кредитах и трудности их выплаты сообщает:

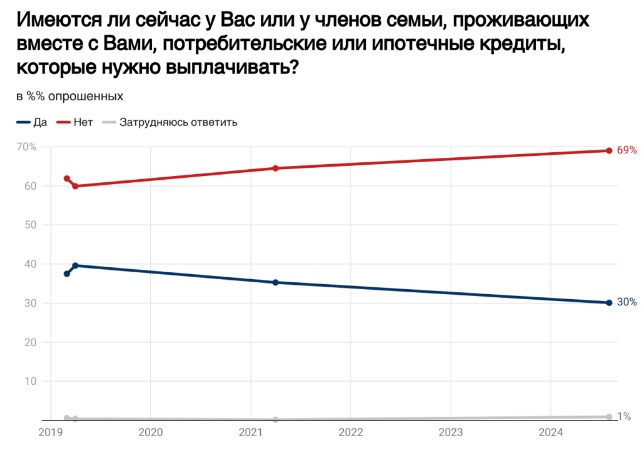

С 2019 года растет доля опрошенных, которые говорят о том, что они лично или члены их семьи не имеют потребительских, ипотечных кредитов, которые нужно выплачивать (69%), об обратном говорят 30% опрошенных (минимальное значение данного показатели за время наблюдений).

Но это всё ерунда, верно? Мы же лучше по 100500 разу почитаем в интернете какую-нибудь Страшную Правду (с) в которой число граждан-должников будет "изящно" подменено количеством самих кредитов (хотя один придурок может набрать несколько кредитов)

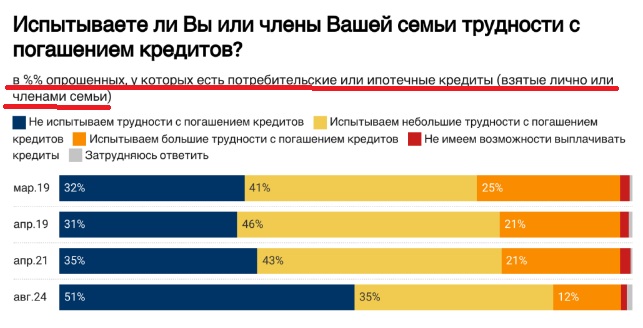

Но дальше ещё интереснее. про неподъёмность выплат для тех кто кредит всё-таки взял (доходы же ни за чем не поспевают, правдорубы не дадут соврать, соврут сами)

Среди тех, кто говорит о том, что имеет кредиты (взятые лично или членами семьи), половина опрошенных (51%) говорят, что не испытывают трудностей с их погашением – это максимальное значение данного показателя с марта 2019 года, ранее об этом говорили около трети респондентов. Треть опрошенных (35%) отмечают, что испытывают небольшие трудности, 12% — испытывают большие трудности.

Из тех 30% опрошенных в чьих семьях кредиты всё-таки имеются, 51% вообще спокойно их выплачивает. Ещё 35% испытывают незначительные трудности.

Подведём итог.

1) Явное большинство - 69% опрошенных семей - вообще ничего не должны банкам

2) Жалкие 85% опрошенных либо не имеют кредитов, либо выплачивают их не напрягаясь

3) Какие-то 96% (100-30*0,12) опрошенных не имеют кредитов или не имеют больших трудностей с их выплатой.

Но мы давайте лучше по 100500 разу почитаем в интернете какую-нибудь Страшную Правду (с) в которой будет говориться о номинальном приросте объема валовой кредитной нагрузки без соотнесения её с чем бы то ни было (например при умолчании о двузначных процентах нынешнего прироста номинальных доходов граждан)

https://t.me/schetovod84 Мой тг-канал. Подписывайтесь

Комментарии

Есть данные от ЦБ о кредитной нагрузке и прочем. При чем тут какие-то опросы??

Аналитика от ЦБ подъехала, с негативными тенденциями. На упреждение сработал.

Это вы наверное про эти новости?

https://news.ru/society/v-rossii-podskochila-dolya-grazhdan-s-tremya-i-bolee-kreditami/

Да. Можно сам отчет скачать. Он доступен.

https://www.cbr.ru/Collection/Collection/File/50679/inf-material_bki_2024fh.pdf

А есть ещё интересные новостишки про то, ка россияне спустили на спортивных ставках за год около триллиона рублей. Плюс столько же в нелегальных онлайн-казино.

Беднеем...

Счетовод уже не знает как отличится за все плохое и против лгунов за все хорошее в системе, за которую он тут топит и которая , если смотреть на официальные данные такая, что за последние 5 лет долги у населения выросли вдвое и сейчас в кредитах 50 млн человек . Ну и такие таблички успехов не кредитных рабов, типо рост числа просрочек по долгам из года в год и дел у судебных приставов , он как то не несет в свои статьи успехов системы паразитизма на населении и стране , как собственно и стесняться замутить табличку по годом , роста долгов, цен, просрочек по долгам, роста доходов у его спонсоров и владельцев системы ну и заодно успехи демографии в табличку можно добавить по годам. Вот где все его статейки, сразу можно будет сливать в сортир.

вспомнился анекдот.

в деревне Вилларибо длина полового органа в среднем 10 см

а в деревне Виллабаджо - в среднем 25 см...

Это потому, что в Вилларибо проводили измерения, а в Виллабаджо - опрос.

На практике всё ровно наоборот: люди обожают ныть и прибедняться. Так что этот опрос скорее всего ещё и завышен, реально затрудняющихся с выплатами будет меньше, чем заявивших об этом.

Конечно, завышен. Конечно, меньше.

Эль Вира все врет.

вам и вам подобным так ведь удобно ссылаться то на одно (про, что заметка), то на официоз (это когда выгодно вам). Помниться кто то из ЦП писал, что они находили людей на которых не одно льготная ипотека и был там один который имел 26 таких ипотек.

вам и вам подобным так ведь удобно ссылаться то на одно(с), то на другое. Т.е. скакать по темам. Любимое твое занятие.

Причем тут 1(один!) хитровыделанный с 26 кредитами, если ЦБ прямым текстом говорит о полуста млн уникальных заемщиков со ср. размером займа под полляма?

ПС

Понятно, что вопрос неудобный и ты в очередной раз натянешь каструлю и поскачешь дальше по темам.

Средний по полляма???? Одна ипотека не может быть меньше трёх лямов, это на 5 млн ипотечников 45 млн тех, кто по 100к взял? И из этого трагедия?

Вряд ли по 100к. Большинство это просто люди с кредиткой и процентов они не платят, используют в грейс

Конечно, вряд ли. Я же ипотеку по минимуму взял

Подавляющее большинство заемщиков сначала берут кредит в банке, а потом идут за займом в МФО. За последний год число таких заемщиков выросло более чем на 20%.

Средняя задолженность заемщиков с одним кредитом составляет 452 тыс. рублей, с двумя – 795 тыс. рублей, с тремя и более – 1,4 млн рублей.

Продолжает расти задолженность заемщиков, имеющих три кредита и более: на конец первого полугодия 2024 года их доля составила 51% (годом ранее – 46%).

Реально, никакой трагедии. Все пучком.

Источник данных? Ваша голова? Палец в небе? Сколько в этой статистике ипотечников из мск и Питера? Даже если миллион, средняя там сколько, миллионов семь? Ну и посчитайте сколько останется на всех остальных.

Более дебильные версии будут?

Источник - ЦБ. Ссылка на отчет есть в комментариях.

Нет там ТАКИХ данных. Я про МФО.

Смотрите внимательнее. На второй и третьей странице. Правый столбец.

Это на 12 странице.

Это ещё дальше.

И это там есть.

И, кстати, в столбце "Банковский кредит и заем в МФО" - 4,5 млн человек. Это сколько имеют на сегодня и то, и другое. Так что "подавляющее большинство" это не из 50 млн, а из новых заёмщиков. Видимо, могут себе это позволить.

Судя по увеличению депозитов в банках (вроде сумма уже 51 трлн рублей) народ наш вполне платежеспособен. Это не считая разных акций и облигаций и прочих бумаг на руках у населения.

Знаю несколько человек, которые имеют кредитные карты с беспроцентным сроком, ну не может человек самоорганизоваться сам, но гасят не напрягаясь.

Просто депозиты у одних, а кредиты у других. "...А в среднем все едят голубцы".(с)

Да, у нас на днях была заметка, как один клиент оформил 15 ипотечных кредитов.

Единичный случай. Потому и привлёк внимание.

не идентичные увы, два три льготных кредита брали квартиры как инвестиционный вклад под сдачу в наем

Пусть не единичный, но редкий. Гасить одновременно две, а тем более три ипотеки могут не только лишь все.

А шо это таки за ваш народ, Козопас, и сколько его в штуках этого вашего народа?

https://brobank.ru/nakopleniya-rossiyan-v-bankah-2024/

Офигительно! Просто, умилительно! Вот, ты, Козопас, рад искренне за среднюю температуру? А уж как я то рад?

И все таки... если такие радужные цифры?

Количество уникальных заемщиков более 50млн человек, а это почти половина взрослого населения страны.

Подавляющее большинство заемщиков сначала берут кредит в банке, а потом идут за займом в МФО. За последний год число таких заемщиков выросло более чем на 20%.

Средняя задолженность заемщиков с одним кредитом составляет 452 тыс. рублей, с двумя – 795 тыс. рублей, с тремя и более – 1,4 млн рублей.

Продолжает расти задолженность заемщиков, имеющих три кредита и более: на конец первого полугодия 2024 года их доля составила 51% (годом ранее – 46%).

Дык, кто же реальный владелец этих трлн депозитов? И сколько их?

Нет ответа.....

Есть мнение, что во вкладах также немалое расслоение (т.е. общая сумма вкладов не дает полноту картины)

https://www.mk.ru/economics/2023/08/19/kak-bogatye-rossiyane-zarabatyvayut-na-bednykh-sekrety-bankovskikh-vkladov.html

а чо - взял по кредитке без процентов на 3 месяца лям, подложил под 20% и вуаля )))

С такой инфляцией жить в кредит - это правильно.

А как с процентами по кредитам?

Через пару-тройку лет с з/п досрочно гасится весь кредит.

Это мало кто понимает, все кричат, что ипотека - это зло, но если взять эксель и сделать табличку в которой посчитать накопления (потенциальные) минус инфляция и ипотеку (со средней ставкой, не сейчас конечно, сейчас она заградительная), то выяснится, что ипотека, которая была последние 10-15 лет - это огромный подарок для населения, а если учесть последующий рост стоимости недвижимости, которая по результату ипотеки остается в собственности, то не просто подарок, а манна небесная.

Ну видишь - тебе и инфляцию устроили, и в долги загнали. Потом заставят говорить "Мне стыдно, что я русский".

По-моему, слишком очевидно...

пс. Объективности ради - я 1,8 млн кредитов (в основном) по банкротству списал. За 70 тыр рублей (на АУ) в 2017 г

С ваших слов следует, что ставка по кредитам в 30% как раз реальная инфляция. А как же официальные данные в 6-7-8 % неужели власти нам лгут?

В расчете инфляции которое делает государство нет основных (по сумме) вещей на которые взяты кредиты : квартиры, дачи, авто, поездки на море ....

Да фиг его знает какая там у вас в штатах реальная инфляция.... Может, и 30%, похоже на то, да.

А что власти таи ваши лгут - так это нормально, так уже лет триста дела в США делаются, чему удивляться?

Я хз какая тут инфляция , не люблю смотреть слащавое тв и благодаря закрытию ютьюба и альтернативного мнения , которое видимо начали смотреть больше чем песни соловушки , приходится пользоваться впн. Но касаемо 300 лет лгут и только в пиндосии, подмечу, врут везде и у нас не меньше . Я бы пример с пяток крупных примеров типо пенсионный возраст стабилен будет, как и рубль , как и демократия с тв и так далее, но вы же не олень надеюсь, сами все найдете по стабильности и вранью.

Кто Вам мешает так жить. берете кредит и живете радуетесь. А Вы не хотите по такой ставке? Понятно. Вы желаете ставку кредита 0%?

Все верно - я в прошлом году получал 100 тыщ в месяц и мог купить все что угодно.

В этом году получаю те же самые 100 тыщ и даже на булку белого не хватает, вынужден занимать у соседей.

В следующем году моих сто тыщ в месяц может не хватить на коробок спичек....

А что поделать - такая в России инфляция

грубовато

Но верно.

Страницы