Текущий обзор основных физических индикаторов - индустриальное производство ключевых стран и планеты в целом, а также динамика международной торговли.

Из важных моментов - обратите внимание, что годовая динамика промышленности Германии составляет минус 4.7% (95.3% от уровня прошлого года), что почти полностью соответствует нашему 1995-му году (95.4% от прошлого года). Пик производства в Германии был пройден в 2018 году, от пика текущий уровень составляет 85.8% - минус почти 15% за 5 лет, причем ускорение налицо. Но пусть не пугаются этой динамики - это не плохо, ведь гораздо худшее пока только маячит впереди, лишь изредка выглядывая из-за угла и показывая зловещую рожу. В оконцове, думаю, наш 1995 покажется праздником.

Детально:

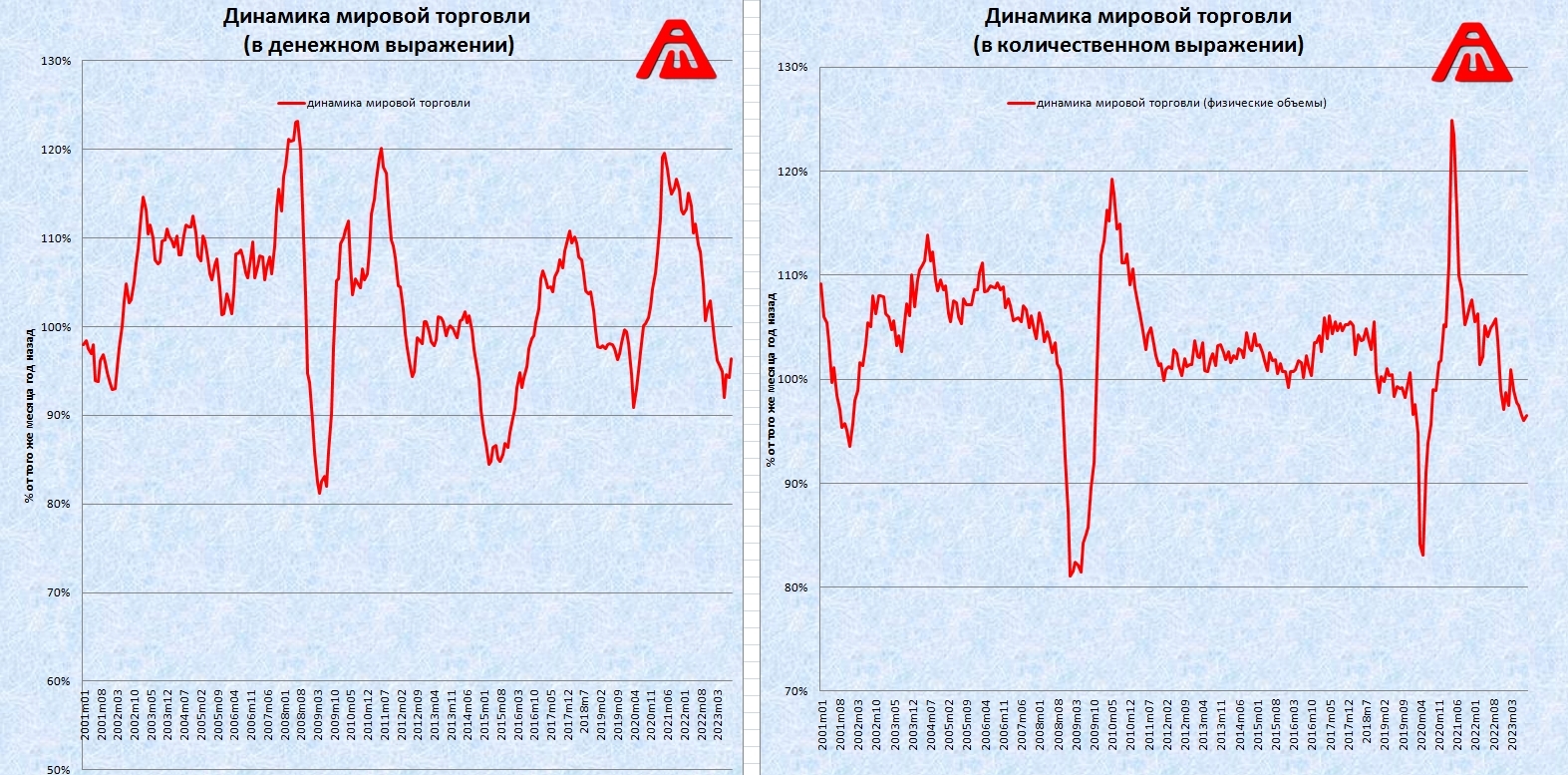

1. Мировая торговля в количественном измерении (физические объемы) сократилась по сравнению с тем же месяцем год назад на 3.5%, сокращение наблюдается 10 из 11 последних месяцев. В предыдущие разы это происходило после краха доткомов в 2001 (сокращение длилось 9 месяцев подряд), в 2008-2009 (14 месяцев) и в 2020 году (10 месяцев).

2. Мировая торговля в денежном измерении (в баксах) сократилась на 3.63% по сравнению с тем же месяцем год назад, сокращение показателя наблюдается 8 месяцев подряд:

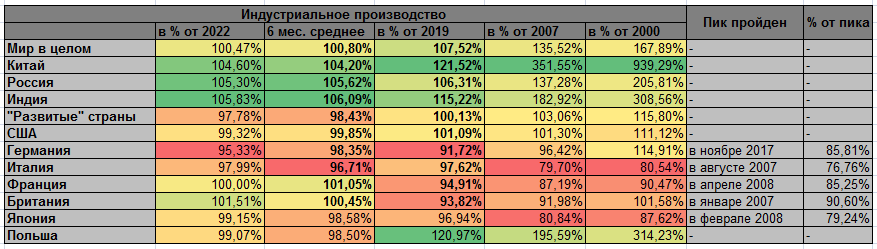

3. Мировое индустриальное производство по сравнению с тем же месяцем год назад выросло на 0.47% (стагнация) и в плюсе на 7.52% относительно 2019 года.

4. В Китае индустриальное производство выросло по сравнению с тем же месяцем год назад на 4.6% и на 21.52% относительно 2019 года.

5. Индустриальное производство в России по сравнению с тем же месяцем год назад выросло на 5.3%. Усредненный за 6 месяцев показатель - +5.62%, что лучше и Китая (+4.2%), и мира в среднем (0.8%). Относительно 2019, однако, мы в плюсе лишь на 6.31%, что хуже и Китая, и среднемирового (но лучше чем у большей части западных стран).

6. Индия в плюсе по сравнению с тем же месяцем год назад на 5,83% и на 15.22% относительно 2019.

7. Индустриальное производство США по сравнению с тем же месяцем год назад сократилось на 0.68% и на жалкие 1.09% выросло относительно 2019 года. В сравнении с 2007 +1.3% - долгосрочная стагнация налицо.

8. Индустриальное производство Германии в минусе на солидные 4.67% по сравнению с тем же месяцем год назад и в минусе на 8.28% относительно 2019 года. Пик пройден в ноябре 2017, минус 14.19% от пика.

9. У Италии минус 2.01% относительно 2022, минус 2.38% относительно 2019. Пик пройден в августе 2007, минус 23.24% от пика.

10. У Франции ровно 0.0% относительно 2022 и минус 5.09% относительно 2019. Пик пройден в апреле 2008, минус 14.75% от пика.

11. У Британии +1.51% относительно 2022, минус 6.18% относительно 2019. Пик пройден в январе 2007, минус 9.4% от пика.

12. У Японии минус 0.85% относительно 2022, минус 3.06% относительно 2019. Пик пройден в феврале 2008, минус 20.76% от пика.

13. У Польши наблюдался быстрый рост в предыдущие годы, но сейчас несколько месяцев подряд идет падение - в последнем месяце сокращение составило -0.93% относительно 2022 и +20.97% относительно 2019.

14. Текущий уровень индустриального производства по сравнению с 2000, 2007, 2019 и 2022 годом (первый и второй столбец отличаются тем, что в первом делается сравнение только последнего месяца с тем же месяцем год назад, а второй столбец берет 6-ти месячное среднее), а также когда был пройден пик производства, в тех странах, где он был пройден:

15. Индустриальное производство в процентах от того же месяца предыдущего года с нормализацией за полгода, Россия присутствует на обоих графиках для возможности сравнения:

16. Индустриальное производство в процентах от уровня 2000 года (два графика отличаются исключительно наличием Китая, который нарастил производство за период более, чем в 9 раз, и связанным с этим масштабированием):

Используемые данные (это самые свежие из доступных на текущий момент), первоисточники указаны ниже.

♦ Индустриальное производство США, Китаю, России, Японии, Польше - данные по конец октября.

♦ Мировая торговля - данные по конец сентября.

♦ Мировое индустриальное производство мира в целом, Германии, Италии, Британии, Франции, Индии - данные по конец октября.

Комментарии

Больше всего на самом деле радует рост у нас.

Не только. Путь эта шобла падает, нам надо занимать их место по многим позициям.

Не чёкаясь

Спасибо.

Потеют, однако. И это хорошо!

Я читаю в твиттере русского немца (который переехал из Киргизии больше 15 лет назад). Вот у него вычитала :

Там в подтверждение приведен скрин на немецком, но непонятно откуда этот скрин.

Это несколько сомнительное утверждение, особенно в контексте того, что даже пенсия облагается налогом.

Да, куча народа уходит в тень, начинают работать по-черному, либо же декларируют годовой необлагаемый минимум.

Глядя на всё это изнутри могу сказать так - 10-15 лет назад только отчаянные и русские были готовы делать шахер-махер и уходить от налогов. Сейчас об этом начинают задумываться вполне себе солидные ребята, которым раньше это и в голову не приходило.

Там разве такое возможно? Наказание вроде как серьезное

Бриташка-то ещё стронг...

Да и поленья смотрятся, сцуки...

Поленья конечно удивляют, но погоды не делают, сравнимы с нашим ФО, при переносе того же АвтоВАЗа и смежников в УрФО - цифры роста УрФО буду сопоставимы.

Поленья получают охрененные дотации из ЕС, на это и жируют.

Почему вы так думаете?)

У Бриташки практически нулевой рост с 2000-го года, и приличный падёж с 2007. Эта страна - финансовый спрут, но с промышленностью у нее будет хуже и хуже.

А Пшекия была резервуаром относительно дешевой рабсилы внутри ЕС, плюс шли дешевые энергоресурсы из России, плюс на пшеков жирно намазывали дотации и субсидии от Брюсселя, ибо это западный форпост на востоке Европы. Поэтому туда и переносили производства. А сейчас, в связи с повышением цен на энергию, у пшеков уже начались и нелады с ростом

Минус 10% от пика в 2007 это до фига.

200 лет назад большой запад основывал свое лидерство на опережающем росте физической экономики, правда все более медленном.

А теперь уже и не на росте.

Поленья - перенос промышленности из Германии в страну, с которой нет торговых барьеров, но у которой при этом своя валюта, дешёвая относительно евро. Увы, нет возможности оценить динамику связки Германия-Польша за долгий срок. Понятно, что последний год эта связка падает, поскольку падают оба участника. Понятно, что вес Польши гораздо меньше, чем Германии, и падение Германии на 15% может перекрыть польский рост с лихвой. Но какая в итоге динамика этой пары с 2007 и 2000 - х. з

Китай сломался? Сначала из за того что он притормозил мы стали расти быстрее среднемирового, а теперь и быстрее среднекитайского.

Это очень примечательно. Ещё три года назад не поверил бы что такое возможно.

Хотя динамика такая, что вот вот начнется соревнование кто медленнее падает.

Деревья не растут до небес.

А дешевый уголь небесконечен, а самое вкусное, как известно, добывается в первую очередь.

Там много чего накладывается, не только кризис доступного сырья и энергоресурсов.

Они прошли пик количества своего трудоспособного населения 11 лет назад!

Урбанизация близка к завершению , две трети населения живут городах, то есть экстенсивный рост тоже близок к исчерпанию.

Кризис спроса на западе.

Вот это для Китая самая большая проблема.

Там куча заводов построены, продукцию которых некуда девать.

Ну не нужна бедному китайскому крестьянину PlayStation5!

Он на неё никогда в жизни не заработает!

На перестройку экономики им нужно лет 10, а у них в запасе хорошо если 3-5.

Что такое промышленность Китая ориентированная на запад?

Это ресурсодобывающая промышленность и первичная обработка, превращающая руду в металлы и прочее. И энергетика все это питающая.

И это финальная стадия обработки, превращающая металлы и пластик во всякие резиновые члены и прочее, чо они там экспортируют.

Предположим теперь, западный рынок обнулился или свелся до уровня реальной платежеспособности.

Финальная стадия накроется, производство членов закроется - или попытается найти другие платежеспособные рынки сбыта, но предположим их нет.

Но база никуда не денется, как и энергетика. Ее можно переключить просто на решение любых иных задач, от насыщения внутреннего рынка товарами нужными там до инфраструктуры до обороны.

С базой всё понятно.

Их таки нет. А это значит что миллионов так примерно сто причём верхнего среднего класса, который всегда и везде лучше всего бузит и устраивает перевороты, оказываются на улице. Дальнейшие действия?

Не всё определяет экономика. Вспомните валютных ипотечников в России. Но в России их мало было. А в Китае их будет на два, а то и на три порядка больше.

На чем основана оценка, что именно на производство условных членов для запада завязано 100 миллионов? Не на базу - энергетику, добычу ресурсов, первичную обработку, а именно на этот финальный этап?

Потому что так устроена любая экономика: основная прибыль делается на этапах, ближайших к потребителю.

Почему всё производство сосредоточено в Китае, а прибыль остаётся в США и Европе?

Потому что там шилдики наклеивают, условно говоря.

Конечно собирать айфоны не так выгодно, как наклеивать шильдики, но это гораздо лучше оплачивается, чем добыча ресурсов и первичная обработка.

В данном случае даже неважно 10 миллионов или 100 миллионов. Важно то, что это люди, считающие и получающие хорошие, по каким угодно меркам, деньги, закредетованные по самые брови (как обычно точно по Китаю никто ничего не скажет, но по оценкам там закредитованность сравнима с США) и, главное, считающие, что это правительство виновато в том, что они в долговой яме (что даже, во многом, и справедливо).

И вот вы их выкинули на улицу. Мало никому не покажется.

Нет, понятно, что в Китае вполне готовы пролить кровь, ставя их на место, но хватит ли этого?

Поживём — увидим.

Какие-то басни вы рассказываете. Если бы прибыль оставалась на западе, то это Китай был бы западу должен, а не наоборот.

Никогда не понимал этого утверждения.

Я человек простой - что мешает китайскому руководству контейнеровозы с условными членами развернуть и перенаправить для внутреннего потребления?

Что, в США какие-то специальные люди живут , только они могут правильно, квалифицированно (по тов.Фурсенко, был такой министр образования РФ) потреблять?

Чем китайский средний класс хуже аналога в США? Нехватка поголовья китайского среднего класса ?Увеличить число потребителей из обывателей проблем нет, то же кредитование под 0%, и у PlayStaysin5 появится масса потребителей из китайских крестьян. Увеличить зарплаты, наконец.

Тот факт, что очень тяжело потреблять воздух?

Нет, там живут люди, печатающие фантики, которые весь мир считает деньгами.

После чего эти фантики рассылаются по всему миру (далеко не только в Китай), сырье со всего мира поступает в Китай, где из него делают всё-на-свете, загружают контейнеровозы и рассылают по всему миру, в том числе в США.

Прекращение этого чудного perpetuum mobile останавливает не только посылку контейнеровозов в США (это-то как раз не проблема, как вы верно заметили), но и поступление сырья в Китай!

А чем тогда загружать контейнеровозы, извините?

Заводы, производящие низкотехнологичную продукцию могут напрямую поставлять кастрюли и кроссовки в какую-нибудь Бразилию, но вот с поставками туда дорогих смартфонов возникнут проблемы.

Китайский средний класс гораздо хуже тем, что он сильно беднее аналога в США. И сделать его “виртуально богаче” не выйдет.

Для этого нужно, чтобы все страны мира, обнаружив как все их долларовые сбережения превратились в фантики, закинулись бы этодругином и решили бы что “ну нет, Китай же не кинет никада, туда можно забесплатно сырьё поставлять”.

Вы в это всерьёз верите?

Как вы это себе представляете в экономике, которая и так уже закредитована похлеще, чем в тех же США?

А вот тут мы, наконец, добрались до самой мякотки. Фишка в том, что поскольку вся эта продукция выпускалась в “разорванной” экономике, то никого не волновало то, что выпуск всех этих товаров планово-убыточен. Покупатели в США покупали ж их за фантики, которые им тупо дали, они их не зарабатывали.

Их вообще нельзя выпускать с прибылью, в принципе, в замкнутой экономике. Вот то же самое, что и в позднем СССР.

И вы не можете сбалансировать эту систему за вменяемый срок.

За 10-15-20 лет — да, возможно. Но не за имеющиеся у Китая 2-3 года.

Скорее всего всё кончится как и в СССР: выпуском кастрюль на высокоточном оборудование с демонтажом всего этого добра после износа. Ну ещё 1-2 года на этом можно как-то протянуть. А дальше?

Спасибо, интересно.

Хорошо бы еще данные по Южной Корее посмотреть. чай чуть ли не последняя промышленно развитая страна из западных осталась.

На постоянной основе мониторить не хочу, но давайте глянем сейчас вместе.

Данные беру тут:

https://kostat.go.kr/imfDsbbArcPage.es?mid=a20302010000&page_code=EIDN001

а) в сравнении с 2000 где-то удвоение (227% от уровня 2000). Чуть лучше российского за тот же период. Неплохо по сравнению с западными странами, но конечно в разы хуже Китая.

б) в сравнении с 2007 +38% (138% от уровня 2007). Опять же примерно российский - у нас сейчас 137% от 2007.

в) в сравнении с 2019 +4.3% - а вот это уже заметно хуже и России, и среднемирового.

г) конкретно этот год проблемный, за последние 13 месяцев производство сокращалось 11 месяцев из 13 (по сравнению с тем же месяцем год назад), среднее сокращение (тупо среднеарифметическое) составляет 6.6%, то есть хуже нашего 1995-го.

В общем про пик производства в Южной Корее говорить рано (я так называю когда падение причем такое, что на прежний уровень не смогли сделать возврат за пять лет и выше), но в 2022 и 2023 налицо серьезные проблемы. Может как раз в 2022 они пик производства и прошли, через пять лет узнаем,

Спасибо, познавательно, интересно.

Вполне возможно, что из всех западных стран - у Южной Кореи позже других мог быть пройден пик производства, буквально в прошлом году, или даже в этом. Китай ее теснит, но что ни говори, а вполне хорошая промка у корейцев есть, причем в разных отраслях, включая ВПК.

Данные по России обнадеживают. Особенно учитывая экономическое давление капстран.

Скорее всего они делают это сознательно. Им надо закрыть устаревшие производства, выкинуть лишних людей , перезапустить экономику.. В идеале для этого нужна война. Ну или хотя бы так..

Могу ошибаться но слова " в оконцове" не существует 😅