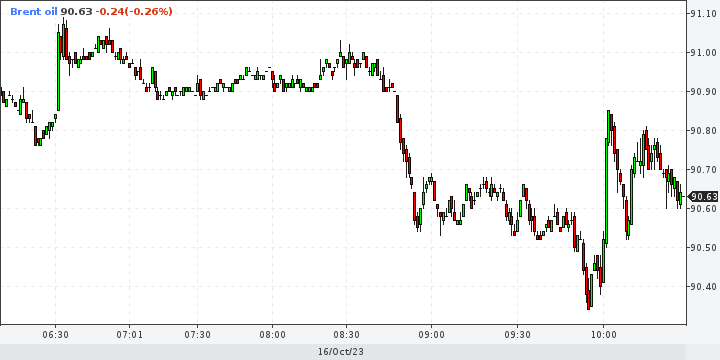

На фоне эскалации на Ближнем Востоке и физическом дефиците поставок нефть марки Brent торгуется уверенно выше 90 зеленых за бочку.

Газ немного подешевел с локальных максимумов в 600 до 550 долларов США за 1000 кубов. Заметим такие, невиданные ранее расценки на голубое топливо, наблюдаются в момент, когда хранилища переполнены, промышленный спрос подавлен, а отопительный сезон толком не начался. Какие цены будут зимой остается только гадать.

Соответственно Германия погружается уверенно в рецессию или точнее в системный кризис. При таких ценах на энергетическое сырье многие товары в Европе производить не выгодно, соответственно выпуск их будет поэтапно сворачиваться. Конкурировать с русскими, иранскими, китайскими, американскими производителями продуктов первичной переработки газа невозможно с учетом значительного перепада затрат на сырье.

Это же касается самого широкого спектра товаров включая бумагу, стекло, кирпич, цемент, разнообразные утеплители и т.д.и т.п. Несмотря на санкции из зада русская продукция продолжает поступать на мировые рынки практически в прежних объемах что влияет на ценообразование, не говоря уж о производителях из других стран где энергетическое сырье также дешевле чем в ЕС. Даже Япония и Ю. Корея получают газ по более привлекательным условиям поскольку его поставки основываются на долгосрочных контрактах, а гейропа покупает преимущественно по конским спотовым ценам. Импорт из Норвегии также привязан по стоимости к споту.

Комментарии

Да вроде бы в Азии не дешевле чем в Европе. Просто для Азии это является нормой, а для Европы полным ахтунгом, и конкурировать на равных условиях они не могут.

основное там идет не по споту, а по долгосрочным контрактам поэтому дешевле

Я не уверен в том что основные объемы по долгосрочным. И мы бывали свидетелями как при резких скачках на спотах танкеры начинали метаться между Азией и Европой. Да и шанхайская энергетическая биржа растет не по-децки. Вон в 2021, в разгар ковидов, объем фьючерсов на нефть там был эквивалентен трем триллионам баксов, она сильно потеснила Лондонскую и Нью Йоркскую биржи, и давно обогнала дубайскую или сингапурскую. А сколько сейчас там объемы я фиг его знает, но вряд ли они падали

Вы все пихаете в кучу.

Газ на 80 процентов и более по контрактам привязанным к нефти в Азии. Это дешевле чем спот на газ. Но 20 процентов покупается на споте.

А в Европе все наоборот 90 процентов и более это спот.

По нефти все покупается на бирже. Но из нефти не делают удобрения.

Простите, откуда у вас данные про 80 процентов ?

И откуда вдруг появились удобрения, когда тема была про газ и нефть ? Как бы тема "что можно сделать из того или иного сырья" это вообще левая тема, если мы говорим про сами объемы продажи сырья. И почему у вас тема, вами же заявленная, "нефть&газ" резко стала сужаться до "газ" ?

Были сообщения в печати. Неоднократно. Насчёт пропорций. Сейчас так сходу не найду.

Японцы, китайцы и ю.корейцы подписывали длинные контракты.

Там либо формула с нефтью либо привязка к ценам в США плюс надбавка за сжижение и доставку.

Например наш Сахалин поставляет в Японию газ. И там цены много ниже спота. То же самое США им поставляют дешевле.

Нефть везде идёт по биржевой цене с небольшими вариациями.

Если уж про сообщения ... Вот как раз из сообщений, американцы именно потому и предпочитают переть свой СПГ в Азию а не в Европу, что прайс там всегда был премиальный.

С кем ? Если с нами, то мы на азиатских рынках по газу пока не определяющий игрок, там США, Австралия и Катар рынок держат.

с ними и подписывали

до 22 года потом ситуация перевернулась

Подписывали договор о намерениях при Трампе. Это когда он полез решать проблему огромного отрицательного сальдо в торговле между США и Китаем, и стал пытаться обязать Китай закупать штатовские газ и сою. Подписали. Трамп долго гарцевал, так же как и после подписания договора о намерениях о покупке саудитами у США оружия на сто тыщ миллиардов миллионов.

Вообщем, все так же определяет биржевая цена. И в Азии она не меньше европейской. Другой вопрос что до того разница была крайне сильной, что и позволяло европейской промышленности как-то конкурировать. А теперь все, такой форы нет.

Китай еще имеет свою добычу газа, поставки по трубам из нескольких стран. Мы по трубе поставляем туда по 250-270 долларов. Контракт 2014 года по ценам Германии тогда.

Китай делает еще химию и электричество из угля.

У нас и в США внутри цены менее 100 долларов.

Так что все для гейропы очень грустно с точки зрения конкурентоспособности.

Имеет Китай, имеет, вопрос только на кой он тогда столько закупает если имеет )

А по поставкам по тому контракту - там капли по сравнению с потребностями. И вообще - почему потребности всего азиатского региона вы сводите к одному Китаю ?

Корея и Япония сидят на долгосрочных контрактах СПГ я уже писал.

Чем бесполезно дискутировать без каких либо данных, давайте вы как-нибудь проанализируйте рынок АТР на предмет соотношения затрат на нефть и газ, средних прайсов и объёмов биржевых торгов и по долгосрочным контрактам. И тогда можно сравнить с Европой.

А то уж очень некорректно выходит, те же биржевые торги на нефть в АТР бьют рекорды по объёмам, а я тут читаю про какие-то преимущественно долгосроки. По трубопроводу миллиардов 20 кубов при потребностях во многие сотни, и тоже про преимущественно долгосроки почему-то. Кувейт вон прет газ как не в себя, хотя он ни минуты по долгосрокам никуда не продавал.

Вообщем, без конкретики говорить не о чем.

Браво, это иппон!

"basil10" молча выбросил белый флаг и слился. ))

Вот вам конкретика, про большую часть экспорта (австралийского СПГ) по долгосрочным контрактам.

На проводе EIA — вот что оно пишет в августе 2019 года:

Большая часть австралийского СПГ экспортируется по долгосрочным контрактам в три страны: Японию, Китай и Южную Корею.

А вот Рейтерс пишет (в феврале 2018 года):

Большая часть СПГ в Азии поставляется по долгосрочным контрактам, по которым покупатели получают ежемесячные поставки. Если они отменят поставки, оплата все равно будет производиться в соответствии с так называемыми положениями «бери или плати».

Спасибо за данные 2018 года

Это типа ирония? Ну-ну... Долгосрочные конктракты они не закончились в 2018 году. В статье Рейтерс речь только об одном из множества заключённых контрактов.

Да, это типа ирония. Данные пятилетней давности это интересно исторически, но что сейчас ? Например они могли переориентировать сбыт в другие регионы, они, видят скачки, могли изменить схемы сбыта, да и ценовая привязка совсем не ясна. Как и условия контрактов - затрагивают ли они только гарантированные обьемы, или фиксят и прайс.

Да и в любом случае ссылка только на одного, и не самого большого игрока на рынке не дает никакого представления о рынке в целом.

Это как

- а сколько произведится кирпичей в стране ?

- на нашем заводе три года назад было произведено пять миллионов

Хорошо. 15 сентября 2023 года достаточно близко в историческом плане?

Рейтерс пишет:

Австралия была крупнейшим в мире экспортером СПГ в прошлом году, отправив 80,48 миллиона метрических тонн, согласно данным Kpler, но объемы экспорта отстали от США и Катара за первые восемь месяцев 2023 года.

Такого рода информация, на "блюдичке с голубой каёмочкой" не подаётся. Это уже тянет как минимум на исследование рынка СПГ. Поищите такого рода исследования. Если не пожалеете денег — получите ответы на ваши вопросы.

Вот ещё почитайте.

В 2021 году на долгосрочные и среднесрочные контракты приходилось 63% (236,0 млн тонн) мировой торговли СПГ, тогда как на спотовые и краткосрочные контракты приходилось 37% (136,3 млн тонн) мировой торговли СПГ.

Что значит "как минимум" Наверняка такие исследования совершаются регулярно. Если автор темы позиционируется на теме, то может поикать и обработать. А он именно позиционируется.

Кроме того, я так же спросил о том, какова доля расходов на газ в сравнении с нефтью, а то все вдруг уперлись в один газ, видимо по причине того что "долгосрочные контракты" только под газ и подлезут.

Но сильно вряд ли что затраты сравнимы.

Вы цены подобных исследований знаете?

Посмотрите здесь. Приценитесь.

А вот краткий отчёт одного из таких исследований:

В 2023 году динамика заключения контрактов на СПГ продолжилась: с начала года было подписано SPA (sales purchase agreements) (договоров купли-продажи) на 49 млн тонн в год. Подписаны еще 16 млн тонн HOAs (head of agreements) (соглашения об основных условиях). Это после подписанных в прошлом году новых SPAs и HOAs соглашений на 83 млн тонн. В последнее время мы наблюдаем возобновление контрактации, связанной с нефтью Brent. С ноября прошлого года было подписано 35 контрактов, связанных с нефтью Brent, с большими объемами как из Омана, так и из Катара.

Уточните ваш вопрос, а то не очень понятно, что вы хотите узнать.

Пройдите по ссылкам ниже. Вдруг там есть ответы на некоторые из ваших вопросов.

https://www.igu.org/wp-content/uploads/2023/07/IGU-LNG2023-World-LNG-Rep...

https://www.igu.org/wp-content/uploads/2022/07/IGU-World-LNG-Report-2022...

То что меня интересует я обозначил выше, копи-паст делать не хочу.

Без ответов на эти вопросы нет смысла оценивать заявление автора, о том, что ресурсы азиатам обходятся дешевле чем европейцам. Я подозреваю что нифига не дешевле, о чем так же писал. Но что мое, что авторское заключение - они ни о чем без каких либо данных. Вот собственно и все.

Если вы вдруг решили проявить инициативу - мы будем благодарны.

Только, плз, не кусочные выдерги, и не за пять лет назад. Заранее благодарю

Выше вы выражали неуверенность:

Ваши сомнения были развеяны:

В 2021 году на долгосрочные и среднесрочные контракты приходилось 63% (236,0 млн тонн) мировой торговли СПГ, тогда как на спотовые и краткосрочные контракты приходилось 37% (136,3 млн тонн) мировой торговли СПГ.

А это уже хамство с вашей стороны. Ваши утверждения голословны. Основаны только на ваших предположениях, даже не пятилетней давности, а просто ... фантазиях. Никаких цифр, кроме "пяти миллионов кирпичей", вы не привели, но при этом что-то требуете от других.

Замечательно, из ваших данных я узнал, что в мировой торговле СПГ по срочным контрактам было 63 процента. Во всем мире. В 21 году.

По неизвестным ценам.

Только газ.

Извините, или я ошибся в ваших намерениях, либо вы в своих способностях.

Давайте уже закопаем стюардессу и перестанем постить в тему.

И тем не менее, японцы не готовы отказаться от российского газа.

Интересно, а кто все-таки был реальным лоббистом Третьего энергопакета еврогейского союза с отказом от долгосрочных газовых цен, уж не залужные ли бенефициарии. Занятно, что южнокорейцам и японцам такую мульку не подсунули, а еврокабанчика уже тогда стало не жалко.

это просто "фьючи" на "бумажную" нефть и газ - реальные цены (сейчас) как минимум на 5-10$ выше )

Раскрутили ценник на фоне израильских событий. Сейчас начало откатываться назад поскольку кина не будет.

Спад в промышленности, спад в строительстве у них.

Как цены на сырье могут все равно оставаться высокими?

Теперь тут уже и инфляция примешивается.

— «Да вроде бы в Азии не дешевле чем в Европе. Просто для Азии это является нормой, а для Европы полным ахтунгом, и конкурировать на равных условиях они не могут.»

Близко по сути, но в то же время в корне не верно. Нет больше в мире долгосрочных контрактов с включением определения цены. Как только международные арбитражные и третейские суды (а они одинаковы, что в Стокгольме, что в Лондоне, что в Алма-Ате, что в Сингапуре) стали пересматривать цены, а началось ещё в начале 00-х, то долгосрочные контракты сошли на нет, и только Газпром бился об стену. С тех пор контрактуются мощности по инвестиционным контрактам на десятилетия, их не трогают, причём контрактуется по возможности вся цепочка от вышки до потребителя, но разными лицами аффилированными где-то в третьем колене, а на спот идёт законодательный минимум для местных добытчиков, ну и предусмотренный избыток контрактованного крупняком чтобы барыжить. Именно так работают крупнейшие - США, Катар, Австралия, причём последняя почти на корню куплена Китаем, но не смотря на политические трения и угольную, железную и морскую «войну», инвестиционные контракты никто не трогает и не пересматривает, даже намёка нет, поэтому Китай спокойно доит газ с Австралии и США по дешевым ценам, с Катаром чуть подороже.

Ну а больше всех на СПГ зарабатывают чеболи Ю.Кореи - огромные контракты по всему миру и огромный флот, а главное - самая адаптивная логистическая система с самой большой маржинальностью, круче всех доят весь мир, и собственное население не меньше.