Доброе утро, всем привет!

Утро четверга, а значит самое время поговорить о нашей инфляции.

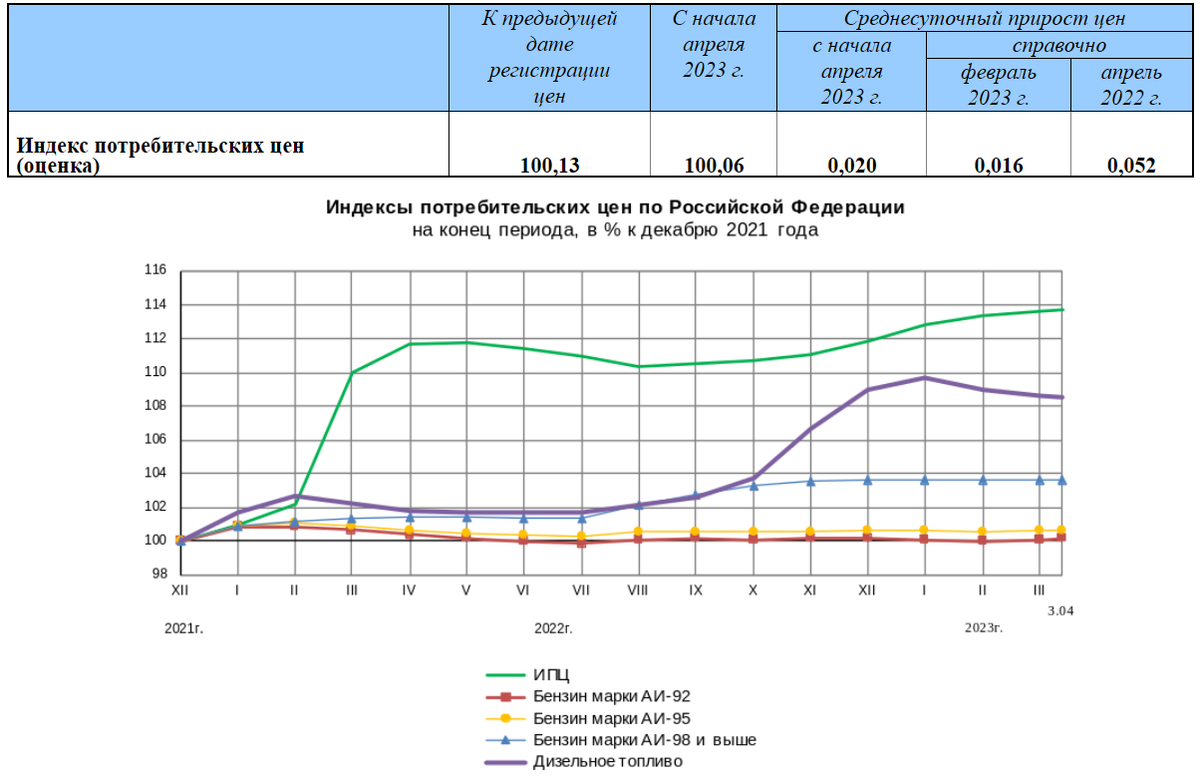

На неделе с 28 марта по 3 апреля 2023 г. рост цен составил 0,13%.

В годовом выражении темпы роста цен продолжили снижаться – до 3,29% г/г.

На продовольственные товары цены выросли на 0,17% на фоне удорожания плодоовощной продукции. На остальные продовольственные товары темпы роста цен сохранились практически на уровне прошлой недели.

В непродовольственном сегменте сохраняется околонулевой рост цен (0,03%).

В секторе услуг цены выросли на 0,19% за счет удорожания авиабилетов на внутренние рейсы, а также увеличения темпов роста цен на бытовые услуги.

По бензину и дизельному топливу за неделю без изменений.

*******************************

Однако не все так гладко...

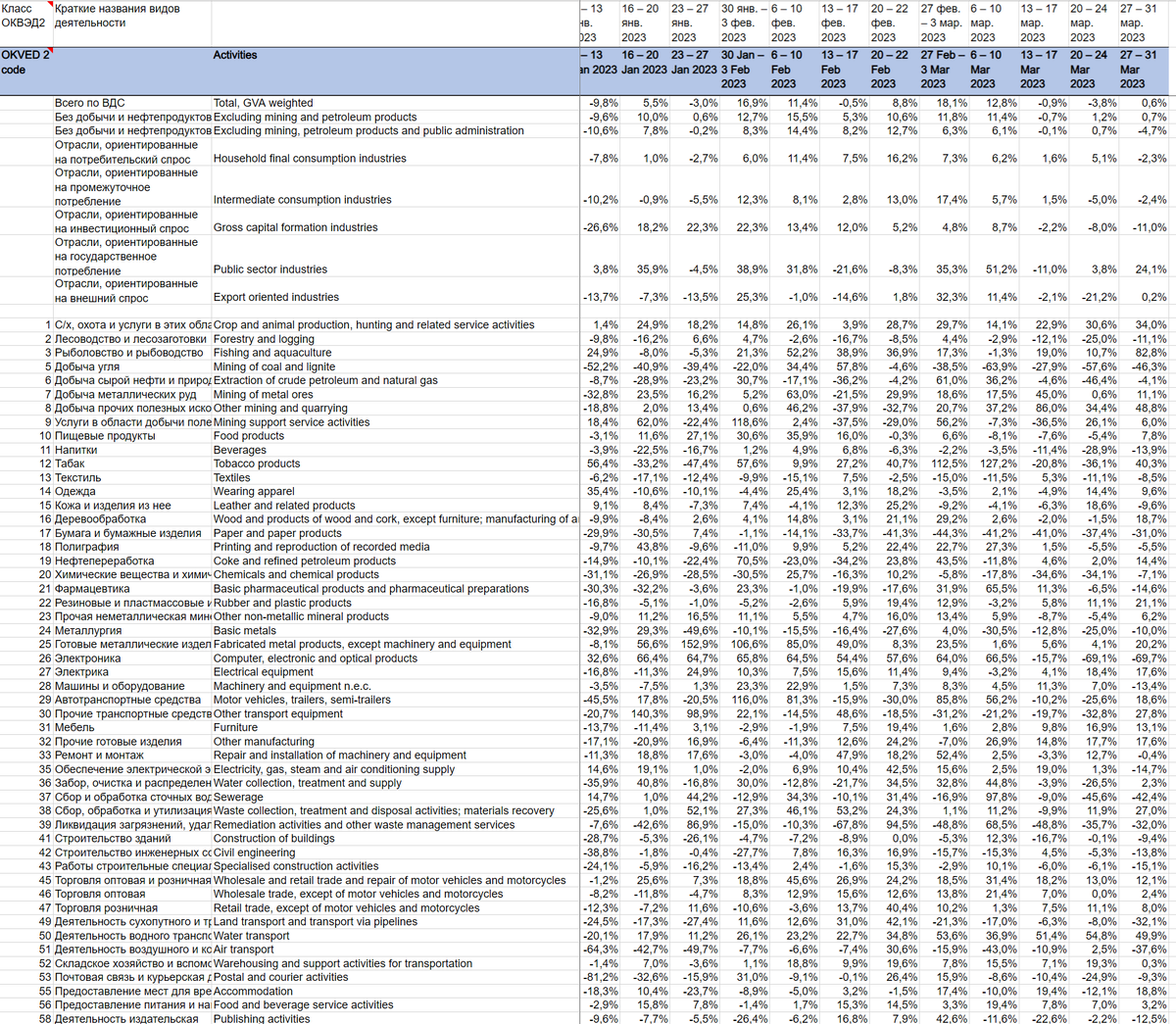

Тут третьего дня Банк России опубликовал статистическое приложение к "Мониторингу отраслевых потоков". В нем есть данные по марту. Но все в экселе без визуализации. Картинки по всем ОКВЭДам пока делать не готов - будем ждать выпуск полноценного мониторинга.

Сейчас же в приложении можно найти еженедельные мартовские данные по входящим денежным потокам. В сравнении с данными прошлого календарного квартала.

Почему это важно? Динамика финансовых потоков указывает на рост экономической активности. Или же на НЕрост. Чисто так на глаз - много где снижение. Лесозаготовки, уголь, напитки, бумага и бумажные изделия, металлургия (здесь прям печально), электроника (тут вопрос, ибо сравнение с 4 кварталом - а это праздники),

деятельность сухопутного и трубопроводного транспорта, деятельность воздушного транспорта.

Но в целом, конечно, нужны инфографики по годам. Ждём.

*************************

Ну ладно... а как ТАМ в целом?

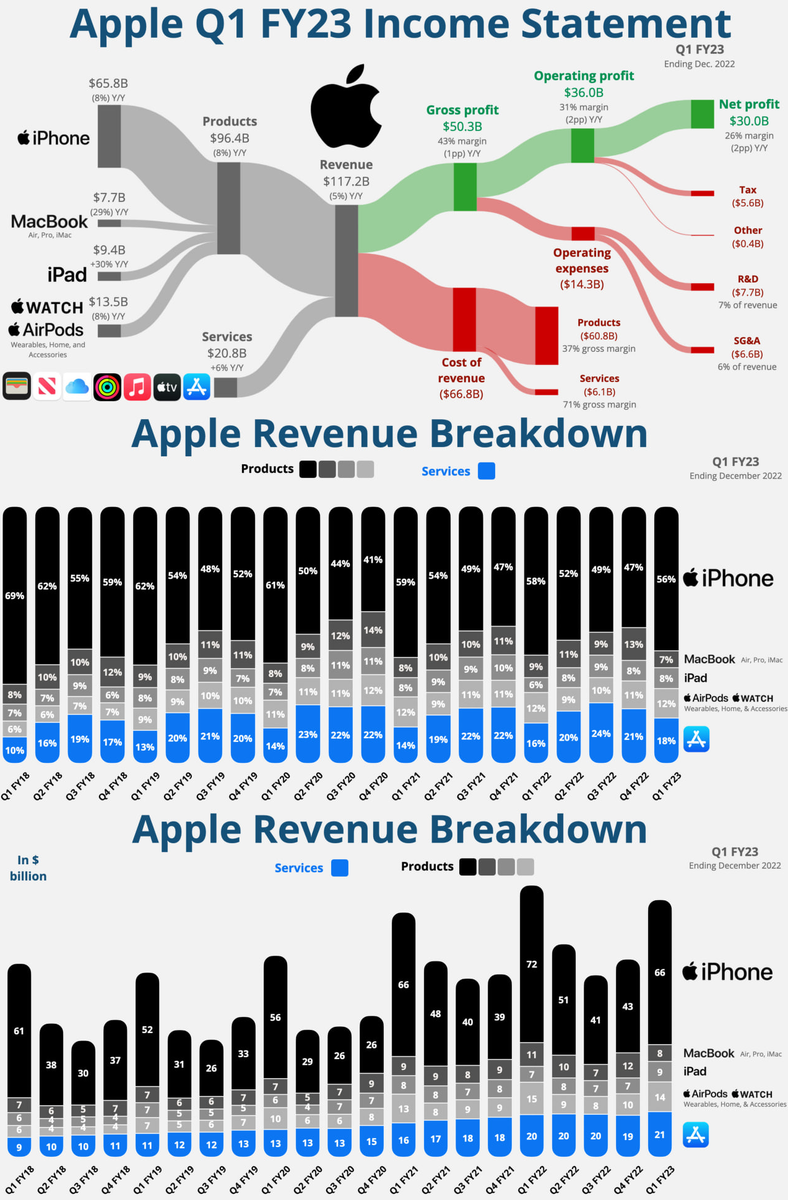

Посмотрим, на чем зарабатывает Apple

По результата первого квартала 2023 финансового года.

И динамическая инфографика с номинальным объемом выручки по направлениям, и процентными соотношениями.

Отмечу, первый квартал 2023 финансового года у Апплее закончился в декабре 2022. Обратите внимание на всплески выручки по результатам первых кварталов - айфончики под ёлочку.

*********************

Давненько не заглядывали в Нью-Зиланд. Как там?

Киви сообщают о рекордном падении цен на жилье в марте в годовом исчислении. Процентные ставки зашкаливают, экономический рост не растет - покупатели не могут в это вот всё.

Цены упали на 10,5% по сравнению с прошлым годом, что стало самым большим годовым падением с момента начала наблюдений в 2003 году, сообщила в среду в Веллингтоне компания CoreLogic New Zealand. Значения падают 12-й месяц подряд, снизившись на 1,1% по сравнению с февралем, при этом средняя цена дома снизилась до 933 770 новозеландских долларов (589 000 долларов США или 46 млн руб.).

В столице Веллингтоне цены уже упали на 20% по сравнению с прошлым годом. В крупнейшем городе Окленде цены за год снизились на 13,1%.

2-летняя ставка по ипотеке сейчас порядка 6,5%. Она плавающая. Через 2 года изменится. А вот куда...?

***********************

В США продолжается ужесточение условий кредитования малого бизнеса (верхний график). При этом падает спрос на подобное кредитование со стороны потенциальных заемщиков.

Также наблюдается рост ожиданий дальнейшего ужесточения условий кредитования (нижний график)

************************

Предлагаю традиционно погрузиться в обыденную жизнь града на холме и его вассала. Как оно там?

Автостраховщики позволяют себе всякое. Теперь страхование авто станет серьезно дороже, чем было раньше. Инфляция драматически толкнула вверх стоимость ремонта. А уж про случаи воровства я вообще молчу. Страховщики в настоящий момент несут серьезнейшие потери. Взгляните на первую картинку. Чистый убыток американских автостраховщиков по имуществу и несчастным случаям достиг в прошлом году цифры в 27 млрд $, что является максимальным показателем с 2011 года.

Крупнейший автостраховщик США, State Farm Mutual Automobile Insurance Co., сообщил об убытке (underwriting losses) в размере 13,4 миллиарда долларов (!) в прошлом году, что стало крупнейшим дефицитом за его 100-летнюю историю; убыток Allstate Corp. по автострахованию составил 3 миллиарда долларов, в то время как Geico car Berkshire Hathaway Inc.- страховое подразделение потеряло 1,9 миллиарда долларов.

*underwriting losses - убыток от андеррайтинга отражает убытки, понесенные после того, как страховые компании выплатили страховые претензии и учли административные расходы по своим страховым полисам в течение определенного периода.

В Великобритании исполнительный директор Direct Line Insurance Group Plc ушел в отставку в январе после того, как растущие убытки автомобильного подразделения вынудили его отказаться от выплаты дивидендов. За последний год акции компании сократились более чем на 50%.

Эти печальные результаты пошатнули уверенность в предполагаемой способности отрасли точно оценивать риски и прогнозировать. Страховщики запоздало повышают страховые взносы, хотя зачастую и не так быстро, как им хотелось бы. Клиенты, которые ездят на Range Rover и других транспортных средствах, которые ценятся ворами, могут испытывать трудности с получением страхового покрытия вообще.

Стремительный рост цен на подержанные автомобили является непосредственной причиной бед страховщиков - хрестоматийный пример того, как потрясения в цепочке поставок могут каскадом прокатиться по экономике. Исторически транспортные средства были обесценивающимся активом, но внезапно стоимость замены украденного или поврежденного транспортного средства оказалась намного больше, чем рассчитывали страховщики. На второй картинке мы видим, что цены на поддержанные авто выросли более чем на 50% по сравнению со временами начала пандемии.

Ремонт также стал обходится дороже. Примерно на 18% в год. Отчасти это связано с кучей электроники, которой напичканы современные авто. И времени также уходит больше - нехватка запчастей и рабочей силы.

К сожалению, человеческое поведение также является причиной роста издержек. “Во время пандемии люди привыкли ездить очень быстро. И когда люди вернулись на дорогу, им по-прежнему нравится ездить очень быстро. И таким образом, вы в конечном итоге сталкиваетесь с более серьезными авариями”, - заявил главный исполнительный директор Allstate Том Уилсон на мероприятии для инвесторов в декабре.

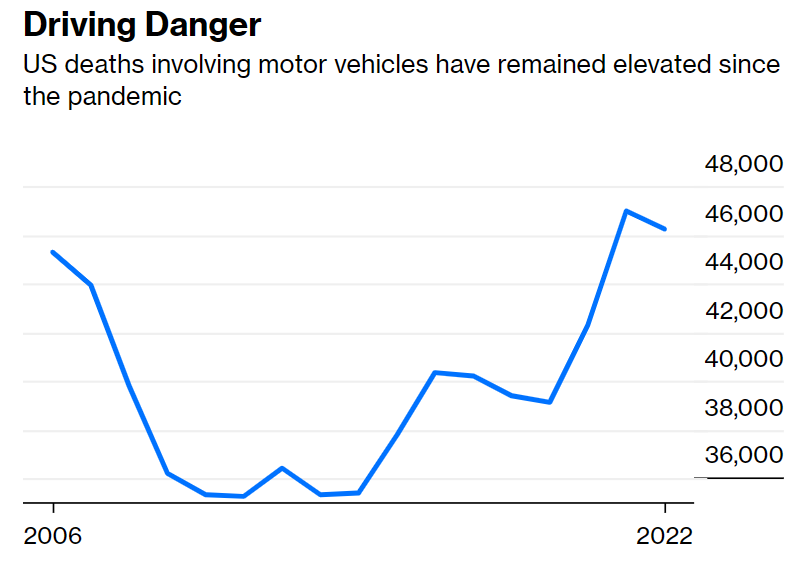

Смертность, связанная с авто, довольно сильно подросла в последние годы, что показывает третья картинка.

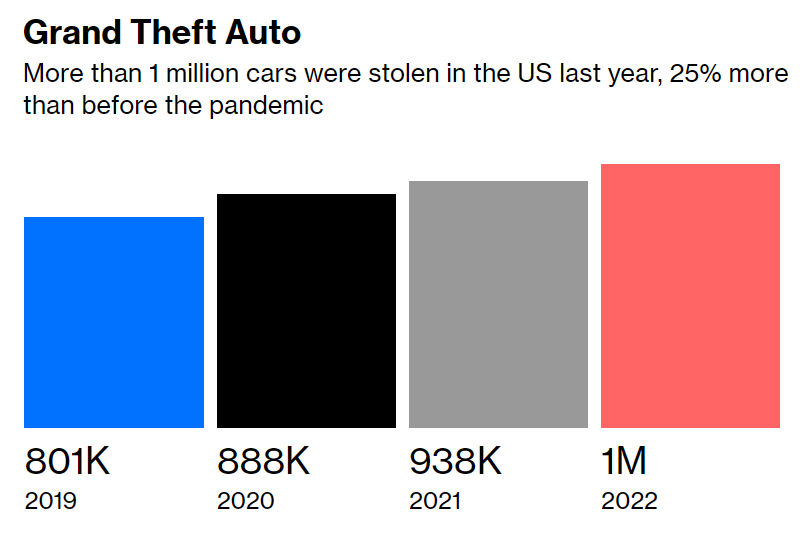

Число краж - как транспортных средств, так и катализаторов - также растет. В прошлом году в США было зарегистрировано более 1 миллиона угнанных автомобилей – это самый высокий показатель с 2008 года. Американские страховщики отказываются покрывать автомобили Hyundai и Kia, потому что их часто угоняют, используя советы по безопасности, которыми делятся в социальных сетях. В Лондоне страховщики избегают Range Rover по аналогичным причинам.

На четвертой картинке мы видим рост краж на 25% по сравнению с допандемийным уровнем.

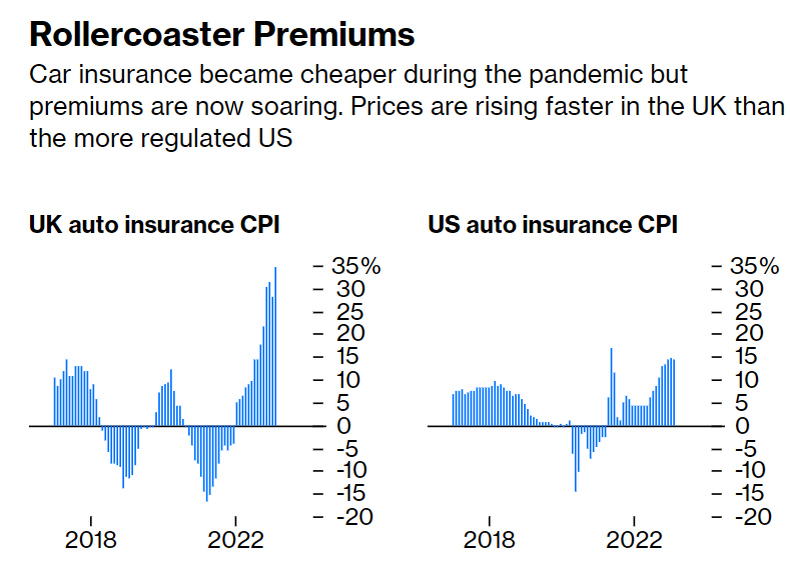

По данным Ассоциации британских страховщиков, к началу 2022 года средняя премия по автострахованию в Великобритании упала до самого низкого уровня почти за семь лет. Неудивительно, что некоторые из них не смогли достаточно быстро поднять цены, когда началась инфляция.

По данным Ассоциации британских страховщиков, к началу 2022 года средняя премия по автострахованию в Великобритании упала до самого низкого уровня почти за семь лет. Неудивительно, что некоторые из них не смогли достаточно быстро поднять цены, когда началась инфляция. На пятой картинке видно, как снижались премии во время пандемии, но сейчас они уверенно растут. И если в США рост пока каких-то 15%, то в ГРЕЙТ Британ доходит до 35%.

Быстро повысить цены в США сложно, потому что автостраховщикам обычно приходится запрашивать разрешение у государственных регулирующих органов. Чиновники Калифорнии, Нью-Йорка и Нью-Джерси сопротивлялись значительным корректировкам, в то время как Техас, Джорджия и Иллинойс более гибки, говорят руководители. Некоторые страховщики предпочитают воздерживаться от продажи полисов до тех пор, пока цены не достигнут уровня, на котором они смогут зарабатывать деньги. За последние недели несколько компаний получили одобрение на повышение тарифов на 7% в Калифорнии, хотя это меньше, чем темпы роста расходов по претензиям.

Британские страховщики имеют больше возможностей для повышения цен, но регулирующие органы связали им руки другими способами. Борьба с так называемым “колебанием цен” привела к тому, что клиентам, продлевающим полис, должен быть предложен тот же тариф, что и тем, кто переключает провайдеров, а это означает, что некоторые существующие клиенты в конечном итоге платят меньше.

Так что теперь я выдохнул, и к предстоящей в апреле покупке очередного полиса отношусь философически. Если у соседа всё также плохо, то чем не повод для радости?

****************************

ГАЗ И ЕВРОПА

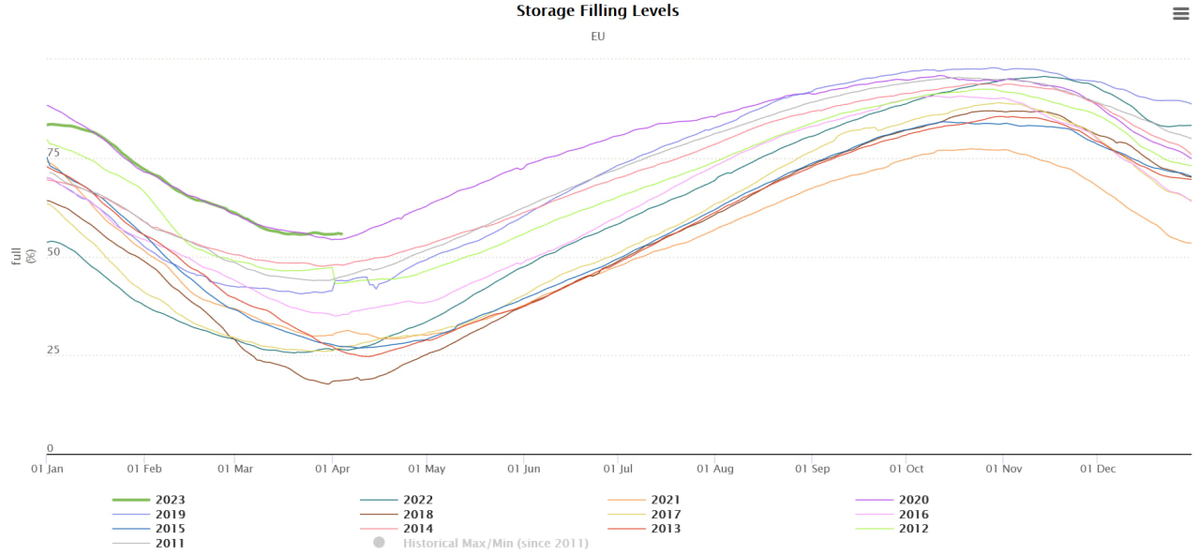

Итак, судя по всему, отопительный сезон в Европе закончился с самыми крупными запасами газули в хранилищах ЕС. Об этом свидетельствуют данные Gas Infrastructure Europe (GIE)

На 3 апреля сего года 55,72%. Это больше, чем в любые из последних 12 лет. Очевидно, отсюда пойдет закачка.

Не будем забывать, что закачено в прошлом году в хранилища было достаточно много - один из самых высоких показателей за десятилетие. Закачка эта происходила по грандиозно большим ценам. Ну и, безусловно, мягкая зима повлияла на расход.

Ну что, готовимся к следующей зиме. С полной независимостью от плохо пахнущего тиранией газа с восточных окраин.

****************************

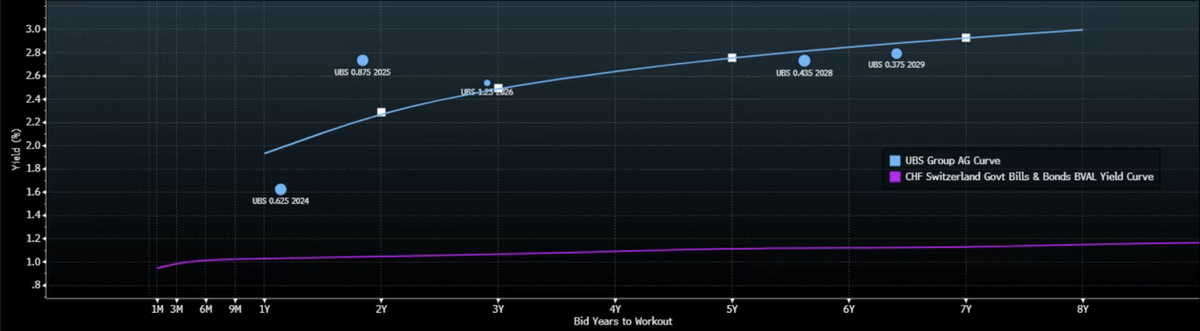

Позавчера вспомнили Швейцарию. Продолжим же...

Тут люди стали задаваться вопросами: UBS - это новое правительство Швейцарии?

Крах Credit Suisse и его поглощение UBS создали абсолютного швейцарского гиганта.

Общие активы нового хаба - около 1,6 трлн швейцарских франков, что составляет около 200% ВВП Швейцарии. Чтобы представить ситуацию в контексте: размер баланса BNP Paribas составляет примерно 100% ВВП Франции. На долю Deutsche Bank приходится около 35% ВВП Германии, а на долю JPMorgan - около 15% ВВП США.

И теперь встает вопрос, отчего при таких активах новые старшие необеспеченные облигации* UBS торгуются на 90-190 базисных пунктов выше, чем государственные облигации Швейцарии?

Давайте представим, что через некоторое время New UBS рухнет, как это произошло с Credit Suisse. Давайте на мгновение предположим, что нынешнее швейцарское правительство захочет сохранить контроль над банком в Швейцарии и что брак с иностранной организацией за какую-то символическую сумму невозможен. Возможно, на карту поставлена национальная гордость или, возможно, желание сохранить коммерческие секреты при себе.

У швейцарских властей останется только один вариант: национализация. Акционеры будут привлечены к ответственности, как и держатели облигаций AT1. Но после списания активов в левой части баланса и выкупа финансовых инструментов в правой части банк все еще может остаться недостаточно капитализированным. Что тогда?

Теперь можно утверждать, что в таком случае швейцарское правительство могло бы списать облигации второго уровня и даже принудительно, с помощью “чрезвычайных законов”,списать ванильные старшие необеспеченные облигации. Ничто из этого не является неправдоподобным, особенно для уровня 2, но ценой уничтожения старших необеспеченных облигаций является превращение Швейцарии в международного изгоя.

Если бы швейцарское правительство действительно разрешило продать рушащийся банк иностранной организации, изменилась бы картина? Нет. Любое списание по старшим необеспеченным облигациям здесь также спровоцировало бы вой покупателей и фактически вынудило бы швейцарское правительство стать покупателем любых старших необеспеченных облигаций, которые будут выпущены в течение следующих лет.

Как ни крути, результат всегда один и тот же: если New UBS станет Old CS, либо будет достаточно облигаций AT1 и Tier 2, чтобы их можно было списать и полностью рекапитализировать банк, либо швейцарскому правительству придется вмешаться и влить деньги налогоплательщиков в местного гиганта. Спасение высокопоставленных держателей долгов на самом деле неосуществимо.

Старшие необеспеченные облигации UBS - это замаскированные государственные облигации Швейцарии.

*Старшая необеспеченная облигация – это прямое долговое обязательство эмитента, которое дает ее держателю преимущественное по сравнению с держателями субординированных облигаций право на активы и доходы корпорации в случае ее банкротства, при этом данный тип облигаций не обеспечен никакими активами.

В случае инициации процедуры банкротства и наступления дефолтов по обязательствам, суд ранжирует задолженность компании по приоритетности выплат и требует от должника погашения задолженности, исходя из имеющихся активов организации. Требования держателей старших (несубординированных) облигаций (senior bonds) удовлетворяются в первую очередь, до выплат держателям субординированных облигаций, привилегированных акций и обыкновенных акций.

***************************

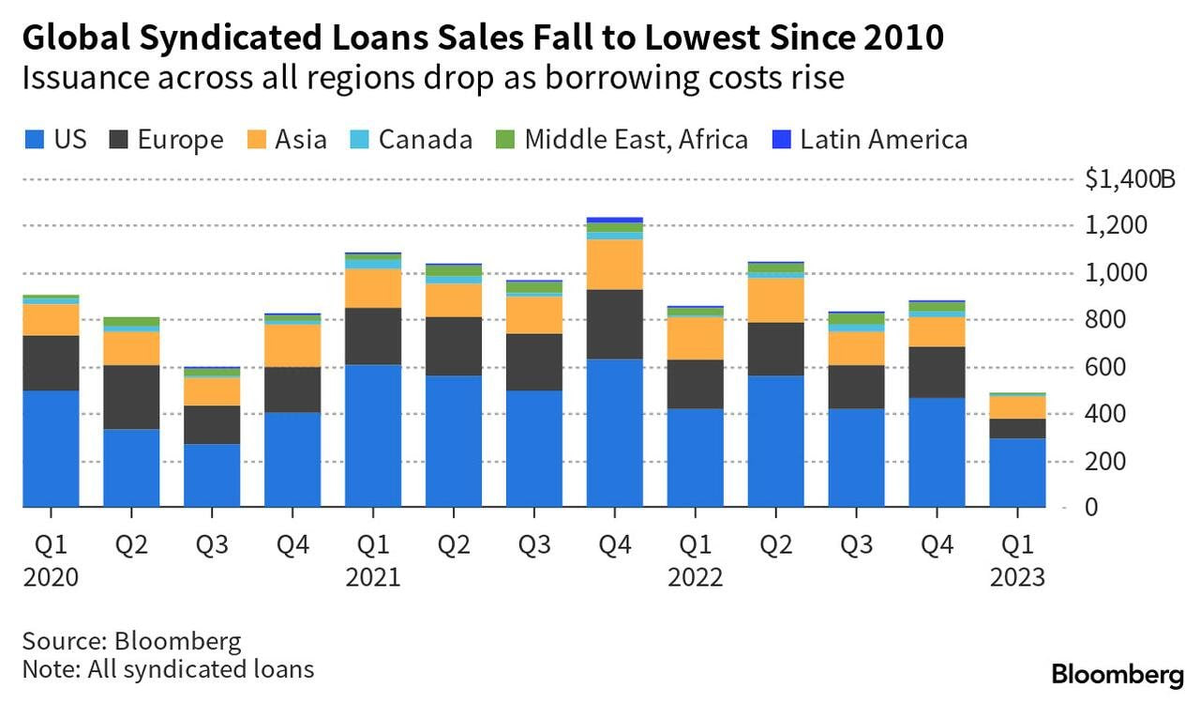

Выдача синдицированных кредитов по всему миру падает. Достигли самого низкого с 2010 года уровня. Еще один признак глобального кредитного кризиса.

Пояснительная бригада

Синдицированные кредиты - финансирование, предлагаемое группой кредиторов. Заёмщиком выступает корпорация, крупный проект или даже правительство.

*************************

Бюргеры и мясо

С мест сообщают...

Самый низкий показатель с 1989 года: потребление мяса в Германии упало до рекордно низкого уровня

В прошлом году немцы съели так мало мяса, как не ели более 30 лет. Так, по предварительным данным, в 2022 году потребление мясных продуктов на душу населения снизилось более чем на 4 килограмма по сравнению с предыдущим годом и составило в общей сложности 52 килограмма, сообщило в понедельник Федеральное агентство сельского хозяйства и продовольствия (BLE).

Наибольшее снижение, соответственно, наблюдается в отношении свинины. В прошлом году здесь каждый немец съедал в среднем 29 килограммов, в 2020 году - около 31 килограмма на человека; в 2012 году - чуть менее 39 килограммов. Потребление говядины на душу населения снизилось на 900 граммов до 8,7 по сравнению с аналогичным периодом прошлого года, мяса птицы - на 400 граммов до 12,7 килограмма.

Чую, не обошлось без зеленой повест очки

**********************

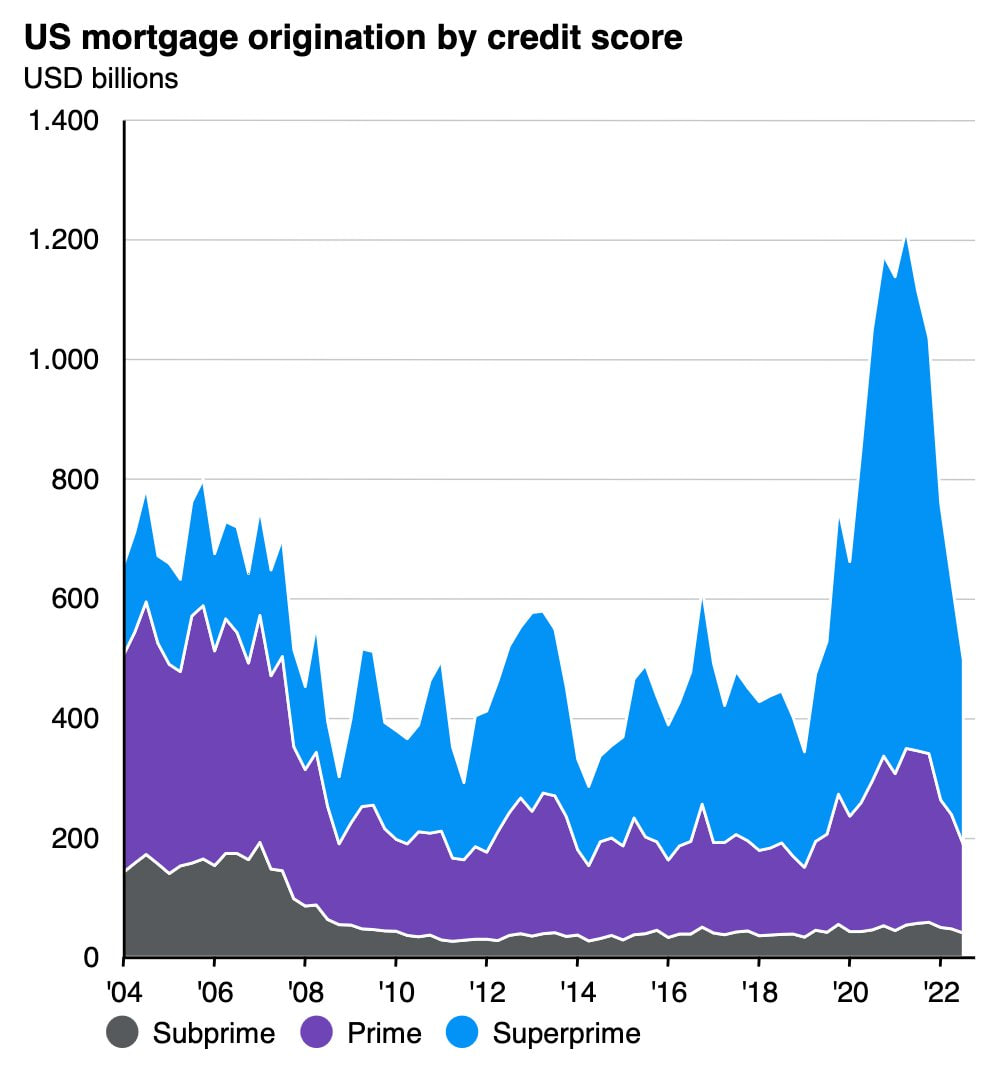

Распределение американской ипотеки по группам "надежности". Subrime - это самая опасная и ненадежная группа лиц с кредитными рейтингами ниже 640 и иной негативной информацией в их кредитных досье.

Обратите внимание на разницу в объемах и долях перед 2008 и сейчас. А в пандемию так вообще упор попёр на годных заёмщиков. Видимо, было из кого выбирать.

****************************

Казахстан СТРОНГ?

Тут Казахстан решил подёргать волка за уши...

По словам людей, знакомых с ситуацией, компании, эксплуатирующие два крупных нефтяных месторождения в Казахстане, предстанут перед арбитражным судом в рамках разбирательства между ними и правительством страны, на кону миллиарды долларов доходов на фоне обвинений в несанкционированных расходах.

Правительство утверждает, что партнеры по проектам не должны вычитать расходы в размере 13 миллиардов долларов для Кашагана и 3,5 миллиарда долларов для Карачаганака, сообщили люди, попросив не называть их имен, поскольку информация является частной. Если государство добьется успеха, оно могло бы получать большую долю доходов от месторождений в соответствии с условиями соглашений о разделе продукции.

Иск охватывает период с 2010 по 2018 год для Кашагана и с 2010 по 2019 год для Карачаганака, сообщили источники. По словам источников, эти дела включают утверждения о том, что компании нарушили тендерные процедуры на обоих проектах и не выполнили в полном объеме работы подрядчиков на Кашагане.

По словам людей, помимо получения большего нефтяного дохода от арбитража, правительство Казахстана намерено изменить тендерные системы, используемые нефтяными предприятиями, чтобы сделать процесс более эффективным для национальной экономики, в том числе за счет увеличения доходов местных компаний.

В Кашаган компании инвестировали более 50 миллиардов долларов, основными партнерами по проекту являются Shell Plc, Exxon Mobil Corp., государственная национальная компания "КазМунайГаз", Eni SpA и TotalEnergies SE. Партнеры по Карачаганаку, возглавляемые Shell и Eni, инвестировали в разработку не менее 27 миллиардов долларов.

Партнерам по Кашагану также грозит штраф в размере 5,1 миллиарда долларов за предполагаемое нарушение экологических правил.

"Что этот ниггер себе позволяет?"

А ведь еще совсем недавно там практически уже чуть-чуть стало не хватать демократии.

***************************

Пока всё... продолжаю вести наблюдение на канале MarketScreen.

Комментарии

Отличные статьи! Подписался на телеграм.

Спасибо!

Вчера удивился в очередной раз. Кура в шестерочке 122р за кг.

Питерский?

Подмосковный

Че так дорого берете? Полтора кило птицы в Ленте + доставка бесплатно = 117₽. Чек прилагаю

https://lk.platformaofd.ru/web/noauth/cheque/id?id=88994998093&date=1680539190000&fp=3936949677

со скидками вечно новому клиенту?

Ага.

да лучше уже сразу потреб.терроризмом на автомобилях промышлять.

Купил хорошую машину, поездил, через 5-6 лет вернул в салон и получил от них 2-3 суммы, которые платил при покупке.

Но кушать тоже надо каждый день, а оффлайн магазины уж года три как не тянет.

Это какая-то исключительная редкость.

Изолента - поганейший магазин, постоянно меня обманывал, не хожу в него.

Смотря для кого.

А какой не поганейший? Вот я в него не хожу и Вы не ходите раз не нравится.

Последний раз я в таком был лет 5-6 назад. На границе с Владимирской областью на Горьковке. Видно, что не сетевик. Ассортиментом и ценами был приятно удивлен.

А так да, все сетевики погань лживая.

Впечатлен смертностью в ДТП штатовской. В перечете на душу населения - больше чем у нас.

А уж про них вряд ли кто скажет - на капсулах смерти катаются от нищеты.

Это сезонное!

Недавно перегнали или давно? Всё-таки без авто там много где вообще не жить. Корректнее на километр оценивать, чтобы не зависеть от автомобилизации населения.

тут много данных надо иметь: численности населения по обоим странам (у штатов она неплохо растет) на конкретный год и число жертв в ДТП.

В 2000 похоже у нас было немного хуже, где то 20 жертв на 100 000 населения против 16 там.

Справедливости ради, тут нужно ещё учесть разницу в количестве автовладельцев.

а есть разница, попал водитель в аварию на своей машине или на чужой?

Не говоря уж про такую немалую долю жертв, как пассажиры автобусов разных размеров.

Речь не про своя/чужая, а про количество машин в смысле количества людей за рулём. Без учёта этого простой подсчёт смертей на душу населения не даст сравнивать уровень аварийности и смертности на дорогах. И по автобусным пассажиро-километрам, кстати, тоже разница есть большая, её тоже придётся учитывать.

Т.е. речь идет о водителях, а не автовладельцах.

А у вас и эти данные есть? а в чью пользу разница? Публикуйте, посмотрим

Разговор-то об аварийности, естественно, это же прямо связано. У кого есть авто, те пользуются.

Ну добро, вот российские междугородные и городские автобусы:

Вот американские пассажиро-километры в целом, там есть по автобусам: U.S. Passenger-Kilometers | Bureau of Transportation Statistics (bts.gov)

В общем, отличие в разы в пользу штатистов.

Разница в разы быть не может. Это тогда вся жизнь на автобусах, что нереально. По веб-камерам у них на дорогах примерно как у нас. Где-то закрались ошибки в расчетах или подворовывают топливо.

Ну, "других писателей у меня для вас нет". Может школьники с пенсионерами чаще пользуются, может на селе активнее мотаются туда-сюда-обратно - объяснения тем цифрам не имею.

Мне кажется, ошибка скорее у нас. Частников похоже не учитывают.

От московских рынков (Садовод, ТЯК Москва) ежедневно в разные регионы уходят десятки автобусов. Например, Владикавказ - 1800 км.

Или вот хорошо знакомый маршрут Москва-Йошкар-Ола.

60 человек,750 км - 0,045 млн пассажиро*км

6 рейсов в день (реально наверное все 10), 360 дней в году (сделаем скидку на неполную заполненность) - уже 97,2

А из того же региона еще едут из Чебоксар, Канаша.

Пригородные маршруты, опять же, иногда и 200 км в один конец.

Нет, это взято из статьи на РБК, в которой в тексте с анализом динамики упоминались и мелкие игроки на рынке, и отрасль в целом.

Именно что в капсулах, средней возраст тачек у них до 22 года был выше, чем у нас

Может не по теме, но меня давно занимает простой вопрос – почему инфляция считается только в целом, а не по группам населения с различными доходами? Ведь структура потребления товаров для разных групп разная. Кого-то совершенно не интересует цена, скажем, жемчуга, крабов или белужьей икры, а бьют по скудному кошельку цены на простейшие продукты питания, на что собственно и уходят все его доходы. Ведь получается что? Для кого-то инфляция действительно получается в доли процента, а для кого-то она превышает официальную цифру в разы, если не на порядок.

Бред, 100500 видов инфляции никто считать не будет.

А столько и нужно. У нас групп населения не так много, как вам кажется.

Для зоны риска есть прожиточный минимум (там достаточно узкая корзина товаров). А так, у мужчины, женщины, пожилого, молодого, из Питера, из Новосибирска, при одиннаковых доходах - у всех разная инфляция.

Вы не понимаете сути вопроса, или только делаете вид? Если человеку, например, пенсионеру, озвучили годовой уровень инфляции в 3-4%, а он видит, что цены на товары, которые он покупает каждый день, выросли на 20-30%, то что он начинает думать об официальной статистике? Вам подсказать или вы сами догадаетесь?

А Вы вообще ничего не понимаете и, при этом, не стесняетесь свою дурь демонстрировать на публику. Я Вам уже написал, что у каждого человека свой набор потребляемых услуг и товаров, поэтому инфляция у каждого своя.

«Бред, чушь, дурь» – это единственное, что я понял в ваших объяснениях.

Кстати, извиняюсь перед автором статьи за перепалку. Не ожидал такого.

Раздражает упор именно на продуктовый набор . Тарифы на ЖКХ и услуги по регионам могут отличаться в разы , а это для половины населения сопоставимая с критически необходимыми потребительскими нуждами статья расходов. Если в вопросе питания есть хоть какой - то выбор , то монополизация рынка того же ЖКХ не оставляет населению пространства для маневра (монополисты и лоббисты рулят безраздельно). Не хлебом единым ...

Есть простая штука в ответе - как считать.

США считают через Индекс Потребительских Цен там учитывается более 80000 товаров и услуг.

В России Росстат учитывает данные по 566 товарам и услугам. И каждой категории товаров и услуг придаётся определённый вес.

В Европе по разному и по более сложным схемам. (в Германии почти 400000 позиций - но они учитываются частично, в основе меньше 1000)

Поэтому народ и ропщет как же так реальная инфляция у нас не такая - просто тупо учитывается очень мало товаров и услуг....

Если пришлось купить автомобиль в этом году, то по сравнению с парой лет назад для твоей семьи инфляция будет гораздо выше, чем для всех остальных, кто машину не покупал. Тут да, есть перекосы. Но как всё это можно охватить? Мне кажется, нереально. Слишком сложная система получается.

Не совсем понятно, но очень красиво.

Уважаемый, StockGambler, хочу поблагодарить за наводку на серебришко! Я тогда как-раз думал, куда пристроить секретную заначку, чтобы ляжку не жгло, но была в доступе. Положил на металлический счёт. Конская разница между ценой покупки и продажи покрылась за четыре дня . Там, правда, мелочишка, aber doch...

. Там, правда, мелочишка, aber doch...

Рад, что чем-то стал полезен!

Хе-хе...

В КЗ вообще интересно дела закручиваются, жёстко начали щемить бандоту, никак на опережение работают выбивая потенциальное руководство и пехтуру террорюг (возможно в рамках противодействия поджогу ЦА начиная с Афганистана), значит прогноз на лето очень "весёленький", особенно на фоне того, как тут Блинкена послали в пешее эротическое, похоже выбор сделан.

За статьи благодарю, читать интересно, хоть и не мой профиль.

После графика driving danger график grand thieft auto - он реально так называется? У меня просто триггер на название игры сработал...

Банки - это специфическая отрасль. Чем ты надёжней, тем дешевле можешь привлекать средства, и тем больше маржа, но это работает и в обратную сторону: если ты не можешь привлекать кредиты дёшево, ты по сути обречён на вложения в рисковые активы, и затем на банкротство. Это прямое, хотя и неочевидное следствие модели CAPM, по которой живёт сегодняшний финансовый мир.

Дело в том, что проценты по депозитам складываются из следующих компонентов: безрисковая ставка, плата за риск, монопольный бонус.

Например: безрисковая ставка в России - это ставка по гос облигациям. Допустим, она составляет 7%, но банки привлекают под такую же ставку... пользуясь страхованием вкладов, которое в основном обнуляет риски.

Банки ПЛАТЯТ за страховку, что добавляет к стоимости денег для них ещё 1-2%. Однако, это всё ещё приемлемо для них, потому что для мелких и средних банков деньги "с рынка" могут стоить 10%. Государство всё же размазывает риски, позволяя мелочи выживать, а крупняк типа Сбера компенсирует это всё, закладывая все доп расходы в уменьшение ставки привлечения. Поэтому у Сбера, как правило, ставки по депозитам сильно ниже рынка и существенно ниже безрисковых ставок по рынку... кроме тех периодов, когда ему РЕАЛЬНО нужны деньги.

Размещение производится под 11-15% в зависимости от степени рискованности заёмщика и от рыночного уровня ставок по кредитам.

Ставка 11% вполне разумна: это 4% плата за риск (и организацию кредита) + 7% безрисковая ставка. То есть, если предположить, что банки имеют маржу в 2% как институциональаня организация, умеющая корректно оценивать риски, то плата за риск составляет 2%. В итоге, банки получают 2% маржу к стоимости заимствования, и им фактически удаётся жить на минимальную маржу в 0.5-1 % с каждого выданного кредита (с учётом стоимости привлечения и отвлечения средств в систему страхования вкладов).

В общем, если банк будет ЧУТЬ-ЧУТЬ менее нажёдный, он автоматом уже начинает приносить убытки, так как ЕГО стоимость привлечения средств будет включать плату за риск, которую он не покроет своей "институциональной" (а порой - монопольной) маржой.

Понятно изложил?

Понятно, но так как ты изложил банки жили в прошлом веке.

Сейчас есть такой термин - "норма резервирования". Её устанавливает ЦБ. Если на "пальцах" - фишка в следующем: при норме резервирования в 10% банк на каждые 100 руб. привлеченных депозитов (под 6-9%) имеет право выдать кредитов на 1000 руб. (от 10% и выше годовых). Маржинальность современного банковского бизнеса можете прикинуть сами.....

Про Германию могу сказать,что там мясо подорожало сильнее всех остальных продуктов: вдвое по сравнению с 20-30% на другие продукты

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Если графики по оси ординат про проценты и прочие доли от целого, они должны начинаться с нуля -- с базы этого самого целого. В противном случае наступает разрыв между визуальным восприятием графика и шкалой на оси ординат. Что и имеет место в настоящем случае.

Вы совершенно правы, но графики делаю не я.

Спасибо за статьи. Только из-за вас ушел с пикабу сюда, что бы читать статьи)

Могли бы объяснить, что происходит с курсом и как долго он будет падать?

Страницы