Вчера проблемы финансовой группы SVB из Калифорнии закономерно разрешились полным крахом. Их банк был прикрыт калифорнийским регулятором и огрызок передали в руки Федеральной корпорации по страхованию вкладов. Ну и у всех тут же встал вопрос - почалося? Попробуем на него ответить.

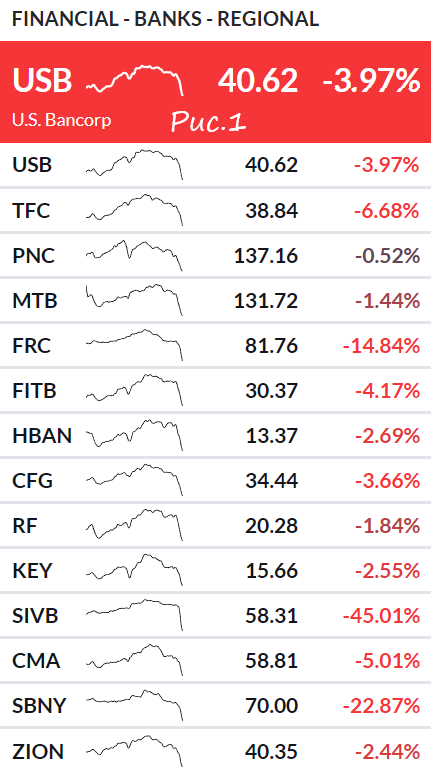

В целом, SVB не то чтобы прям потянул всех за собой, но его «коллеги» - банки нефедерального немногофункционального масштаба - ливнули вчера прям очень хорошо (рис.1).

Для начала давайте определимся с базой. В чем банковский гешефт? Это несложно. По большому счету банк делает две вещи.

- берет деньги в долг

- дает деньги в долг

Он должен платить проценты тем, у кого взял в долг, к примеру, проценты по депозитам, которые размещены в банке гражданами или другими лицами. Он должен получать проценты от тех, кому дает в долг. К примеру, по тем кредитам, которые выданы. Или доход по облигациям, которые банком куплены. Да, облигации - это тоже дать в долг. Ну так вот, проценты, которые банк получает, стандартно больше процентов, которые он выплачивает. На это и живет. Разница между эти двумя цифирками называется чистым процентным доходом. Плюс есть еще дополнительный показатель - чистая процентная маржа - это чистый процентный доход, разделенный на сумму активов, которые должны приносить прибыль.

Далее... когда ЦБ повышает свою ставочку, сие есть неплохо для банков. Ибо так сложилось, что скорость, с которой они увеличивают свой процент, под который дают в долг, увеличивается соизмеримо со скоростью увеличения ставки ЦБ, а иногда даже и несоизмеримо, а больше. А вот скорость, с которой увеличивается процент, который банк должен платить по своим долгам, так быстро не растет. Вы заметили, что банки в прошлом году показали чуть ли не рекордную прибыль?

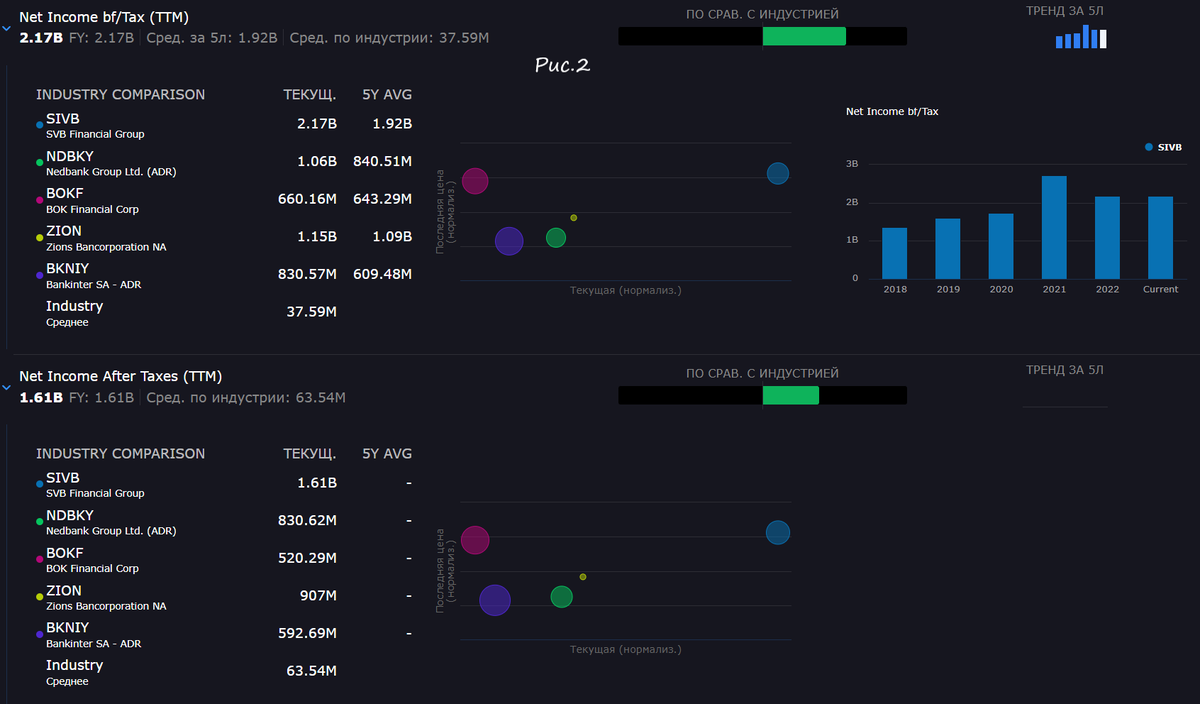

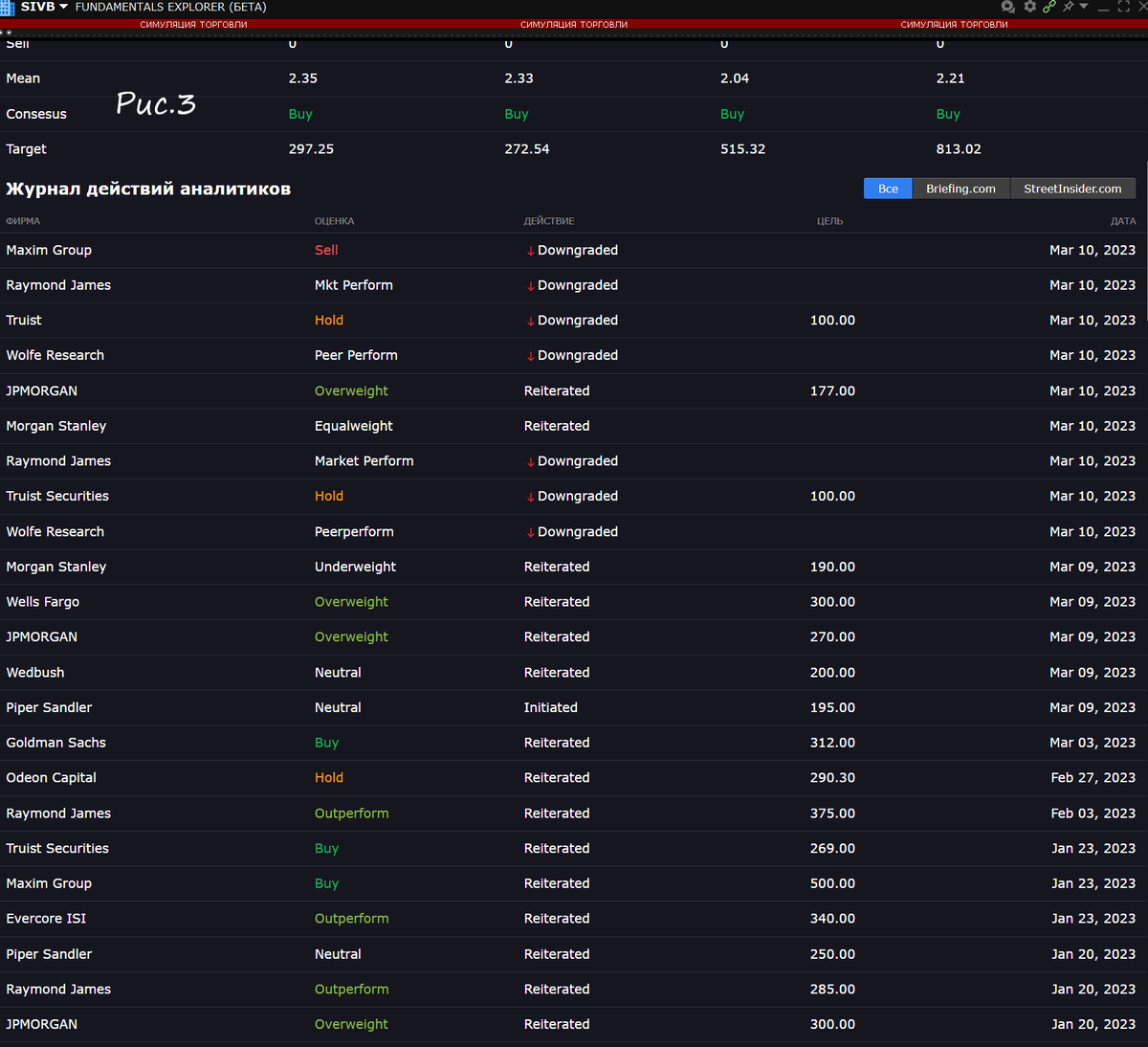

И вот имеем мы SVB. По результатам года у него бодрые показатели. С чистой прибылью полный порядок - она растет. В номинальных значениях гораздо выше, чем в среднем по отрасли (рис.2). Аналитики рекомендуют покупать акции компании, ставя высокие цели (рис.3). Ну и как? Спас подобный фундаментальный анализ будущих инвесторов? Т.е. если вы видите компанию с растущей чистой прибылью, подобное не означает еще стопроцентных великих перспектив. Там есть много чего, куда можно посмотреть поглубже. И в итоге не факт, что звёзды сойдутся. Продолжим...

SVB - небольшой банк. Но! На 31 декабря его совокупные активы составляли 212 млрд $, что делало его 17-м крупнейшим банком в индексе Russell 3000 (взвешенный по капитализации индекс фондового рынка США). Одним из уникальных аспектов банка была его ориентация на индустрию венчурного капитала. А вот венчурный капитал как-то не сильно дружит с повышением ставок. Что еще уникального в банке SVB? Для этого снова вернемся к теории.

Банки используют заемный капитал либо для выдачи денег, т.е. выдавая его в свою очередь взаймы, либо для покупки ценных бумаг. Инвестиции в ценные бумаги распределяются по двум категориям:

- Бумаги, доступные для продажи - ценные бумаги, которые могут быть реализованы в любой момент времени. И в связи с этим в соответствии с правилами бухучета регулярно проводится их переоценка.

- Удерживаемые до погашения - облигации, которые банк намерен держать до экспирации, т.е. до момент их погашения по номинальной стоимости. И они проходят по балансу по той самой номинальной стоимости.

Т.е. первые бумаги, в случае снижения их цены приводят к нереализованным убыткам. А вторые просто себе висят и не отсвечивают.

И вот этот нереализованный убыток по ценным бумагам участвует в расчете так называемого накопленного прочего совокупного дохода (по английски AOCI). Закончили с теорией.

Банк SVB, как сказано выше, имел громадные активы. Но печалька в том, что активы эти по большей части не в виде выданных кредитов, а в виде облигаций. Облигации были куплены не сейчас, т.е. куплены с очень маленькой доходностью. И повысить эту доходность возможным не представлялось. Ну а, как опять же сказано выше, вторая часть системы - проценты, которые надо платить на взятые взаймы деньги, никуда не делись. Более того, случилась вторая печалька - эти мерзкие вкладчики решили денежки изъять. Ибо вкладчики эти озабочены управлением деньгами, и если Федрезерв дает 4%, то им нужно минимум 4%, а не 1% по текущим вкладам. Вот они все разом и решили бабосик-то из банка забрать. А что делать банку? Ну либо дефолтнуть, либо... либо продать свои активы. Быстро, срочно, роняя кал. А я напоминаю, все облигации нынче не в очень хорошем положении. Цены на них гораздо ниже номинала. Ну даже, если и не ниже, то уж точно ниже той цены, по которой они приобретались основной массой держателей. И вот, выбегает такой банк на рынок и...

- Облигаций на 21 ярд никому не нннадо? Ну возьмите же... ну пожалуйста!

- Так... нука, что у тебя тут... ммм.... слушай, ну тут скол вон там на бампере. Ой... кожа протёрта. Давай скинем?

- Аааа... балин.... ОКАY... 2%

- Ну 2, так 2.... хотя стой.... уууу.... да тут ваще, ну иди сюда, смотри - вот же элемент крашенный. Толщинометр показывает 1000. Короче...

Короче, облигации уходят с убытком в 1,8 млрд $. И он с нереализованного превращается в реализованный. И заставка из Ералаша.

А теперь обобщим, налетела ли земля на небесную ось или еще можно?

Вспоминаем. AOCI. Накопленный прочий совокупный доход. А еще лучше поделить его на весь акционерный капитал, дабы понять всю глубину глубин. Есть ли у нас еще банки, с такой проблемой, как обесцененные бумажки на балансе? Таки есть! На рис.4 20 банков из 105, чьи активы на 31 декабря составляли не менее 10 млрд $. 20 банков с самым худшим соотношением AOCI к общему собственному капиталу. Обратите внимание, там присутствует и Silvergate, которому также поплохело на этой неделе. Стоит отметить, что у SVB рассматриваемый показатель составлял (-10,5)%.

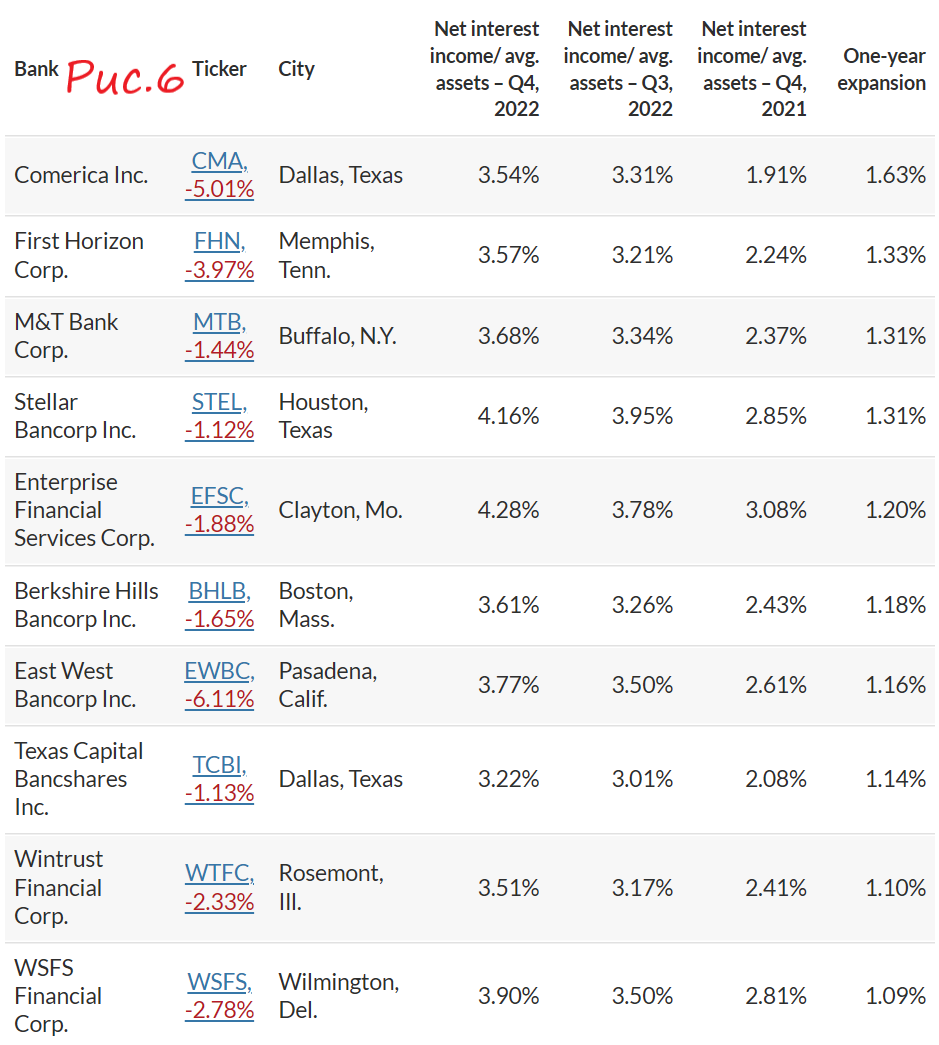

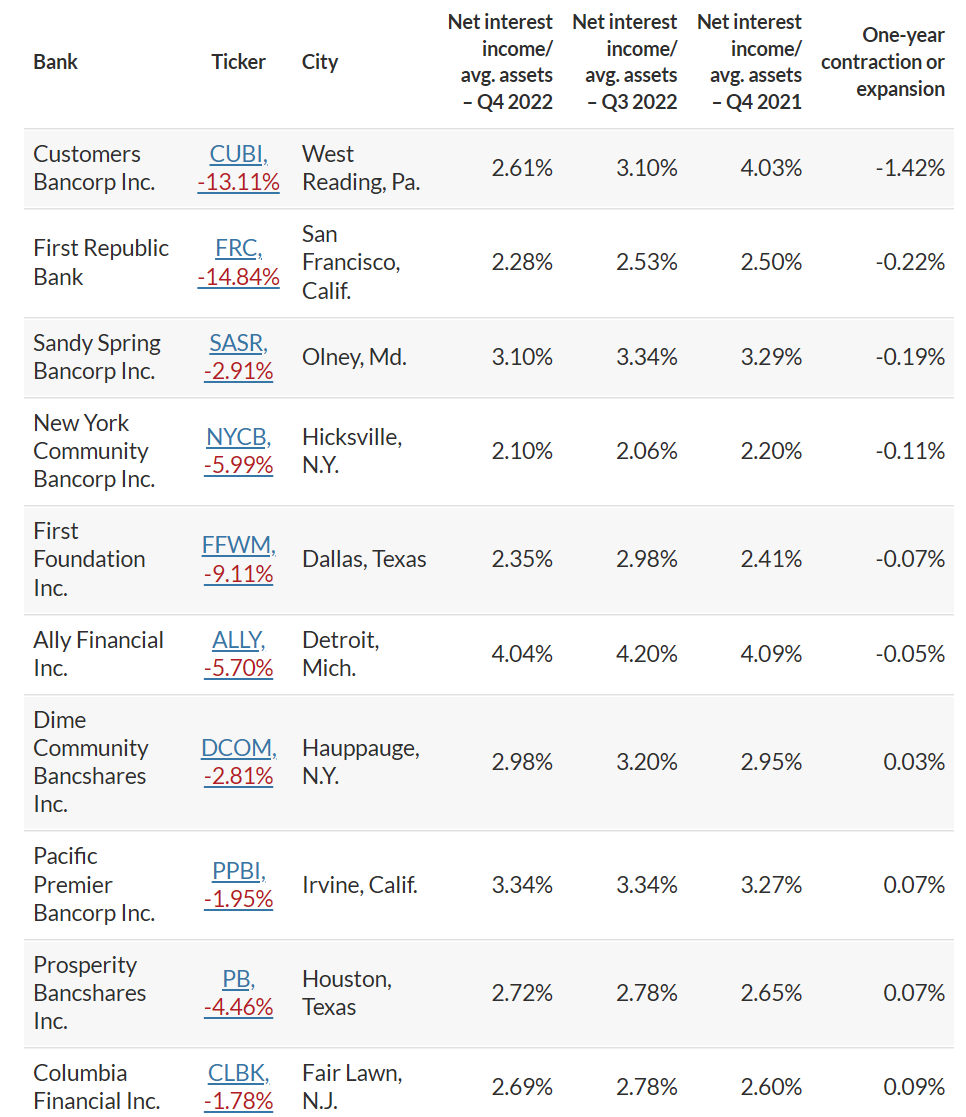

Значит ли, что все указанные структуры завтра рухнут? Нет. Почему? Ну потому что не всем надо так резко избавляться от активов. Всё-таки SVB был банк узконаправленный. Но что еще есть важного? Что может списочек проредить. Помните, в начале писали про чистую процентную маржу? Воооо! Активы растут, а общий гешефт нифига. Как должно быть? Данное соотношение должно расти с каждым отчетным периодом. А что у нас с SVB? Показатель рос с 4 квартала 2021 по 3 квартал 2022, а потом резко упал (рис.5). В район значений годичной давности. На рис.6 представлены банки с наилучшими динамическими показателями маржи, а вот на рисунке 7 с наихудшими. А теперь берем табличку с плохой маржой, табличку с плохим AOCI, и получаем новую табличку - рис.8. Вот это уже вполне себе возможные претенденты на новые призовые места. К примеру, Ally Financial, у которого нереализованный убыток -24% и упавшая за год маржа. Хотя сам по себе процент неплохой - более 4.

Короче... самоубийство SVB не есть однозначный триггер для всей банковской системы. Данный банк был узконаправленный. Деньги в нем размещали те, кто работал в области финансирования венчурных стартапов. Ну а сам банк размещал деньги в низкодоходные облигации. В итоге как снежный ком. Если брать финансовых монстров, то там ситуация однозначно иная - диверсификация совершенно на других уровнях. Но в целом... в целом да, вода камень точит.

Также в наличии уютный телеграм-канал про экономику и всякое интересное - MarketScreen

Комментарии

> самоубийство SVB не есть однозначный триггер для всей банковской системы

Недвига, ипотека и производные от них - свыше половины банковских активов США.

И эти рынки тоже кряхтят и тужатся, кризис ликвидности удушает их ничуть не хуже, чем спекулянтов на рисковых бумагах, просто с иной скоростью.

Поэтому дальнейшее развитие очевидно - новый 2008 и каскадный обвал финсистемы, либо все тот же очередной мега QE, в этот раз с еще более сильными прорывами дефицитов и гиперинфляции, чем в предыдущий.

Возможен и какой-то третий вариант, причудливая комбинации национализации финсистемы и обнулений обязательств "волевым решением", но ИМХО это просто частный случай каскадного дефолта.

И вот тут корпорации США очень бы не помешало что-то в духе ПМВ или Второй мировой, которая поможет избавиться от дизбаланса. Ну или "мирное" удушение гиганта вроде СССР.

Этому банку до уровня печального Лемон Бразерс, как до луны.

Даже западные блогеры съезжают с темы, так как больше походит пустить пыль в глаза на фоне тех проблем, которые есть в стране. А тут такой удачный случай.

У покойника тоже более четверти активов (58 из 209 млрд) - ипотечные бумаги.

Есть и такой вариант, типо всех, кому должны - прощаем.

Эту "валюту" еще должны согласиться принять в виде платежа. Выпустить можно что угодно, но могут не согласиться принимать её в виде платежа и игра закончится.

А там можно оказать и услугу по принудительной конвертации старых долгов в физическое рыжьё.

По курсу 28-го года. Из скромных 300% комиссионных…

Ну если даже Лимона-с-Братья́ми завалили и не шибко упали, то какой-то третьесортный банчок точно лавину не вызовет.

Ну он не совсем третьесортный. Он 17-й по размеру активов. Просто нашлись узкие места в его деятельности. Но базисные причины, приведшие к этому, безусловно вся та ДКП Штатов

СортИровать банки можно по-всякому. Но есть банки федрезерва, есть просто крупные, а есть, которые канализируют убытки. Вот и напихали в этот силикон "активов", раздув его как сиськи Памелки Андерсон.

это не в этом банке главное руководство три женщины ?

Не шибко упали - это вы о кризисе 2008 года?

Хренассе "не шибко"!

Кстати крах SVB вызвал обвал стейблкоина USDC. Фактически он перестал быть привязанным к доллару.

В понедельник на рынке крипты нас ждут интересные события)

https://bits.media/kursy-usdc-i-dai-otvyazalis-ot-kursa-dollara-iz-za-kh...

У лимонов была доля в ФРС. Его, может, специально валили, чтобы прибрать. Ну и на него же всё свалить.

Ситуация в любом случае управляемая, я думаю.

Либо Фрс быстро распихает деньги по банкам, чтобы убрать возможные разрывы, либо даст ещё побанкротиться, но строго дозированно.

Процесс проинфляционный, скорее всего и инфляция и ставки будут расти. Система ещё поживет.

Я думал все рухнет уже при ставке 5%. Но, скорее всего, доживём до 10%, а там уже увидим ужас в глазах.

А почему оно вообще должно когда-то рухнуть? Вон, условная Турция живет с инфляцией в десятки процентов. Как бы мучается, но живёт.

Что-бы рухнуть - нужна паника. А её может и не быть.

У экономики США очень высокая степен разделения труда и при високой инфляции все связи рвутся. Если ты делаешь продукт и зависиш от 100 поставчиков и они меняют цены непрерывно, ты не сможешь определить свою цени. У Турции есть привязка - $. Определяеш цену в $, а платят в лири по курсу (как и в России в 90х).

Вечной финансовой системы построенной на ссудном проценте не существует. Рано или поздно она создает пузыри и лопается. Да, эта система управляема, но до определенного уровня. И после - крах.

Но, и "крах" то же может быть управляем. И не просто управляем, но и принести громадную прибыль, за одно похронив всех соперников/партнеров/врагов. И управляемый "крах" нужно начать до паники. А паника снесет неподготовленных соперников (надеюсь, Россия подготовилась :)) ).

И если дату краха назвали, например 20.03, то всё начнется раньше, - например 17.03.

А крах будет.

Почему??? Крах выполнит то, что было запланировано -

Чума/пандемия

Война

Голод

Мор Вот Голод и Мор - это будет производной "Войны" и "Краха".

Понятно. Если паники не будет, то её организуют.

Существует. С 2011 года.

Даже дату назначили - 20 Марта 2023. Запуск Новой Финансовой Системы ...

Никто и никогда не сможет победить дух человека. Вы будете в рабстве тогда, когда решите внутри себя "да, я раб". Но пока человек не решил про себя, что "страшные дяди решают за меня, а я никто", ничего не будет. И этих "цифровых паспортов" тоже. То есть, они будут, но будут выполнять сугубо практическую миссию - сделать жизнь людей удобной. Это тонкая грань, но мир работал, работает и вечно будет работать именно так. Дух бессмертен.

"Почалося?" - вы бы, воля ваша, исправили слово - всё-таки заголовок. Или это что-то из новояза, стесняюсь спросить?

Олбанский прошел мимо вас?)

Моя бы воля - 15-ть суток за употребление в публичном пространстве давал; а на кухнях - хоть оболбаньтесь, прости Господи.

"Началось" по-украински.

Это старорусское слово, составное, из "почин" - кем то начатое и "начало" - само насралось. Такшта, этот термин в названии статьи, самый правильный

Вот, блин, не поленился - достал с полки словарь Даля (шикарное в 4-х томах, издание 2003 г.) и там такого слова нет, даже схожего (собственно и не сомневался, но надо будет пришлю скрин).

Так что не надо фантазий про "старорусское" слово, и уж тем более - тиражировать хохляцкие пикабушные мемы-химеры, весь смысл которых испохабить живой и понятный русский язык, дабы хоть чучелом, хоть тушкой, но отличаться от метрополии.

"Предложения со словом «початый». Посредине – изящный столик из чёрного дерева, на нём была ваза с фруктами и стояла початая бутылка дорогого вина. Марина Серова, Дневник Кассандры, 2009."

А причём тут русское прилагательное "початый" (открытый) и химера - "почалосЯ"?

Кстати, по коренной теме:

В понедельник 13 марта состоится закрытое заседание Совета управляющих Федеральной резервной системы в понедельник, 13 марта 2023 года (в 14:30 по московскому времени). Его проведут в соответствии с ускоренными процедурами, как указано в разделе 261b.7.

ПочалОсь.

Присовокупите уже и остальные языки славянской группы. Это я про "тиражирование". Как они смеют? Коричневато.

С почином вас, у вас впереди непочатый край нового, в русском языке

Причём здесь русский? Слово украинское.

И постоянное употребление И там, где в русском варианте должно быть Ы, говорит о том, что написано это все человеком, крепко привыкшим к украинскому написанию слов.

Вот и я о том же.

да нет украинских слов. нет. есть старые русские славянские слова, которые на одной территории перестали употреблятся , а на другой остались.

И которые (слова) не попали в словарь Даля... как же так-то?

Они *не* «не попали», а «потерялись». Или потеряли бОльшую и наиболее интересную часть описания (это после того, как стало ясно, что упорствование в деле полной зачистки ведёт к результату, обратному желаемому).

Зачем же размазывать конкретную тему "языками славянской группы", и какое к ним отношение имеет мова - жалкая калька с русского да ещё и приправленная т.н. словами-паразитами, прости Господи.

Писали бы уж сразу по-польски...

Помните ли Вы комментарий злых людей об особенностях новейших воспроизведений словаря Даля?..

Понятия не имею... Однако добрых людей всё равно больше...

Ну да.

И принципа наименьших не существует…

Председатель КНР Си Цзиньпин стал первым лидером в истории Китая, переизбранным на третий срок (ц).... и банкиры вздрогнули.....может это только начало...???

Я накаркал вчера утром ))) Утром зол когда кто-то курит на балконе под моим "пентхаусом" )

-В этот раз под руку подвернулись америкосы )

как понимаю венчурных

инвесторовлохов поимели не один раз и в особо извратной форме так?Без лоха - жисть плоха.

Ну а как ещё?

ФРС требуется переток средств с рынка акций в долговой рынок. Само собой, контролируемый. Лозунг «А вы видели капитализацию Apple” должен и там стать мемом.

Дозированные банкротства эмитентов акций могут этому поспособствовать.

А далее уже потребуется работа над качеством этого перетока. Мусора облигационного там запредельное количество. Может и с поднятием ставки «широкими шагами к горизонту» удастся немного притормозить.

Но скорость принятия решения о судьбе SVB беспрецедентная.

Да не, с Братьями Леманами не сравнить. Ещё вечерком (по Европейскому) Дойче Банк, кажется, ему 400 лямов перечислил, а с утреца (по Штатовскому) Братьёв и накрыло. Т.е. меньше, чем за сутки управились.

Все таки первично наличие реальной энергии.

До тех пор пока из России (неважно напрямую или через китайско/индийское прокси) поток энергии идёт на запад и в США - ситуация не станет критической. Точнее до тех пор пока этот поток закрывает дефицит собственной энергии. Ну а этот дефицит нарастает по мере деградации промышленности и инфраструктуры (привет ж/д путям пиндостана).

За счёт печати бабла, обмена на реальные ништяки и их перераспределения они будут выживать. Кряхтеть, тужиться, деградировать, но выживать.

Для того чтобы вызвать реальный кризис нам надо резко свести к нулю профицит нашей торговли. Так как это не делается, то видимо считается что это не в наших интересах. Мей би... Хотя хз...

Интересно что удар для экономики пендостана от всплытия кверху брюхом этого банка, может быть более значительным, чем его формальная доля в финансовом секторе. Банк был очень сконцентрирован в Калифорнии и в сфере педерастически-айтишеого пиндостанского бизнеса.

Локальный удар по экономике Калифорнии может быть весьма заметным... Спрос на картофельный смузи в долине резко упадёт.

Страницы