Как и обсуждали ранее, "боротьба с инфляцией" быстро приведет США к жесточайшему кризису ликвидности, когда все многочисленные долговые пирамиды начнут биться с пирамидой ГКО США за каждый не сожранный еще цент лоховских сбережений.

Как следствие на ипотечном рынке происходят следующие тектонические события:

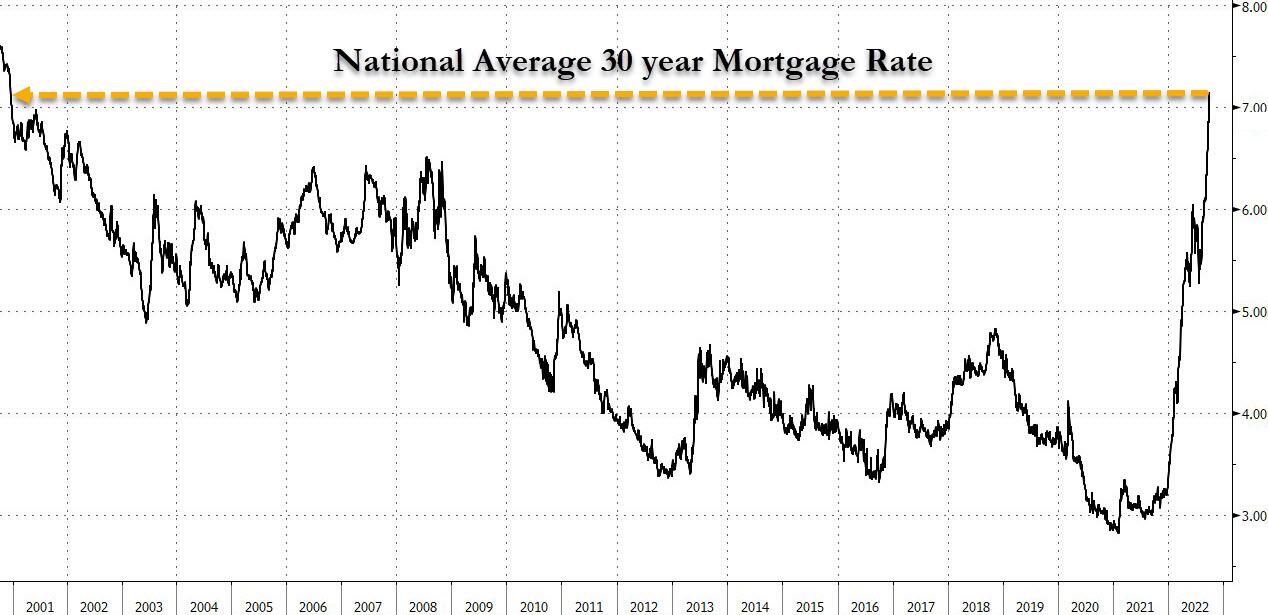

- процентные ставки по 30-летней ипотеке пробили уровень 7.08%, что является рекордом с 11 декабря 2000 года

- менее двух недель назад, 15 сентября, они пробили 6%, поставив рекорд с краха 2008 года

- иными словами, впечатляет не только уровень, но и скорость его роста, такой быстрый рост ставок - это рекордная скорость за всю историю США

И это лишь жалкое начало (с).

Линдон Ларуш, выступление в Госдуме РФ, 6 июня 1995 года:

...

Имеется третья точка зрения, которой я придерживаюсь. Пока мы в меньшинстве, но мы получаем все увеличивающуюся поддержку. Даже мои самые свирепые враги уже начинают соглашаться с моим выводом: эта система изжила себя, и не стоит ее спасать.

...

Вопрос заключается не в том, выживет ли эта система. Все меньше и меньше людей придерживаются такой точки зрения. Будущее принадлежит тем, кто говорит, что эта система прекратит свое существование. Олигархия в связи с этим говорит, что надо уже проводить политику жесткой экономии и устанавливать диктатуру. А мы говорим, что нужно нанести поражение олигархии. Я считаю, что мы должны прежде всего признать существование симбиоза двух систем, который характеризовал европейскую цивилизацию в течение 500 лет. Мы должны сейчас и навсегда избавиться от системы-паразита.

Некоторые соглашаются (по крайней мере в какой-то степени) со мной в том, что мы должны предпринять. В США и в других странах это прежде всего круги интеллигенции. Я верю, что моя альтернатива будет поддержана и в вашей стране и, возможно, в Китае и в некоторых других странах. Мое альтернативное предложение заключается в том, чтобы использовать авторитет и силу государства и объявить систему центральных банков банкротом, и организовать новую международную кредитно-банковскую систему для того, чтобы возродить промышленное производство, сельское хозяйство и так далее. Эта идея будет обсуждаться на встрече большой семерки.

Я не думаю, что там по этому вопросу будут приняты какие-то важные решения, однако это будет пунктом повестки дня, обсуждаемым большой семеркой. Будут обсуждаться и другие, конкурирующие подходы к тому, какой должна быть политика. Однако три позиции анализа будут именно те, о которых я только что говорил. Очень важно сейчас поставить на международную повестку дня обсуждение тех альтернативных вариантов, которые могут иметь отношение к банкротству системы. Поскольку проблема заключается в том, что даже те, кто признает опасность, не обладают достаточной политической волей, политическим мужеством для того, чтобы начать действовать в нужном направлении уже сейчас. Они cклонны говорить: «Мы лучше подождем, пока ситуация еще больше ухудшится и тогда вынуждены будем предпринимать какие-то меры с политической точки зрения.

Два последних важных момента, очень кратко. В Советском Союзе был известный ученый математик Колмогоров, который разработал уравнения химических реакций, используемые сейчас для подсчета ядерных реакций. Когда начнется кризис валютно-финансовой системы, вся система может разрушиться в течение сорока восьми или семидесяти двух часов. Дальнейшее разрушение этой системы будет происходить со скоростью термоядерной реакции. Тогда уже обсуждать времени не будет. Поэтому очень важно, чтобы все идеи уже были готовы на тот момент, когда кризис разразится, чтобы можно было сразу начать претворять их в жизнь. Поэтому в настоящий момент именно обсуждение этих идей значительно важнее, чем принятие конкретных решений.

...

Естественная историческая роль России — выполнить свою ключевую миссию по реализации этой идеи. Практическая реализация этой идеи станет основой необходимого физического переустройства мира на развалинах нынешней обанкротившейся валютно-финансовой системы.

...

Комментарии

Самое подходящее время для обвала декабрь-январь, а пока до ноябрьских перевыборов в Конгресс будут тащить.

Я так и думал. Что перед гиперком они устроят страшную дефляцию с целью прибрать к рукам максимум реальных активов. Думаю, когда банкстером перейдет в управление 70% и более реальных активов, только тогда они запустят гиперок.

А смысл в активах, если они на чужой территории. Из-за беспредела запада, теперь владением активов можно считать только на своей территории.

хуже - только при наличии кровно заинтересованной в этих активах вооруженной и подготовленной охраны....

На графике вродь 30летние ипотечные ставки, а не ГКО

Блин, капец, глаз замылился, извиняюсь, все исправил.

Обычно именно за ГКО слежу, там аналогичный процесс, хоть и с меньшим пока уровнем.

Ага, эти ростовщики плохие. Паразиты. Надо их уничтожить, и посадить - создать- запустить новых ростовщиков, хороших, "не паразитов".

Хениально.

У плана большое будущее ясчитаю.

Он принципиально делает ставку не на ростовщиков, а на физическую экономику.

В норме банки - под национальным управлением - это обслуживающий персонал экономики, а не возомнившие князи мира сего.

Развитие мировой экономики уже привело к появлению олигархата и паразитарному финансовому навесу. Если не менять правил игры, то все повторится опять. Ваша "норма" - это теоретическая фантазия, которая не моделирует реальные процессы.

Тенденция специализации на привиллегированном труде старше паразитарных форм «финансового навеса».

Во-первых, не сильно. Во-вторых, это ничего не меняет. Пипл идет туда, где выше профит на единицу вложенных усилий.

Вспоминайте Terra Incognita со всем прилагающимся.

И далее в рамках современности — сказку о 2%.

возможно цифровой рубль поможет

Неа.

Вся цифра создана теми, кто на ниве человеконенавистничества ростовщического заколосился.

Пчёлы против мёда.

Эти от ростовщичества откажутся только в пользу какого либо иного варианта фашизма.

А можно с доказательной базой а не только юношеский идеализм?

С доказательной базой *очень* сложно.

Вспомните *полную* модель коммуникации (применимую и для понимания).

С иллюстрациями проблемы достаточности даже натурального Чуда наглядной демонстрации справедливости утверждения, противоречащего привычному базису.

Какая разница, какие деньги использовать? Ракушки, гривны, куны, монеты, бумажки, электронные нолики. Суть, идея и схема одна и та же и приведет к такому же раскладу.

Большая.

В СССР была трёхконтурная финансовая система. Первый контур обслуживал денежные операции граждан, второй контур обслуживал производственные отношения (потоки сырья, амортизация и формирование основных фондов, заказы предприятий), третий контур обслуживал экспорт-импорт, внешнюю торговлю.

Сейчас иной технологический уровень и возможности.

На первый контур всем плевать - думаю там всё будет как сейчас. На втором это означает адресное финансирование помеченными суммами которые тупо нельзя спустить налево или украсть - их тупо не перевести на задачи не оговоренные в ТЗ, да и после перевода они сохраняют свой след все время существования. Про снижение издержек, инфляции и тп я вообще молчу. А третий контур будет в себе содержать два подхода - один с теми кто принимает нашу систему - по сути это присоединение этих государств и корпораций к нашей сфере контроля. Другая как обычно - валютная - с конкретными шлюзами.

Пока эта система работала - Союз завалить было не реально. Но стоило господину Примакову подписать ряд изменений в законодательстве СССР и система пошла под откос.

Так что суть и идея тут сильно отличается. Но тем кто не хочет её реализации она страшна это да) Например при её введении как-то не очень понятно зачем нужны коммерческие банки)

Тут я бы позволил себе рекомендовать Вам перечитать руководство господина Брукса.

В части условий решаемости задачи формализации.

Не останавливаясь на достигнутом и развивая мысль в направлении антропоморфизма (в том числе категории причинно-следственных связей).

ЗЫ: Не говоря о классике марксистской полит.экономии.

ЗЗЫ: И да. Заодно рекомендую вспомнить некоторые другие пикантные нюансы.

Любые барыги всегда стремятся перейти от уравнения деньги-товар-деньги к уравнению деньги-деньги+%. Стремятся превратиться из производителей и торговцев в ростовщиков. Причем любыми путями по принципу "нет такого преступления на которое не пошел бы капитал ради прибыли".(не дословно, но более точно поскольку сейчас капитал идет на страшнейшие преступления за любые мизерные проценты). Единственной силой способной обуздать преступников являются структурированные правохранители. Это единственная сила способная противостоять барыгам в их смертельном забеге. И по моему эта сила есть только в РФ. Ну еще в Белоруссии как части союзного государства, и в северной Корее. И пожалуй всё. Идея полицейского государства (не путать с рабовладельческо-барыжным каганатом где все люди сидя по концлагерям будут спасать барыг) становится более реальной. https://aftershock.news/?q=node/813903

То есть, по Ларушу, Россия - это такой пиперазин? Или серная мазь?

Высокого же он о нас мнения!

:)

А у него есть варианты?

7 процентов это как у нас ставки.

У нас средняя вроде даже ниже с учётом всяких льготных программ

Но и спрос на жилье тогда подойдёт к нашему уровню

Не завидую я в общем американским строителям.

Стройка встанет в ближайшей перспективе

Тем более у них быстрый цикл не то что у нас

Быстро сборные дома в тренде.

Тут вопрос не в том, что ставки как у нас, а в росте платежей.

Брал условный Джон ипотеку под 3% с платежом $2000 в месяц, тянул худо-бедно.

А теперь ему надо платить $4000-5000 в месяц и, внезапно, это за пределами его финансовых возможностей.

Большой пласт заемщиков вдруг стал неплатежеспособным. Вопрос, что дальше, будут их спасать, или будет обвал похлеще чем в 2008 году.

Я так понял это ставка фиксированная на 30 лет.

Для тех кто сейчас хочет взять.

Остальные платят по тем ставкам когда брали и они мало у кого поменяются.

Не совсем так, у многих плавающая.

у них фикса это для богатых и умных.....

пролетарии брали LIBOR+ - и вот они счас попали Конкретно....

Не знаю насчет "пролетариев", точнее сильно сомневаюсь, что именно они в основном берут adjustable-rate mortgages (рискну предположить, что именно "умные" предпочитают плавающие ставки). Но на данный момент доля таковых на рынке составляет 10%. Много это или мало? Фиг знает.

Наберите в Гугле:

how many adjustable rate mortgages are there

https://www.newyorkfed.org/medialibrary/media/research/current_issues/ci16-8.pdf

Вот что не верится что вот так всё красиво осталось с 2010 года....

Вот данные пополнее но и туту все также только вот меня напрягает одно слово - Conventional......

Доля займов с плавающей ставкой относительно невелика в США после 2008го, да, неприятно, но не смертельно. Это удар именно по новым займам на рынке и самому рынку, причем хитрый - сначала на низкой ставке разогнали цены, сейчас же новые покупатели имеют высокие ставки при этих пузырных ценах, что отсекает их от покупок, а если спрос рушится - летит в тартарары стоимость залогового имущества у тех, кто его купил по высокой цене при низкой ставке. И вот тут вопрос, начнут ли банки требовать досрочного погашения ввиду изменения стоимости залога?

Вот зря они не учли горький опыт россиян с валютной ипотекой:))))

В рублях нужно было брать а не в валюте? Так он тоже к доллару укрепился)))

В рублях бы меньше отдавать пришлось во итоге:)

Срочно нужны ураганы. Первый уже на подходе к Флориде.

Меня больше интересует, когда начнут отбирать и выставлять на продажу жилье ипотечников с плавающей ставкой.

Думаю пожары по причине поломок электропроводки скоро массово попрут, или что то типа того. Хороший способ сохранить хотя бы часть вложений за счёт страховой компании.

Если массово попрет, расследовать каждый случай будут до талого.

Талое это банкротство страховой компании. Бгг

По 30-тилетним трежерям ставка 3,885 сейчас

https://ru.investing.com/rates-bonds/u.s.-30-year-bond-yield

А ипотека, да - скоро нашу догонит.

Олигархия побеждает.

Ну что ж, значит в морг. Ибо платить проценты по ставкам больше чем в 2-3 раза чем раньше не сможет никто на Западе, ни ипотечники, ни бизнес. Кредитономика - ёк. Привет российским адептам накачки экономики дешевым кредитом от ЦБ. Признаем, что прямое финансирование ключевых отраслей из бюджета лучше?

А что за странный график в теле статьи?

Месячные изменения ипотечной ставки.

Пиндостан выпил яду, надо теперь подальше отойти чтоб не зацепило, а то вдруг подействует.

Ну и как камрады обратили внимание, есть ли понимание относительной доли ипотечников с плавающей ставкой?

Есть на начало года. 17% если по объему кредитов.

The adjustable-rate mortgage share of applications last week was over 9% by loan count and 17% based on dollar volume. At 9%, the ARM share was double what it was three months ago.

https://www.cnbc.com/2022/04/27/adjustable-rate-mortgage-demand-doubles-as-interest-rates-hit-the-highest-since-2009.html

"объявить систему центральных банков банкротом" - и вывести ЦБ РФ из этого гнилого кубла, наконец.

сейчас в ипотечном калькуляторе прикинул, что если взять халупу за 500к резанной под 7,08%, внести 100к предоплаты, то ежемесячно в течении 30ти лет нужно будет платить по 2,6 к резанной. Что уже находится за гранью разумного.

Не забываем про рефинансирование.

Раньше цена залога росла при падающих ставках новых кредитов под рефинансирование. Сейчас этого источника денег не станет...

Так обобщают, у остальных ведь осталась та же ставка

https://aftershock.news/?q=comment/13208508#comment-13208508

Так вот и выход из долговой пирамиды и всех проблем! Устраиваем суперкризис а потом создаём вместо бакса типо Е-бакс! Красивый ход господа