Зачем они нужны или как будут демонтировать второй уровень банковской системы.

По поводу Цифрового Рубля в информационном пространстве уже появилось множество статей. К сожалению, все они обсуждают или технические вопросы, или проблемы уровня «кому выгодно-невыгодно». Но никто не пытается рассмотреть «Цифровой Рубль» (и вообще цифровые валюты Центробанков) как «системный элемент» и попробовать ответить на вопросы «зачем?» и «почему?»

Я, конечно, должен предупредить читателя. Изложенное здесь Вы не прочтете в учебниках по экономике. Поэтому адекватность "моделей" и используемых "критериев" Вам придется оценивать самим.

И сразу же обязан извиниться за длинную и многословную "вводную", казалось бы не имеющую прямого отношения к теме статьи в заголовке. Но без погружения в описание текущего состояния, в котором находится мировая финансовая система, будут совершенно непонятны выводы, сделанные в конце. С другой стороны, если мне удастся разъяснить исходную проблематику, принципы и категории, в которых нужно рассуждать, Вы и сами сможете сделать дальнейшую довольно очевидную экстраполяцию в виде выводов. Вполне возможно, что Ваши выводы будут отличаться от моих. Но ничего страшного в этом нет. Это и есть непрерывный процесс познания и поиска.

И пока "Они" будут "приматывать скотчем костыли и подпорки" к финансовому механизму, который уже нежизнеспособен, пытаясь сохранить существующий финансовый порядок, "Мы", через перечисление общеизвестных банальностей и их синтез попытаемся внести ясность в завалы информационного мусора, отыскать "существенные" критерии его анализа и обрисовать, насколько возможно, адекватную модель того, что на самом деле происходит в мировой экономике. Имея такую модель, - поиск выхода из разворачивающегося мирового кризиса станет сугубо "технической", "утилитарной" проблемой.

Еще лет 10 назад была написана статья, к которой за прошедшее время ни добавить, ни исправить в ней было нечего.

Статью никто не заметил. Лишь отдельные сотрудники(?) Центробанков потихоньку переводили ее для публикации в зарубежных журналах.

Статья показывала наличие «конечных пределов» для существующей модели финансовой системы и указывала на игнорируемый всеми параметр, задающий границы ее работы. Заканчивалась она словами...

«Сколько еще времени второй уровень банковской системы будут "кормить" вручную и скупать его бумажный мусор непонятно. Также непонятно и как его будут демонтировать.

Банковская система стала одноуровневой де-факто, пока еще сохраняя структуру двухуровневой, а никто ничего не понял.

Так существует ли банковский мультипликатор?

Так таки да, но уже нет.»

И вот теперь в хаосе метаний финансовых "элит" появился важный недостающий элемент. С его помощью потенциально возможно создать другой финансовый механизм и даже обойтись при этом без войны и разрушения мировой системы обменов. Но мир будет уже другой.

Давайте коротко пробежимся по основным моментам старой статьи. За подробными рассуждениями я отсылаю к ней, а здесь они будут в виде набора голословных утверждений.

Они самоочевидны, но по какой-то причине ни один "мыслитель" от экономики не может их произнести вслух четко и ясно, чтобы ни у кого не оставалось сомнений в том, как именно работает современный финансовый механизм и, самое главное, где он заканчивается. (Так как от этого зависит адекватный выбор инструментов и способов выхода из сложившегося тупика.)

Итак, утверждения:

1) На сегодняшний день в мире преобладает двухуровневая банковская система, состоящая из двух основных элементов, - Центрального Банка и стоящими в его окружении системы коммерческих банков. Для лучшего структурирования наших представлений о «финансовом пространстве», в котором они действуют, разделим данный финансовый механизм на две условные половины: «реальную» и «виртуальную», граница между которыми проходит по «разделительной стенке - переходу» в виде коммерческих банков.

2) Обслуживанием реальной (физической) экономики занимается система коммерческих банков. (Она является в определенном смысле «полупроводниковым p-n переходом» между «реальным» и «виртуальным» финансовыми пространствами и сопрягает их между собой, обеспечивая проводимость финансовой «среды» через «рекомбинацию и размножение носителей заряда» долги-деньги (используемая аналогия «электроны-дырки»).) При этом реальная экономика располагает денежной массой в размере, который представляет собой общий объем всех непогашенных кредитов.

3) (Крайне важно!) Второй уровень банковской системы (коммерческие банки) эмитирует денежную массу, обслуживающую реальную часть экономики, только под ее залоговую базу.

4) (Крайне важно!) Залоговая база не является неисчерпаемым ресурсом. Она конечна.

5) Залоговая база может быть реальной (имущество) или виртуальной ("ценные бумаги", «долги», «обязательства»).

6) Виртуальная залоговая база (долговые обязательства, облигации, акции и т.п.) расширяет общие границы залоговой базы, но не делает ее бесконечной. (Хотя бы потому, что небесконечна вера кредитора в возможность возврата бесконечного долга.)

7) Во многих странах, в основном так называемых "развитых", наблюдается исчерпание не только реальной залоговой базы, но и давно уже прощупываются пределы роста "виртуальной", базирующейся на «вере», «доверии» «инвестора».

8) (Крайне важно!) Исчерпание залоговой базы делает невозможной денежную эмиссию в реальную экономику.

9) Исчерпание свободного залогового имущества в реальной экономике приводит также к другим серьезным эффектам. А именно к логической «инверсии» механизма кредитования. К примеру, если «ранее» рост ставок приводил к привычному нам падению цен в экономике

(так как снижалось денежное предложение и денежный голод вынуждал производителей снижать цены, компенсируя собственную нехватку денег дополнительным ростом задолженности),

то в новой "реальности" рост ставок ведет только к дополнительному росту цен (так как размер ставок включается в цены производителей, а кредитный мультипликатор, построенный на кредитной монетизации стороннего залогового имущества, отключается и не ведет к расширению денежного предложения). Кредитование в реальную экономику становится «все более» невозможным, так как «каждый новый заемщик, приходящий на рынок кредитов, видит, что он будет вынужден платить не только за себя (проценты по своему кредиту за свое же заложенное имущество), но и (в виде высоких цен контрагентов) "за того парня" который взял кредит раньше (и уже включил в свои цены проценты по своему кредиту) . И (по уровню окружающих цен и собственных доходов, то есть по "среде") заемщик видит "нереальность" возврата такого кредита и гарантированную потерю залога.»

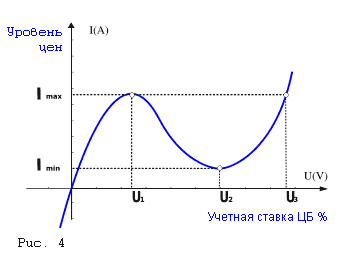

Поведение данного механизма подробно разбирается в статье "Так существует ли банковский мультипликатор?" И представляет собой вот такую кривую.

Говоря другими словами, второй уровень банковской системы, используя «залоговую базу» имеющуюся в экономике с помощью «кредитного мультипликатора» инвертирует нормальную логику работы финансового механизма (но только на небольшом участке!). В интервале значений ставок U1-U2 "дифференциальное сопротивление" меняет знак.

(!) И это единственный участок, в котором работает система банковской мультипликации и, соответственно, двухуровневая система коммерческих банков.

(В исходной статье используется аналогия с «туннельным диодом», обладающим таким же участком отрицательного дифференциального сопротивления, который используется в радиотехнике для усиления и генерирования колебаний (используя энергию "батареи", естественно). Поведение данного электронного прибора во многом схоже с процессами, происходящими в условном «P-N переходе» стены коммерческих банков.)

При израсходовании ресурса в виде свободной «залоговой базы» в реальной экономике (энергии "батареи") - участок «отрицательного дифференциального сопротивления» U1-U2 размывается и исчезает. Сопротивление из отрицательного становится положительным. И система коммерческих банков, которая ранее была «усилителем и генератором» политики Центрального Банка, становится лишь дополнительным звеном чистых потерь. Двухуровневая банковская система становится одноуровневой де-факто, сохраняя при этом структуру двухуровневой.

Примечание: Остановлюсь на этих трех графиках подробнее, так как вопрос принципиально важный и он совершенно "не раскрыт" в экономической науке.

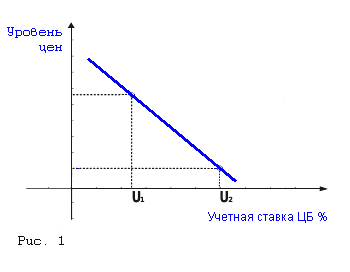

Логика рассуждений тут предельно проста. Первый график (рис 1.)представляет собой обычную, хорошо знакомую нам логику банковского кредитования. Высокие ставки, -> значит мало кредитов, -> значит мало денег в обороте экономики, что вынуждает экономических агентов снижать цены. (Ну, или наоборот, - "низкие ставки, - значит много кредитов... и т.д.) Казалось бы, эта "универсальная" причинно-следственная связь (или, как говорят учебники - "трансмиссионный механизм") действует на данную функцию на всем ее протяжении. По крайней мере "экономическая наука" нигде не говорит, что у этой логики есть конечные пределы и смело на практике оперирует "космическими" ставками в 300% годовых (Украина. Октябрь 1994 года.), не утруждая себя объяснениями "а возможно ли это и что должно получиться в результате?".

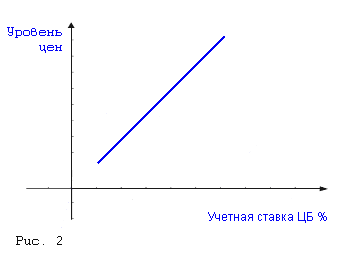

Однако, как вменяемые люди, мы не можем не понимать, что если устремить аргумент функции к пределу в плюс (или минус) бесконечность и "предложить" экономике кредиты по этим ставкам, то и цены у нас взлетят также в плюс (или минус) бесконечность. Процент по кредиту ведь тоже нужно включить в цены. А значит и наш график должен иметь вот такой вот вид как на рис 2. И это есть нормальное (в смысле обычное) поведение функции. С бесконечностью не поспоришь.

Но поскольку логика первого графика тоже имеет место быть, то значит наша "функция" не является монотонно возрастающей (убывающей). На ней где-то должны иметься вот такие точки перегибов (экстремумы), как на третьем графике (см. рис. 4).

Да, действительно, логика первого графика (рис. 1) хорошо работает в экономике, насыщенной большим количеством потенциально свободного залогового имущества, но работает она только в некотором интервале (U1-U2 на графике рис. 4). То есть, пока экономика берет кредиты и работает банковский мультипликатор.

А теперь мысленно представьте себе, что мы перевалим через перегиб функции U2 и "пойдем" со своими ставками дальше, вправо по графику к "плюс бесконечности". (чтобы не вступать в отвлекающие споры, нам совершенно неважно, где находится этот экстремум U2 , мы просто знаем, что он "где-то существует".)

Что это значит? А это и есть тот самый "таинственный и загадочный зверь" под названием "стагфляция", логичное объяснение которого никак не дается экономистам. (Нет, разумеется "объяснений" стагфляции в кавычках имеется превеликое множество "кривая Филиппса", "сырьевая инфляция"... или вот это, прекрасное в своей универсальной применимости для чего угодно, - "неверная экономическая политика государства". Если не жаль потраченного времени - пробегитесь глазами для того, чтобы иметь представление об "уровне" научной дискуссии специалистов. Вроде бы и не солгали, но ведь полная "смысловая пустота".)

Почему так происходит? Потому, что вся "мировая экономическая мысль" бьется только на небольшом участке функции "ставки-уровень цен", а именно между U1-U2 . И при этом пытается "экстраполировать" эту же логику за его пределы. Но она вне этих пределов не работает, там "законы" другие. Они не сложнее, не проще... они просто другие.

10) Так как сам по себе мультипликатор является лишь следствием работы кредитного механизма, то "раскрутить мотор" мультипликатора какими-то мерами технического характера нельзя. (Игра ставками, требованиями к резервам… не работает или работает только короткое время, пока устанавливаются «переходные процессы»). Мультипликатору необходимо «топливо» в виде свободного залогового имущества.

К примеру, условный «закон о выводе лесов из госсобственности с возможностью их отчуждения» добавит немного свободной залоговой базы в общий "котел" и мультипликатор на какое-то (конечное!) время оживет. Так как таким образом в экономическом обороте появится свежее «имущество», которое будучи «оцениваемым» и принимаемым «в залог» сможет возвращать в оборот реальной экономики «застрявшие» в «необязательных резервах» комбанков деньги. Затем потребуется новая порция "топлива". И так будет продолжаться до тех пор, пока «топливо» не закончится.

11) Так как на любой цикл частного (это уточнение важно как с точки зрения «сжимаемости» оборотной денежной массы, так и формируемой отраслевой структуры экономики. Об этом ниже.) кредитования накладывается процент ставок, то (!) скорость процесса обременения залоговой базы всегда больше, чем скорость освобождения ее по мере выполнений обязательств по кредитованию.

12) Рано или поздно вся возможная залоговая база обязана оказаться под залогом или "деградировать" (то есть окончательно перейти к собственнику, который не нуждается в кредитах. Он их и сам предоставит кому угодно). Тем более, что скорости процессов разворачиваются в геометрических прогрессиях. Поначалу эти «сходимости рядов» незаметны, потом их уже не остановить.

13) Для торможения экономической активности вовсе не обязательно чтобы вся возможная залоговая база оказалась под залогом. Достаточно того, что под обременением окажется "существенная часть" из доступного к залогу имущества. Далее система становится «дефляционно неустойчивой», так как в целом она охвачена положительными обратными связями.

Если Вы вдумаетесь в этот процесс, то легко поймете ту панику, которая возникла в 2008 году. Хотя тогда система всего лишь «пошатнулась», но никуда не упала. По состоянию «на сейчас» она только накопила еще большую «неустойчивость». Так как причина этой неустойчивости - «исчерпание свободного залогового имущества» в реальной экономике никуда не делась, ситуация только ухудшилась. И продолжает ухудшаться далее.

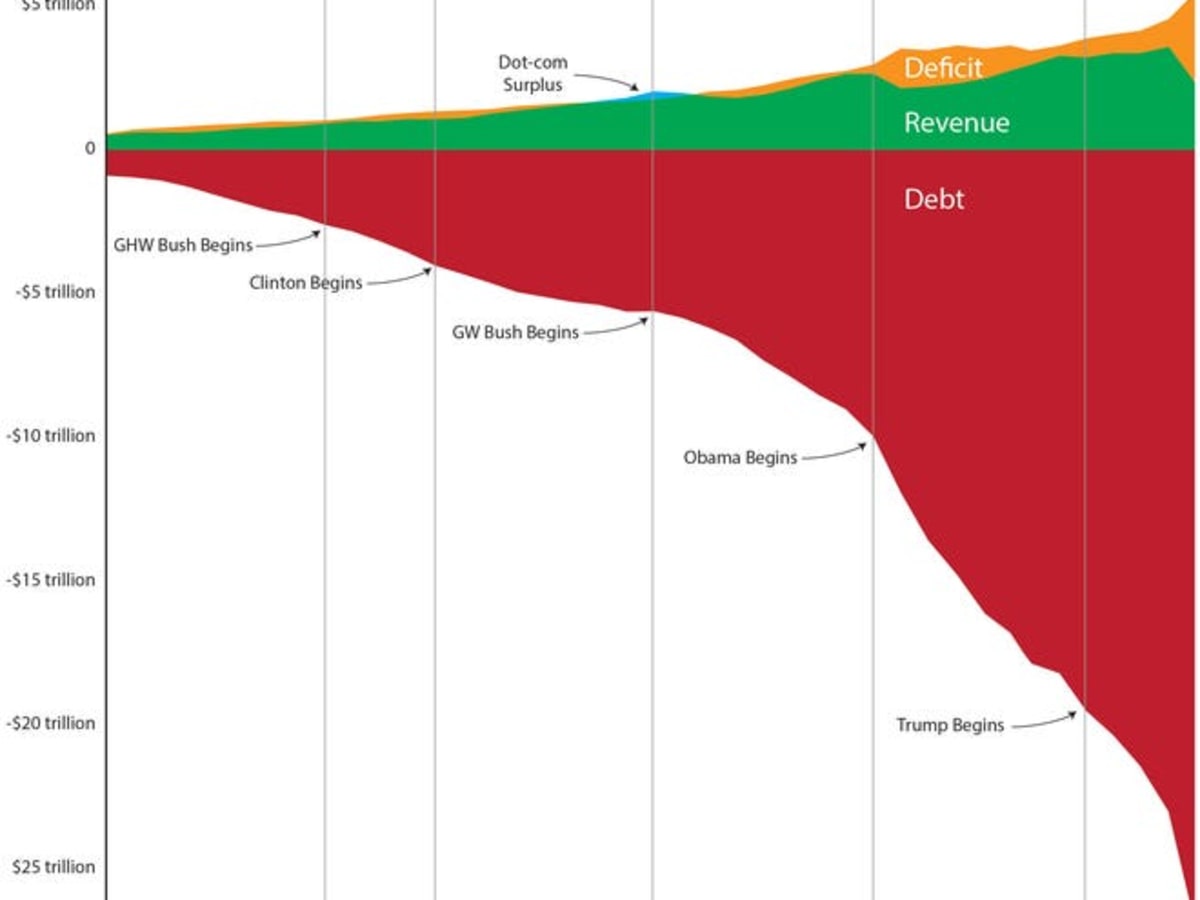

Да, конечно, какое-то время банковскую систему можно поддерживать "на плаву" (то, что сейчас и происходит). Подсовывая вместо реального залогового имущества "виртуальные суррогаты" в виде «ценных бумаг», снижая требования к резервам, вводя отрицательные процентные ставки и т.п.. (возможно вы заметили стремление к лавинообразному взлету госдолга в отдельных странах?

Debt – долг (в данном случае государственный)

Revenue – доход,

Deficit - дефицит

Это оно и есть. Заместительная терапия, чтобы «прокормить» коммерческие банки «виртуальным» залоговым «имуществом» в моменты, предшествующие обрушению всей банковской системы. Под «обрушением» подразумевается «запирание всей экономики в дефляционном коллапсе», а не инфляционная спираль, которая является другим полюсом неустойчивости. Но инфляция возможна лишь при «избытке» свободного залогового имущества в экономическом обороте. Как пример - «открытие Америки», когда целый континент был введен в экономический оборот или «разрушение СССР», когда одномоментно было вброшено в залоговую оценку и монетизацию колоссальное количество производственной инфраструктуры.)

Но до тех пор, пока «Великий Илон Маск» не сможет ввести в экономический оборот Земли хотя бы Марс, - все это "гальванизация дохлой лягушки". Реальная экономика, конечно, подергается, но не оживет. Деньги будут продолжать скапливаться в "наличке", в «необязательных резервах» банков или в «трежерях».

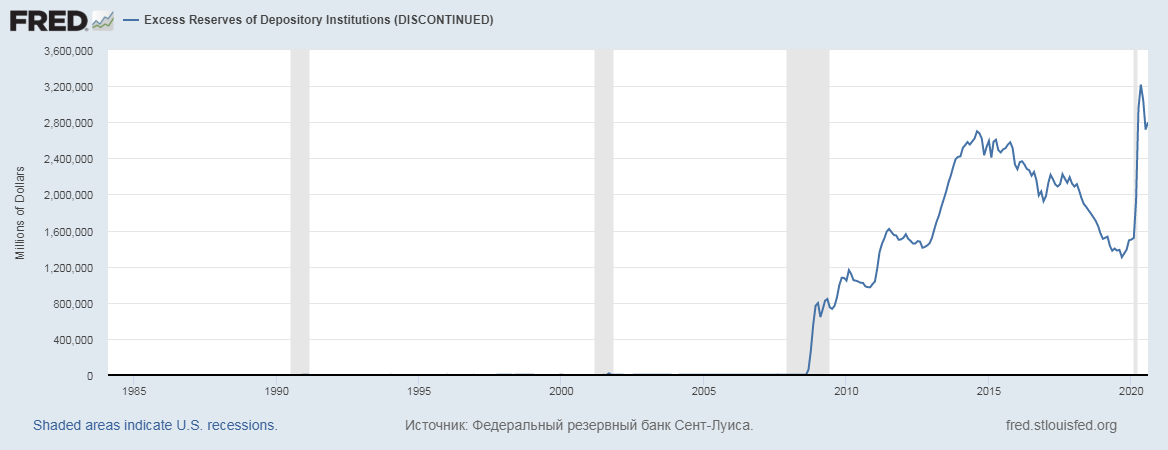

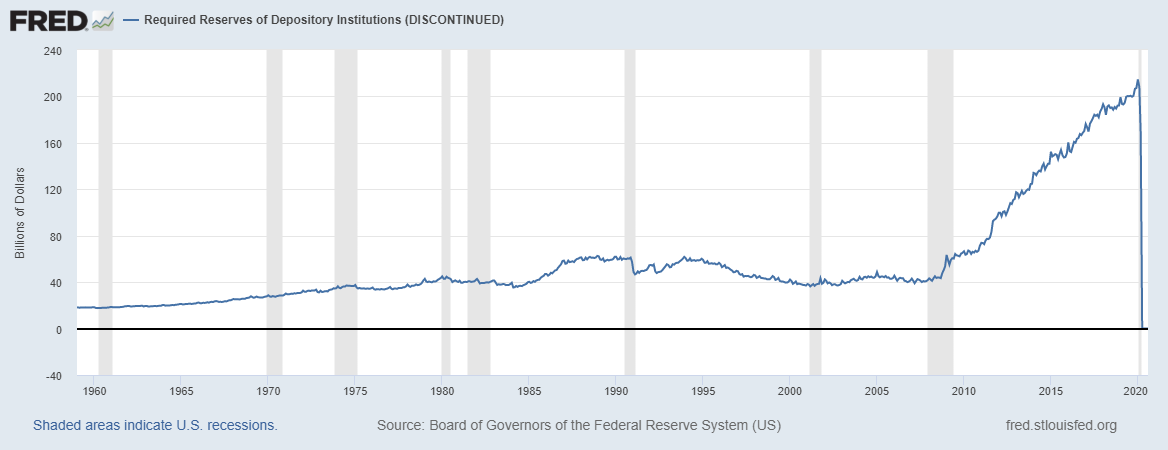

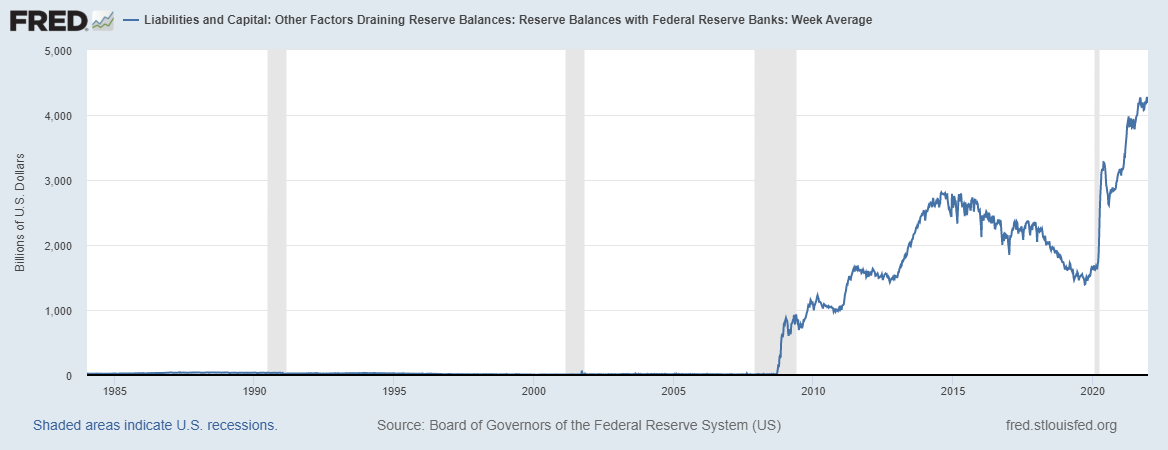

График роста необязательных резервов коммерческих банков в ФРС. Публикация прекращена.https://fred.stlouisfed.org/series/EXCSRESNS

Причем процесс «складирования денег» комбанками на данный момент достиг уже такой степени абсурда, что Федеральная Резервная Система с 15 марта 2020 года под крики "теперь важнее капитал банка" просто отменила такое базовое, системообразующее понятие как «обязательные резервы». (Письмо от 20 августа 2020 года.)

Публикация «обязательных резервов» прекращена. Отныне они равны нулю.

https://fred.stlouisfed.org/series/REQRESNS

Казалось бы теперь все ограничения для коммерческих банков сняты и кредиты могут живительным потоком хлынуть в изголодавшуюся реальную экономику, бесконечно мультиплицируя любую, даже очень маленькую, денежную базу. Но ничего подобного не произошло. Как мы видим, резервы от этого не уменьшились и кредиты в реальную экономику не возросли.

"необязательные" резервы просто слились с "обязательными", но кредиты в экономику все равно не пошли.

https://fred.stlouisfed.org/series/WRESBAL (без налички в хранилищах. С наличкой здесь, но почти неотличимы.)

"Бернанке вообще предложил отменить все требования к резервам. По мнению руководства Федеральной резервной системы, в конечном счете ее операционная сеть позволит отменить минимальные резервные требования, которые создают дополнительные расходы и диспропорции в банковской системе. И, по данным Стива Кина, примерно 6 стран ОЭСР уже покончили с требованиями к резервам (Кин подтверждает, что резервов нет в Австралии; я знаю, что и в Мексике их нет; предположительно, и в Канаде, Новой Зеландии, Швеции и Великобритании нет требований к резервам" . (2010 год)

Также нет требований к резервам в привязанном "Валютным советом" к доллару США Гонконге, также в Украине уже нет резервов для национальной валюты.

Вы понимаете, что это означает?

То, что нет больше фундаментальной основы «банковской системы с частичным резервированием», которая работала как минимум последние 350 лет и изучается в каждом учебнике по экономике. А значит не существует и самой "банковской системы с частичным резервированием".

И Федеральная Резервная Система поставила под этим свершившимся фактом свою заверяющую подпись. (хотя мы это сделали еще 11 лет назад)

Подчеркну: "Не существует" не когда-нибудь в будущем. А прямо сейчас. Этот факт, - бомба, которую предпочли тихонько замести под ковер и "не заметить".

Но просто "не заметить" не получается, так как процессы деградации финансового механизма никуда не делись и "бомба под ковром" продолжает "тикать". Это не график, которому можно сказать «Стой! Раз-два!» И то, что по прежнему распухающие резервы теперь уже все целиком относятся к категории «необязательных» не может вытолкнуть деньги «со склада» в реальную экономику. А значит и далее будет тормозиться денежное обращение, приводя (в виде рефлекторной, но совершенно бесполезной реакции системы) к сверхнизким или даже отрицательным процентным ставкам, убивающим механизм кредитного формирования денежной массы на корню.

(Ну сами подумайте, какой смысл коммерческому банку пытаться привлечь деньги от «населения» под ненулевой процент, если он всегда может их взять у Центробанка под «нулевой» или даже отрицательный. Какой смысл «населению» вынимать «из подушки» «первичные», центробанковские деньги (наличку) и отдавать их комбанку под ничтожный, фактически «нулевой» процент? Просто, чтобы рискнуть ими из спортивного интереса?)

Кольцо кредитно-депозитного мультипликатора при околонулевых, или, тем более, отрицательных ставках, разорвано.

Цитата: "Ловушка ликвидности возникает, когда люди накапливают наличные, ожидая неблагоприятных событий, таких как дефляция , недостаточный совокупный спрос или война ."

То есть все переворачивается с ног на голову и "следствие" выдается за "причину".)

В таких условиях ожидание «живительной гиперинфляции» выглядит по меньшей мере странно. Откуда возьмется то невообразимое количество ликвидного, привлекательного и высокоценного имущества, которое может быть оценено системой коммерческих банков, заложено, монетизировано и уж затем хлынет в виде кредитов в реальную экономику? Это невозможно. Реальная экономика не имеет такого имущества, либо оно законодательно недоступно к отчуждению (например, леса, земля, недра и т.п.)

Сказанное, конечно, не означает, что буквально ничего нет. И для многих стран, в том числе России, этот вопрос пока не сильно актуален. Но этого нельзя сказать о так называемых "развитых". Им катастрофически не хватает "топлива" в виде свободного залогового имущества, пригодного для "сжигания в топке" кредитного мультипликатора. Беря его в залог и монетизируя в виде кредитов. Паровоз ещё пыхтит, но уже не едет. В экономике отсутствует в "товарном" количестве свободное (от обременений) ликвидное имущество, законодательно доступное к отчуждению. Они его ищут (с переменным успехом) в других странах. Это означает, что система коммерческих банков "не жилец" в сколько-нибудь обозримой перспективе. Если, конечно, откуда-нибудь с Марса вдруг не свалится новый континент из серии "открытия Америки" или не развалится второй раз СССР, чье имущество можно будет массированно сжигать в печке кредитного мультипликатора системы коммерческих банков стран "победителей-открывателей", раскручивая обеспеченную эмиссию. (Ну или классический выход - война с массовым сжиганием долгов и освобождением залогового имущества от обременений. Но в условиях наличия ядерного оружия можно ведь и по зубам крепко получить.)

Попытки же подменить реальное имущество виртуальным, например, ростом «Госдолга» на балансе, не пропустит кредитные деньги в оборот реальной экономики. Они так и останутся «по другую сторону» системы коммерческих банков, в «виртуальной» ее части. Что может привести лишь к росту цен на виртуальные активы в виде акций, «ценных бумаг» и т.п.

Да. Вы можете наплодить прорву денег в виртуальной части. И в этой «виртуальной» части будет сумасшедшая инфляция под названием «рост рынков». Но реальная экономика, стоящая по другую сторону «стены» коммерческих банков, будет по прежнему испытывать денежный голод и скатываться в дефляцию.

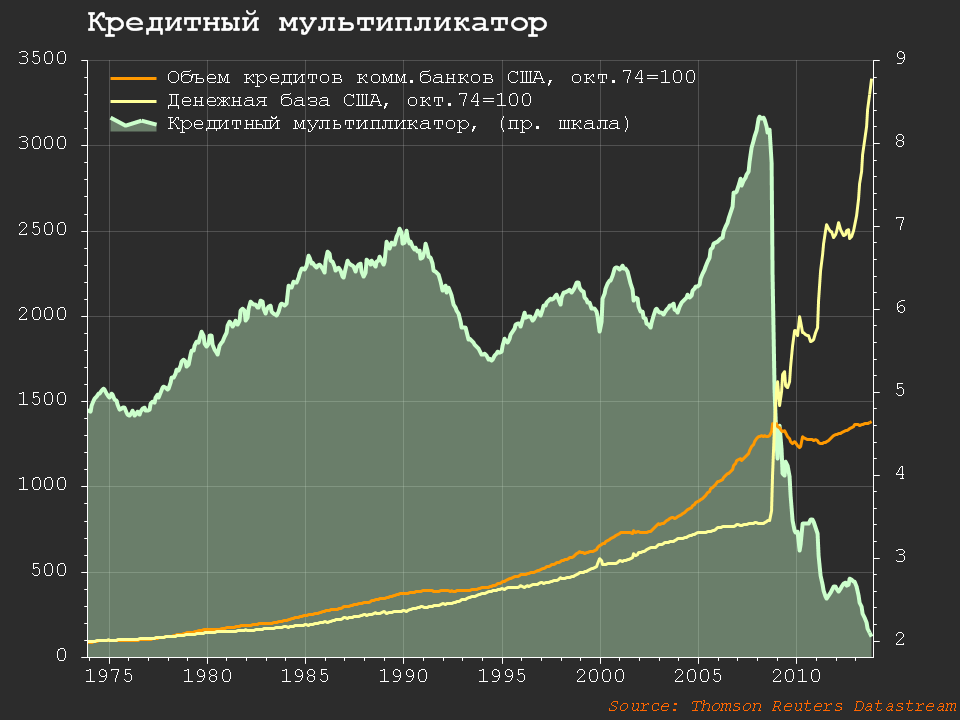

Ровно о том же говорят и графики кредитного мультипликатора, денежной базы и объемов кредитования коммерческих банков.

"Океан денег" денежной базы не в состоянии просочиться из "виртуала" в реальную экономику через слой коммерческих банков.

Участок "отрицательного дифференциального сопротивления" U1-U2 на рис.4 "размыт" и практически исчез. Кредитовать не под что. Все эти чудовищные скачки на графиках с трудом поддерживают необходимый объем кредитования реальной экономики, что в любую секунду может "схлопнуть" систему в дефляционный коллапс, из которого уже нет выхода. Только полный развал финсистемы.

Акцентирую Ваше внимание: дело не в том, что «денег мало». Их совсем не мало. Дело в том, что денег мало там, где они нужны, - в обороте реальной экономики. И система коммерческих банков как «рекомбинационная мембрана», порождающая кредитную денежную массу в виде неразрывной связки "долг-залог-деньги", просто не в состоянии пропустить деньги через себя. Подобные денежные перетоки в реальную экономику блокированы самой логикой работы банковской системы. Выдавать деньги в реальную экономику «не под что». А те крохи, которые попадают в нее (от эмиссии «акций» или "государственных трат") совершив один «оборот» мгновенно высасываются уже созданным колоссальным долговым навесом, находящимся в виртуальной ее части.

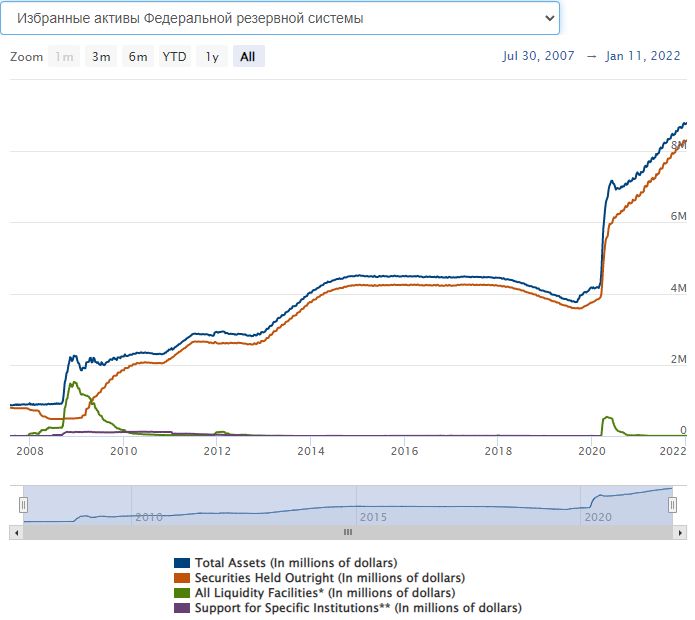

8,29 Трлн. Securities held outright - состоят на 5,672 Трлн. из Гособлигаций разных видов и 2,615 Трлн. "секьюритизированного мусора" ипотечных облигаций, который обесценился (бы) в 2008 году но был скуплен ФРС на свой баланс, чтобы избежать массового разрыва кредитно-долговых цепочек..

(!) государственные траты становятся едва ли не единственным инструментом, поддерживающим реальную экономику в сколько-нибудь жизнеспособном состоянии

Примечание 1: Возможно ли в принципе раскрутить инфляцию в реальной экономике при истощенной залоговой базе?

1) В такой ситуации провал "отрицательного дифференциального сопротивления" практически исчезает и функция "ставки-цены" становится монотонно возрастающей на всем ее протяжении. То есть положительными ставками можно добиться и роста общего уровня цен в экономике. Но подобная "инфляция" уже не будет сопровождаться расширением производственной активности. Наоборот, реальная экономика будет "скукоживаться". Активная ее часть по мере стягивания "одеяла" остатков денежной массы с остальной экономики будет стремиться "свернуться в точку". Это стагфляция (стагнация + инфляция).

(! ) При этом нужно иметь в виду, что данные рассуждения не учитывают существующий долговой навес над экономикой. Подобное раскручивание "инфляции" в виде стагфляции возможно лишь при относительно спокойном состоянии огромной долговой пирамиды. Пока в ней не рвутся долговые связи, эта "опухоль" жива и через множественные кредитные каналы связана с реальной экономикой. В случае же обрушения пирамиды долга она, спасая себя, выметет из кровеносной системы реальной экономики последние остатки денег "досуха".

2) Есть еще один возможный вариант раскрутки инфляции в реальной экономике - скупка валюты Центробанком. Но он пригоден лишь для "вторичной" экономики и в общем случае обладает целым ворохом негативных последствий, из которых, на наш взгляд, наихудшим является перестройка структуры экономики под нужды экспортера. Его мы здесь не рассматриваем, так как он подразумевает «подчиненность» анализируемой экономики по отношению к условной «метрополии». К тому же, в таком случае сама макроэкономическая проблема просто делегируется "вовне".

Если же рассматривать экономику как «Макроструктуру», то есть структуру, у которой все средства производства и управления находятся «внутри» а не «снаружи», валютный (внешний) канал раскрутки инфляции невозможен.

Поясню: модель рассмотрения локальной экономики как «Макроструктуры» не является «нереальным допущением», так как при соблюдении сбалансированности внешнеторговых обменов даже экономику отдельной страны вполне можно считать целостной «Макроэкономикой». Раскачать в ней инфляцию (или дефляцию) через валютный канал невозможно.

Примечание 2: Но! У "валютного канала" есть еще одно противоречивое и интересное следствие. Поскольку экономические взаимосвязи замкнуты в кольцо, то почти всегда на каком-то "сегменте кругооборота" можно обнаружить "пару нюансов", которые превращают "недостаток" в отличное "оружие".

Грамотная система управления" отдельной страны может использовать подобную "вторичность" и "валютный канал" эмиссии на благо ее развития. Это возможно, когда страна обладает настолько высококлассной "системой управления", что может этот процесс сделать управляемым и направить в нужное для страны русло, регулируя и поддерживая необходимый уровень инфляции внутри страны через валютный канал в ручном режиме. Что может свидетельствовать о высочайшем уровне «системы управления», способной активно проектировать и решать подобные задачи.

Да, да. "Стабфонд", "ФНБ", которые "нужно срочно потратить на благо пенсионеров всей страны" - это просто "бачки ресиверы", которые не позволяют трансграничными перемещениями больших денежных масс за пару циклов "притока-оттока" раскачать и развалить реальную экономику страны. Они поддерживают "давление в системе" в оптимальной норме. Механизм вполне рабочий, нужно лишь следить, чтобы "оттоки" валюты не превысили возможности "бачка ресивера" (не опустошили его), сохранив "линейность" и управляемость процессов.

Это дает возможность заниматься осмысленным, целенаправленным формированием внутренней экономической структуры страны. Таким образом Вы имеете и доступ к нужным ресурсам, доступным Вам "извне" и относительное "спокойствие" внутреннего финансового механизма, который еще и управляем Вами.

Примечание 3: Если у кого-то возникает вопрос: "а для чего вообще нужна инфляция?" - рекомендую также прочесть несколько устаревший, но вполне еще адекватный фрагмент "о положительных обратных связях в экономике".

Инфляция помимо полезного обесценивания долговой пирамиды "... Она обостряет желание «инвесторов» избавиться от своих денег и таким образом заставляет их «инвестировать». ...

Инфляция это вынужденная мера, так как "слабая инфляция", - это единственное состояние, в котором экономика, построенная на стремлении ее субъектов к "прибыли", может находиться в сколько-нибудь устойчивом состоянии. Иначе разрушается вся финансовая система, которая подразумевает возврат денег в экономику в виде "инвестиций" под будущую прибыль. ...Эта стабильность есть результат постоянного балансирования Центробанка между свалом экономики в инфляционную или дефляционную спираль. (Представьте себе акробата, пытающегося балансированием ставки рефинансирования удержать вертикально длинный шест, по которому постоянно ползет вверх все большая и большая масса "заработанных" денег. Все равно когда-нибудь масса денег на "верхушке шеста" будет настолько велика, что совершив несколько судорожных прыжков (в инфляцию или дефляцию) он все равно его не удержит".

В спокойных условиях (т.е. при неистощенной залоговой базе в экономике) Центробанки обладают довольно широкими возможностями с помощью «ставок» и «требований» менять «угол наклона плоскости», по которой скатываются финансовые агенты, но они не в силах запустить механизм кредитной мультипликации комбанков в случае исчерпания «залоговой базы». Кончилось "топливо" в виде свободного залогового имущества. "Скрести по сусекам" ещё можно, но это не выход и ситуация "дефляционно" нестабильна. После лавинообразного дефляционного коллапса ни о каких сложных производственных процессах, требующих сложнейшей сборки разнообразнейших ресурсов из различных концов мира, уже не будет идти речи. И что с этим делать?

Массово расплодившиеся электронные валюты являются в определенном смысле рефлекторной реакцией системы на маячащий «на горизонте» тупик заклинившего финансового механизма. Финансовые власти, которые смотрят на проблему "сверху", не могут не видеть, не понимать его суть. Они «разрешают» выпуск различных цифровых "валют" (особенно частных, их не жалко), которым дозволено порезвиться на поводке, чтобы посмотреть, что из этого выйдет. Но, самое интересное, что все, словно сговорившись, обсуждают лишь технические вопросы новой "цифровой валюты". (Даже ЦБРФ и Валентин Юрьевич.) В лучшем случае ищут "кому это выгодно". Но никто и полусловом не обмолвился о системных причинах столь глобального поиска выхода по всему миру. Как будто такие массовые тренды, как создание альтернативных систем расчетов различными ЦБ и всякими "фейсбуками" могут возникать "просто на ровном месте". (Никогда не было и вдруг раз! И всем захотелось и стало вдруг «можно».)

Но ведь не имея понимания и модели сложившейся ситуации невозможно проектировать и сколько-нибудь адекватные выходы из нее.

Однако что можно сделать, чтобы система расчетов не приказала долго жить?

Именно то, что "не сделать" просто не получится. Нужно проанализировать и осознать модель существующей финансовой системы. Определить роль и место в ней второго уровня (коммерческих банков) и преобразовать всю систему в одноуровневую, сохранив целостность и жизнеспособность системы расчетов.

Система «Цифровых Денег» Центробанка может подменить логику финансового механизма. Удалить из него исчерпавшее себя понятие «залогового имущества» и заменить его... , например, «личной ответственностью» заемщика (физлица) или "контролем деятельности" для юрлица. Механизм неидеальный, но вполне работоспособный. Тем более, что в существующих условиях «перебирать харчами» не приходится. В любой момент может случиться "2008 год". И совсем не факт, что и в этот раз «реальная экономика» всего лишь «пошатнется». В конце-концов, периодически стартующие «вертолеты Бена Бернанке» могут просто не успеть вылететь и она наглухо схлопнется в дефляционном коллапсе, рассыпавшись на мелкие зоны натурального хозяйства.

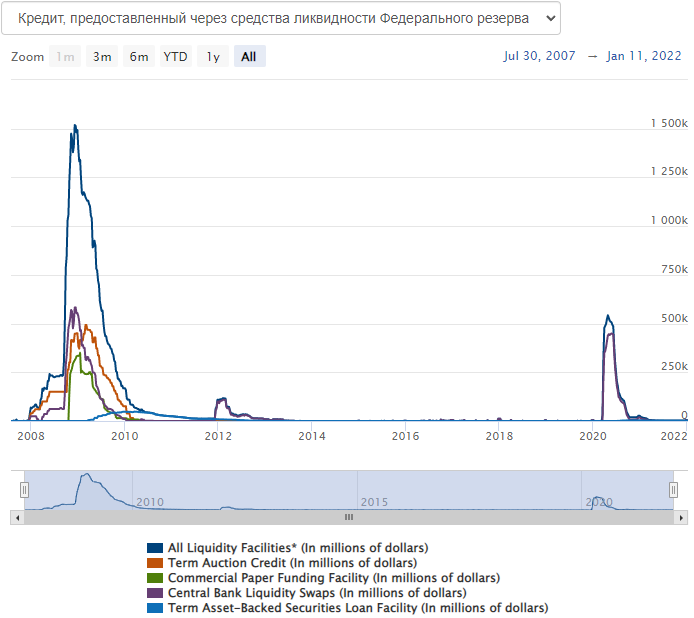

https://fred.stlouisfed.org/series/SWPT

По данному графику мы видим, что процессы дефляционного "сжатия" склонны развиваться лавинообразно и краткосрочно купируются вот такими всплесками массированной "денежной заливки" спонтанно начинающихся "пожаров".

Подчекрну: Это не плавно развивающиеся процессы. Это нестабильные процессы, охваченные сильной положительной обратной связью. То есть малейшее отклонение от точки равновесия приводит к еще большему отклонению от первоначального состояния. Промедление с компенсирующей реакцией на отклонение недопустимо.

И не думайте, что дело здесь только в «мелких неприятностях» падения уровня жизни. Когда в «сельхозрегионы» не поступят «удобрения и топливо» они не посеют и не пожнут… когда в города не поступит «еда» и «энергия»… они опустеют и отнюдь не мирными методами.

Нет. Это совсем не наши «девяностые», которые были простым и самым настоящим «животворящим гипером» с горой прекрасного, ликвидного залогового имущества в виде вброшенной «в оборот кредитной монетизации» производственной инфраструктуры. Тогда лавина кредитных денег "всего лишь" заливала «Ниагарой» скромные "ширпотребные" производственные возможности реальной экономики. (Другие механизмы, другие следствия.)

В этот раз подобного "детского сада" не будет. Все будет серьезно и иначе. Война всех со всеми, так как кредитовать реальную экономику теперь уже не под что.

И это не какие-то запланированные «козни рептилоидов». Они, наверное, и сами обалдели от открывающихся перспектив, судя по массовой суете с «криптовалютами». (Что, однако не отменяет попыток использования ими данной ситуации в каких-либо своих интересах.). Это просто экстраполяция работы существующих финансовых механизмов с учетом «среды», в которой они работают.

Итак, что же такое «Цифровой Рубль» Центробанка?

Это потенциальная возможность быстро и бесшовно заместить двухуровневую банковскую систему в случае «критической ситуации» резкого дефляционного сжатия мировой экономики.

«Цифровой Рубль» Центробанка является (по крайней мере на данный момент) страховочным финансовым механизмом, призванным обеспечить «проводимость» платежей по экономике России в случае разворачивания в мире неконтролируемого, лавинообразного дефляционного коллапса, который в виду открытости финансовой системы не сможет не заблокировать и национальную платежную систему. Даже при том, что в России еще не подобрались к израсходованию всей возможной залоговой базы и проблемы так называемых «развитых» стран экономики России касаются лишь косвенно. И то, в основном, через открытость финансовых границ и "неполноту импортозамещений".

Введение Цифрового Рубля не означает, что сразу же после введения цифровых денег Центробанка систему коммерческих банков будут автоматически уничтожать. (Разве только в случае каких-либо «форс-мажорных» обстоятельств.) В общем же случае этого не требуется. Они уничтожат себя сами.

Почему?

Потому, что "Высшим пилотажем" системы управления являются не экстремальные переходы от одной системы к другой. Гораздо грамотнее выстроить новую, параллельную структуру, а затем по мере ее проверки и готовности «переложить на нее нагрузку».

Старая система обычно остается в «холодном резерве» (если содержать ее не затратно) или идет «на запчасти».

(Ну в самом деле, чем отличается для пользователя розничное отделение ЦБРФ от такого же отделения коммерческого банка? Да ничем. Даже кассир может сидеть тот же. А бенефициары и внутренняя логика работы рядовому пользователю не видны.)

Таким образом происходит бесшовный переход на новую систему, который пользователи вряд ли даже заметят.

А наиболее шустрые и сообразительные коммерческие банки могут даже успеть встроиться в новую систему на каких-нибудь «выгодных» для себя условиях.

Да, система будет совершенно другая, но банковская розница никуда не денется и найти в ней «место под солнцем» может оказаться лучше, чем просто исчезнуть.

Однако при этом изменится структура используемого финансового механизма, что повлечет за собой длинную цепочку следствий.

Какие структурные изменения можно ожидать после введения "Цифрового Рубля" Центробанка?

1) Первым и прямым следствием будет превращение «двухуровневой» банковской системы в одноуровневую. (На самом деле это лишь фиксация события. Де факто она уже давно выродилась в одноуровневую и просто «зависла» в неопределенности бытия между изменившейся реальностью и не отвечающими ей финансовыми механизмами.)

2) Одноуровневая банковская система - это «Госбанк».

3) Госбанк не может ориентироваться на «рыночную целесообразность», вынуждающую его кредитовать субъектов реальной экономики используя логику «микроэкономического объекта» в ожидании «частной прибыли» от кредита. (Он вообще не понимает слова "прибыль". У него все "внутри". И если где-то "распухло" - это не "прибыль", это"инсульт". Он может расти только "весь целиком". Этот рост и есть его "прибыль".)

4) Соответственно изменятся критерии кредитования, структура заемщиков, и, как естественное следствие, будет перестраиваться в значительной степени сама структура реальной экономики.

Если уходить от общих фраз, можно пояснить изменения так:

Госбанку трудно кредитовать (точнее "контролировать") мелких, частных, "однодневных" производителей. Да и непонятно зачем. Поэтому «ста сортов сыра», отличающихся «этикеткой, запахом ковыля и немытыми руками доярки Глаши», для отдельных «гурманов» не будет.

Зато Госбанку легко кредитовать (контролировать) большого, условного «областного сыропроизводителя». У которого всего «три цистерны» для «сбраживания» различных сортов сыра, но зато они большие и есть ветеринарный и санитарный контроль.

Еще проще Госбанку кредитовать (контролировать) государственные предприятия как наиболее управляемые и предсказуемые. Поэтому в первую очередь в них начнут вливаться кредитные деньги. И именно вокруг них, как "первичного" источника денег в экономике, начнет формироваться, обрастая подрядчиками, новая реальная экономика.

5) Как Вы понимаете, чтобы подобная экономика устойчиво работала и отдельные субъекты не «прогорали», она должна образовывать из них хорошо продуманную, связанную, взаимосогласованную сеть. А это моментально ставит вопрос о «Госплане». И о работоспособной связке «Госбанк-Госплан».

Ну и напоследок

Возникает вопрос: Но ведь по сути это то же «кредитование». А значит «процент» (особенно высокий) по нему будет все также изымать из экономики оборотные средства в долгосрочной перспективе приводя к тому же самому дефляционному торможению и росту долгового навеса.

Ответ: Нет. Не так.

Такого ограничения (по сжатию денежной массы) у Госбанка нет (по сравнению с комбанками), так как все(!) «проценты по кредиту» превращаются в государственные траты, которые становятся основным каналом, замыкающим кругооборот финансового механизма.

(Отчасти это происходит и сейчас. Но кругооборот замыкается только "отчасти" и в качестве "аварийного режима" работы "старого финансового механизма", оказавшегося в "новой", несовместимой с ним "реальности". Сейчас государственные траты - искусственный "костыль", пытающийся законсервировать старую финансовую реальность. Этот "маскарад" никому не нужен.)

В такой ситуации высокие ставки можно только приветствовать, так как трансформируясь в высокие государственные расходы они изменяют отраслевую структуру экономики страны сообразно представлениям Государства о ней (а не мелких частных собственников). Эти, не обремененные долгами деньги (при осмысленном применении) не станут развивать тупиковые отрасли производства "биткоина", "гиперлупа" или "океанских развлекательных яхт". Они пойдут в образование, массовую медицину, оборону, общественный транспорт, науку.

Подобная структура расходов в те отрасли, которые крайне нужны, но при этом не способны дать прямой финансовой отдачи выглядит намного привлекательнее с точки зрения общества (а ведь именно на прямую финансовую отдачу от заемщика настроена денежная эмиссия путем кредитования коммерческими банками экономики и без нее невозможна. Ну какую финансовую отдачу может предложить, к примеру, образование? Я имею в виду реальное образование, а не продажу «дипломов в рассрочку». Для всего общества в целом - огромную. А «школа», «университет» как "качественные заемщики" комбанка... это же смех, да и только.).

(!) Примечание: В такой финансовой модели роль "ссудного процента" становится другой, совершенно логичной и, главное, полезной. При сохранении его "формы" полностью меняется смысл и "содержание". "Ссудный процент" становится естественным показателем межотраслевой "рассогласованности" экономики.

Например: в случае, если целостные производственные цепочки разорваны, отрасли работают "кто во что горазд", никак не сообразуя между собой структуру, количество и выпуск продукции - ставки становятся очень велики и эти, необремененные долгом доходы, через государственные траты направляются на корректировку имеющихся дисбалансов, построение недостающих отраслевых фрагментов.

В случае же "идеального межотраслевого согласования" ставки могут стремиться к нулю. Корректировать в экономике страны нечего.

Аверин Игорь

Комментарии

А причем тут цифровой рубль? С чего автор взял, что добавление еще одной формы денег как-то повляет на двухурновневость финансовой системы, или раз ЦБ печает купюры, то и кредиты наличными должен давать?

Цифровые кошельки для цифровых рублей будут открывать напрямую в ЦБ, а не как сейчас в комбанках.

Т.е. технически, коммерческие банки станут просто ненужны.

Счет учета находящися в обращении наличных тоже открыт в ЦБ. И что? Нет, конечно из банков уйдет часть расчетов (и комиссий по ним), но причем тут двухуровневость? Как будто смысл банковской системы только в обеспечении расчетов.

Если ЦБ напрямую начнет выдавать кредиты и брать депозиты у физических и юридических лиц - зачем тогда нужны коммерческие банки? Тем более что они не смогут конкурировать с ЦБ.

Пока ЦБ не планирует этого делать, но это ПОКА)

По прогнозам, только на начальном этапе внедрения цифрового рубля, из комбанков на счета ЦБ перетечет около 9 триллионов рублей. И это он еще даже бюджет на цифру не перевел) ЦБ легко может высосать всю ликвидность из комбанков. И обанкротить их к чертям. Неофициально ЦБ говорит что хочет оставить всего 50 комбанков на всю страну.

Еще раз повторю вопрос. С какой стати ЦБ начнет выдавать кредиты кому угодно? Ему и сейчас технически ничто не мешает так сделать, и цифровой рубль мало чем упростит эту задачу. Но вот не хочет. И даже в СССР он так не делал.

О как....

И кто-ж у нас в СССР выдавал займы? Коммерческие банки?

Тебя ждет много открытий в этой жизни. Да, в СССР тоже была двухуровневая банковская система, а Госбанк СССР, предшественник ЦБ, кредитовал отдельные специализированные банки, обслуживающие разные отрасли народного хозяйства и население.

Уверяю, кредит на телевизор в Госбанке получить было нельзя

которые в свою очередь (вот чудеса!) поголовно и на 100% принадлежали государству)

Так что в конечном итоге кредитовали не какие-то мутные коммерческие банки, а государство. В чистом и незамутненном виде. Через ЦБ или госбанк - уже и не суть важно)

Так и что?

Кстати емнип ни один из них не принадлежит государству на 100%

А какая разница? В любой из них государство может прийти и сказать "делай так". Да оно и в любой негосударственный банк приходит и говорит "делай так", банковская сфера крайне тщательно регулируется.

Тщательно, но не на 100%

ЦБ не может например заставить банк покупать валюту когда ему это не выгодно. Или выдавать кредиты которые невыгодны. Или снижать/повышать ставку по кредитам. Только косвенно через свою ставку.

А вот если вся денежная масса сосредоточена в руках ЦБ и он сам выдает населению кредиты и берет депозиты...

Это-ж совершенно другое дело))))

Может, как два пальца. Введёт какой нибудь хитрый норматив на валютную позицию и оба-на.

Кстати.

Если вы посмотрите презентацию ЦБ, то один из предлагаемых вариантов внедрения цифрового рубля таки предусматривал выдачу кредитов и прием депозитов напрямую центробанком)

См. вариант В:

Но что-б не убить комбанки СРАЗУ, приняли более мягкий вариант в котором все это оставили за комбанками. ПОКА оставили.

По моему мнению, создаваемая система позволяет в будущем легко забрать эти функции у банков.

И я почему-то уверен что через несколько лет так и сделают)

Еще раз, "пока оставили" эти функции за отдельными организациями даже в СССР. Потому что прямая работа ЦБ с бизнесом/населением эту даже более нелепо, чем содержание свинарника при полку ПВО, что, в отличие от, в СССР практиковалось.

Почему?

Просто потому что никто этого не делал раньше?

Современные технологии все это позволяют сделать. Легко и непринужденно.

Если-б ЦБ об этом не думал, то при введении цифрового рубля он-бы не стал открывать цифровые кошельки напрямую у себя, а отдал-бы это комбанкам. Как сейчас с обычным безналом.

Но он, ПОЧЕМУ-ТО забрал эту функцию себе)))

И я не вижу других причин для этого, кроме как "раздевание" коммерческих банков в будущем.

https://aftershock.news/?q=node/1031636

Ровно по той причине, по которой погорел СССР, это или лишает экономического стимула к труду или ничем кроме формальных признаков не отличается от действующей системы.

Собственно это любой национализации касается. Дело не в смешных марксистых загонах на тему собственности, а в степени разрешенной экономической самостоятельности.

Каким образом?

Вообще связи не вижу.

Раньше вы брали кредиты в Сбере, а теперь будете брать в ЦБ. Что изменилось-то с точки зрения получения кредитов/депозитов?

А вот например временной лаг между повышением/снижением ставки ЦБ и ставкам по кредитам/депозитам просто исчезнет) ЦБ сможет влиять на экономику чуть не онлайн, а не с лагом в полгода. Покаааа там Сбер снизит ставки по кредитам после снижения ставки ЦБ...

Или вы уравниваете условия (зарплаты сотрудников, %% ставки по кредитам и т.п.) и тогда "хочешь жни а хочешь куй" или разрешаете банкам ли, формально государственным предприятим ли самим менять то, что считают нужным.

А вот кстати для меня как для клиента банковской системы цифровой рубль абсолютно не интересен как раз потому, что для меня ничего не поменяется. Ну можно будет офф-лайн расплатиться безналом, так у меня такой необходимости за последних лет 10 ни разу не было.

Так а для клиентов цифровой рубль ничего и не изменит.

А вот для банков...

Я уже ниже написал еще одно интересное свойство цифрового рубля - он не будет отражатся на балансе банков)

И чем больше будет "напечатано" цифровых рублей, тем меньше будет обычного безнала. Его ведь будут печатать не вместе а вместо)

Обычный безнал сжимается - денег в комбанках все меньше - ждем банкопад)

А уж что будет через пару лет... Когда по плану казначейство на цифровой рубль переведут.... Это минус 20-30 триллионов рублей обычного безнала!

Это почти все банковские депозиты)

Не завидую я мелким банкам)))

На самом деле вы не правы, а ваш оппонент ближе к истине. Коммерческие банки появились не так давно. Но человечество развивалось работало и получало прибыль задолго до их появления. Вот введение уравниловки, действительно полностью лишает труд смысла, а экономику развития. Это мы всё наблюдали в застойном СССР..

Одноуровневая система финансов при существующих цифровых технологиях, действительно, возможна, эффективна и скорее всего безальтернативна.

Возможно вы и правы относительно одноуровневой системы. Но чем цифровой рубль ей поможет? Ее и сейчас можно сделать, объявить все банки филиалами цб и дело в шляпе. Так причём тут цифровой рубль? Кроме теории заговора государства против банков аргументов не прозвучало. Дескать ждали удобного момента, ждали, и наконец дождались.

Национальный Банк; Этто еще што за банк. Знаю ВТБ 60% обыкновенных акций у государства в лице агенства по управлению Фед. имуществом возьмите на заметку, а списочек свой засуньте..

С идеей засунуть согласен. Нет никакой разницы государственный банк или частный, они все делают что им скажут

Если цель - убрать комбанки и все их деньги переместить в ЦБ, то почему и нет? Кто ему помешает?

Во первых, цель цифрового рубля не в устранении коммерческих банков, а в тотальном контроле. Каждый рубль введённый в экономику будет под контролем. Можно выяснить от и до судьбу возникновения средств у любой организации и человека. А с нейросетями даже не придётся тратить внимание, просто задать параметры и все взяточники, преступные сообщества, укрывающие от налогов обыватели, все все все будут найдены.

Во вторых, коммерческие банки несут важную роль. А именно повышение эффективности экономики. Если они будут кредитовать не эффективные предприятия, то разорятся. Они своей шкурой отвечают за то чтобы дать кредит только жизнеспособным. Именно поэтому и будут коммерческие предприятия и банки. Единственный шнас уничтожить коммерческие банки и предприятия, введение уголовной ответственности на гос предприятиях. Разорил госконтору неэффективным управлением, сразу пулю в лоб. А если не будет ответственности получим совок 2.0. Так что рано пока хоронить коммерческие предприятия и банки.

Несогласен я.

Имхо цель как раз в "переводе" всех денег из комбанков в руки государства в лице ЦБ.

Цатый раз, госудаству при желании ничто не мешает это сделать. Да оно одим росчерком пера может закрыть все комбанки и цифровой рубль тут что есть что нету его.

Но решили сделать через цифровой рубль)

Я там выше написал как.

Да что решили то? С чего вы всё это взяли, потому что органчик в вашей голове играет такой мотив? А у государства мотивы другие.

Банки постричь решили. Результаты увидим годика через 2-3. Ждать в общем недолго) Имхо уже к концу года мы услышим нытье банков о снижении ликвидности. А потом все громче и громче...

Привычное дело, вот Сбер постригли с СБП. И что поменялось?

Поменялось всё! Сбер побежал играть в маркетплейсы, таксопарк и прочую лабуд.. Присмотритесь внимательнее к поведению Сбера, крысы бегут с тонущего корабля!

Хм, а раньше он ничего такого не планировал? Вот прямо за год ринулся в таксопарк?

Где и как вы это разглядели? Примеры можно?

А мы разговариваем с копипастой или к нам САМ Аверин вышел?

Может, введение цифрорубля и есть причина напряженности и ультиматумов. Слыханное ли дело - деньги в рост отменяются.

Я то же об этом подумал. Как только объявили про тестирование, сразу понеслось "шеф что делать - гипс снимают?!" Это получается, что ни откат не дать ни в офшор вывести.

Они не по этому засуетились.

Дело в том что цифровые рубли не будут отражатся на балансе банков)

И получается что чем больше будет цифровых рублей - тем меньше у банков будет денег)))) Вот почему они засуетились.

Так и сейчас многие предпочитают нал, он так же проходит мимо банков (правда и мимо налоговой). В чем разница?

Что будут делать банки когда обычный безнал сожмется разика так в 2-3-5?

Боже мой, какая позорная каша у людей в голове

Поясните.

Да выше писал уже, еще одна форма денег *абсолютно, никак вообще* не влияет ни на какие банковские услуги кроме расчётов. Не ЦБ будет выдавать кредиты и принимать депозиты. Просто потому, что не отсутствие цифрового рубля мешает ему это делать *сейчас*.

Изменения, конечно, цифровой рубль принесет большие, может быть огромные, но они совершенно с другим связаны.

p.s. смысле цифрового рубля очень просто понять по аналогии. Представьте себе, что это обычные наличные, каждое использование которых -- номер купюры и ФИО плательщика и получателя -- известно государству. Это будет самой близкой аналогией.

Как я понял идею. На сегодняшний день ЦБ выдает кредиты "комерцам" под фиксированный процент. Те в свою очередь, распределяют по отраслям и физикам, не забывая себя любимых. Но проследить цепочку, не представляется возможным. А как ещё купить мега-яхту и вывести в офшор. Насколько я знаю, кредиты физиков висят в коммерческом банке на ссудных счетах, а ЦБ они не волнуют.

Проследить цепочку как два пальца об асфальт. Проверка ЦБ приходит в банк открывая дверь ногой, требует себе кофе, булочки и доступ в информационные системы и сама всё смотрит что ей нужно. Банковкая система для государства крайне прозрачна, а кто был не согласен тех вычеркнули из списка банков.

Долго, дорого и геморойно.. Зачем так сложно, если можно одним нажатием кнопки!

Можно нк так сложно, все безналичные рублёвые транзакции цб видит и без этого.

То есть ссудный процент становится регулирующим механизмом и определяется индивидуально по каждому направлению отдельных отраслей? Интересная идея, надо бы переварить.

Нет, совсем необязательно. (можно, но не в этом суть)

Главное тут с другой стороны. Государственные траты. Они должны идти в отстающие отрасли. И именно так осуществляется отраслевая коррекция

Самое интересное тут в том, что при согласованной работе всех отраслей, требования к количеству денег резко снижается. Грубо говоря можно и "одним рублем" денежной базы свести все расчеты в экономике в ноль, если "никто не выхватывает" этот рубль в свою "прибыль". Обычный клиринг.

Страницы