ЛОНДОН, 6 января (Рейтер) — Для европейских алюминиевых заводов наступает зима недовольства, поскольку они изо всех сил пытаются справиться со стремительным ростом цен на электроэнергию по всему региону.

Четыре оператора объявили о сокращении производственных мощностей на общую сумму более полумиллиона тонн в год, а другие меняют объем производства, чтобы смягчить скачки цен на электроэнергию.

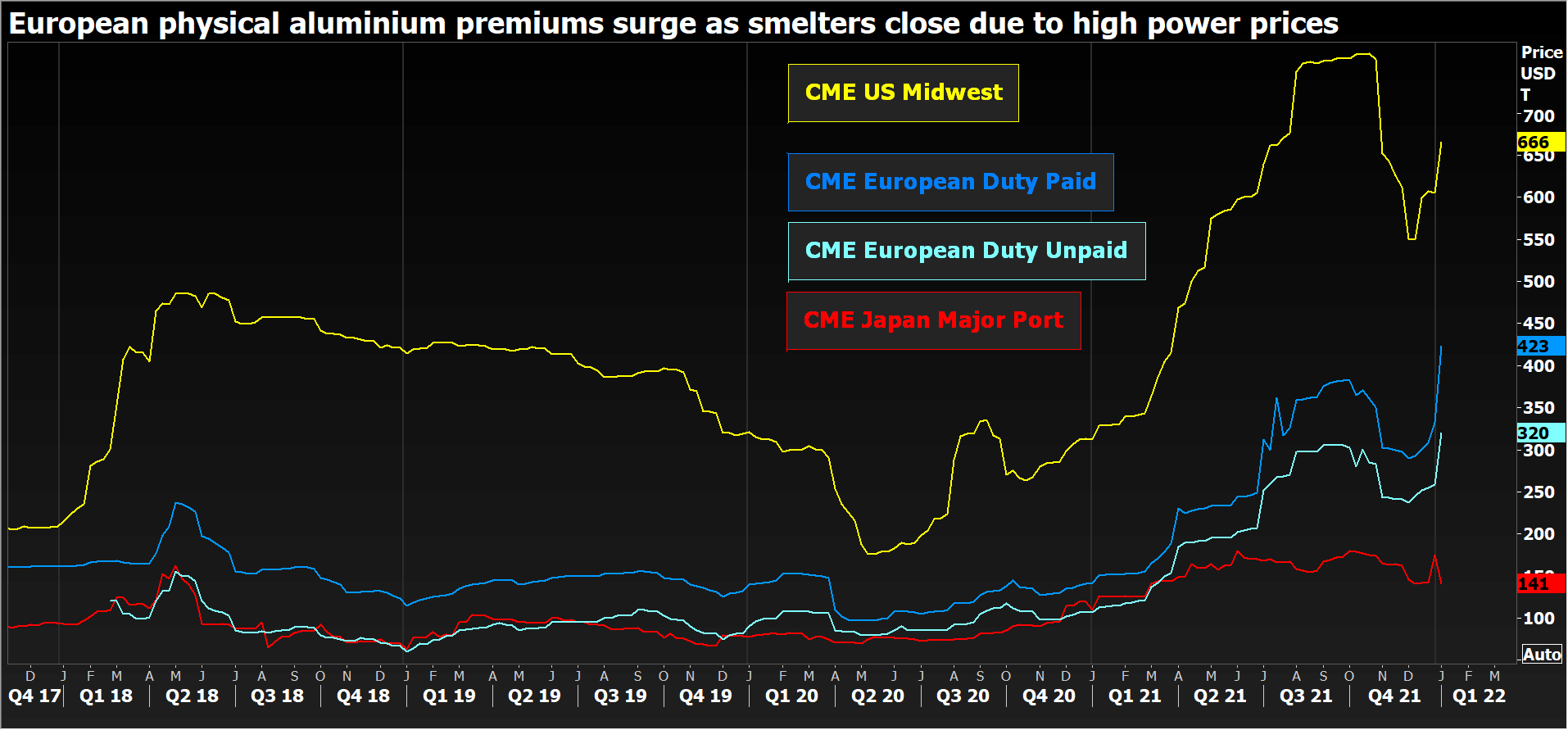

Европейские потребители алюминия уже расплачиваются. Физические премии резко выросли: спотовый контракт CME с оплатой пошлин подскочил с 290 долларов за тонну в начале декабря до нынешних 423 долларов.

Это выше цены на алюминий на Лондонской бирже металлов (LME), которая также резко открыла 2022 год, достигнув двухмесячного максимума в 2938,50 долларов за тонну в среду.

В прошлом году алюминий занял второе место среди основных промышленных металлов на ЛБМ, так как рыночные цены были связаны с ограничениями, связанными с электроэнергией в Китае.

Проблемы с электроэнергией на рынке теперь распространились на Европу.

Наценки на алюминий в Европе растут по мере закрытия плавильных заводов

ВЫКЛЮЧЕНИЕ

Выплавка алюминия является энергоемким процессом, мощность обычно составляет не менее 30% от общих производственных затрат, хотя и со значительной изменчивостью в зависимости от источника, структуры поставщика и местного рынка энергии.

Цены на электроэнергию в Европе за последние месяцы достигли нескольких рекордных высот, а региональный энергетический кризис теперь перерастает в кризис алюминиевых заводов.

«Непомерные цены на энергоносители» были названы США производителя Alcoa (AA.N) в качестве причины для двухлетней остановки его 228000-тонный в год San Ciprian завода в Испании.

Станция выйдет из строя к концу этого месяца и вернется в январе 2024 года с контрактами на возобновляемые источники энергии .

Еще одной жертвой стал завод KAP в Черногории, который в середине декабря начал снижать выпуск от своей годовой мощности в 120 000 тонн.

Владелец станции «Унипром» столкнулся с резким скачком счетов за электроэнергию с 45 евро (50,89 долларов США) до 120 евро за мегаватт-час в начале 2022 года.

«Исключительная ситуация на рынках энергии и газа» является причиной того, что румынский производитель Alro сокращает выпуск с пяти до двух электролизных линий на своем заводе в Слатине, говорится в сообщении.

Завод мощностью 265 000 тонн в год будет работать примерно на одну треть своей мощности до дальнейшего уведомления.

Норвежская компания Hydro также удвоила количество простаивающих мощностей на плавильном заводе Slovalco в Словакии, сославшись на «очень высокие цены на энергоносители (которые) не показывают никаких признаков улучшения в краткосрочной перспективе».

Производство будет сокращено до 60% от годовой мощности завода в 175 000 тонн в год.

На всех четырех предприятиях будут поддерживаться переплавка и литейное производство, но совокупный годовой ущерб производству первичного металла составит около 550 000 тонн.

Другие европейские металлургические заводы справляются с кризисом цен на электроэнергию, настраивая силу тока и скорость работы, а это означает, что оценка производственных потерь значительно увеличивается.

ПРЕМИУМ СПЛИТ

Европа уже является нетто-импортером первичного алюминия, при этом дефицит предложения в регионе будет увеличиваться по мере увеличения списка несчастных случаев на металлургических предприятиях. Резкий скачок физических премий свидетельствует об этой меняющейся динамике.

Физическая премия Среднего Запада США подскочила в знак симпатии, спотовый контракт CME вырос с 550 долларов за тонну в начале декабря до текущих 666 долларов.

Соединенные Штаты также являются нетто-импортером первичного алюминия и в настоящее время сталкиваются с растущей конкуренцией со стороны Европы за свободный металл.

И оба конкурируют с Китаем, который импортирует значительные объемы после череды сокращений, связанных с электроэнергией, в его огромной сети плавильных заводов.

Импорт первичного алюминия в Китай за первые 11 месяцев 2021 года составил 1,5 млн тонн, что на 60% больше, чем в прошлом году.

Крупнейший в мире производитель алюминия стал нетто-импортером в 2020 году, и, похоже, так и останется.

По иронии судьбы, это пошло на пользу японским покупателям, которые только что договорились о 20-процентном снижении до 177 долларов за тонну надбавки за поставки в первом квартале.

Одним из факторов, работающих в их пользу, было перемещение доступных запасов в Азию, чтобы удовлетворить вновь обретенный голод Китая по импорту.

По состоянию на вторник на складах LME находилось 926 800 тонн зарегистрированных запасов, из которых только 34 675 тонн находились в Европе и 19 425 тонн в США. Остаток 94% приходится на Азию.

На азиатские предприятия также приходилось 79% из 449 000 тонн алюминия, находившегося в тени LME в конце октября.

Эта региональная доступность сдерживает японских покупателей, но усугубляет проблемы с поставками за пределами Азии.

Проблемы европейских металлургических заводов усугубляют растущее региональное расхождение в глобальных премиях.

АЛЮМИНИЕВЫЙ ПАРАДОКС - ЕВРОПЕЙСКАЯ ВЕРСИЯ

Европейский Союз исторически защищал свой алюминиевый сектор с помощью импортных тарифов, к большому неудовольствию региональных потребителей.

В настоящее время блок также привержен тому, что он называет «открытой стратегической автономией» в своем плане «зеленой» промышленности, особенно когда речь идет о защите металлов, имеющих решающее значение для энергетического перехода.

Этим амбициям теперь угрожает опасность не только в алюминии, но и в других секторах промышленных металлов, таких как производство цинка.

Ахиллесова пята в цепочке поставок — высокая энергоемкость плавильного процесса, из-за которой производители сталкиваются с дефицитом электроэнергии, который сейчас бушует в Европе.

Проблемы с энергоснабжением будут только усиливаться по мере того, как континент пытается отказаться от угля в соответствии со своими обязательствами по выбросам углерода.

В прошлом году Китай начал решать ту же головоломку, связанную с металлами и энергией.

Хотя проблемы с электроэнергией в Китае частично обусловлены естественными причинами — прошлогодней засухой в богатой гидроресурсами провинции Юньнань — они также являются следствием целей по энергоэффективности, связанных с обещанием достичь пика производства угля к 2025 году.

Энергоемкие алюминиевые заводы были легкой мишенью для региональных правительств, стремящихся улучшить свои показатели по энергопотреблению и эффективности.

Производство первичного алюминия в Китае остановилось, поскольку производственные линии были закрыты, а новые проекты отложены.

Таков парадокс алюминия.

Это металл, который играет ключевую роль в энергетическом переходе, но его можно производить только с использованием очень большого количества энергии, которая становится все более ценной из-за обезуглероживания.

Парадокс только что распространился из Китая в Европу.

Комментарии

Просто их заводы неэффективны и их надо закрыть. А наши эффективны и энергосберегающие. Рыночная экономика, эффективные развиваются, неэффективные закрываются.

Рыночек порешал?

Ага, он самый. Журнал "Fire`ок" им бы еще подпихнуть. Помню в конце 80х я только более менее читать научился и понимать суть прочитанного - из каждого утюга вещали про то какая у нас неэффективная промышленность, хреновые станки и вообще все через жопу и всё надо закрыть и купить у эффективных. Так что маятник пошел в обратную сторону и, надеюсь, он разнесет тамошнуюю промку к чертовой бабушке. Кармическое возмездие.

ВСЕ заводы алюминиевые не смогут выдержать конкуренции с распределённым производством размещённым в частности в Восточной Сибири и ДВ.

Что нельзя сказать про производителей глинозёма разной чистоты.

Более подробно изложил свою точку зрения в давно назревшей статье. Пусть и с уклоном на алюминий теперь.

https://aftershock.news/?q=node/1050499

Шутки шутками, а Европа энергетический нищеброд на грани банкротства. Им бы активно с Россией сотрудничать, а не пальцы гнуть по указке американского лобби.

На месячном графике цена сейчас выше всех предыдущих закрытий!

https://ru.investing.com/commodities/aluminum

Так еще сверху премию надо заплатить. Металла то по факту нет. Одни слезы в Европе.

Посмотрим через пару неделек...

расти будет потихоньку помаленьку

Будет рост. Разве, что начнёт глобальный обвал экономики и спрос на тот же алюминий катастрофически упадёт.

Основная драма в европейской промышленности будет в 2022-2023 г. Если я в сентябре-октябре думал, что в 2022 будет кризис, но в 2023 они оправятся, то уже к концу того же октября начал писать, что энергетический, а с ним прочие кризисы - на годы, европейской промышленности песец. И не только европейской. Пока держатся на старых, фиксированных тарифах, запасах сырья, финансов, но это проедание последнего, по принципу -"умри сегодня, а я завтра".

Зато в России будет взрывной рост. Главное держать низкие внутренние цены, особенно на сырье, энергию и давить всеми силами проникающую внешнюю инфляцию.

------------

Да, начался 2022 г. и фиксированные тарифы, которые помогали европейским компаниям оставаться на плаву, они - закончились. Пришло время перезаключать договора и вот тут-то нарисовался песец во всей красе. Конечно не везде сразу после Нового Года надо перезаключать договора, но в течении года всё равно придётся.

К примеру в Великобритании весной (март/апрель). Прогнозируют, что годовой счёт за э/э на семью вырастет на тысячу с лишним фунтов. А это немало, учитывая и без того дорогую жизнь. И ведь это самый оптимистический сценарий! Само собой и для промышленности, фермеров, торговых сетей и т.д. вырастут счета на э/э. А тут ещё и Brexit. У мелкобритов впереди весёлые года.

Впрочем, у всей Европы впереди весёлые года. Особенно у лимтрофов, вроде Прибалтики.

Кстати, посмотрел на годовой отчёт "Газпрома" и там приятный сюрприз, рост поставок на внутренний рынок не 30 млрд как раньше предполагалось, а почти 32 млрд.

1. Максимальный уровень с досанкционного периода.

2. Хоть 2020 был пандемийным, но тем не менее такой рост говорит о реальном, а не бумажном восстановлении экономики.

3. Уничтожение европейской промышленности даст серьёзный стимул для роста российской + набирающая ход программа догазификации так же добавит спрос на газ. Не знаю насколько в этом году вырастет внутреннее потребление, но предпосылки приличного роста очень хорошие.

Китай всех обгонит, похоже. Китай построит атомный коммунизм

Либералы, коммунисты и апологеты других современных вероисповеданий не хотят называть свои системы верований «религией», так как отождествляют религию с суеверием и сверхъестественными силами.

Потребление электроэнергии на китайсакую душу населения пока ниже и европейской, и российской, и тем более американской. Рановато еще на атомный коммунизм замахиваться.

Зачем им аллюминий? Пусть евро печатают. И в очко пихают))) наш люминь самый карбоночистый и кошерный

Запланированное выведение мощностей первичного литья. В 2019 году до повышения цен на э/энергию мощность сократили до 80%, теперь следующий этап. Государство в программу энергоподдержки Slovalco не включает. Персонал не увольняют, будут в другие мощности инвестировать, вторичную переработку.

Сама по себе норвежская Hydro строит завод в Мичигане. Тоже вторичная переработка алюминия.

https://finansavisen.no/nyheter/industri/2021/11/18/7775075/hydro-har-besluttet-bygger-nytt-anlegg-for-resirkulering

Первичный из Сибири будете брать. Возможно.

Если НАТО санкции не введет. Тогда даже не знаю как быть.

Slovalco и не заключала своевременно договор на э/энергию под полную мощность, сокращение по 35 тыс тонн ежегодно плановое.

С газом у нас проблем нет. Вводят в эксплуатацию 3-ий блок на АЭС Моховце. В следующем году 4-ый. Так что с э/энергией тоже проблем нет.

В Словакии все хорошо (с)

Алюминиевый завод прикрыли, но то ничего. Планово.

Я же не спорю.

С газом вот тоже ситуация шаткая разругаются Джозеф и Вольдемар и могут быть проблемы.

А уран то для АЭС из б. Казахстана вот какая закавыка. Его тоже могут не дать если что.

Статейку то Рейтер накропали они видимо не знали что все хорошо)

Завод не прикрыли, снижают выработку первичного литейного сплава (37% производства), экструзионные алюминиевые штифты как выпускали, так и продолжат.

Заковык никаких нет, промышленное производство растет.

Вынос энергоемкого производства типа первичного алюминия за пределы Европы может вполне пойти даже в плюс для ЕС.

Это еще считать надо. Дешевле из Красноярска привезти где киловатт час стоит 1 рубль.

А может потому, что в США внутренние цены на энергоресурсы намного ниже европейских?

И ведь в Норвегии хватает своих нефти и газа + очень развитая гидроэнергетика. Правда цены на э/э в самых густонаселённых районах, почему-то среднеевропейские

Создание производственных мощностей это же не строительство коммунизма, построил, сел на сияющую вершину, ноги свесил и сидишь радуешься.

Гибкость же должна быть, сейчас скопились большие количества использованного алюминия, в автомобильной отрасли, в энергетике, продолжают накапливаться из-за смены моделей, завершения срока службы.

Поэтому нужны перерабатывающие отходы мощности, их и создают. Потом ситуация изменится, под нее будут новые решения.

Я не пойму что Вы так переживаете.

Ну закрылись несколько электролизеров.

Мы с вами понимаем, что это большого влияния на общую экономику ЕС или даже Словакии не окажет.

Открылся вот недавно в Тайшете новый завод и он перекроет как раз эту недостачу.

Да есть тенденция что в Европе невыгодно выпускать первичный алюминий, так эта тенденция давно. Не один десяток лет сворачивают это производство в Европе.

Оставят минимум стратегический резерв.

Что тут обсуждать и кому что доказывать?

Что в Европе все хорошо? Мы знаем что хорошо.

Человек упорно защищает свою точку зрения, стараясь это подкреплять аргументами. Это похвально. Правда он мне всё больше напоминает эмигрантов с Брайнтон-Бич упорно доказывающих как у них всё хорошо.

Надеюсь он не обидится за такое сравнение )

-------------

Кстати, отчёт "Газпрома" за год. Предварительный, но тем не менее.

1. Максимальный уровень с досанкционного периода.

2. Хоть 2020 был пандемийным, но тем не менее такой рост говорит о реальном, а не бумажном восстановлении экономики.

3. Уничтожение европейской промышленности даст серьёзный стимул для роста российской + набирающая ход программа догазификации так же добавит спрос на газ. Не знаю насколько в этом году вырастет внутреннее потребление, но предпосылки приличного роста очень хорошие.

-------------

Русским быть всё лучше и лучше)

Частичное закрытие 4 х алюминиевых заводов на уничтожение европейской промышленности ну никак не тянет.

Так локальные неурядицы. Посмотрим какие будут тенденции дальше. По моим прикидкам в 2022 году просадка определенная должна быть.

Тут и энергетический кризис и проблемы поганого острова и даже перекрытие с 1 января контрабанды продовольствия через Белоруссию. Но это отнюдь не уничтожение и не полный крах, а некие неурядицы.

Вы поймите, что европейская промышленность держалась за счёт старых контрактов/тарифов, запасов сырья, денег в конце концов. А вот теперь всё это заканчиваться и в полный рост встаёт песец)

Вы ещё в первое полугодие увидите серию громких банкротств, остановок производства крупнейших европейских гигантов. Про более мелкие и говорить нечего. А уж про реальную мелочь и подавно.

Они держались в надежде, что вот-вот станет легче, но становится лишь хуже. Всему есть предел.

Какие такие европейские гиганты рухнут и в связи с чем?

Аирбас обеспечен заказами. Его крупнейший подрядчик Safran изготовитель двигателей и на наш Су-перджет набирает 12000 человек персонала.

Прочие транснационалы тем более не рухнут. Нет предпосылок.

Да населению упадут паек за счет тарифов.

Пострадает малый бизнес ибо им меньше будут носить денег и еще ограбят за счет энерготарифов.

Но это не крах и не великая депрессия.

Гиганты разные бывают, в каждой теме свой.

Конкретно можете назвать гигантов те что обанкротятся?

я таких не знаю.

В первую очередь энергозависимых. Подождите и сами увидите. Просто многое зависит от стран, готовы ли они спасать своих гигантов.

Самые энергозависимые это химики.

Однако они взвинтили цены, а сами получают газ по длинным контрактам с большими скидками и находятся в большом плюсе.

Автомобилисты подняли цены и урезали выпуск ( якобы чипы) и тоже в плюсе.

В заднице население и мелкий бизнес, но им никто ничего не обещал.

Именно поэтому химики останавливали заводы. Вы почему-то игнорируете фактор общеевропейского рынка и тарифов. А ведь мы уже не раз касались этой темы.

------------

Я до сих пор немного праздную Рождество, так что пока не готов серьёзно обсуждать.

Потом.

Как будет - увидим, спорить бессмысленно. Минимальная месячная з/плата в Словакии с 1 января наступившего года 646 евро. Ежегодное плановое повышение, не так как должно было бы быть, но тем не менее повышение.

Малому бизнесу компенсировали убытки локдаунов. Пока повышения энерготарифов для населения не было. Инфляция есть, на некоторые виды продуктов цены повысились, но незначительно (на молочные), а с учетом акционных скидок для населения со свободным временем (пенсионеры) то и вовсе нет ничего.

Повышение энерготарифов делает рентабельной зеленую энергетику, без этой заданной цели давно бы дали разрешение на СП-2.

Что еще есть, так желание привести производственные мощности в соответствие с количеством трудоспособного населения, по крайней мере, сократить необходимость привлечения иностранной рабочей силы. Остро недостает водителей общественного транспорта, рабочих на промпредприятиях, начиная с автомобильных.

Я понимаю, вы- соль Европы, вам тарифы нипочём. Это какие-то нищие шведы готовятся платить по штуке евро за декабрь. Ну так ведь они - нищеброды, что с них взять.

А если серьёзно: вы либо на дотациях, либо имеете доступ к дешёвой энергии. Сказки про ваше экономическое чудо оставьте для других.

--------------------

Вы пока выезжаете за счёт ранее накопленного жирка! Неужели это не понятно?!

Я не знаю что происходит в Словакии

Читаю английскую и польскую прессу

Там стоит вой до небес из-за новых тарифов на электричество и газ и роста инфляции до невероятных ранее 5% в Еврозоне.

И упор на население и мелкий бизнес.

Вообще-то под еврозоной понимают зону обращения евро. Ни Англия, ни Польша в нее не входят и условия в них разные. На Англию влияет брексит, не все связи еще прекращены. В Польшу задержаны деньги ЕС для компенсации падения из-за ковида.

В Словакии пока никаких сложностей не видно. В годы перед ковидом и в ковидное время была дефляция, но доходы росли. Теперь цены подрастут, все все понимают.

Малый бизнес это в значительной степени рестораны, кафе, кофейни, уличная еда (кусок пиццы, багет с начинкой, хотдоги) - весь "белый" сохранился, государство значительные компенсации платит. Весь "серый" и прочий мутный компенсацию получить не может и загнулся к вящему удовольствию "белого".

Вся мелкая обслуга - ремонт всякий разный, ключи, компьютеры, автосервис - не останавливали. Фитнесс просел, стрижки/маникюры ушли по домам.

Потери есть и значительные, но в других местах. Особенно со школами и культурными мероприятиями, дети одичали, взрослые с ними озверели. С понедельника открывают все, кружки, секции, музыкальные, художественные и все прочие, вовлечение детей в них было поголовное. Теперь чума будет, не закроют. Плановое и профилактическое медицинское обслуживание, тоже худо все, постепенно будут восстанавливать.

Недовольные есть, выступления тоже есть, вплоть до нарочитого противостояния с акциями неповиновения правилам в супермаркетах и транспорте, но народ здесь в массе своей подобрее и помягче.

Такое ощущение что методички Счетовода.

Полстраны может в жопе сидеть, но это не те люди. Это серые. Там еще кто то в жопе, но это не считается.

Где то Вы врете товарищ.

Поискал и нашел специально для вас и гаденькое.

Много фирм обанкротилось в 2021 году, максимальное количество с 2016 года

https://finweb.hnonline.sk/ekonomika/18053995-na-slovensku-zbankrotovalo-najviac-firiem-od-roku-2016-pochovali-ich-nasledky-pandemie

Это про тех, из предыдущего поста

"V konkurze alebo v reorganizácii, ktorá umožňuje silne zadlženej firme uhradiť veriteľom len časť ich pohľadávok, vlani na Slovensku skončili najmä podniky zo sektora veľkoobchodu a maloobchodu. Zbankrotovali hlavne firmy bez zamestnancov."

"В банкротстве или реорганизации, которая позволяет фирме с большими долгами выплатить кредиторам только часть своей дебиторской задолженности, в прошлом году в Словакии закончили преимущественно компании из сектора оптовой и розничной торговли. Банкротились в основном компании без сотрудников."

Государство поддерживает своими средствами только компании с сотрудниками.

Вот видите можете когда захотите.

На самом деле это ерунда мало ли кто там банкротится.

Тем более без сотрудников. Это такое бумажное банкротство. У нас их тоже дофига.

Слабый индикатор.

Спорно, так как будут дорожать все компоненты для зеленой энергетики, те же турбины и панели, и металлы с бетоном, помимо угля и газа. "Танцуют все!" (с)

В стоимости перечисленного и зарплаты тоже входят, они растут. Но уменьшаются включенные в энерготарифы доплаты на зелень. Структура и ценовые соотношения меняются.

Если доплаты на зелень будут уменьшаться - с чего тогда она будет выгоднее? Скорее наоборот. Зелень цветет только в условиях дотаций, меньше дотаций - меньше зелени, ей расти банально некуда.

И тут мы понимаем, что вынос производств к дешёвой энергии это не потому, что в Словакии всё хорошо, а потому, что на хер она надо с такими условиями. Но Вы почему-то пытаетесь всё это преподнести в ином виде.

Реальность такова: на мир надвигается Великая Депрессия 2.0. Скорее всего она будет намного жестче, чем тогда. И сколько бы Вы не прятались в ракушку, но небольшим странам прилетит в первую очередь. Но если у этих стран есть русская крыша, то они смогут пройти этот кризис более-менее нормально.

Давайте через пару лет сравним вас и венгров?

Относительно венгров торопиться не надо.

Как раз сейчас в Словакии обсуждается заключение договора с США в области обороны. И одним едва ли не главным доводом звучит пример Венгрии, которая заключила договор о военном сотрудничестве с США еще три года назад и уже созданы авиабазы.

Словакия такой договор в 2018 году заключать отказалась, но теперь другой состав парламента и правительства. Остроты добавил генеральный прокурор Словакии, внеся 35 замечаний к договору.

Если интересно, то здесь

https://dennikn.sk/2670566/orbanovci-podpisali-dohodu-s-usa-pred-tromi-rokmi-chceli-dat-najavo-ze-nie-su-ruskym-satelitom/?ref=inc

и здесь

https://dennikn.sk/2671258/budu-na-slovensku-cudzie-zakladne-kto-by-stihal-americkych-vojakov-prestudovali-sme-navrh-obrannej-zmluvy/?ref=tit

Мы говорим о деньгах и энергии. Посмотрим через пару лет кто к чему придёт.

это ровно до тех пор пока не закроется критический объем производства. после этого повтрится ситуация с газом когда производители "мудро" закрывшие свои производства в надежде, что "всегда можно привести" столкнутся с дефицитом предложения... и строго в рамках рыночной теории с новыми, непривычными ценами на привозимое...

PS. 1рубль это в Иркутске. в Красноярске несколько дороже ))

Если я правильно понимаю, вторичная переработка означает что им цветмет сдавать будут в промышленных масштабах? Как у нас в 90х

Страницы