Cовершенно случайно, в беседе, мне рассказали о существовании замечательного доклада на английском языке, родом из 2003 года, в котором исследуется вопрос того, как будет выглядеть британская энергетика в 2020 году. В данном докладе был рассмотрен ряд сценариев, приведена статистика и произведён ряд подсчётов. Но, самое главное – он даёт некоторое представление, откуда растут корни энергетических проблем в Европе осенью-зимой 2021 года.

Текста дальше очень много, текст достаточно тяжёлый для восприятия, поэтому чтение займёт продолжительное время. Итак...

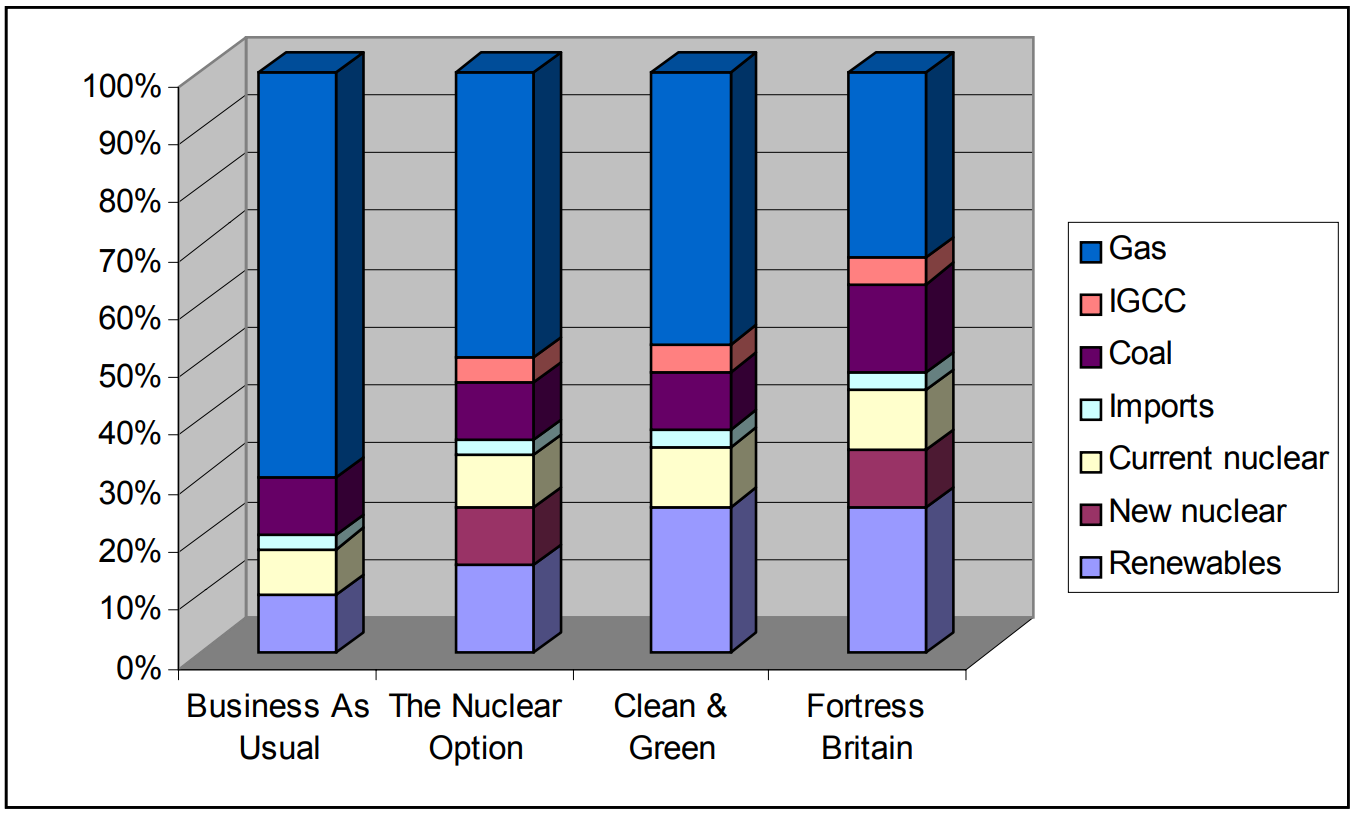

Дефицит генерации: топливный баланс Великобритании в 2020 году

Вступление

К 2020 году Великобритания, по прогнозам, потеряет значительную часть своих нынешних мощностей по производству электроэнергии. Большинство стареющих атомных электростанций Великобритании должны быть выведены из эксплуатации к 2020 году, тогда как останутся работать только три. Ещё более усложняет ситуацию то, что многие угольные электростанции Великобритании также будут выведены из эксплуатации в течение того же периода, из-за последствий «Директивы ЕС о крупных установках для сжигания», которая вынуждает угольные электростанции устанавливать дорогое оборудование, чтобы сократить выбросы, которые вызывают загрязнение воздуха и кислотные дожди. Во многих случаях владельцам заводов будет дешевле закрыть электростанции, чем установить необходимое оборудование.

Это поднимает вопрос о том, что (если вдруг) должно сделать правительство с надвигающимся «дефицитом в производстве электроэнергии» в Великобритании; Во многих отношениях это центральный вопрос, стоящий перед правительством в его предстоящей Белой книге по энергетике. В этом отчёте делается попытка ответить на этот вопрос путём изучения четырёх различных сценариев того, как может выглядеть сектор производства электроэнергии в Великобритании в 2020 году. Четыре сценария – «Установившаяся практика», «Ядерный вариант», «Чистый и зелёный» и «Крепость Британия» - призваны проиллюстрировать последствия решений, которые правительство должно принять в Белой книге по энергетике, таких как уровень политической приверженности энергоэффективности и возобновляемым источникам энергии, нужны ли Великобритании ядерные реакторы нового поколения и где должен находиться баланс между государством и рынком.

Сценарии

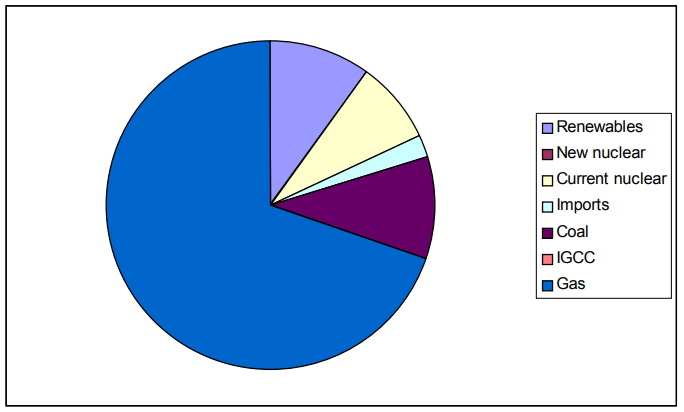

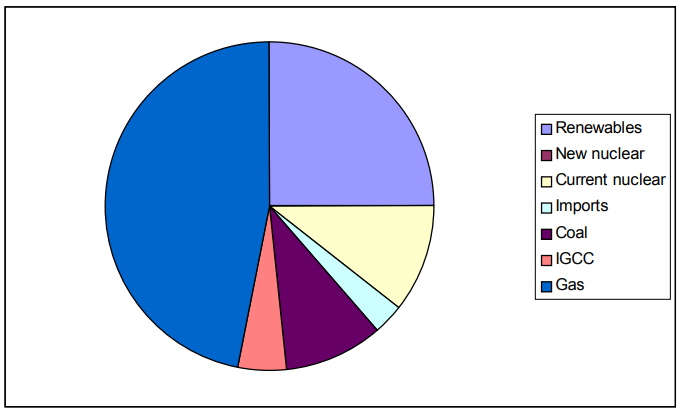

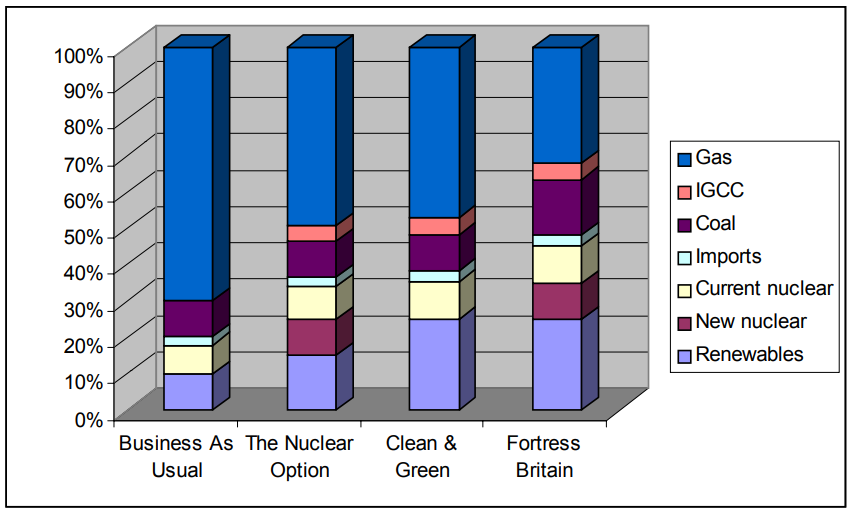

«Установившаяся практика» устанавливает энергетическое будущее, в котором решения в области энергетики почти полностью оставлены на усмотрение рынка. Сценарий является результатом высокой озабоченности по поводу максимизации конкуренции и минимизации государственного вмешательства в электроэнергетический сектор, а также низкой озабоченности как сокращением выбросов, так и зависимостью от импортируемого газа. Соответственно, этот сценарий демонстрирует высокий спрос на электроэнергию на уровне около 500 тераватт-часов (ТВт·ч) в год, что на 25 процентов больше по сравнению с нынешним уровнем. В этом сценарии большая часть дефицита выработки электроэнергии в 2020 году по умолчанию пополняется за счёт газовой генерации; нет программы нового атомного строительства и мало приверженности возобновляемым источникам энергии (которые обеспечивают лишь 10% выработки электроэнергии в 2020 году).

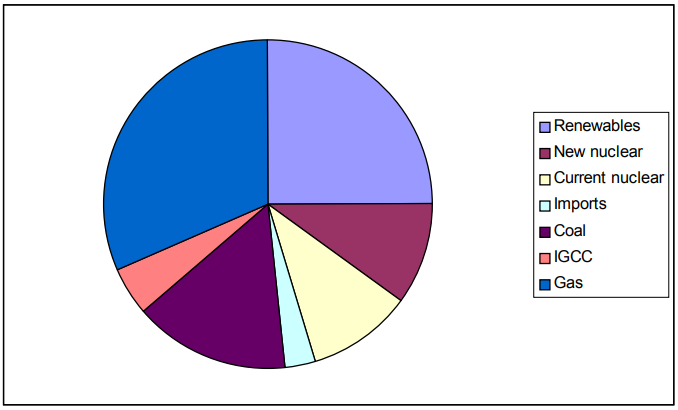

«Ядерный вариант» определяет будущее, в котором серьёзно относятся к сокращению выбросов и уровням зависимости от импорта газа, но скептически относится к тому, сколько можно достичь с помощью возобновляемых источников энергии и энергоэффективности. Спрос на электроэнергию в «Ядерном варианте» составляет 444 ТВт·ч; возобновляемые источники энергии обеспечивают 15 процентов спроса. Как следует из названия, сценарий включает обширную программу нового атомного строительства (вырабатывается 10 процентов электроэнергии) с целью восполнить дефицит выработки электроэнергии, одновременно ограничивая выбросы и зависимость от импортируемого газа. Таким образом, сценарий предполагает готовность вмешаться на рынок, чтобы создать основу для новой атомной энергетики.

«Чистый и зелёный» схожим образом предполагает необходимость серьёзных сокращений выбросов, средний уровень зависимости от импорта газа и ограниченную готовность вмешиваться на рынок для достижения целей политики, выходящих за рамки чисто экономических. Однако, здесь новое атомное строительство исключено из-за твёрдой приверженности экологической устойчивости. Вместо этого, сценарий демонстрирует высокий уровень приверженности возобновляемым источникам энергии (которые обеспечивают 25 процентов вырабатываемой электроэнергии) и энергоэффективности (в целом спрос ограничен 384 ТВт·ч, что является результатом успешного выполнения поставленного Performance and Innovation Unit (PIU) целевого показателя повышения эффективности на 20 процентов к 2010 году и ещё на 20 процентов к 2020 году).

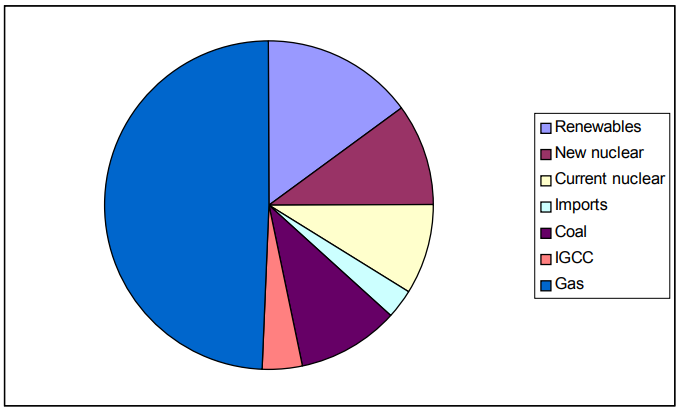

«Крепость Британия», как следует из названия, в первую очередь связана с минимизацией зависимости от импорта газа. Соответственно, сценарий предполагает как устойчивую программу нового атомного строительства, изложенную в «Ядерном варианте» (которая обеспечивает 10 процентов электроэнергии), так и политику поддержки возобновляемых источников энергии (25 процентов) и энергоэффективности (со спросом на уровне 384 ТВт·ч), изложенную в «Чистом и зелёном». Соответственно, этот сценарий характеризуется очень высокой готовностью правительства вмешиваться в рынок.

Сравнение топливного баланса по всем сценариям

(Примечание: общий уровень спроса на электроэнергию варьируется в зависимости от сценария)

Методология сценария и выводы

Ключевые переменные, используемые при построении сценариев, следующие:

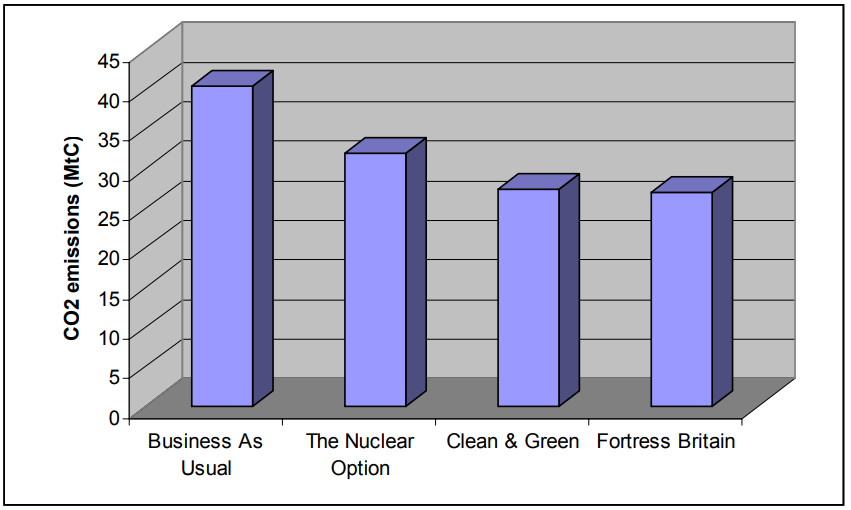

- Степень сокращения выбросов, запрашиваемых от сектора производства электроэнергии. Предполагается, что для достижения цели по сокращению выбросов CO на 60 процентов к 2050 году (как это было предложено Королевской комиссией по загрязнению окружающей среды) выбросы электроэнергетики должны быть на 40 процентов ниже уровня 1990 года к 2020 году. Сценарии сами показывают снижение в диапазоне от 25% («Установившаяся практика») до 50% («Чистый и зелёный» и «Крепость Британия»; «Ядерный вариант» имеет сокращение на 40%).

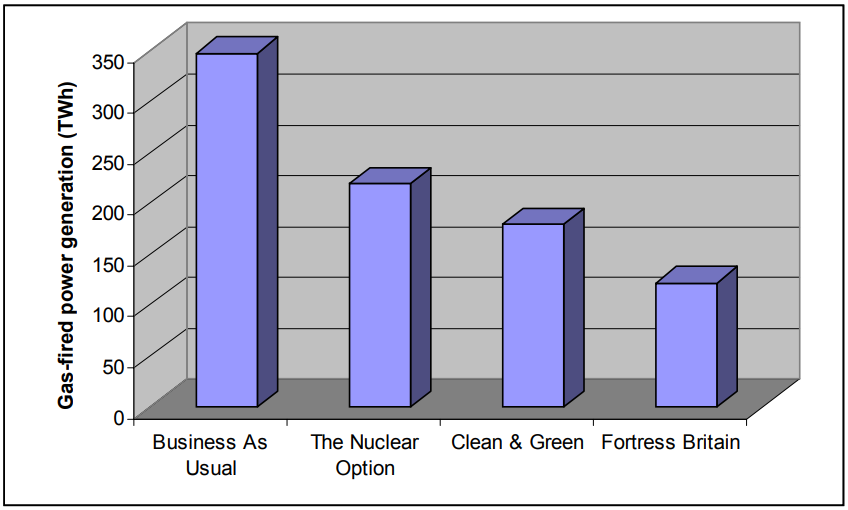

- Степень, в которой озабоченность по поводу зависимости от импорта газа является высоким политическим приоритетом. Уровень топлива, используемого в топливном балансе, колеблется от 348 ТВт·ч в «Установившейся практике» до 219 ТВт·ч для «Ядерного варианта», 180 ТВт·ч в «Чистом и зелёном» и всего 122 ТВт·ч в «Крепости Британия». Самый важный фактор, определяющий уровень использования газа в топливном балансе, в меньшей степени зависит от альтернативных технологий производства электроэнергии и большей степени от уровня приверженности правительства активизации внедрения технологий повышения энергоэффективности.

- Степень, в которой отдаётся предпочтение сильному конкурентному рыночному элементу. Сценарий, при котором «рынок всё урегулирует» («Установившаяся практика»), показывает очень низкий уровень участия государства в энергетическом рынке, в результате чего уровни спроса на электроэнергию демонстрируют значительный рост по сравнению с нынешними уровнями, новые атомные электростанции остаются вне рынка, а возобновляемые источники энергии плохо проникают на рынок. И «Ядерный вариант», и «Чистый и зелёный» демонстрируют средний уровень участия государства (включая либо твёрдую приверженность созданию новых атомных станций и некоторые улучшения в области энергоэффективности и возобновляемых источников энергии, либо, в качестве альтернативы, отсутствие новой ядерной генерации и твёрдую приверженность возобновляемым источникам энергии и энергоэффективности).

Поскольку заявленные правительством цели в энергетической политике — это конкурентные рынки, безопасность, разнообразие и устойчивость, использование вышеуказанных переменных в сценариях неявно обозначает последствия различных порядков приоритета, которые могут быть применены к четырём целям, когда они идут вразрез друг к другу.

Однако, следует отметить, что переменные не отражают всей картины: для экологической устойчивости есть нечто большее, чем сокращение выбросов и есть нечто большее для безопасности поставок, чем управление уровнями зависимости от импорта газа (см. ниже).

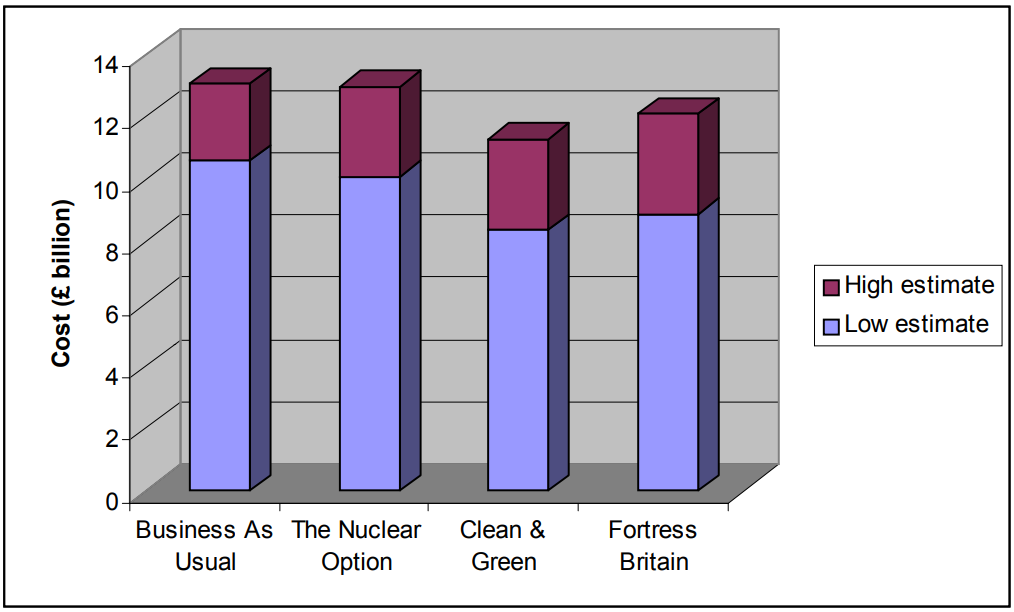

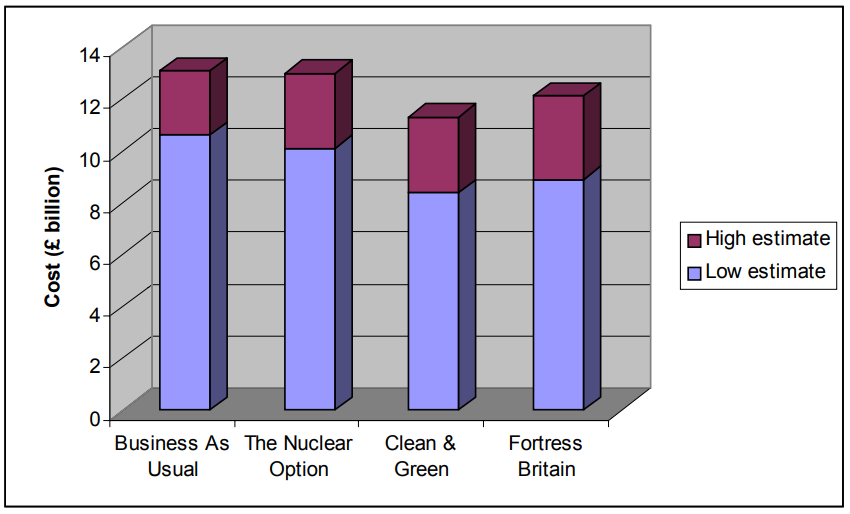

Сравнение стоимости всех сценариев

Ключевые выводы

- Прежде чем приступить к рассмотрению относительных достоинств различных технологий, первый и самый важный вывод, который следует отметить, заключается в том, что сценарии предполагают, что можно оставаться на пути к соблюдению 60-процентного обязательства Великобритании по сокращению выбросов к 2050 году при одновременном обеспечении безопасности поставок и без ущерба для доступности. В общем: это возможно.

- Выбор наиболее предпочтительного сценария зависит от вопроса о том, чего правительство пытается достичь своей энергетической политикой. Ещё один из ключевых выводов этого отчёта заключается в том, что заявленные правительством цели энергетической политики (безопасность, разнообразие, устойчивость и конкурентные рынки) не всегда указывают на одно и то же. Учитывая огромную важность изменения климата, в отчёте утверждается, что правительству следует использовать Белую книгу для уточнения порядка приоритетов, которые применяются к его четырём целям энергетической политики, определяя цель энергетической политики как «безопасный переход к низкоуглеродной экономике при низких затратах».

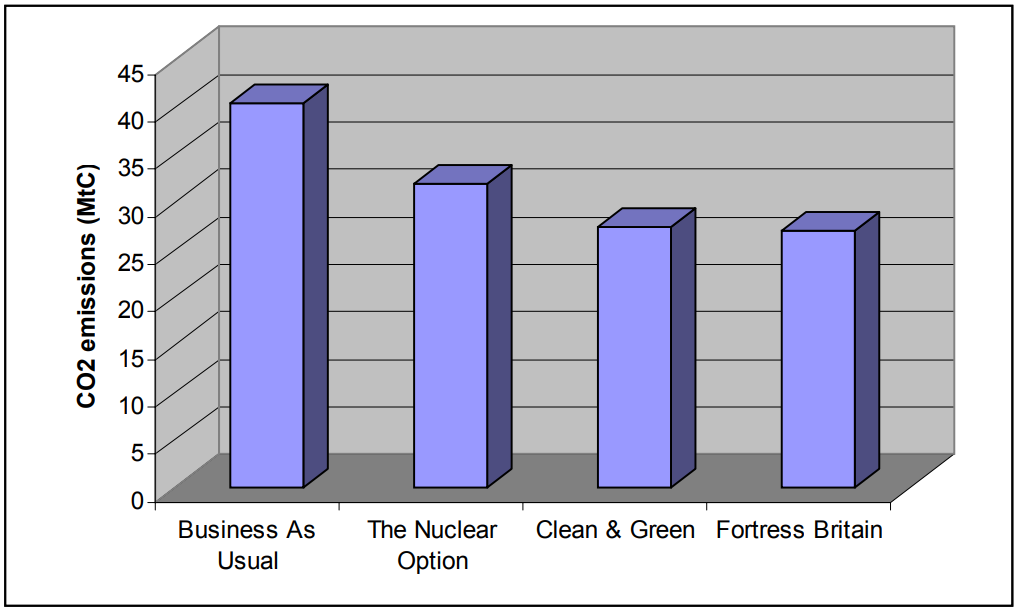

Сравнение выбросов CO2 по всем сценариям

- Однако, для достижения цели безопасного и доступного перехода к низкоуглеродной экономике потребуется революция в политической приверженности. Прежде всего, это будут действия в области энергоэффективности, которые будут иметь наибольшее значение для достижения всех целей правительства в области энергетической политики. Наиболее значительная разница в общих затратах на энергию, выбросах CO2 и зависимости от импорта газа между четырьмя сценариями объясняется общим уровнем спроса на электроэнергию. Этот вывод подтверждает акцент PIU на первостепенной важности сокращения спроса. Тем не менее, хотя есть много потенциальных улучшений в области энергоэффективности, которые в конечном итоге могут сэкономить, а не стоить денег, это не означает, что они обязательно произойдут. Существуют огромные препятствия на пути внедрения современных энергосберегающих технологий, особенно в домашнем секторе; их преодоление станет национальной задачей.

- Выводы отчёта также предполагают, что твёрдая приверженность возобновляемым источникам энергии принесёт существенные дивиденды в виде сокращения выбросов и зависимости от импорта газа. Цифры стоимости единицы производительности и инноваций, используемые для определения цены каждого сценария, также показывают, что возобновляемые источники энергии, вероятно, будут более рентабельными, чем новое атомное строительство (см. ниже). Таким образом, в отчёте рекомендуется, чтобы правительство использовало Белую книгу по энергетике, чтобы объявить о целевом показателе 25% электроэнергии, поступающей из возобновляемых источников к 2020 году.

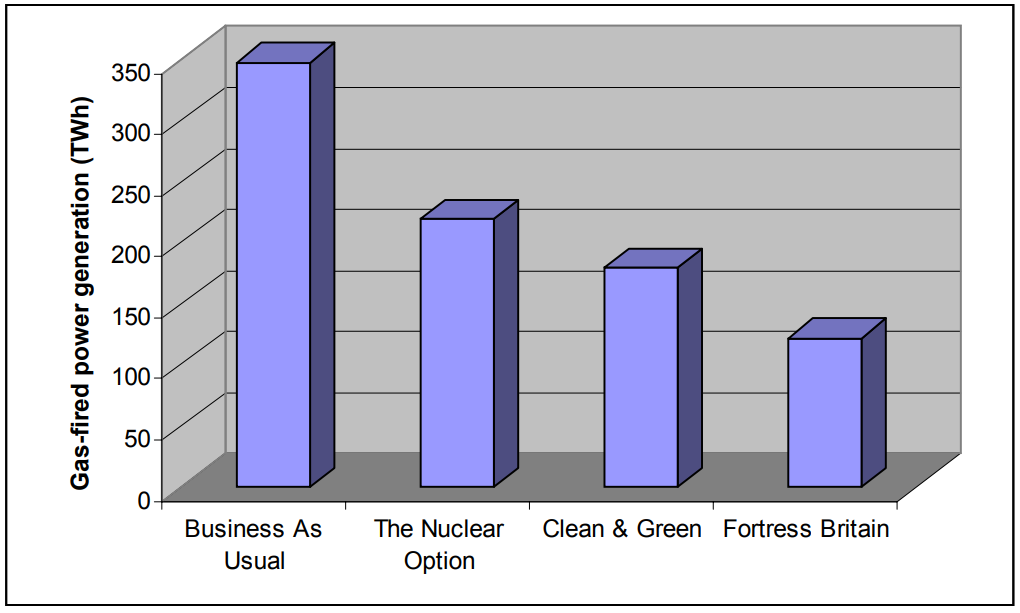

Сравнение вклада газа в топливную смесь во всех сценариях

Хотя ядерная энергетика, очевидно, может способствовать сокращению выбросов и ограничению зависимости от импорта газа, в отчёте утверждается, что в более широком контексте её экологическая устойчивость и вклад в безопасность остаются низкими. В то время как в отчёте рассматриваются аргументы в пользу использования продления срока службы на существующих реакторах, которые уже установлены, в отчёте утверждается, что три фактора решительно препятствуют новому атомному строительству:

- Непроверенный характер новых реакторов, предложенных ядерной промышленностью, в сочетании с экономическим обоснованием, основанным на строительстве целой серии новых электростанций, предполагает, что, взяв на себя обязательство по программе нового строительства, Великобритания оставит себя уязвимой к остановкам электростанций, которые потенциально могут влиять на целую серию реакторов;

- Уязвимость ядерных установок для атак в изменившейся обстановке сферы безопасности предполагает, что было бы крайне неразумно использовать эти технологии для следующего поколения; и

- Продолжающееся отсутствие какого-либо прогресса в решении долгосрочной британской стратегии обращения с радиоактивными отходами, серьёзно ставит под сомнение любые претензии к экологической устойчивости.

1. Вступление

По мере того, как правительство переходит к заключительной фазе процесса, ведущего к публикации его долгожданной Белой книги по энергетике, один вопрос выделяется как почти самый важный в документе и, вероятно, также самый спорный. Какие мощности по выработке электроэнергии необходимы, чтобы помочь заменить как нынешние стареющие ядерные мощности Великобритании, так и многие из её угольных электростанций, которые также должны быть выведены из эксплуатации? Или, говоря другими словами, как правительство может держать свет включённым, одновременно сводя расходы к минимуму и соблюдая обязательства Великобритании по сокращению выбросов CO2?

В то время как защитники окружающей среды и сторонники конкретных низкоуглеродных технологий, таких как энергия ветра или энергоэффективность, были эффективными защитниками потенциала энергоэффективности и сторонних вариантов снабжения, таких как возобновляемые источники энергии, было относительно меньше работы над тем, как неядерные низкоуглеродные варианты могут вписаться в полный энергетический баланс. Этот документ призван внести свой вклад в дебаты, оценивая четыре сценария для энергетических технологий и топливного баланса производства электроэнергии в 2020 году — два с новой ядерной энергетикой и два без неё.

Этот документ, который является промежуточной публикацией на пути к основному докладу о стратегии Великобритании в области изменения климата, который должен быть опубликован осенью 2003 г., начинается с обсуждения того, как заявленные правительством цели в области энергетической политики безопасности, разнообразия, устойчивости и доступности могут быть реализованы таким образом, чтобы дополнять друг друга. Затем, в нём будет проводится краткая оценка относительных достоинств различных технологий и того, какой вклад каждая из них может внести в энергетическую систему Великобритании в 2020 году, прежде чем набросать четыре сценария 2020 года. Затем эти сценарии сравниваются с каждой из целей государственной энергетической политики, чтобы увидеть, как они работают по отношению друг к другу.

1.1 Цели государственной энергетической политики

Очевидная точка начала нашего исследования будущего энергетической политики Великобритании — это простой вопрос: что мы на самом деле пытаемся делать в контексте энергетической политики? Текущий ответ правительства на этот вопрос выражается в четырёх связанных целях: устойчивость, безопасность, разнообразие и конкурентоспособность.

Устойчивость

В центре внимания правительства находится проблема глобального изменения климата и, как следствие, необходимость перехода к низкоуглеродной экономике. В настоящее время, на атомные электростанции приходится около 23% генерирующих мощностей Великобритании. Однако, к 2020 году почти все из них доживут до конца своей трудовой жизни. На текущий момент, наиболее вероятным претендентом на их замену будет угольная генерация, которая является сейчас наиболее конкурентоспособной формой производства электроэнергии, в соответствии с «Новыми соглашениями о торговле электроэнергией по краткосрочным предельным затратам» (генерация, работающая на газе, более конкурентоспособна по стоимости для новых участников). С этим дополнительным углём выбросы CO2 в Великобритании значительно возрастут, что, в свою очередь, вызовет серьёзные вопросы о способности Великобритании выполнить задачу Киотского протокола по сокращению выбросов парниковых газов до 12,5%, по сравнению с уровнями 1990 года к 2010 году.

Это соображение будет особенно важно, если правительство примет амбициозную цель по сокращению выбросов CO2 в Великобритании на 60 процентов по сравнению с уровнями 1990 года к 2050 году (в соответствии с рекомендациями Королевской комиссии по загрязнению окружающей среды, которая рассчитала сокращение выбросов, требуемое Великобритании для соответствия примеру сценария «Сжатие и конвергенция»). Проблема изменения климата напрямую привлекает внимание к соответствующей будущей роли технологий с низким или нулевым выбросом углерода, включая энергоэффективность, возобновляемые источники энергии, природный газ (который, несмотря на то что является ископаемым топливом, выделяет значительно меньше CO2, чем уголь), комбинированное производство тепла и электроэнергии (ТЭЦ) завод и атомная энергетика.

Однако, экологическая устойчивость не ограничивается только изменением климата. Другие факторы также очень важны — к этому вопросу мы вернёмся позже в отчёте.

Безопасность и разнообразие

Ещё две из заявленных правительством целей — обеспечение безопасности и разнообразия в энергоснабжении. Безопасность, в основном, означает обеспечение уверенности в том, что свет Великобритании не погаснет. Однако, простота термина скрывает ряд факторов, влияющих на то, чтобы огни оставались включёнными: с самого верхнего уровня (например, добыча угля или добыча природного газа, который затем может передаваться танкером или трубопроводом в Национальную газотранспортную систему Великобритании, для использования на электростанциях) до самого местного уровня локальной распределительной сети 66 кВ.

Этот отчёт концентрируется на более высоких уровнях энергетического сектора, особенно на производстве электроэнергии. В частности, отчёт не предназначен для оценки проблем безопасности в будущем, таких как «узкие места» в национальной энергосистеме или вопросы управления спросом в местных распределительных сетях.

Возможно, наиболее широко обсуждаемым элементом безопасности поставок в последние месяцы был вопрос о приближающейся зависимости Великобритании от импортируемого газа. В то время как Великобритания до сих пор была в значительной степени самодостаточной для своего газа благодаря запасам на континентальном шельфе Великобритании (UKCS), эти месторождения в настоящее время истощаются и будут в значительной степени исчерпаны к 2020 году. Однако, не все комментаторы согласны с тем, что это основание для беспокойства; например, в Performance and Innovation Unit для «Энергетического обзора» был использован заметно смягчённый подход к вопросам зависимости от импорта газа. Этот вопрос обсуждается далее в разделе 2.3.

Однако, как мы увидим, устойчивое развитие — это больше, чем просто выбросы CO2, поэтому надёжность поставок — это больше, чем просто оценка прогнозируемых уровней зависимости от импорта газа. В докладе утверждается, что слишком мало сделано для оценки уязвимости энергетической системы Великобритании перед террористическими атаками — фактор, который особенно важен в контексте ядерной энергетики.

Разнообразие (наличие разнообразного сочетания различных источников выработки энергии в топливном балансе) — в этом смысле его разумно рассматривать как, возможно, фактор энергетической безопасности и надёжности, а не полностью дискретную величину, саму по себе являющуюся целью.

Конкурентоспособность

Наконец, правительство также поставило перед собой цель поддерживать конкурентоспособные энергетические рынки. На первый взгляд кажется, что энергетические рынки стали более конкурентоспособными в последние годы. Отечественные потребители теперь имеют возможность (которой предприятия пользовались несколько лет назад) менять своих поставщиков энергии, хотя до сих пор это сделали лишь немногие. Стремясь это исправить, небольшая армия коммивояжёров, вооружённая планшетами и контрактами, бродит по стране в поисках новых энергоснабжающих компаний; Их подход настолько конкурентен, что неправильные продажи электроэнергии всё чаще рассматриваются как реальная проблема.

Цены также стали более конкурентоспособными — по крайней мере, для оптовых потребителей, таких как энергоснабжающие компании и энергоёмкие промышленные предприятия. Цены упали на 20 процентов с момента введения правительством широко обсуждаемых «Новых соглашений о торговле электроэнергией» (NETA) в 2001 году, относительно 20-процентного падения по сравнению с 2000 годом. Большинство комментаторов, хоть не все, согласны с тем, что основная причина того, что цены изменились — избыточные мощности в электроэнергетическом секторе Великобритании. Этот избыток производственных мощностей, во многом, является наследием «рывка за газом» 1990-х годов — дракой за строительство дешёвых и прибыльных газовых электростанций, последовавшей за первой волной либерализации энергетического сектора Великобритании.

Однако, несмотря на 40% падение оптовых цен на электроэнергию с 2000 г., отечественные потребители, по большей части, не ощутили особых преимуществ. Ofgem, регулирующий орган в области энергетики, утверждает, что потребители испытали снижение цен в среднем примерно на 10 процентов; Energywatch, наблюдатель за потребителями, оценивает эту цифру как близкую к 2 процентам. Некоторые комментаторы призвали Ofgem заставить сбытовые компании предоставлять потребителям более сниженные цены. Другие, однако, предположили, что переход к низкоуглеродной экономике и повышению надёжности поставок не будет дешёвым, и, следовательно, было бы бессмысленно проводить краткосрочное снижение цен, которое нужно будет отменить сразу в ближайшем будущем.

Последовательность действий?

Конечно, четыре цели правительства вызывают очевидный вопрос. Цели энергетической политики правительства — конкурентоспособность, устойчивость, разнообразие и безопасность — ясны. Но в равной степени ясно, что они могут указывать и указывают в разных направлениях. Самая зелёная энергия ни в коем случае не всегда будет самой дешёвой; и источник энергии, обеспечивающий наибольшую независимость от импорта, не обязательно будет наиболее экологически устойчивым. Так что же происходит, когда цели правительства в области энергетики противоречат друг другу?

Один из выводов процесса расчёта сценариев в этом отчёте заключался в том, что в отсутствие чёткого порядка приоритетности применения заявленных правительством целей энергетической политики не существует очевидной основы для принятия решений в отношении энергетики. Увы, энергетическая политика не строится, в основном, на «двойной выгоде»; и никогда не может быть свободной от стоимости.

Имея это в виду, необходимо с самого начала иметь чёткое представление о ценностях и приоритетах, которые лежат в основе анализа, изложенного в этом отчёте, и, в частности, оценок того, как работают четыре сценария. Таким образом, ниже изложены основные ценностные суждения, которые лежат в основе этого отчёта: хотя некоторые из них будут казаться не более чем здравым смыслом, они в любом случае изложены для того, чтобы полностью и чётко определить, что должно произойти, когда установится компромисс между целями энергетической политики.

- ippr соглашается с утверждением, сделанным Performance and Innovation Unit в «Энергетическом обзоре», которое гласит, что в случае противоречия экономических и экологических целей, последние «имеют приоритетную тенденцию». Вопросы экологической устойчивости поднимают фундаментальные вопросы долгосрочной ответственности перед будущими поколениями. Кроме того, с учётом огромного размера прогнозируемого ущерба, который может возникнуть, если изменение климата будет продолжаться бесконтрольно, в конечном итоге возникнет весьма убедительный экономический аргумент в пользу приоритизации климатических вопросов.

- В рамках «ящика» экологической устойчивости, в этом отчёте изменение климата рассматривается как наиболее серьёзная из всех экологических проблем в энергетическом секторе. В отчёте (по причинам, которые будут рассмотрены позже) крайне скептически относятся к утверждениям о том, что ядерная энергия является экологически устойчивой, главным образом из-за до сих пор нерешённых вопросов обращения с радиоактивными отходами. Однако, реагирование на изменение климата считается относительно более высоким приоритетом, чем скорейший отказ от ядерной энергетики.

- Однако, в отчёте также рассматривается энергетическая надёжность, как фундаментальная предпосылка любой эффективной энергетической политики. Хотя в отчёте это и не рассматривается, как основание для агрессивно-пессимистического подхода к безопасности поставок газа, тем не менее очевидно, что правительство не может позволить себе рисковать (например) уровнями резервных мощностей. Горожане, сидящие в темноте из-за неэффективной энергетической политики, вряд ли будут сильно успокоены знанием того, что затраты и выбросы сведены к минимуму. Таким образом, в этом отчёте энергетическая надёжность считается наивысшим приоритетом.

- Наконец, на третьем месте в отчёте находятся «конкурентные энергетические рынки». Совершенно очевидно, что нет смысла пытаться обеспечивать потребителей энергией с наименьшими возможными затратами в течение неопределённого периода времени, если низкая цена экстернализирует все затраты на надёжность и устойчивость: это действительно было бы ложной экономией. Переход к низкоуглеродной экономике будет стоить живых денег; но это цена, с которой нужно столкнуться.

- В отчёте предполагается, что там, где это возможно, предпочтительнее использовать ориентированные на рынок механизмы, такие как предстоящая схема торговли квотами на выбросы ЕС, а не более интервенционистские подходы. Однако, учитывая, что международные целевые показатели выбросов по-прежнему устанавливаются на относительно краткосрочные целевые периоды, в отчёте также признается, что будут случаи, когда потребуется определенная степень государственного вмешательства, чтобы обеспечить своевременное предоставление соответствующих низкоуглеродных технологий.

Эти соображения можно объединить вместе, предложив общую цель энергетической политики правительства — «безопасный переход к низкоуглеродной экономике при наименьших затратах».

1.2 Надвигающийся дефицит генерации

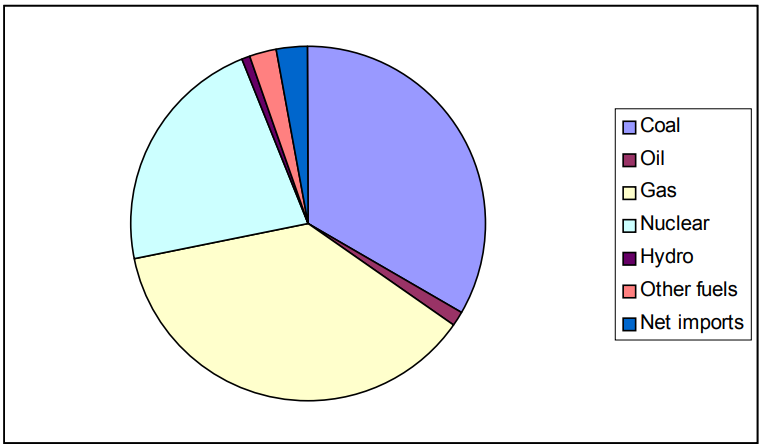

В последние месяцы большое внимание было уделено проблеме избыточных мощностей в электроэнергетике. В настоящее время в Великобритании генерирующих мощностей примерно на 23% больше, чем требуется. Такой уровень резервных мощностей существует с 1970-х годов, когда Центральное управление по производству электроэнергии (GECB) «позолотило» уровни генерирующих мощностей. В последнее время, существование значительных объёмов резервных мощностей продолжалось в результате «рывка за газом», который произошёл после либерализации электроэнергетики и до прихода лейбористов к власти в 1997 году, когда генерирующие компании построили электростанции с новыми экономичными газовыми турбинами комбинированного цикла (CCGT). Этот переход от угля к газу, в топливной структуре производства электроэнергии, является основной причиной того, что Великобритания изначально взяла курс на выполнение своих Киотских обязательств по сокращению выбросов парниковых газов на 12,5% к 2010 году относительно уровня 1990 года. На рисунке 1.1 ниже, показан относительный вклад различных видов топлива в энергобаланс Великобритании в 2001 году.

Введение правительством «Новых договорённостей о торговле электроэнергией» (NETA) весной 2001 года, в сочетании с ещё более значительными предыдущими событиями, такими как выход ПГУ на более конкурентный рынок в 1998 г., поставил проблему избыточных мощностей в центр внимания. Оптовые цены на электроэнергию упали на 20 процентов после введения NETA, относительно более раннего падения на 20 процентов до запуска NETA. Это падение цен, в конечном итоге, сыграло значительную роль в проблемах British Energy, в банкротстве принадлежащей США энергоснабжающей компании TXU Europe и в продолжающихся трудностях сектора комбинированного производства тепла и электроэнергии (ТЭЦ)1.

По иронии судьбы, однако, Британия также сталкивается с более долгосрочной проблемой: необходимостью установить значительные объёмы новых мощностей к 2020 году. Это происходит по двум причинам.

1 Более подробное обсуждение избыточных мощностей на рынке электроэнергии Великобритании можно найти в отдельном исследовании ippr: «Провал британской энергетики: кризис или возможность?»

Во-первых, большая часть нынешних ядерных мощностей Великобритании, на которые приходится 22 процента нынешних генерирующих мощностей, будет постепенно выводиться из эксплуатации в период до 2020 года. Все реакторы старой серии Magnox будут выведены из эксплуатации к 2010 году и почти все новейшие улучшенные реакторы с газовым охлаждением будут также выведены из эксплуатации к 2020 году; к этому времени, по запланированным временным рамкам, будут работать только три атомные электростанции: Хейшем и Торнесс (обе - 1300 МВт, которые должны быть закрыты в 2023 году) и единственная британская станция с водо-водяным реактором около Сайзуэлла в Саффолке (1250 МВт, закрытие ожидается в 2035 году).

Во-вторых, также вероятно, что значительная часть действующих угольных электростанций в Великобритании будет выведена из эксплуатации к 2020 году. Отчасти это связано с тем, что многие из наименее эффективных угольных электростанций в Великобритании, в любом случае, должны быть выведены из эксплуатации. Например, Powergen объявила о своём намерении либо законсервировать, либо вывести из эксплуатации 2 из 3 угольных электростанций, которые она приобрела у TXU Europe (Дрейклоу и Хай Марнхем, на долю которых приходится около 2 ГВт генерирующих мощностей) в конце этого года.

Рисунок 1.1: электроэнергия по видам топлива 2001 г.

|

|

Твт·ч |

|

Уголь |

125,4 |

|

Нефть |

4,7 |

|

Газ |

139,4 |

|

Ядерная |

83 |

|

Гидро |

3,2 |

|

Другое |

9,6 |

|

Импорт |

10,4 |

|

Итого |

375,6 |

Источник: DTI – DUKES, 2001.

Однако, что более важно, многие угольные электростанции также, вероятно, будут закрыты не позднее конца 2015 года из-за прогнозируемых последствий «Директивы ЕС о крупных установках сжигания» (LCPD). Директива, с 2008 г., будет требовать ограничить выбросы диоксида серы (SO2), за которым в 2016 году последуют строгие дополнительные ограничения на оксиды азота (NOx). Соблюдение Директивы ставит перед владельцами угольных электростанций выбор. Один из вариантов — установить к 2008 году на электростанциях дорогостоящую очистку, такую как десульфуризация дымовых газов (FGD), чтобы достичь ранее поставленного целевого показателя SO2. В настоящее время, в Великобритании всего две угольные электростанции — Дракс и Ратклифф он Сор, установили FGD; в Вест-Бертон технология очистки будет установлена к октябрю этого года. Другой вариант — использовать «ограниченный срок службы» Директивы, который позволит владельцам электростанций выйти за лимиты выбросов, пока электростанция работает не более 20 000 часов с 2008 года и, что особенно важно в вопросе будущего энергетических мощностей Великобритании, такие электростанции также закроются к концу 2015 года. Начиная с 2016 года, введение ограничений NO потребует оснащения угольных электростанций другой дорогостоящей технологией, избирательным каталитическим восстановлением (SCR), для соответствия.

Каковы же варианты устранения надвигающегося дефицита электроэнергии в Великобритании? В следующем разделе обсуждается практическая осуществимость использования газа, ТЭЦ, возобновляемых источников энергии и ядерной энергии для восполнения этого дефицита, а также оценка потенциала мер по повышению энергоэффективности, что могут сыграть свою роль. Затем эти технологические оценки объединяются в четыре сценария, которые затем проверяются на соответствие целям правительства в области энергетики.

2. Варианты

В этой части отчёта оцениваются относительные достоинства ряда различных технологий производства электроэнергии и повышения эффективности, в частности оцениваются:

- Энергоэффективность

- Комбинированное производство тепла и электроэнергии (ТЭЦ)

- Природный газ

- Уголь и чистый уголь

- Возобновляемые источники энергии

- Ядерная энергетика

В каждом технологическом разделе есть краткое введение в ключевые дискуссии о технологии и раздел о предполагаемых затратах, связанных с ней. Таблица 2.1, приведённая ниже, может служить полезным резюме затрат, связанных с рядом обсуждаемых технологий.

Таблица 2.1: смета стоимости выбранных PIU технологий

|

Технология |

Стоимость 2020 г. |

Уверенность |

Тенденция затрат до 2050 г. |

|

Эффективность конечного использования |

Низкая (обычно рентабельно и ниже затрат на поставку конечному пользователю) |

Высокая |

Снижение, но переменное (стоимость технологии упадёт, но потенциал с наименьшими затратами будет постепенно задействован) |

|

Большие ТЭЦ

|

Меньше, чем 2 пенса/кВт·ч |

Высокая

|

Ограниченное снижение

|

|

Малые ТЭЦ

|

Меньше, чем 2 пенса/кВт·ч |

Умеренная

|

Уверенное снижение

|

|

Солнечная энергетика |

10 – 16 пенсов/КВт·ч |

Высокая |

Уверенное снижение

|

|

Береговой ветер |

1,5 – 2,5 пенса/кВт·ч |

Высокая |

Ограниченное снижение |

|

Морской ветер |

2 – 3 пенса/кВт·ч |

Умеренная |

Снижение |

|

Энергетические культуры |

2,5 – 4 пенса/кВт·ч |

Умеренная |

Снижение |

|

Волны |

3 – 6 пенсов/кВт·ч |

Умеренная |

Снижение |

|

Ископаемое топливо с улавливанием и связыванием CO2. |

3 – 4,5 пенса/кВт·ч |

Умеренная |

Снижение |

|

Ядерная |

3 – 4 пенса/кВт·ч |

Умеренная |

Снижение |

|

ПГУ |

2 – 2,3 пенса/кВт·ч |

Высокая |

Ограниченное снижение |

|

ПГУ с газификацией угля |

3 – 3,5 пенса/кВт·ч |

Умеренная |

Снижение |

Источник: «Энергетический обзор» Performance and Innovation Unit, 2002

2.1 Энергоэффективность

Вступление

В принципе, можно многого добиться в области энергоэффективности, особенно в бытовом секторе и коммерческой застроенной среде. Варианты политики для достижения этой цели включают: ужесточение строительных норм и/или расширение их охвата; введение более жёстких стандартов энергоэффективности продукции; наложение дополнительных обязательств по эффективности на энергоснабжающие компании; использование торговли выбросами; и использование инструментов управления спросом на уровне распределительной сети.

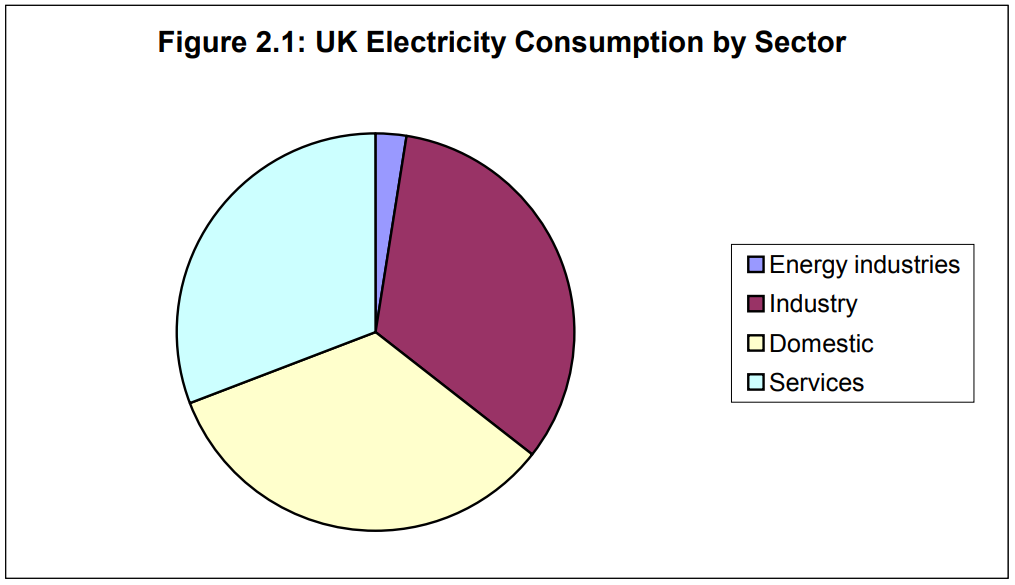

Рисунок 2.1: потребление электроэнергии в Великобритании по секторам

Таблица 2.2: потребление электроэнергии в Великобритании 1970 - 2001 гг.

|

|

1970 |

1980 |

1990 |

1999 |

2000 |

2001 |

|

Энергетика |

8,2 |

8,5 |

10.0 |

8.0 |

9,7 |

8,5 |

|

Промышленность |

81,1 |

88,6 |

100,6 |

112,3 |

114,9 |

113,6 |

|

Услуги |

42,4 |

58,4 |

80,0 |

101,5 |

104,0 |

106,0 |

|

Внутреннее |

77,0 |

86,1 |

93,8 |

110,3 |

111,8 |

115,3 |

|

Итого |

208,7 |

241,6 |

284,4 |

332,1 |

340,4 |

343,4 |

Источник: DTI – DUKES, 2001

«Энергетический обзор» Performance and Innovation Unit Кабинета министров Великобритании (PIU — теперь стратегический отдел) призвал к «поэтапным изменениям» в области энергоэффективности и выступил за повышение внутренней энергоэффективности на 20 процентов к 2010 году и ещё на 20 процентов к 2020 г. Эффект от того, будет ли эта цель достигнута, будет, по оценке PIU, драматичным. Хотя ожидается, что к 2020 году будут выведены из эксплуатации около половины существующих генерирующих мощностей (36 ГВт), неопределённость в отношении уровней спроса в 2020 году означает, что объём новых мощностей, которые потребуются для замены, может составить от 25 ГВт до 50 ГВт.

Внутренняя энергоэффективность, в настоящее время, довольно сильно недооценена с точки зрения политики «Программы Великобритании по изменению климата» и существует потенциал для гораздо больших успехов. Текущее «Обязательство по энергоэффективности» (EEC), для поставщиков электроэнергии, относительно не амбициозно, по сравнению с тем, что можно было бы сделать, и некоторые комментаторы предположили, что последний пересмотр «Строительных правил» также не соответствовал тому, чего можно было бы достичь.

Однако, в то время как PIU было оптимистично настроено по поводу потенциала повышения энергоэффективности в Великобритании, другие голоса были более скептически настроены по поводу того, насколько многого можно достичь. Некоторые критики указывают, например, на плохую историю улучшения энергоэффективности в Великобритании и утверждают, что нет оснований полагать, что в будущем дела обстоят лучше. Сторонники энергоэффективности отвечают, что «мы почти не пытались и прилагали лишь небольшие усилия в прошлом, но эти усилия были чрезвычайно успешными» (Lehmann, 2001).

Примеры других стран, кажется, показывают, чего можно достичь при реальной приверженности данной политике. В то время как многие комментаторы в Великобритании сетуют на неофициальные данные о сложности убеждения потребителей использовать, например, конденсационные котлы (наблюдение — котлы, как правило, заменяют только тогда, когда они выходят из строя, вызванные инженеры могут быть настроены против конденсационных котлов), доля рынка этой технологии составила 75% и 40% в Нидерландах и Германии соответственно. В Великобритании, напротив, доля конденсационных котлов на рынке составляет чуть более 10 процентов.

Стоимость

Нет никаких реальных сомнений в том, что предлагаемые PIU цели повышения энергоэффективности могут быть достигнуты при наличии политической воли к этому и это упростит достижение таких побочных целей, как сокращение выбросов CO2 и достижение минимально возможной зависимости от импортируемого газа. Настоящий вопрос заключается в том, сколько будет стоить достижение целей PIU — и здесь ведутся оживлённые дискуссии.

Сторонники, такие как Energy Saving Trust, утверждают, что многие меры по повышению энергоэффективности имеют отрицательную стоимость (в том смысле, что стоимость сэкономленной энергии превышает стоимость принимаемых мер), и что экономия энергии является одним из самых дешёвых способов сокращения выбросов в атмосферу для экономики. Действительно, Energy Saving Trust утверждало, что «затраты на сокращение выбросов углерода к 2010 году, за счёт повышения энергоэффективности внутри страны, являются отрицательными – минус 150 фунтов стерлингов за тонну» (EST, 2002b). Некоторые доказательства подтверждают это утверждение: например, National Audit Office, обнаружил, что «Схемы стандартов энергоэффективности» (EESoP) позволяют сэкономить электроэнергию при стоимости 1,8 пенса за кВт — менее половины стоимости поставки электроэнергии внутренним потребителям.

Однако, есть также причины, из-за которых надо с осторожностью относиться к некоторым заявлениям об энергоэффективности. Хотя нет никаких сомнений в том, что многие сбережения экономически оправданы, существуют другие препятствия, помимо чисто экономических. Многие потребители, возможно, плохо осведомлены о своих моделях использования энергии и вряд ли будут вести себя как чисто рациональные экономические субъекты.

Дитер Хельм высказал предположение о необходимости некоторой степени скептицизма по поводу того, насколько востребованными будут проекты с, якобы, положительной «чистой приведённой стоимостью» (NPV) (то есть проекты, которые фактически ничего не стоят, поскольку экономия энергии больше, чем стоимость энергоэффективного оборудования) или проекты с NPV чуть выше нуля. Он утверждает, что это происходит потому, что:

- Потребители не имеют необходимой информации;

- В расчётах могут использоваться очень высокие ставки дисконтирования, которые будут давать относительно высокую оценку сокращению потребления, достигнутому в далёком будущем, а не в ближайшем будущем;

- Затраты на инвестирование не включают транзакционные издержки, нервные расходы и т.д.;

- Не доверяют продавцам оборудования и считают, что экономия будет меньше;

- Они ожидают падения цен на энергоносители; и

- Существуют препятствия для работы, такие как доступ к кредитным рынкам и отношения арендодателя/арендатора.

Следовательно, Хельм утверждает, что есть основания предполагать, что, хотя существует много проектов с положительной или почти положительной NPV, не все из них, вероятно, будут приняты потребителями.

Помимо вопросов, которые поднимает Хельм, есть ещё как минимум две причины для осторожного подхода к энергоэффективности. Во-первых, в реальном мире экономия энергии, обеспечиваемая установкой энергоэффективного оборудования, часто будет восприниматься как повышенный комфорт, а не как фактическое сокращение спроса на электроэнергию. Во-вторых, существуют проблемы и в организации отрасли энергоэффективности. Потребители сталкиваются с нехваткой «единых окон», в которые они могут обратиться за повышением энергоэффективности своего дома; совершенно разные группы людей устанавливают (скажем) конденсационные котлы и утепление чердака.

Вышеупомянутые факторы также могут служить основанием для некоторой степени недоверия к утверждениям о том, что лучший способ добиться экономии выбросов в пределах внутренней и коммерческой застроенной среды — это использовать ориентированные на рынок инструменты, основанные на цене, такие как торговля выбросами. Хотя подобные меры могут сыграть весьма ценную роль в стимулировании низкоуглеродных технологий в производстве электроэнергии, два фактора должны привести к определенной осторожности в отношении их навязывания домашнему сектору:

- Одна из них — высокие транзакционные издержки, часто связанные с проектами энергоэффективности искусственной среды как в коммерческой, так и в домашней среде. Например, разработка маршрута входа проектов в UK Emissions Trading Scheme (UKETS) временами характеризовалась отсутствием интереса со стороны многих строительных компаний. По их мнению, низкие цены на выбросы CO2, составляющие 6-10 фунтов стерлингов за тонну, часто не оправдывают транзакционных издержек и времени управления, связанного с инвестированием в энергоэффективность.

- Другой проблемой является отсутствие надёжных базовых методологий для расчёта экономии выбросов за счёт проектов энергоэффективности, что было ещё одной причиной для беспокойства в Department of Environment, Food and Rural Affairs (DEFRA) на протяжении всего процесса разработки маршрутов входа в проекты UKETS (официально объявлены в ноябре 2002 г., но без большой ясности в деталях используемых методологий).

В результате, многие меры, предпринятые для повышения энергоэффективности, на сегодняшний день предусматривают участие других сторон, помимо фактических бенефициаров, платящих за повышение энергоэффективности, например, посредством грантов от правительства или обязательств, налагаемых на энергоснабжающие компании, таких как «Обязательство в области энергоэффективности». Хотя подобные меры, в конечном итоге, оплачиваются потребителями, за счёт общего налогообложения или более высоких счетов за электроэнергию, это менее прямой путь, который будет менее экономически эффективным, чем чисто рациональный ценовой подход.

Выводы

Ясно, что есть причины для определённой осторожности в отношении некоторых заявлений об энергоэффективности. Дитер Хельм призывает проверить следующие выводы, прежде чем сильно полагаться на энергоэффективность в Белой книге (Helm, 2002b):

- «Твёрдые эмпирические данные об эластичности, во многом, опровергают аргументы лобби по энергоэффективности»

- «Использование высоких ставок дисконтирования для “демонстрации” крупномасштабного потенциала энергосбережения не имеет теоретических или эмпирических оснований»

- «Многие стратегии могут помочь в достижении целей по выбросам CO2 и безопасности поставок, и нет убедительных эмпирических данных, позволяющих предположить, что в значительных масштабах энергоэффективность является доминирующей политикой»

- «Некоторые аспекты энергоэффективности имеют большое преимущество в виде некоторых социальных преимуществ, но, опять же, эмпирические данные в значительной степени отсутствуют»

Хельм заключает, что «хотя меры со стороны спроса важны, и особенно в краткосрочной перспективе, когда основной капитал является фиксированным, их вклад в долгосрочном плане остаётся скорее предположением, чем хорошо изученным эмпирическим предположением».

Этот последний пункт, вероятно, является справедливой оценкой со стороны Хельма. Прогнозирование энергетического будущего — дело обязательно и всегда в высшей степени неопределённое: когда в 1980-х годах были предусмотрены десять новых водо-водяных реакторов, никто не предвидел «рывок за газом» 1990-х годов, который так заметно изменил британский энергетический ландшафт. Однако, Хельм мог бы подчеркнуть более решительно, что аналогичные уровни неопределённости применимы почти ко всем другим технологическим вариантам, которые могут сыграть роль в энергетическом секторе Великобритании в 2020 году. Невозможно сказать на «хорошо изученной эмпирической основе», приведёт ли рост зависимости от импорта газа к потрясениям с точки зрения надёжности поставок; окажется ли связывание углерода или действительно ядерный синтез технически осуществимым и доступным с финансовой точки зрения;

Действительно, в отличие от неопределённости, связанной с новыми технологическими вариантами, энергоэффективность имеет одно существенное преимущество. Неопределённость в области энергоэффективности, в первую очередь, связана не с техническими соображениями или затратами: то, что технически достижимо с помощью энергоэффективности, хорошо известно. Рекомендация PIU о повышении эффективности на 20% к 2010 г. и ещё на 20% к 2020 г. также поддерживается Inter-Agency Analysts Group (IAG) и DEFRA. Напротив, неопределённость, связанная с энергоэффективностью, носит в первую очередь политический характер. Достижение рекомендованных PIU улучшений в области энергоэффективности может быть выполнено, но для этого потребуется революция в уровне политической приверженности. И, из-за препятствий на пути внедрения мер по повышению энергоэффективности, в конечном итоге, это более интервенционистский подход, чем просто установление цены на углерод. В этом смысле может быть немного «объективных» оценок потенциала энергоэффективности: любая такая оценка обязательно повлечёт за собой предписывающий элемент при определении степени политической приверженности, которая должна быть применена к этому вопросу. Вопрос о том, какой вклад может внести энергоэффективность при различных энергетических сценариях 2020 года, возвращается в третьей части.

2.2 Комбинированная генерация (ТЭЦ)

Ещё один важный технологический вариант, который необходимо учитывать при любой оценке сценариев энергобаланса в 2020 году — это комбинированное производство тепла и электроэнергии (ТЭЦ), также часто называемое когенерацией или когеном, которое, как следует из названия, генерирует как тепло, так и электроэнергию с эффективным КПД до 80 процентов. Хотя ТЭЦ часто рассматривается как тип электростанции, работающей на природном газе, её можно более точно описать как особый тип энергоэффективной технологии, отчасти потому, что она может работать не на газе, а на других видах топлива, а отчасти потому, что её можно рассматривать как меру энергоэффективности, так и меру со стороны предложения.

Эффективное использование тепла ТЭЦ является очень важным атрибутом. Тепло — самая важная энергетическая услуга, предоставляемая британской нетранспортной энергетической системой, для отопления помещений, промышленных процессов или нагрева воды. Тем не менее, самые большие потери тепла в Великобритании связаны с отходами тепла при производстве электроэнергии; действительно, потери тепла из-за преобразования энергии настолько велики, что их количество превышает все потребности Великобритании в тепле. Как указано в отчёте ippr (Крис Хьюетт), «именно это неэффективное обеспечение теплом лежит в основе энергетических проблем Великобритании» (Hewett, 2001). Тепловая неэффективность в сочетании с дополнительной неэффективностью в системе передачи означает, что (как отмечает PIU) «в электроэнергетическом секторе требуется в среднем 100 единиц первичной энергии для производства 39 единиц конечной энергии».

К сожалению, строительство ТЭЦ в Великобритании в последнее время почти полностью прекращено. В 2001 году мощность ТЭЦ в Великобритании выросла всего на 1 процент (38 МВтэ), в то время как выработка электроэнергии на ТЭЦ упала примерно на 17 процентов. Установленная мощность, в настоящее время, составляет 4 763 МВт, что меньше половины целевого показателя правительства на 2010 год. Частично это произошло из-за высоких цен на газ, которые сами по себе были вызваны связыванием газопровода Великобритании с континентом. Другие факторы включают привязку цен на газ к ценам на нефть на европейском рынке и возможности арбитража с использованием интерконнектора. Наконец, влияние «Кодекса балансирования и расчётов» (BSC), введённого в рамках «Новых соглашений о торговле электроэнергией» (NETA), также повлияло следующее: BSC предусматривает наложение штрафов на производителей, которые не поставляют обещанное количество электроэнергии в соответствии с согласованным графиком; из-за непредсказуемости тепловых нагрузок (поскольку они во многом зависят от погодных условий).

Хотя у правительства есть цель установить ТЭЦ «хорошего качества» на 10 000 МВт в Великобритании к 2010 году, эта цель вряд ли будет действительно достигнута на основе нынешней политики. Это привело к тому, что отрасль ТЭЦ потребовала принятия «Обязательств по ТЭЦ» — возможность, которая уже законодательно закреплена в соответствии с разделом 70 Закона о коммунальных предприятиях 2000 года, что, по мнению представителей отрасли, повысит шансы на достижение поставленной правительством цели по ТЭЦ на 2010 год. В более долгосрочной перспективе, по оценкам, установленная мощность ТЭЦ может достигнуть от 17 до 21 ГВт, если также будет учтён потенциал коммунального отопления.

Стоимость

Согласно «Энергетическому обзору» PIU, крупномасштабная ТЭЦ является одним из наиболее экономически эффективных технологических вариантов выработки энергии в 2020 году, в котором стоимость большой ТЭЦ составляла «менее 2 пенсов/кВт·ч» по сравнению с 2,4–4 пенса/кВт·ч для биомассы и 3–4 пенса/кВт·ч для новых атомных станций. По оценкам, микро-ТЭЦ будет дороже, на уровне 2,5-3,5 пенса/ кВт·ч в 2020 году, хотя здесь также следует иметь в виду то, что микро-ТЭЦ также снизит спрос на газ, используемый для отопления жилых помещений.

Исследование, недавно проведённое Campbell Carr Ltd. и опубликованное Combined Heat and Power Association, показало, что в рамках схемы обязательств по ТЭЦ, для достижения правительственной цели в 10 ГВт на 2010 год для ТЭЦ, потребуется обязательство поставщиков получать 12% своей энергии от ТЭЦ. (Campbell Carr, 2002). Для достижения этого, как предполагалось в отчёте, потребуется цена выкупа в размере 4,50 фунтов стерлингов/МВт·ч - 8,50 фунтов стерлингов/МВт·ч, что выгодно отличается от выкупной цены в 30 фунтов стерлингов/МВт·ч согласно «Обязательству по возобновляемым источникам энергии». Затраты для потребителей от введения «Обязательства по ТЭЦ» составят 0,05 пенса/кВт·ч - 0,10 пенса/кВт·ч — самого высокого уровня в 2010 году (по сравнению с падением розничных цен на электроэнергию на 0,7 пенса/кВт·ч с 1998 года), а затем будут постепенно снижаться по мере того, как рынок будет восстанавливаться.

2.3 Природный газ

Электроэнергия, получаемая от газовой турбины с комбинированным циклом (ПГУ), очень хорошо зарекомендовала себя на рынке Великобритании после стремительного роста спроса на газ в 1990-х годах. В 2001 году, на производство электроэнергии на природном газе приходилось 37% электроэнергетики Великобритании, что сделало Великобританию значительно более зависимой от газа для выработки электроэнергии, чем в большинстве других европейских государств. Можно ожидать, что вклад газа в производство электроэнергии в Великобритании существенно возрастёт к 2020 г., в отсутствие действий правительства, направленных на обеспечение большего разнообразия источников топлива (и при условии, что цены на газ не вырастут резко), так как в «Энергетическом обзоре» PIU предполагается, что при обычном сценарии развития топливного баланса, в 2020 году доля газа для производства электроэнергии может достичь 75%.

Безопасность поставок газа

Ключевой потенциальной проблемой при таком сценарии — степень связанной с ним зависимости от импорта газа. В настоящее время, Великобритания является одной из двух стран Большой семёрки, которая является нетто-экспортёром газа. Однако, после 2010 года ожидается, что общий чистый экспорт будет быстро падать, так как запасы на континентальном шельфе Великобритании (UKCS) истощатся. Это заставило некоторых комментаторов утверждать, что Великобритании следует ограничить свою зависимость от импорта газа, особенно потому, что не ожидается значительного сокращения использования газа за тот же период в неэнергетических секторах.

Проблема надёжности поставок газа имеет несколько уровней озабоченности:

- Один касается политического риска, предполагая, что источники газа, такие как Ливия, Алжир или Россия, могут принять решение об ограничении поставок газа в Великобританию или другие страны Западной Европы по политическим причинам.

- Другой уровень беспокойства касается экономического риска и утверждает, что существует особенно высокий уровень риска, связанный с «нахождением на конце трубы», особенно в контексте острова, на котором в настоящее время также есть только один газопровод с континентом и крайне ограниченные возможности хранения газа.

- Наконец, дополнительный риск, характерный для Великобритании — это пропорционально более высокий вклад газа в топливный баланс электроэнергетики, в результате ранней либерализации и «рывка за газом» в 1990-х годах, чем в других европейских странах.

Однако, есть также контраргументы, которые предполагают, что существует широкий спектр вариантов, с помощью которых можно управлять риском увеличения зависимости от импорта газа в период с настоящего момента до 2020 года. Например:

- У Великобритании в настоящее время достаточно времени, чтобы иметь возможность спланировать комплексную программу инвестиций как в дополнительные мощности для хранения газа, так и в дополнительные соединительные линии для континентального газового рынка, такие как предлагаемый в настоящее время трубопровод Symphony в Норвегию

- Многие страны континентальной Европы были на 70% зависимы от импорта в течение двадцати или более лет без существенных проблем с поставками (хотя этому аргумент следует противопоставить более высокую зависимость Великобритании от газа для производства электроэнергии)

- Предполагающие о том, что Россия может прервать поток газа на запад, вероятно, недооценивают степень зависимости России от доходов, получаемых от экспорта газа, поэтому опасения по поводу «газовой ОПЕК» необоснованны

- Великобритания зависит от импорта многих других товаров, которые можно легко считать необходимыми, и это обычно не рассматривается как проблема

PIU заняло, в целом, расслабленный подход к вопросу газовой безопасности, призывая правительство продолжать пристально следить за этим вопросом, но также отмечая, что «в Великобритании нет кризиса энергетической безопасности». Однако, как всегда, настоящие вопросы заключаются в деталях: в данном случае — в точных цифрах зависимости от импорта газа. Энергетические сценарии, изложенные в третьей части, предлагают различные уровни газа в топливном балансе 2020 года, которые, в свою очередь, в значительной степени зависят от того, насколько политики обеспокоены безопасностью поставок газа по сравнению с другими целями, такими как стоимость и сокращение выбросов CO2.

Ещё одним аспектом проблемы надёжности поставок газа является вопрос о мощности Национальной газотранспортной системы (NTS). Возрастающая в Великобритании доля производства электроэнергии на газе, вместе с неспособностью газовых электростанций накапливать запасы топлива, означает, что пиковый спрос на газ поможет увеличить мощность NTS для поддержания достаточных запасов газа. Хотя эту проблему можно решить за счёт устойчивых инвестиций в дополнительные трубопроводы и ёмкости для хранения, более высокие уровни газа в топливном балансе 2020 года также потребуют эквивалентно более высоких уровней инвестиций в NTS.

Расходы

В «Энергетическом обзоре» PIU, текущие капитальные затраты на парогазовую установку составляют около 270 фунтов стерлингов/кВт, а затраты на поставленную энергию — около 2,2 пенса/кВт·ч. PIU также ожидает, что капитальные затраты на технологию продолжат незначительно снижаться до примерно 260 фунтов стерлингов/кВт к 2020 г. (на практике, капитальные затраты на ПГУ в настоящее время близки к 350 фунтам стерлингов/кВт; однако, PIU предполагаются затраты по сценариям, для обеспечения согласованности цифр, принятых для операционных затрат). Дополнительное повышения теплового КПД ПГУ (с нынешних 55 процентов до, возможно, 60 процентов в 2020 году) могут эффективно снизить стоимость выработки электроэнергии, произведённой на ПГУ, примерно до 2,0 пенсов/кВт·ч на 2020 г., при текущих ценах на газ.

2.4 Уголь

Как отмечалось ранее, угольная генерация в Великобритании сталкивается с проблемой в виде «Директивы о крупных установках для сжигания» (LCPD). На три электростанции, которые к концу 2003 года будут оснащены десульфуризаторами (FGD) – Дракс, Ратклифф он Сор и Вест-Бертон – приходится около 7,8 ГВт установленной мощности. Таким образом, эти три электростанции могут оставаться в эксплуатации до 2015 года и по-прежнему соответствовать требованиям LCPD, в то же время (в зависимости от объёма производства другой энергии на основе ископаемого топлива) потенциально поддерживать выбросы CO2 на уровне, соответствующему достижению цели по сокращению выбросов CO2 на 60% к 2050 году. Однако, для того чтобы оставаться в эксплуатации до 2020 года, станции также необходимо будет оборудовать системами избирательного каталитического восстановления (SCR), чтобы соответствовать ограничениям по NOx, которые будут применяться с 2016 года.

Такой ограниченный объём угольной энергии в Великобритании будет представлять собой исторический минимум и вызовет вопросы о топливном балансе Великобритании в 2020 году. Один из них — это потенциальное влияние на надёжность поставок. Энергия, работающая на угле, обладает заметным преимуществом перед другими технологиями в том, что её источник топлива может храниться в непосредственной близости от электростанции, что позволяет создавать запасы топлива. Этим преимуществом не может пользоваться ветроэнергетика (хотя развитие технологий хранения энергии поможет улучшить их эффективность в данной области). Газ сталкивается с аналогичной проблемой, поскольку в настоящее время ёмкость хранилищ в Великобритании очень ограничена.

Ещё одно соображение, связанное с безопасностью, заключается в том, что угольная энергия в настоящее время является важным источником пиковой выработки в Великобритании. Атомная энергетика и ПГУ, в первую очередь, подходят для генерации базовой нагрузки. Угольные электростанции, напротив, обладают большей гибкостью в своей выработке и поэтому могут быть выведены на рабочий режим в краткий срок, чтобы удовлетворить пики спроса, превышающие уровни базовой нагрузки. Хотя электростанции ПГУ, в принципе, могут использоваться для пиковой выработки, их использование подобным образом отрицательно сказывается на оборудовании, что приводит к более сложному техническому обслуживанию и большим затратам. Как упоминалось ранее, существуют также серьёзные вопросы относительно того, сможет ли Национальная газотранспортная система (NTS) справиться с неопределённостями спроса на газ, которые могут возникнуть.

Таким образом, возникает вопрос: будет ли полезно, если больше угольных электростанций будут оснащены FGD и SCR (или, альтернативно, ограничатся только пиковым объёмом производства, который поможет отказаться от LCPD, но станции должны закрыться после 2015 года), чтобы соответствовать требованиям LCPD и, следовательно, продолжать вносить свой вклад в производство электроэнергии в Великобритании, а также повышать надёжность энергоснабжения после окончания ограниченного срока эксплуатации в 2015 году. Такая стратегия не обойдётся без дополнительных затрат: действительно, по оценке производителей, установка FGD и SCR может добавить дополнительные 3 фунта стерлингов/МВт·ч к эксплуатационным расходам станции.

Основная проблема, с таким подходом, будет заключаться в его влиянии на выбросы СО2 Великобритании. Хотя установка FGD и SCR уменьшает выбросы SO2 и NOx (и, следовательно, загрязнение воздуха и кислотные дожди), это также приводит к увеличению выбросов CO2. «Частичная загрузка» угольных станций (работающих ниже пиковой мощности, так что их производительность может быть быстро увеличена для удовлетворения пикового спроса) также увеличивает относительные выбросы CO2. Одна из проблем NETA заключается в том, что эффект структурирования «Кодекса балансирования и расчётов», по-видимому, привёл к увеличению частичной загрузки угольных электростанций, что признаёт сама Ofgem; консультант по энергетике Дэвид Милборроу подсчитал, что выбросы CO2 в результате частичной загрузки угольных электростанций могли составлять от 1,3 до 3,0 миллионов тонн в прошлом году (ENDS Report, 2002b).

Даже если оставить в стороне соображения, связанные с FGD или частичной загрузкой, угольная электростанция работает заметно хуже по показателям изменения климата, чем любой другой источник генерации: уголь создаёт в два-три раза больше CO2 на КВт·ч, чем природный газ. Любой энергетический сценарий 2020 года, в котором достижение целей области изменения климата рассматривается как высокий приоритет, должен будет ограничить количество традиционной угольной генерации в топливном балансе, если только улавливание и связывание углерода не станет жизнеспособной технологией или если отсутствуют рамки, не позволяющие приобретать эквивалентные разрешения на выбросы в других странах по более низкой цене, чем альтернативные типы генерации.

Однако, хотя уголь находится в невыгодном положении из-за климатического воздействия, эта проблема, по некоторым оценкам, может быть перевешена преимуществами безопасности, связанными с оснащением большего количества угольных электростанций как FGD, так и SCR, чтобы сохранить их после 2015 года. Вопрос о роли, которую могут сыграть угольные электростанции в 2020 году, вернётся в третьей части.

Чистый уголь

В более долгосрочной перспективе чистый уголь может стать жизнеспособным техническим вариантом, возможно, в сочетании с улавливанием и связыванием углерода (см. ниже). Ключевым технологическим вариантом в этом контексте являются парогазовые установки с внутрицикловой газификацией «чистого угля» (IGCC).

Хотя иногда утверждается, что установка IGCC может достигать теплового КПД, сравнимого с парогазовой комбинированной установкой (CCGT), имеющиеся на сегодняшний день данные не обнадёживают. Один флагманский пилотный проект IGCC позволил достичь КПД всего от 37 до 38 процентов, что настолько мало, что отстаёт примерно на 7 или 8 процентов от эффективности существующих угольных электростанций, оснащённых как FGD, так и SCR. Всё же, можно ожидать, что производительность IGCC улучшится в период до 2020 года.

Однако, IGCC в настоящее время остаётся в значительной степени непроверенной технологией и вероятные затраты остаются весьма неопределёнными. По оценке «Энергетического обзора» PIU, стоимость электроэнергии, произведённой IGCC, в 2020 г. составит от 3,0 до 3,5 пенсов за кВт·ч, что немного ниже, чем их оценка для новых атомных станций. Однако, технические неопределённости тут намного меньше, чем с новой ядерной технологией AP1000.

В некоторых сценариях развития энергетики, в 2020 году, большое внимание уделяется потенциалу IGCC по внесению вклада в топливно-энергетический баланс, а также достижению целей в области изменения климата и безопасности поставок. В сценарии, разработанном «Друзьями Земли», предполагается, что в 2020 году IGCC сможет поставить на 10 (с небольшим) процентов больше, чем текущие поставки от IGCC и традиционной угольной энергетики вместе взятые, или 6850 МВт мощности, работающей при 65-процентном коэффициенте нагрузки (с некоторой дополнительной резервной мощностью на угле, поддерживаемой в системе для обеспечения дополнительной страховки безопасности поставок, но не проиллюстрированной в их сценарии).

В таблице ниже показан список электростанций с «чистым углём», уже предложенных в Великобритании.

Таблица 2.3: Предлагаемые электростанции с «чистым углём» в Великобритании по состоянию на сентябрь 2001 г.

|

Местонахождение |

Компания |

Мощность |

|

Доулейс Вэлли, Южный Уэльс |

Progressive Energy |

400 МВт |

|

Келлингли, Йорк |

UK Coal / Texaco |

420 МВт |

|

Вансбек, Северо-восток |

Progressive Energy |

450 МВт |

|

Вестфилд, Шотландия |

Global Energy |

120 МВт |

|

Вестфилд, Шотландия |

Global Energy |

400 МВт |

|

Хэтфилд |

Coalpower |

500 МВт |

|

Итого |

|

2 290 МВт |

Источник: UK Coal, ответ на консультацию, 2001

2.5 Возобновляемые источники

Вступление

В настоящее время правительство поставило цель к 2010 году производить 10 процентов электроэнергии из возобновляемых источников. Основным политическим инструментом для достижения этой цели является «Обязательство по возобновляемым источникам энергии», которое предписывает поставщикам получать определенную долю своей энергии из возобновляемых источников (в 2010 году этот показатель постепенно повышается до 10 процентов).

Однако, Великобритания не на пути к достижению этой цели. После остановки на уровне 2,8% от общего объёма электроэнергии с 1999 года, доля возобновляемых источников энергии в 2001 году снизилась до 2,6% от общего объёма производства, согласно опубликованной статистике DTI. В основном, это крупные гидроэлектростанции, а также некоторые береговые ветряные электростанции и производство газа на свалках. Будущие мощности, вероятно, будут всё больше зависеть от возобновляемых источников энергии «второго поколения», таких как морской ветер и энергия биомассы, а также дополнительный береговой ветер.

На практике, целевой показатель в 10 процентов соответствует текущим тенденциям, который, возможно, с большей вероятностью будет достигнут в 2013 году, чем в 2010 году, хотя можно было бы реализовать политику, чтобы перенести эту дату на более ранний срок. Множество факторов способствовали плохому прогрессу в достижении поставленной правительством цели. Планирование было особой проблемой, в особенности как для наземных, так и для морских ветроэнергетических проектов (в каждом случае по разным причинам).

PIU предложило поставить 20% электроэнергии из возобновляемых источников к 2020 году, и это предложение было поддержано (в разной степени) двумя крупнейшими электроэнергетическими компаниями Великобритании, Powergen и Innogy, а также Shell. Действительно, несколько организаций, в том числе ippr, Sustainable Development Commission, Renewable Power Association и AEA Future Energy Solutions, которые оценивают потенциал возобновляемых источников энергии для правительства, утверждали, что, по крайней мере, 25 процентов (а в некоторых случаях 30 процентов) будет достижимо.

Стоимость

Оценки затрат на возобновляемые источники энергии в 2020 году очень сильно различаются для разных технологий. Некоторые возобновляемые технологии, такие как наземный ветер, уже хорошо зарекомендовали себя и близки к тому, чтобы конкурировать с источниками производства ископаемого топлива. Другие типы возобновляемых источников энергии намного дальше от рынка (и намного дороже), особенно в случае фотоэлектрической энергии.

В таблице 1.4 ниже показаны расчёты PIU по затратам на различные возобновляемые источники энергии в 2020 году, вместе с иллюстративными цифрами, показывающими, как сочетание возобновляемых источников энергии может измениться в период с настоящего момента до 2020 года (цифры в трёх столбцах справа указывают установленную мощность в мегаваттах). Пропорциональные взносы от каждого типа возобновляемых технологий в 2020 году, вместе с соответствующими затратами, используются для формирования основы вклада возобновляемых источников энергии в четыре сценария, изложенных в третьей части.

Таблица 2.4: Иллюстративная структура установленной мощности возобновляемых источников энергии 2002-2020 гг.

|

Тип генерации |

Смета расходов PIU |

2002 (МВт) |

2010 (МВт) |

2020 (МВт) |

|

Биомасса |

2,5 – 4,0 пенса/кВт·ч |

200 |

1 500 |

4 000 |

|

Береговой ветер |

1,5 – 2,5 пенса/кВт·ч |

500 |

3 500 |

5 500 |

|

Морской ветер |

2,0 – 3,0 пенса/кВт·ч |

- |

3 500 |

7 500 |

|

Свалочный газ |

- |

400 |

1 000 |

1 000 |

|

Фотогальваника |

10 – 16 пенсов/кВт·ч |

- |

100 |

500 |

|

Малая гидроэнергетика |

- |

100 |

100 |

100 |

|

Волны / прилив |

3,0 – 6,0 пенса/кВт·ч |

- |

50 |

1 000 |

|

Итого |

|

1 200 МВт |

9 750 МВт |

19 600 МВт |

Источник (только данные о затратах): «Энергетический обзор» PIU, 2002

Возможно, наиболее спорным параметром при определении того, должно ли правительство ориентироваться на возобновляемые источники энергии на 20 процентов или на более высокий показатель, является вопрос о затратах, связанных с прерывистостью. Royal Academy of Engineering, в своём ответе на консультацию в Белой книге, обвинила PIU в «безнадёжной нереалистичности» предложенной 20-процентной цели по возобновляемым источникам энергии и утверждала, что для этого потребуется сохранить 16-19 ГВт обычных электростанций в качестве резервных, что стоит около 1 миллиарда фунтов стерлингов. Это утверждение было решительно опровергнуто Дэвидом Милборроу, независимым консультантом PIU и British Wind Energy Association, который утверждал, что оценки временных затрат завышены Royal Academy в десять раз (ENDS Report, 2002b).

Совсем недавно в отчёте Ilex Consulting, заказанном DTI, было высказано предположение, что системные затраты (т. е. подсчёт затрат на балансировку и сетевые затраты, а также капитальные и операционные расходы) для достижения 20-процентной цели по возобновляемым источникам энергии к 2020 году составят 143 – 398 миллиона фунтов стерлингов в год или 0,32 – 0,90 пенса/кВт·ч для дополнительных 10% мощности. Если доля возобновляемых источников энергии увеличится до 30 процентов от предложения, то эти системные затраты составят от 325 до 921 миллиона фунтов стерлингов в год, при этом большая часть дополнительных расходов будет приходиться на необходимость укрепления системы от рисков прерывистости. В обоих случаях, нижняя оценка предполагает более высокую долю энергии от сжигания биомассы (что позволит избежать риска прерывистости, связанного с ветроэнергетикой), в то время как более высокие затраты предполагают более высокий пропорциональный вклад от энергии ветра в Шотландии, с вложением больших сумм, необходимых для усиления национальной передающей сети.

Тем не менее, в ответе на отчёт Ilex, заказанный British Wind Energy Association, содержится ряд важных комментариев по оценке Ilex системных затрат, связанных с более высокими уровнями использования возобновляемых источников энергии:

- Сценарий, с наименьшими затратами, от Ilex не полностью использует прибрежные ветровые ресурсы на юге Англии, что может быть стимулировано более сильными сигналами местоположения в системе передачи и распределения. Самые низкие затраты, указанные Ilex на передачу, в этом смысле не являются «наименее затратным» вариантом.

- Утверждение Ilex о том, что ветер не может обеспечить «устойчивую мощность» для удовлетворения пикового спроса, игнорирует ряд недавних исследований в этой области и не даёт чётких доказательств того, что слабый ветер часто наблюдается в периоды пикового спроса. BWEA считает, что морской ветер будет способствовать дальнейшему развитию потенциала технологии в обеспечении «устойчивой мощности», благодаря как более сильным ветрам на море, так и увеличению географического разнообразия.

- В отчёте Ilex, «стоимость мощности» определяется как значительный элемент системных затрат на возобновляемые источники энергии. Однако, BWEA заявляет, что это «совершенно новая концепция, не выявленная, насколько нам известно, ни в каких других исследованиях подобного рода».

- Хотя в отчёте Ilex и сравнивается ситуация в Великобритании с ситуацией в Дании, в нём не указываются затраты на передачу и усиление cетей (по оценкам BWEA, всего лишь 53 миллиона фунтов стерлингов для 3 500 МВт возобновляемых источников энергии и ТЭЦ), по сравнению с оценками для Великобритании.

- Наконец, в отчёте Ilex не упоминается о положительном влиянии, которое методы прогнозирования ветра, уже используемые в Дании, могут оказать на балансирование затрат, связанных с ветроэнергетикой.

2.6 Ядерная энергетика

Как обсуждалось выше, текущие запланированные сроки поэтапного отказа от атомной энергетики предполагают, что все реакторы Magnox будут выведены из эксплуатации к 2010 году, а все усовершенствованные реакторы с газовым охлаждением (AGR) к 2020 году (за исключением ректоров в Торнессе и Хейшеме, а также единственного в Великобритании водо-водяного ректора (PWR) Сайзуэлл Б). Если предположить, что общий уровень генерирующих мощностей Великобритании останется на текущем уровне, эти прогнозируемые выводы из эксплуатации будут означать, что доля ядерной энергетики в генерирующих мощностях снизится с нынешнего уровня в 23 процента до 7 процентов в 2020 году.

Атомная промышленность незамедлительно использовала прогнозируемый поэтапный отказ от ядерной (и угольной) энергии в качестве основы для аргументации в пользу нового атомного строительства, а также в качестве предпосылки для достижения целей правительства в области изменения климата и обеспечения безопасности поставок. BNFL, например, утверждает, что «создание новой ядерной генерации в Великобритании для замены существующих ядерных мощностей поможет обеспечить безопасное, разнообразное и экологически безопасное энергоснабжение».

В настоящее время, ведущим претендентом на технологию, которая будет использоваться в любой программе строительства новых атомных станций, является реактор Westinghouse Advanced Passive 1000 (AP1000), который продвигает в Великобритании BNFL (владеющая Westinghouse). В более долгосрочной перспективе, альтернативой может быть модульный реактор с шаровой засыпкой (PBMR), но в настоящее время он более далёк от рынка, чем AP1000.

BNFL аргументируют, что AP1000 обладает рядом ключевых преимуществ. Утверждается, что AP1000 является:

- Пассивно безопасным, потому как он «использует силы природы [такие как сила тяжести, теплопроводность, конвекция или естественная циркуляция воздуха и пара] для обеспечения безопасности без необходимости действий оператора или использования устройств с электрическим приводом»

- Простым, особенно в том, что он требует меньшего количества насосов и клапанов, чем традиционные реакторы; BNFL утверждает, что для AP1000, например, требуется на 50 процентов меньше клапанов, на 35 процентов меньше насосов, на 80 процентов меньше труб и на 80 процентов меньше устройств отопления, вентиляции и охлаждения

- Зрелым, в том смысле, что работа по проектированию серии была начата в конце 1980-х, «1300 человеко-лет проектирования и испытаний»; «Около 60 процентов проектных работ уже завершено, имеется более 12 000 единиц проектной документации»

- Испытанный, поскольку AP1000 построен на основе конструкции водо-водяного реактора Westinghouse, опыт эксплуатации которого составляет около 2250 лет

- Модульным, так как каждый реактор будет состоять из 50 больших модулей и 250 малых, причём последние можно будет транспортировать по железной дороге. BNFL также утверждает, что стандартизация конструкции AP1000 приводит к значительному снижению затрат за счёт дополнительных реакторов, построенных в той же серии (см. раздел о стоимости ниже)

Помимо явно бессмысленного утверждения о том, что реактор такого типа, который никогда не строился нигде в мире, можно рассматривать как зрелый или испытанный, есть также причины скептически относиться к аргументам в пользу AP1000 и предполагать, что в «Ядерном варианте» модульный реактор с шаровой засыпкой (PBMR), в долгосрочной перспективе, может быть лучшим выбором.

Одна из них заключается в том, что, учитывая его меньшую модульную конструкцию, PBMR, вероятно, будет значительно более жизнеспособным для привлечения частного финансирования и, следовательно, меньше будет нуждаться в государственных субсидиях; во-вторых, PBMR теоретически невосприимчив к утечкам теплоносителя, подобных тем, что были на Три-Майл-Айленде или в Чернобыле.

Обращение с радиоактивными отходами

Ещё один важный аспект ядерной энергетики – это вопрос обращения с радиоактивными отходами. В настоящее время в Великобритании отсутствует чёткая стратегия обращения с радиоактивными отходами: действительно, правительство практически не добилось прогресса в этой области с 1997 года. Известно, что изучаются сценарии того, как скоро можно будет построить глубокое хранилище для отходов, но даже самые героические предположения, похоже, предполагают начало строительства не раньше 2025 года. Напротив, недавнее общественное расследование, проведённое компанией BNFL, позволило понять, что согласно текущим предположениям, заложенным в прогнозы ядерной промышленности, хранилище не будет построено до 2040 года. Поэтому может пройти много лет, прежде чем будет разработана жизнеспособная стратегия обращения с запасами радиоактивных отходов в Великобритании.