Предлагаю вашему вниманию обзор нескольких косвенных показателей на 30.09.2021, которые, на мой взгляд, помогают оценить вектор развития экономики. В этом обзоре продолжаю дополнительно сравнивать динамику показателей 2021 года с 2019-м, поскольку сравнение с 2020-м, очевидно, даст эффект низкой базы.

Сразу необходимо оговориться, что косвенные индикаторы имеют много «шума». Например, рост продаж автомобилей может быть связан с увеличением закредитованности или предоставлением государственных субсидий, а не увеличением благосостояния населения; снижение роста новых предприятий – со сложностями проведения налоговых «оптимизаций», а не ухудшением условий ведения бизнеса; снижение электрогенерации – с теплой зимой, а не падением промышленного производства. Поэтому однозначно говорить о состоянии экономики только по одному показателю – не корректно. Однако целая их совокупность, каждый из которых отражает ту или иную сторону деятельности экономических субъектов, может показать общее направление развития страны.

За три квартала 2021 года из девяти показателей 7 имеют положительную оценку. Индекс производственной активности PMI увеличился, но при этом оказался ниже условной нормы в 50 пунктов. Изменился наклон кривой бескупонной доходности государственных облигаций. Сумма баллов составила 8 из 9 или 89%. Очевидный результат за счет эффекта низкой базы. Поэтому интереснее будет посмотреть на динамику показателей по сравнению с 2019 годом.

Если сравнивать первые 9 месяцев месяцев 2021 года с 2019-м еще «докарантинным» годом, то оценка 2020-го составит – 50%, что является неоднозначным показателем. Экономика застыла в ожидании чего-то? (Китайский Lehman Brothers. Чем грозит крах крупнейшего девелопера страны). Оценка по сравнению с 1-м полугодием 2021 года хуже на 6 п.п.

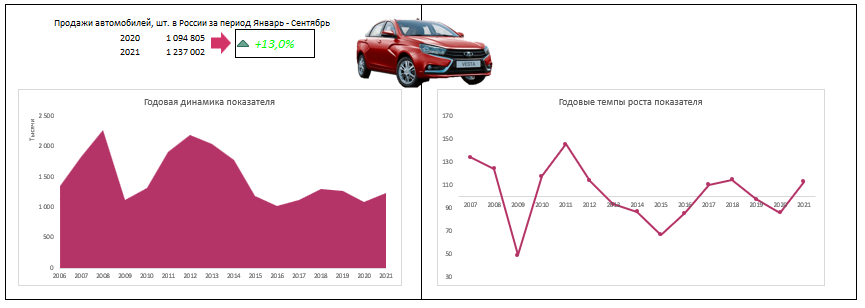

1. Продажи легковых автомобилей

Повышение благосостояния потребителей показывает динамика продаж товаров длительного пользования. Одним из ярких примеров такого вида товара является автомобиль. Кроме того, для совершения «дорогих» приобретений покупатель должен быть уверен «в завтрашнем дне». Поэтому изменение динамики продаж автомобилей также может характеризовать и потребительскую уверенность.

Продажи легковых автомобилей и легкого коммерческого транспорта в России за период Январь-Сентябрь 2021 года составили 1237 тыс. машин. Это больше, чем продажи за тот же период год назад на 13,0%. Максимальные продажи за Январь-Сентябрь за период с 2006 года наблюдались в 2008 году в размере 2272,9 тыс. машин. Это на 84% больше, чем в рассматриваемом периоде.

Оценка индикатора: 1 (изменение более +1%)

Как отмечают в АЕБ, хорошо известный дефицит автомобилей на рынке, связанный с сокращением производства и мировой проблемой нехватки полупроводников, а также новые вызывающие опасения факторы, такие как энергетический кризис в Китае и Великобритании, рост стоимости сырья и другие проблемы, будут поддерживать негативный тренд в ближайшие несколько месяцев. На данный момент ситуация на рынке крайне нестабильна, однако в ноябре Комитет автопроизводителей АЕБ попробует пересмотреть свой прогноз рынка на 2021 год. Согласно актуальному прогнозу ассоциации, по итогам 2021 года в России будет продано 1 млн 756 тыс. легковых и легких коммерческих автомобилей, что означает рост рынка на 9,8% по сравнению с прошлым годом. На 30.09.2021 объем продаж по сравнению с 2019 годом меньше на 2,7%.

Если сравнивать прогноз АЕБ с 2019 годом, то объем продаж в 2021 году предположительно останется на том же уровне.

https://auto.vercity.ru/statistics/sales/europe/russia/

https://www.autostat.ru/analytics/49553/

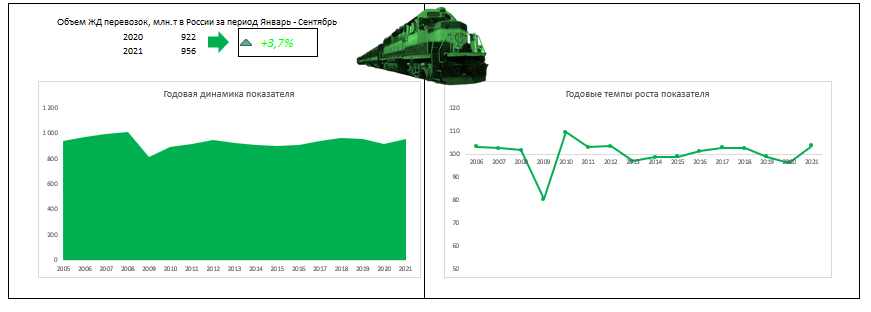

2. Объем железнодорожных перевозок

Грузооборот железнодорожного транспорта — один из важнейших оперативных индикаторов экономической активности в реальном секторе. Груз, который сегодня перевозится железной дорогой, завтра станет или сырьем для производства, или товаром для продаж. Поэтому рост погрузки на железнодорожном транспорте может считаться индикатором изменения промышленного производства или объема торговли, а значит, и изменения финансовых показателей предприятий в будущем.

Объем железнодорожных перевозок в России за период Январь-Сентябрь 2021 года составил 956,2 млн.тонн. Это больше, чем объем перевозок за тот же период год назад на 3,7%. Максимальный объем перевезенных грузов за Январь-Сентябрь за период с 2005 года наблюдался в 2008 году в размере 1014,8 млн.тонн. Это на 6% больше, чем в рассматриваемом периоде.

Оценка индикатора: 1 (изменение более +1%).

Наибольшее падение произошло по категориям "Строительные грузы" (-4,5%), "Зерно" (-1,6%), "Руда цветная и серное сырье" (-1,3).

Наибольший рост зафиксирован по категориям "Лом черных металлов" (21,8%), "Каменный уголь" (8,1%), "Кокс" (7,3%), "Остальные" (6,8%).

При этом наибольшее влияние на структуру погрузки оказало изменение по строительным грузам (со знаком минус) и каменный уголь (со знаком плюс).

«Рост погрузки лома черных металлов вызван сезонностью этой номенклатуры груза и стремлением металлургов по созданию складских запасов сырья на достаточном уровне, чтобы не испытывать в нём дефицита зимой, когда отгрузка лома традиционно снижается», – прокомментировал генеральный директор ABC-rail Артур Нурмухамедов.

Советник генерального директора ООО «БалтТрансСервис» Владимир Прокофьев отметил, что на фоне высокой цены на газ в Европе – $1200 за 1 тыс. куб. м – уголь и нефть наращивают спрос у европейских клиентов в качестве альтернативы для подготовки к отопительному сезону. По его прогнозам, увеличение спроса будет наблюдаться до февраля 2022 года.

«Европа не хочет допускать ошибок прошлой зимы, когда пустые угольные хранилища привели к подорожанию теплоэлектроэнергии, – комментирует заместитель председателя Ассоциации операторов железнодорожного подвижного состава Денис Семёнкин. – Часть экспорта также идёт в Китай, где существуют сложности с обеспечением собственных потребностей электроэнергетики углем»

По итогам августа – сентября текущего года ежемесячный объём перевозки зерна на экспорт составляет около 1,5–1,7 млн тонн, что выше уровня предыдущих сезонов, но ниже показателей 2020 года (2,1–2,2 млн тонн). Причиной этому стало снижение урожаев в Центральном и Приволжском федеральных округах по сравнению с рекордными показателями прошлого года, откуда год назад преимущественно вывозили зерно.

При этом, по прогнозам экспертов, снижение объёма на экспорт скомпенсирует рост внутренних перевозок. В октябре будет высокий показатель по погрузке зерна, так как в Сибири, скорее всего, соберут самый высокий урожай с 2009 года, который будут активно вывозить в сторону Центрального округа, на Северо-Запад и на Урал, который пострадал от засухи.

По оценкам операторов, объём погрузки других видов груза – руды, металла и минеральных удобрений – в октябре останется на том же уровне либо превысит показатели сентября этого года. Это обусловлено тем, что ещё не все производства в мире по этим номенклатурам введены в эксплуатацию после пандемии COVID-19. И в октябре стоит ожидать увеличения общей погрузки на сети ОАО «РЖД».

Источники:

https://gudok.ru/content/freighttrans/1581600/

https://company.rzd.ru/ru/9377

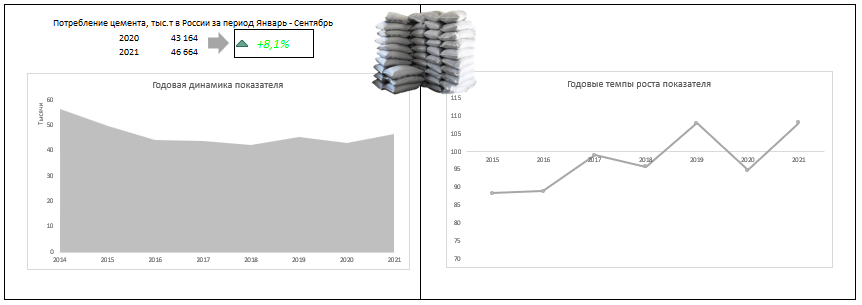

3. Потребление цемента

Потребление цемента характеризует состояние строительной отрасли, которая является достаточно капиталоемкой. Также в ней задействовано значительное количество рабочей силы. Тесная связь с другими отраслями экономики позволяет отметить мультипликативный эффект строительной деятельности. Динамику объёмов строительства можно считать одним из ключевых показателей социально-экономического развития государства в целом.

На 16.10.2021 информации о фактическом потреблении цемента за сентябрь нет, есть только прогноз, показывающая порядок цифр.

Объем потребления цемента в России за период Январь-Сентябрь 2021 года составил 46,7 млн.тонн. Это больше, чем объем потребления за тот же период год назад на 8,1%. Максимальный объем потребления цемента за Январь-Сентябрь за период с 2014 года наблюдался в 2014 году в размере 56,4 млн.тонн. Это на 21% больше, чем в рассматриваемом периоде.

Оценка индикатора: 1 (изменение более +1%)

Наряду с прогнозируемым Правительством РФ ростом в строительной отрасли в 2021 г. на 3%, рост рынка цемента может составить 5% и более к уровню 2020 года. В сентябре 2021 года ожидается объем потребления на 7% выше уровня прошлого года. В среднесрочной и долгосрочной перспективах положительными факторами для отрасли станут антикризисные мероприятия Правительства России и региональных властей, пакеты поддержки экономики, системообразующих предприятий и населения, а также реновация жилого фонда, реализация проектов комплексного освоения территорий, увеличение доли строительства цементобетонных дорог, выполнение национального проекта «Жильё и городская среда», реализация социальных инициатив Президента России В.В. Путина.

Показатель ввода жилья сокращался в 2017-2018 годах, в 2019 году он перешёл в положительную динамику, рост составил 4.9%. В 2020 году снова сократился на 5.9% к аналогичному периоду прошлого года. В 2021 г. показатель перешел в рост 29.5%. По итогам 2021г. прогнозируется увеличение объемов ввода жилья к прошлому году.

Индекс объема работ, выполненных по виду деятельности «Строительство», по итогам января-августа 2021 года находится на 7.0% выше уровня предыдущего года. В абсолютном выражении объем работ за январь-июнь вырос на 663.6 млрд руб.

В январе-августе 2021 года индекс неметаллической промышленной продукции показывал рост 19,0% к аналогичному периоду прошлого года.

Источники:

https://soyuzcem.ru/documents/Цементное_обозрение_сентябрь%202021.pdf

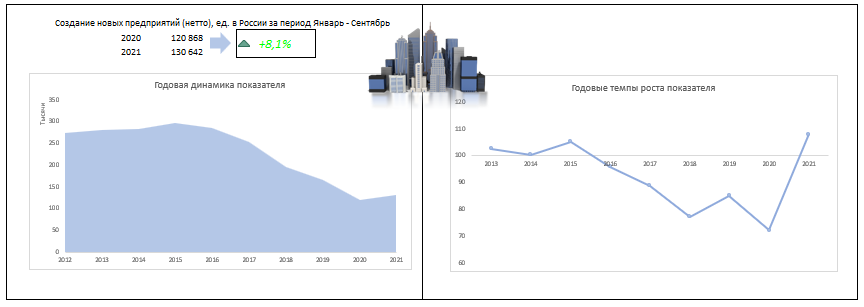

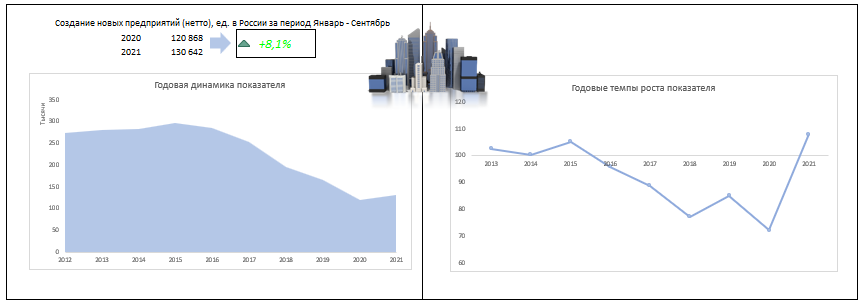

4. Создание новых предприятий (нетто), ед.

Соотношение между созданными и ликвидированными предприятиями можно считать характеристикой предпринимательской уверенности и условий ведения бизнеса. Если число открывшихся предприятий превышает количество закрывшихся, это свидетельствует об экономическом росте и о том, что ситуация в стране благоприятна для бизнеса, а изменение показателя во времени – их дальнейшие тенденции.

Нетто-количество новых компаний в России за период Январь-Сентябрь 2021 года составило 130,6 тыс.ед. (создано 176 208 юридических лиц, ликвидировано – 45 566, из них по процедуре банкротства 5 359). Это больше, чем количество за тот же период год назад на 8,1%. По сравнению с прошлым периодом компаний создано на 4,9% больше, ликвидировано на -3,2% меньше, а количество банкротств увеличилось на 4,0%.

Оценка индикатора: 1 (изменение более +1%)

Источники:

https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/regstats/

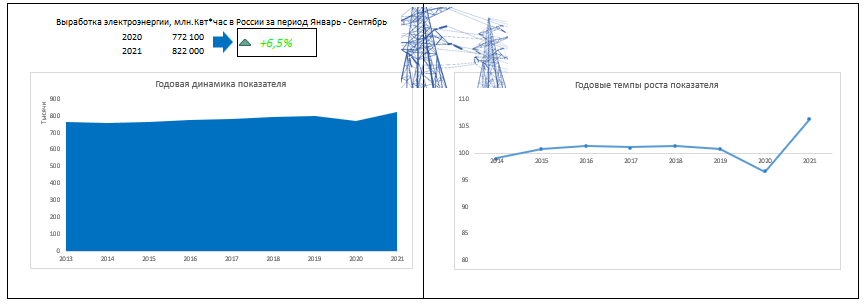

5. Выработка электроэнергии

Выработка электроэнергии является неплохим индикатором состояния экономики. В структуре потребления электроэнергии традиционно преобладает «промышленное» электропотребление поэтому показатель косвенно характеризует динамику промышленного производства.

Выработка электроэнергии в России за период Январь-Сентябрь 2021 года составил 822 млрд.Квт*час. Это больше, чем объем выработки за тот же период год назад на 6,5%. Это максимальная выработка электроэнергии за период с 2013 года.

Оценка индикатора: 1 (изменение более +1%)

Как сообщается в обзоре Eepir.ru, потребление электроэнергии за девять месяцев 2021 года в целом по России составило 804,7 млрд кВт*ч, что на 5,5 % больше, чем за такой же период 2020 года (без учета потребления 29 февраля високосного 2020 года – больше на 5,9 %).

Источники:

https://minenergo.gov.ru/activity/statistic

http://eepir.ru/news/item/15851-es.html

6. Объем авиаперевозок пассажиров

Увеличение объема авиаперевозок пассажиров связано с ростом экономической активности, а также с улучшением социальных условий жизни населения и сопутствующим ростом его располагаемых доходов, подвижности, развитием индустрии туризма, увеличением доступности воздушного транспорта. Некоторые исследования (например, Немчинов О.А., Жуков О.М. Анализ тенденций и прогнозирование динамики показателей в условиях кризисной экономики) свидетельствуют о наличии линейной зависимости между значениями пассажиропотока аэропортов и ВВП страны. Поэтому этот индикатор является хорошим показателем состояния экономики.

Понимаю, что не совсем корректно сравнивать авиаперевозки, поскольку сейчас они не отражают экономическую ситуацию из-за «ручных» ограничений. Но тем не менее оставляю его для обзора, чтобы видеть динамику изменений. Тем более, что один только этот показатель не оказывает существенное влияния на оценку.

На 16.10.2021 имеются только оперативные данные за сентябрь, фактические будут только в конце октября.

Объем авиаперевозок в России за период Январь-Сентябрь 2021 года составил 179 млрд.пасс.км. Это больше, чем объем авиаперевозок за тот же период год назад на 48,9%. Максимальный объем авиаперевозок за Январь-Сентябрь за период с 2009 года наблюдался в 2019 году в размере 248,1 млрд.пасс.км. Это на 39% больше, чем в рассматриваемом периоде.

Оценка индикатора: 1 (изменение более +1%).

По оперативным данным, в сентябре 2021 российские перевозчики обслужили 12,3 млн.пассажиров и почти достигли уровня перевозок сентября «доковидного» 2019 года (96%). Пассажирооборот составил 27,8 млрд. пассажирокилометров.

В сентябре 2021 авиакомпания «Аэрофлот» перевезла 2,3 млн. пассажиров, авиакомпания «Сибирь» - 1,7 млн.пассажиров. Услугами авиакомпании «Победа» воспользовались 1,4 млн. пассажиров, авиакомпании «Россия» - 1,1 млн. пассажиров, авиакомпании «Уральские авиалинии» - 1,1 млн. пассажиров.

Всего за девять месяцев 2021 года перевезено 83,5 млн. пассажиров, что на +59% больше, чем за аналогичный период прошлого года, когда авиаперевозки были ограничены из-за COVID-19. Пассажирооборот – 179 млрд. пассажирокилометров (+49%).

Источники:

https://favt.gov.ru/novosti-novosti/?id=8361

7. Индекс Московской биржи

По сути, Индекс Московской биржи говорит об ожиданиях инвесторов. Если они предполагают, что компании начнут приносить больше прибыли, то и индексы повышаются. Индекс, как правило, начинает рост задолго до того, как происходит реальный рост доходов компаний. Таким образом, опираясь на индекс, можно делать обобщенные выводы о будущем состоянии дел в экономике. Кроме того, если при этом доходность государственных облигаций со сроком погашения до одного года больше, чем изменение индекса ММВБ (т.е. доходность по акциям меньше, чем доходность по гос.облигациям), это говорит о негативных процессах в экономике.

Индекс Московской биржи на 30.09.2021 составил 4104 пунктов. Это больше, чем индекс на конец того же месяца год назад на 41,2%. Это максимальная величина индекса.

При этом доходность государственных облигаций со сроком погашения до одного года составила 7,15%, что меньше, чем изменение индекса ММВБ, т.е. доходность по акциям больше, чем доходность по гос.облигациям. Это в свою очередь говорит о позитивных процессах в экономике.

Оценка индикатора: 1 (изменение более +1%)

Источники:

https://ru.investing.com/indices/mcx-historical-data

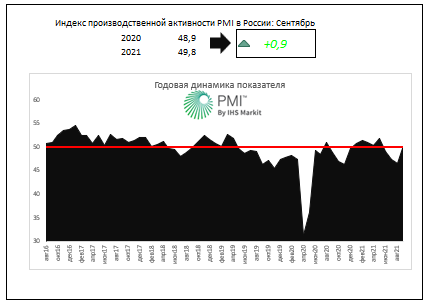

6. Индекс PMI

Индекс рассчитывается на основе опроса менеджеров (purchasing managers), которые по каждому вопросу отвечают: ситуация ухудшается или улучшается. Оцениваются новые заказы, занятость, закупочные цены и складские запасы. Нулевое значение индекса приведено к уровню 50. Если количество пессимистов и оптимистов равно, то индекс составит 50. Если больше тех, кто видит ухудшение, то значение индекса будет меньше 50 и наоборот.

Индекс производственной активности PMI на 30.09.2021 составил 49,8 пунктов. Это больше, чем индекс на конец того же месяца год назад на 0,9 пунктов. Максимальный индекс в Сентябрь за период с 2016 года наблюдался в 2017 году в размере 51,9 пунктов. Это на 2,1 пунктов больше, чем в рассматриваемом периоде.

Оценка индикатора: 0,5 (меньше 50 пунктов).

Основные выводы из пресс-релиза «Индекс IHS Markit PMI Обрабатывающих отраслей России»:

- Первый рост производительности на фоне усиления спроса

- Ослабление инфляционного давления

- Наименее заметные нарушения в цепочках поставок за 11 месяцев

Комментируя полученный Индекс PMI обрабатывающих отраслей России, Шиан Джонс, экономист компании IHS Markit, отметила: "Российские производители сообщили о более позитивном завершении третьего квартала, поскольку производство вернулось на территорию расширения. Хотя конъюнктура внутреннего спроса улучшилась, новые экспортные заказы упали. Производители не были решительными в своих ожиданиях относительно перспектив производства в наступающем году, поскольку уверенность достигла одиннадцатимесячного минимума. В то же время умеренное давление на производственные мощности привело к очередному раунду потери рабочих мест во всем секторе. Более медленное снижение производительности помогло обуздать давление на цены. Цены на сырье росли самыми медленными темпами за год. Тем не менее, скачки цен поставщиками по-прежнему были широко распространены, и наш текущий прогноз показывает, что к концу 2021 года инфляция потребительских цен снизится только до 6.0%. Наряду с перебоями в поставках, дополнительные риски повышения инфляции связаны с продолжающимся восстановлением экономики и прогнозируемым снижением уровня безработицы, который, как ожидается, увеличит потребительские расходы."

Источники:

http://www.ereport.ru/stat.php?razdel=indicat&table=rupmi&time=2

https://ru.investing.com/economic-calendar/russian-markit-manufacturing-pmi-1630

https://www.markiteconomics.com/Public/Home/PressRelease/a58fbcb710e34a17a6dc8130092230e1

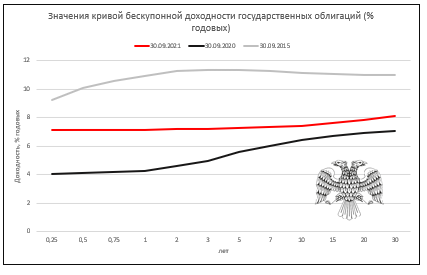

7. Кривая бескупонной доходности государственных облигаций (наклон)

В обычной ситуации процентные ставки по ценным бумагам с короткими сроками погашения ниже, чем по бумагам с длинными сроками, поэтому кривая доходности имеет наклон вверх (нормальная кривая). Если же краткосрочные процентные ставки начинают превышать долгосрочные и линия наклоняется вниз (инверсная кривая), то это означает ухудшение экономической ситуации в стране и ужесточение денежно-кредитной политики ЦБ.

Сейчас можно наблюдать, что кривая практически прямая. Такая ситуация характерна, когда рынок ожидает негатив.

Оценка индикатора: 0,5 (нет наклона)

Источники:

https://cbr.ru/hd_base/zcyc_params/

Комментарии

Рост бирж не говорит ещё не показатель. Если сравнивать зарплаты бюджетников и рост еды, то кривая пойдёт вниз

Не показатель чего? В начале обзора я написал, что каждый из рассмотренных показателей показывает какое-то одно свое направление.

А я так понимаю вы уже сделали такой анализ "роста еды"? Что ваша кривая показывает?

Спасибо за труд. Внешне 2021 год инфляционно сложный, но положительная динамика в экономике страны видна, даже на уровне обывателя. В нашем небольшом районном городишке в этом году открыто несколько новых сетевых "Пятерочек" и "Магнитов", теперь уже стоящих чуть ли не напротив друг друга. Значит, есть спрос... Лично поимел проблему при замене старой машины на новую. Первую продал за один день, на покупку второй потратил два с половиной месяца. Дефицит, связанный с повышенным спросом, хотя машина - товар не дешевый. В создании дефицита наверно больше рулит кредитная политика банков. Хотя большой кредит получить сложно, если не имеешь «стабильное место работы» и проверяют обоих супругов.

Значит бабло , снова откачают в холландию.

Снова вы, про "сарос" повышенный.. нету его - обычный в лучшем случае.

Чипов нет, поставок нет в прежних объемах. Вот и "дефицит". Где только уж не писали об этом..

Вы на АШ, читаете новости, хоть раз в неделю? Или ящик врубите (с новостями же) - тоже и оттуда узнаете.

Для информации, московский завод «Renault Россия», чью продукцию я ждал в очереди, не останавливал производство из-за нехватки дефицитных деталей. Это произошло только недавно. Но.., в итоге ренодастер я не купил, слишком халявно он был сделан.

Интересно, в чем же эта положительная динамика заключается. Я ее увидел только в строительстве. А в остальном - стагнация.

Честно говоря, по показателям как раз видна стагнация по сравнению с 2019 годом. Сравнивать с 2020-м нецелесообразно

Спасибо за труд

Большое спасибо!

Я бы ещё с интересом бы посмотрел на динамику доходов государственных учреждений культуры: театры, музеи, филармонии и пр. По моим личным ощущениям - народ стал посещать культурные мероприятия активнее, чем, например, лет 5 назад. Хрен куда просто так, заранее не обеспокоившись, попадёшь...А если люди готовы тратить деньги на эмоции, то у них не так всё плохо в этой жизни.

Люди готовы деньги тратить на эмоции всегда: panem et circenses (хлеба и зрелищ)

Спасибо!

по п.2 - сюда входят только перевозки внутри страны или транзит тоже?

беспокоит уменьшение количества строительных грузов.

по п. 4 - информативнее наверное бы было количество рабочих мест. Создание 10 малых предприятий по 50 человек не компенсирует закрытие одного предприятия с 1000 работающих.

Судя по термину "погрузка" - это загрузка грузов внутри страны.

он не то, чтобы более информативнее, он показывает предпринимательскую активность. У меня в обзоре только оперативные показатели, к сожалению, количество рабочих мест с задержкой публикуется. По крайней мере я не нашел такую информацию.

Самый существенный показатель - потребление э/э, даже с поправкой на вредительство майнеров, имхо.

Согласен на все 100%.

Вот таблица за 50 лет но только производство а не потребление.

РСФСР

Миллиардов киловатт-час в год

1 970

470

1 975

640

1 980

805

1 985

962

1 990

1 082

Россия

Миллиардов киловатт-час

1995 год

860

1996 год

847

1997 год

834

1998 год

827

1999 год

846

2000 год

878

2001 год

891

2002 год

891

2003 год

916

2004 год

932

2005 год

2006 год

2007 год

2008 год

1 023

2009 год

977

2010 год

1 021

2011 год

1 041

2012 год

1 063

2013 год

1 055

2014 год

1 065

2015 год

1 060

2016 год

1 078

2017 год

1 089

2018 год

1 108

2019 год

1 110

2020 год

1 071

2021 год

1 107 прогноз

Перевозки по жд косвенно характеризуют не только промышленность, но и торговлю. Считаю, это тоже один из значительных показателей

спасибо большое..