Вторая часть цикла о приватизации в сегодняшней (а не 90-ых годов) РФ. Краткое содержание первой части: решил посмотреть какая практика сопутствует многолетним разговорам про приватизацию. Проверить кликушество "патриотов" в интернете и обещалки системных либералов усилить приватизацию на предмет соответствия экономической и юридической реальности.

Мы в первой части процитировали не болтовню в интернете, а документ, "Прогнозный план (программа) приватизации федерального имущества на 2020-2022 годы". С акцентом не на общий список многочисленных, но относительно мелких активов стоимостью менее 100 млн рублей, которые Росимущество может приватизировать само, обычным порядком, а на абзац, где говорится о предстоящей продаже крупных активов, тех которые можно приватизировать лишь в случае если правительство даст добро отдельным постановлением.

Так, в 2020-2022 годах планируется прекращение участия Российской Федерации в уставных капиталах акционерных обществ "Махачкалинский морской торговый порт", Племенной форелеводческий завод "Адлер", "Новороссийский морской торговый порт", а также Внешнеэкономическое объединение "Алмазювелирэкспорт" (после передачи его полномочий в части экспорта драгоценных металлов и драгоценных камней Госфонда России, необработанных алмазов и бриллиантов государственных фондов драгоценных металлов и драгоценных камней субъектов Российской Федерации и реализации представительных партий необработанных природных алмазов иной уполномоченной организации. До 2022 года планируется также сокращение доли участия Российской Федерации в уставных капиталах акционерных обществ "Современный коммерческий флот" (до 75 процентов плюс 1 акция), "Росспиртпром" (до 75 процентов плюс 1 акция), "Банк ВТБ" (ПАО) (до 50 процентов плюс 1 обыкновенная именная акция), "Кизлярский коньячный завод" (до 50 процентов плюс 1 акция). Конкретные сроки и способы приватизации этих акционерных обществ будут определяться Правительством Российской Федерации c учетом конъюнктуры рынка, а также рекомендаций ведущих инвестиционных консультантов в случаях, предусмотренных решениями

В первой части мы разобрали судьбу Новороссийского порта, реальная судьба которого за последние 3 года выразилась в том, что он был не продан, а куплен государством (государственной "Транснефтью") и до сих пор, в сентябре 2021, в госсобственности и пребывает. То есть в 2018 купили у частников крупнейший грузовой порт России на Чёрном море, в 2019 заявили в Плане приватизации, что планируют продать, попробовали повладеть ещё, понравилось, в 2020 продавать передумали, из Плана приватизации исключили, по сей день контролируется государством.

Я пообещал, что в этот раз поговорим о ВТБ. Заметьте, что и в цитируемом плане приватизации, изданном в декабре 2019, о приватизации ВТБ (как и Совкомфлота, как и Росспиртпрома), в том смысле в каком понимает слово "приватизация" рядовой негодующий обыватель, речь не шла. Речь не шла о продаже контрольного пакета. Допускалась лишь возможность в 2020-2022 годах заработать много денег на продаже миноритарного пакета, при сохранении контроля в руках государства (см. внимательно числа в приведённой выше цитате из Плана).

Но, как вы наверное уже догадались, не произошло даже и этого.

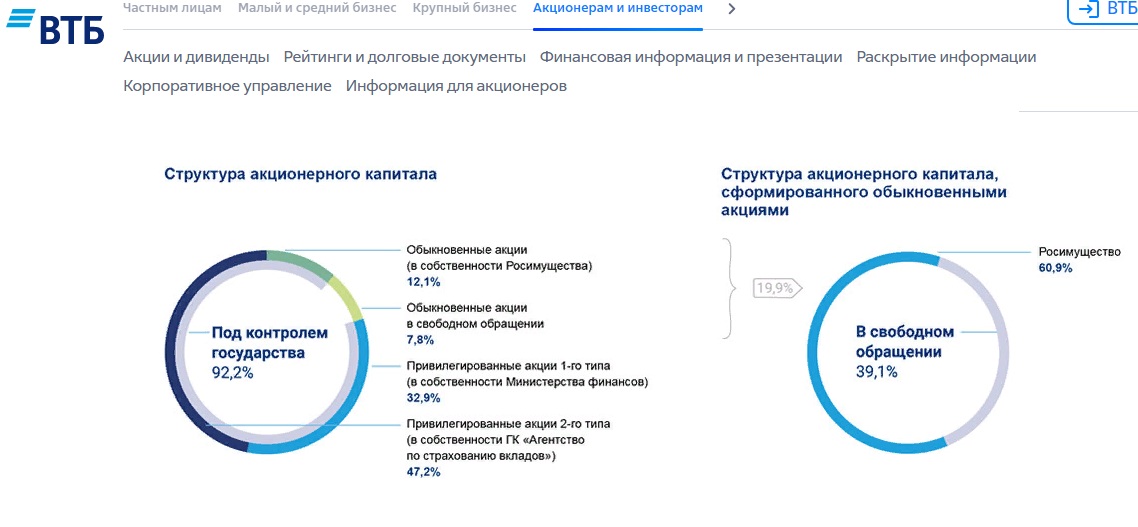

Государство за эти 2 года так и не продала даже и этого мЕньшего пакета акций ВТБ. Если кто-то сомневается, что государство сохранило контроль над ВТБ, пожалуйста, вот сегодняшний скрин-шот с их официального сайта:

Но если вы подумали, что я наворотил целую статью ради сообщения этого факта, вы ошиблись. Всё интереснее, конечно.

Это государство не продало ВТБ. А вот сам государственный ВТБ, напротив, и до и после попадания в План скупал "как не в себя" такие активы, что, уверен, даже значительная часть информированной аудитории АШ об этом не слышала и будет сейчас удивлена.

Оторвёмся от темы государства и поговорим о..."Магните".

Какой процент граждан России знакомы с этим брендом? Да я думаю 100%, за исключением Агафьи Лыковой. Бренд узнаваемый на подкорковом уровне. Что-то вроде слова "гастроном" в советские годы. Вот информация с их сайта:

Компания представлена в более 3 800 населенных пунктах, ежедневно магазины компании посещают почти 13 миллионов человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. На 30 июня 2021 года компания насчитывала 22 344 торговые точки в 66 регионах России. Участниками кросс-форматной программы лояльности сети являются более 50 млн человек. «Магнит» входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes. Общая численность сотрудников превысила 300 тысяч человек.

Ну то есть присутствие в жизни россиян этого бренда (как и их конкурента "Пятёрочки") таково, что это уже больше имя нарицательное, нежели имя собственное.

Про "Магнит" знают все. Сколько-то десятков процентов на вопрос "кто его владелец?" по старой памяти ответят: "Галицкий". И ошибутся. Несколько процентов обывателей, кто любит следить за новостями, наверное слышали, что Галицкий "Магнит" уже продал. Кому он его продал вряд ли знают (помнят) больше 1-2%.

Крупнейшую сеть магазинов России Галицкий продал ... государственному ВТБ.

Галицкий сдерживает слёзы и просит водички, объявляя о продаже "Магнита" (рядом сидит глава ВТБ):

Не откажу себе в злорадном удовольствии показать скрин-шот сообщения об этой глобальной покупке главного рупора Британии:

Какой же мёд на сердце видеть их боль... Но вернёмся к истории. Итак, в начале 2018 года тысячи и тысячи магазинов у дома в городах и весях России становятся советскими государственными гастрономами. Шутка. На руках у ВТБ концентрируется зимой 2018 года 30% акций "Магнита". Много, но не контрольный пакет. Более того, уже весной ВТБ продаёт (с прибылью) 40% от своего пакета (примерно 12% от общего) частной компании Marathon Group Александра Винокурова. С тех пор и поныне, спустя 3 года, у ВТБ сохраняется 17% "Магнита". Далеко не контрольный пакет. Но структура акционерного капитала "Магнита" так раздроблена (и доля акций в свободном обращении так велика), что с этими 17% ВТБ умудряется и по сей день быть крупнейшим акционером компании "Магнит".

Вот с таким неожиданным в рыночной экономике активом госбанк был записан в конце 2019 в план приватизации. Но, как я уже сказал, за 2 года с тех пор государство своей доли в ВТБ так и не понизило. А что же происходило? Вот уже свежайшие события, 2021 год, цитата с сайта "Магнита":

Краснодар, 22 июля 2021 г.: ПАО «Магнит», один из ведущих российских ритейлеров (далее «Компания» или «Магнит»; MOEX и LSE: MGNT), объявляет о приобретении розничной сети «ДИКСИ», под управлением которой находится 2 477 магазинов в России. В соответствии с соглашением, «Магнит» приобрел DIXY Holding Limited, холдинговую компанию группы компаний, управляющих 2 438 магазинами у дома под брендом «ДИКСИ» и 39 суперсторами под брендом «Мегамарт». Большинство магазинов у дома расположены в Москве и Московской области (1 319 торговых точек), Санкт-Петербурге и Ленинградской области (438 торговых точек). Остальные магазины у дома находятся в Уральском федеральном округе. Большинство суперсторов расположены в Свердловской области (35 объектов), 4 магазина - в Тюменской области.

Фиксируем итог сложившийся к сегодняшнему дню.

1) Государство сохранило контрольный пакет акций в банковской империи ВТБ

2) ВТБ приобрёл (до 2018 не имел) и сохраняет не контрольный, но крупнейший пакет акций в торговой империи "Магнит" (1-я по числу магазинов и 2-я по выручке в России)

3) "Магнит" в 2021 купил и сохраняет контрольный пакет в огромной торговой сети "Дикси", по числу магазинов ещё сильнее закрепившись на 1 месте и сократив отставание от идущего на 1 месте по выручке частного X5 Retail (Пятёрочка, Карусель, Перекрёсток).

Если через год-другой под вой в интернете про распродажу страны вдруг узнаете, что и сеть парикмахерских, в которую вы ходите, тоже стала принадлежать государству - сильно не удивляйтесь. Я бы уже не удивился.

Возвращаемся к нашему любимому абзацу из Плана приватизации. Кто там у нас ещё?

Намеревались не продать полностью, но сократить до 75% долю государства в Совкомфлоте. Итог: продана гораздо меньшая доля. Скрин-шот официального сайта Совкомфлота, спустя 2 года приватизации:

Обсуждать нечего, идём дальше.

Также намеревались не продать полностью, но сократить до 75% долю государства в Росспиртпроме. Итог (скрин с официального сайта)

100% акций АО «Росспиртпром» находится в федеральной собственности. Все решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются Федеральным агентством по управлению государственным имуществом.

То есть от Росспиртпрома не продали ничего вообще. Спустя 2 года приватизации - полный госконтроль.

Намеревались по Плану не продать полностью , но сократить до 50% плюс 1 акция долю государства в легендарном "Кизлярском коньячном заводе". Здесь вообще прикол. До того как в 2019 включить его в План в 2014 "либерал-компрадорское правительство Медведева" ..... спасло завод от приватизации. Он был ГУПом, который махинациями местные власти готовили таки к приватизации, причём по цене в разы ниже объективной. Можно прочитать здесь: https://versia.ru/komu-vygodno-bankrotstvo-kizlyarskogo-zavoda Шёл скандал и восстание коллектива, обратившегося за помощью к федеральному центру. Так вот завод был приобретен федеральным правительством. https://argumenti.ru/society/n454/364395

Трудовой коллектив воспринял это как настоящую победу:

Владимир НИКОЛАЕВ, председатель профсоюзного комитета Кизлярского коньячного завода:

– Долгожданный перевод нашего предприятия в федеральную собственность можно смело назвать спасением и завода, и его коллектива от банкротства и разорения. Мы очень благодарны президенту России Владимиру Путину и председателю правительства Дмитрию Медведеву, что они нашли время, смогли проанализировать ситуацию и принять единственно правильное решение – оставить завод в государственной собственности. Эта новость из Москвы вдохновила работников предприятия, открыла новые перспективы для всех нас и нашего славного завода. Ведь Кизлярский завод, по сути, единственный в российской отрасли с полным циклом производства, которое работает на чистом сырье. Это к разговору о чистоте наших коньячных спиртов. Как раз в эти дни на заводе полным ходом идет приёмка винограда из ближайших хозяйств Дагестана и Чечни.

Итог на сегодняшний день: спасённый в 2014 от бросовой продажи, завод в 2019 был включен в План приватизации, но с сохранением у государства контрольного пакета, но даже и этого не случилось. И государство до сих пор владеет заводом полностью. Во всяком случае, ни единого сообщения о продаже каких-то пакетов акций завода, формально ставшего АО ещё в 2015, я не нашёл.

Так, мы забыли про Махачкалинский морской порт, который, как и Новороссийский, по Плану приватизации предлагалось продать полностью.

Как выяснилось, предлагается с 2002 (!!!) года. Цитирую интервью ещё 2-летней давности директора завода, сторонника приватизации:

- Махачкалинский порт недавно опять был внесен в план приватизации на ближайшие годы. Какая доля может быть продана, какие плюсы вы видите в связи с возможным появлением новых акционеров?

- В прогнозный план приватизации Махачкалинский порт включался с 2002 года, и никто не мог концы с концами свести по этому предприятию. Но нам удалось в 2016 году сначала его преобразовать из ФГУПа в АО, на сегодняшний день 100% акций принадлежит государству, в этом году было принято решение о продаже пакета акций, но не успели его продать. Сейчас перенесли в прогнозный план по продаже пакета акций, всех 100%, на 2020-22 годы. Произойдет это в 2020 году, или в 2021 году, или в 2022 году, этого я пока не знаю, потому что еще такое решение Росимуществом не принято.

Видимо, Махачкалинский порт - это такая обобщающая аллегория приватизации путинской эпохи. 20 лет митинга патриотов уверенных в ежедневной тотальной приватизации (а будет ещё ежедневнее и тотальнее!) и реальности, заключающейся в тотальном затягивании распродажи. Я даже хотел было, прикола ради, показать здесь выдержки заполошных статей прошлых лет из СМИ, о том, какая борьба идёт за порт и том, как его "вот-вот сейчас распродадут". Но понял, что такие статьи были примерно каждый год в течение 2-х десятилетий и столько цитат моя заметка бы просто не выдержала.

Шёл 2021 год, либерал-компрадорские чинуши из правительств уже нескольких составов всё продавали и продавали и продавали (уже не 17, а 19 лет подряд) за бесценок Махачкалинский порт. Но так и не могли продать... Даже не могут Родину распродать, как положено (как это им приписано и вменено мемчиками, стереотипами и лозунгами честных простых обывателей)

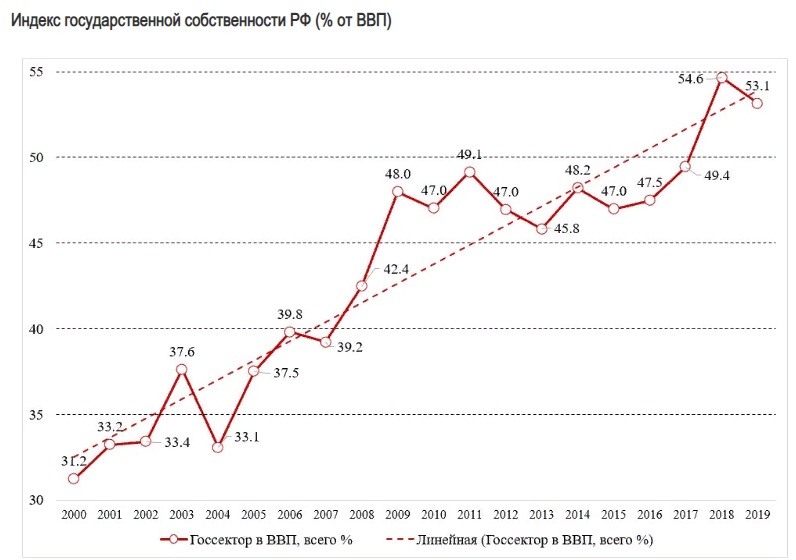

Итоги 20 лет грабительской распродажи госсобственности по оценке Российской академии народного хозяйства и государственной службы :

Если вкратце пояснить график, то на нём РАНХиГС оценило вклад в общую добавленную стоимость в экономике тех предприятий, в которых государство владеет не менее 10% собственности.

Комментарии

Отмечу, что есть еще госкорпорации, где порою тоже интересные операции проводятся с активами.

Например:

О приватизации: РЖД поменяло сеть из 19 санаториев на парочку жилых домов в Москве

«РЖД-Здоровье» владеет 19 санаториями, семь из них находятся в Краснодарском крае. Это санатории «Черноморье», «Мыс Видный», «Октябрьский» и «Ивушка» в Сочи, «Зеленый гай» в Туапсинском районе, «Солнечный» в Кабардинке и «Аквамарин» в Анапе. Остальные санатории расположены в Ставропольском и Алтайском краях, Московской и Калининградской областях, Поволжье и Зауралье.

Для понимания масштабов. Цена условной двушки в Москве на 50 квадратов - 10 лямов. Один подъезд из 40 квартир - 400 лямов. То есть в ценовом эквиваленте сеть санаториев обменяли на 15 подъездов, или 2-3 жилых дома.

И как минимум некоторые из этих санаториев были очень даже на уровне, не тот вариант, что не ремонтировались со времен СССР.

Да, я видел ваш коммент про этот случай под изначальной статьей о интервью замминфина Моисеева. Но мне захотелось узнать общую картину, что вообще происходит, пошире охватить. Я, кстати, сейчас в конце статьи загрузил общий итог (скажем так баланс ) по оценке РАНХиГС

К слову, просто земля на первой линии у Сочи это 10-15 лямов за сотку, типовое объявление:

https://www.avito.ru/sochi/zemelnye_uchastki/uchastok_12_sot._izhs_22283...

Это да. А вообще тема не плоская. Что должно быть в госсобственности что не должно. И даже правомочно ли вообще формулировать так "должно/не должно". Возможно оно может быть просто свободным бизнес-игроком во многих (не ВПК и пр) секторах. А кто сказал что госбанк не должен владеть гастрономами Магнит. Нужна ли госсобственность на коньячный завод этот или нет? А черт его знает, строго говоря...

В том-то и дело, что если я правильно понимаю, картина не общая, так как собственность ОАО управляется не государством, а менеджментом предприятия, и в вашу стату она не попадает, даже если контрольный пакет этого ОАО у государства.

Методология примененная РАНХиГС по отнесению предприятий к КГУ

Тогда ок.

У них еще и "Долина Нарзанов" в Ессентуках. Не самый последний санаторий

Пустив слезу клоун Леша К... и клоун Рыжий пошли обнявшись в ближайшую пивную. Занавес

А поныть ? ...все растащили .последний матрац продали !

Как же иначе электорат привлечь ?

Я вникал в проблемы с Махачкалинским морским портом, когда анализировал в 2012 г. нефтяные и газовые дела Каспия. Государством тогда он не контролировался. Главное в порту - нефтяной терминал. Через него шла перевалка казахской и туркменской нефти, а также первой нефти Лукойла. Те, кто им управлял, построили на его территории "подпольный" мини-НПЗ. Бензин продавали, а в нефть доливали воду. Транснефть пыталась поставить станцию контроля качества нефти на входе в свою трубу. Но что-то не срасталось. Самоуправство было вплоть до того, что из порта танкерами гнали контрабандную нефть в Баку. Когда один задержали, и ФСБ начало следствие, руководство порта выдала организаторов контрабанды - 5 операторов. Женщины с >4 детей у каждой. Их арестовали, а в порту началась забастовка.

Не знаю, в каком состоянии порт сегодня. Но он не мог быть приватизирован. Тем, кто управляли портом, его приватизация была не нужна. Они им владели и так. А посторонние потенциальные инвесторы понимали, что после покупки порта они не смогут им управлять.

>>>>>>>>>>>>>>>>>>>>>

Махачкала – богатый, но взбаломошенный. Супруга допытывалась: «Где деньги берете?» Объяснили: «При Амирове (был главой города) федеральные деньги делили. Кому сколько положено». А где деньги берут сейчас, не сознались.

Доводилось наблюдать проведение обследования инфраструктуры одной крупной корпорации. Все что требовалось - это ножками дойти до каждого объекта, ей принадлежащего, кое-что сделать на месте для описи (снять показатели, оценить состояние и т.д.). Объектов было немало, десятки тысяч в общей сложности. Некоторые чисто технологические, а некоторые вкусные, так как были поставщиком услуг не только для нужд корпорации, но и для местного населения.

Так вот, часть активов была расположена на северном кавказе. В связи с "повышенной сложностью" платить тем, кто ножками там ходил (физически присутствовал) нужно было в разы больше, чем в других регионах, так как где-то и собак угрожали спустить местные "хозяева", где-то намекали, что леса густые, осторожнее тут надо быть где-то вокруг объекта просто "свои" заборы стояли со своими замками, и нужно было искать с кем "согласовать" доступ. В общем, сам по себе процесс допуска на объект был время/трудоемким несмотря на все имеющиеся доки, особенно в глубинке. То есть да, по докам, это корпорация, а по факту, у нее понятийное соглашение с каким-то местным авторитетом, что тот делает, что-то что нужно для них, а в остальном использует объект как хочет.

ВТБ много чего подгребает. Впрочем,другие тоже шуршат. ВЭБ сумел приобрести 5 % Айрбаса, например. Ну и по другим зарубежным предприятиям достаточно активно работает, выкупая доли.

эх жаль, в категорию КГУ (компаний под госуд управлением) Эйрбас не попадает)))

Ну... Слегка попадает, просто государства разные ) Там доля французского правительства есть и испанский госхолдинг. Ну ещё понемногу ниточки к госструктурам Германии и Китая.

ну я в качестве шутки уж. Попробовал побыть западным журналистом и увидеть руку кремля даже там где у него нет и половины мизинца)

Кремль скупает западные активы. Чо уж тут не увидеть )

и блумбер тут выдал на гора

Абсолютная нетерпимость Кремля к инакомыслию не беспокоит инвесторов.

Фондовый рынок продемонстрировал рекордный рост накануне парламентских выборов в России.

Привлекательность российских рынков затмевает те риски, которые являются следствием репрессивных мер, принимаемых президентом Владимиром Путиным в отношении его политических противников. В эти выходные жители России голосуют за кандидатов на выборах в Государственную Думу.

Фондовый рынок демонстрирует рекордный рост, рубль укрепляется, показатели владения российскими облигациями иностранными игроками достигли рекордного уровня за последние пять месяцев, а оценки кредитных рисков снизились до допандемийного уровня. Деньги продолжают течь на российский рынок несмотря на то, что многих оппозиционных лидеров в России вынуждают выбирать между тюрьмой и изгнанием.

Российские рынки, которые в течение почти десяти лет страдали из-за политических рисков, переживают период восстановления благодаря попыткам Центробанка России ограничить инфляцию, консервативной финансовой политике, росту цен на сырье и смягчению американских санкций. Имея столько причин для оптимизма, инвесторы закрывают глаза на политическую ситуацию, рискуя возникновением «слепых пятен» в их соображениях касательно экологических, социальных и управленческих критериев.

«Рынкам нравится технократическая ориентация российского правительства, — сказал Тимоти Эш (Timothy Ash), эксперт по развивающимся рынкам в BlueBay Asset Management. — Это заставляет их смотреть в другую сторону, когда речь заходит об экологических, социальных и управленческих критериях».

Кремль решил не рисковать перед выборами и сделал так, чтобы путинская партия «Единая Россия» сохранила большинство мест в парламенте, преградив путь к участию в выборах даже популярным политикам из так называемой системной оппозиции. Напряженность выросла после чуть было не ставшего смертельным отравления оппозиционного лидера Алексея Навального в прошлом году и его ареста в январе, когда он вернулся в Россию после лечения за границей.

Фактор доверия

Однако все эти события не оказали практически никакого материального воздействия на российские рынки. Учитывая потребность инвесторов в определенности, Россия продемонстрировала себя как предсказуемую среду, где крайне мала вероятность внезапной смены режима или резких перемен в политике, характерных для многих развивающихся рынков.

Главный фактор, стоящий за такой репутацией России, — это глава российского центробанка Эльвира Набиуллина. Настроенная на достаточно жесткий курс, Набиуллина упорно повышала ключевую ставку на пяти заседаниях совета директоров Банка России подряд на фоне высоких темпов инфляции.

Трейдерам понравились ее обещания, что, возможно, будут новые повышения ключевой ставки. В этом году рубль оказался самой успешной валютой среди валют развивающихся рынков. Показатели владения облигациями иностранными игроками впервые с апреля превысили отметку в 20%. Сейчас инвесторы требуют всего 148 базисных пунктов над доходностью казначейских облигаций США, чтобы владеть российскими долларовыми облигациями, — это практически самая низкая комиссия с марта 2020 года.

Основной индекс МосБиржи вырос на 23% в этом году, а долларовый индекс РТС вырос на 26%. Это очень хорошие показатели по сравнению с акциями других развивающихся рынков, которые с начала 2021 года практически не изменились. Но несмотря на эту положительную динамику, российские фондовые акции до сих пор стоят вполовину меньше аналогов в развивающемся мире, если судить по соотношению курса акций к доходу.

Российские компании присоединились к глобальному буму первичных размещений акций на биржах, продемонстрировав самую высокую активность в первом полугодии с 2013 года.

90% политических роликов и комментов в инете : ... путлер... чинуши... моль... обнуленыш... ботоксный карлик... банда путина и его дружков....народ доведен до ручки....народ нищает....вакцинный геноцид...пенсионный геноцид.... etc

судьба авторов комментов: гуляют на свободе, проливают кофеек и пивко на клавиатуру, строча очередной коммент

Блумберг: ПутЕН абсолютно нетерпим ко всякому инакомыслию и жёстко подавляет его

ну это же блумбер который в упор не видит если не ошибаюсь

Суд Великобритании приговорил к четырем годам и трем месяцам лишения свободы молодого британца польского происхождения, публиковавшего оскорбления в сети в адрес принца Гарри и его супруги Меган Маркл, передает канал n-tv.

Королевский суд Вулича на юго-востоке Лондона приговорил к пожизненному тюремному заключению сторонника радикальной группировки "Исламское государство", подстрекавшего единомышленников к покушению на малолетнего британского принца Джорджа.

32-летний Хуснайн Рашид также публиковал в интернете угрозы людям, отправляющимся в Россию на чемпионат мира по футболу.

Он признал себя виновным по четырем пунктам обвинений в терроризме.

Осужденный получит право на условно-досрочное освобождение не ранее чем через 25 лет.

но это же другое

Может ли быть что-нибудь нелепее того, что человек имеет право убить меня потому, что он живёт на той стороне реки и что его государь в ссоре с моим, хотя я и не думал ссориться с ним?

Как всегда -- огромное спасибо

патамушта

Тут пиши не пиши но при очередной публикации программы приватизации будет вой с болот вместолевых. Не желают или делают вид что не желают понимать разницу между декларациями и фактическими действиями. Аналогично как супер новость преподноситься ежегодное увольнение указом президента на пенсию и при переводе на другие должности генералов силовых ведомств. Все какие-то заговоры ищут. Это не лечится.

За статью спасибо.

Требовательный рёв либеров, в прошлом десятилетии - "все приватизировать!" Сменился тихим скулежом - "приватизируем, а?"...