Выдача новых кредитных карт в феврале 2025 года составила 1,06 млн единиц. По данным Национального бюро кредитных историй, этот показатель сократился по сравнению с аналогичным периодом 2024 года на 52,3% (с 2,21 млн единиц).

В феврале 2025 года было выдано наименьшее количество новых кредитных карт за последний год. Так, снижение к предыдущему месяцу составило 2,1% (в январе 2025 года — 1,08 млн единиц). При этом выдача новых кредиток снижается непрерывно с мая 2024 года.

Наибольшее количество новых кредитных карт в регионах РФ в феврале 2025 года было выдано в Москве (86,1 тысячи единиц), Московской области (67,5 тысячи единиц), Краснодарском крае (50,1 тысячи единиц), Санкт-Петербурге (46,7 тысячи единиц) и Республике Башкортостан (34,6 тысячи единиц).

«Сложившаяся тенденция объясняется жесткой денежно-кредитной политикой регулятора по охлаждению кредитного рынка и введением в числе прочего ограничений в отношении показателя долговой нагрузки (ПДН). Банки постепенно снижают свой аппетит к риску, ориентируясь на заемщиков с высоким уровнем кредитоспособности, а поток заявок от клиентов с недостаточными доходами, напротив, сокращается. Поэтому на получение кредитной карты с необходимым лимитом в дальнейшем могут рассчитывать прежде всего граждане с достаточно высоким показателем персонального кредитного рейтинга (ПКР), который находится в "зеленой" зоне кредитоспособности. Кроме того, заемщикам следует подбирать параметры кредитов, исходя из того, что их ПДН не должен превышать 50%», — пояснил директор по маркетингу НБКИ Алексей Волков.

«Требования к получателям кредитных карт различаются от банка к банку. Например, в одних кредитных организациях заемщик должен быть старше 18 лет, в других — 20 лет; где-то нужно предоставлять информацию о трудоустройстве и доходах, а иные банки эти сведения не запрашивают. Поэтому конкретные требования нужно узнавать напрямую в интересующем банке. Однако обычно при оформлении кредитной карты к ее потенциальному держателю все же предъявляются самые базовые требования в части возраста, гражданства, места жительства и наличия дохода», — отметила аналитик Банки.ру Эряния Бочкина.

по материалам Данила Кляхина - 24.03.2025

Изменения мировоззрения и переход к более социальной модели общества невозможен без изменения других сфер человеческой жизнедеятельности. В том числе и экономической сферы. И основная мысль тут заключается в том, что жизнь в кредит и жизнь на собственные/коллективные сбережения - это абсолютно две разные жизни. В первом случае мы становимся заложниками будущего и банковской системы, во втором - свободными здравомыслящими людьми, способными планировать своë будущее самостоятельно.

Современные глобальные проблемы по большей части являют собой последствие системной жизни нашего социума в кредит и развитие под эту модель общества потребления.

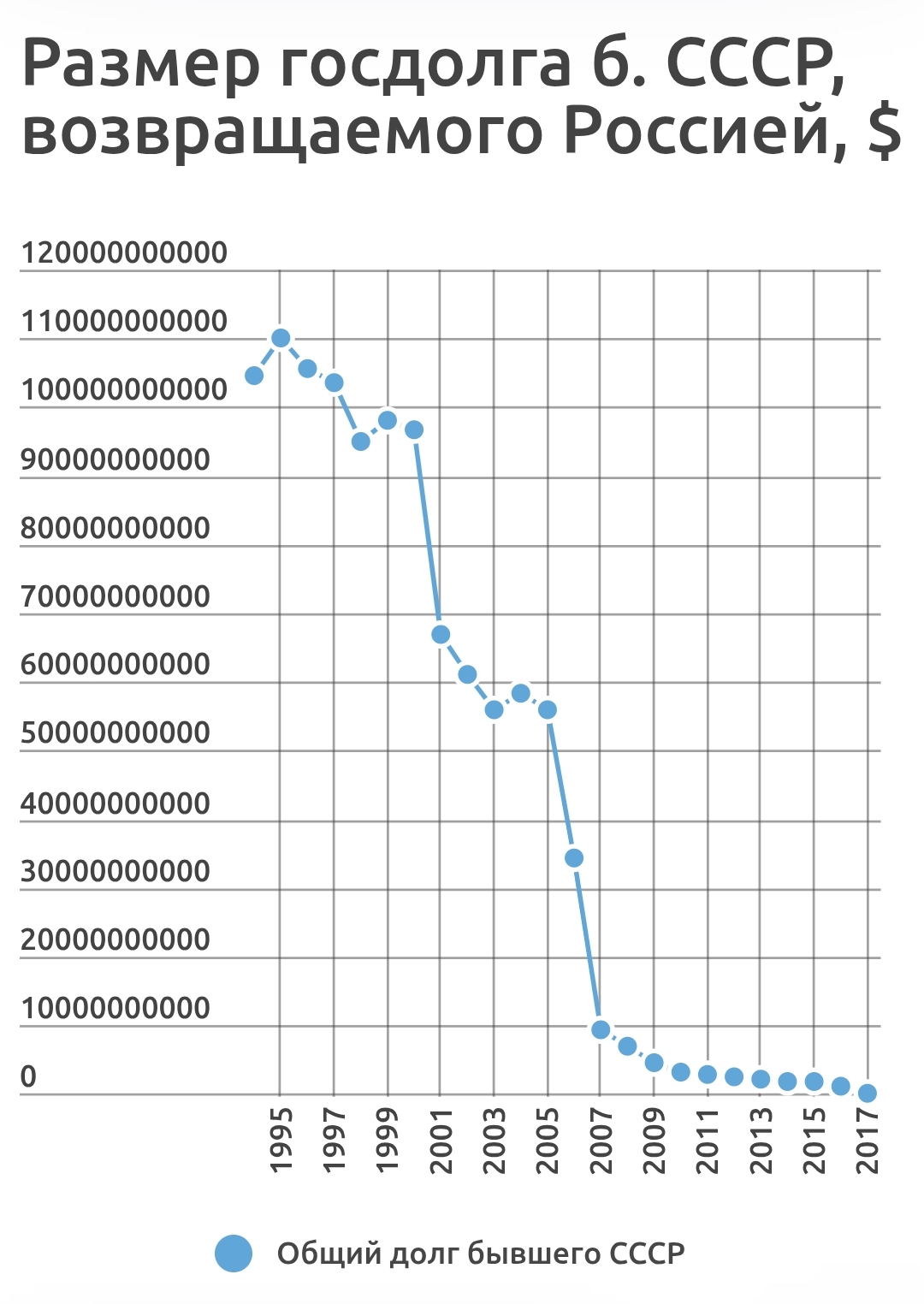

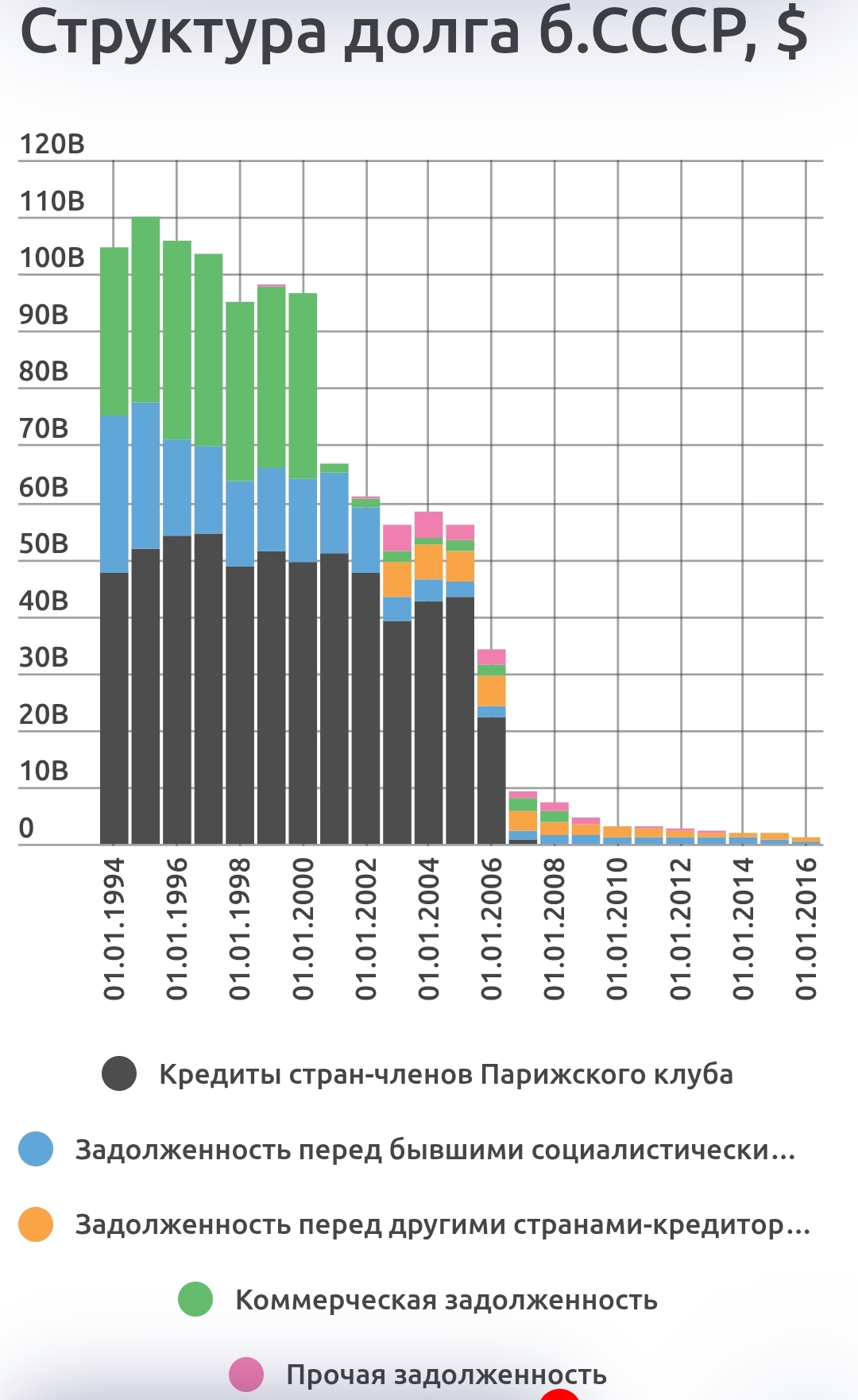

Мировой гос. долг в 2025 году превысит 100 триллионов долларов, что соответствует 93% мирового ВВП, а к 2030 году приблизится к 100%. И это крайне консервативные оценки.

Систематическое рефинансирование долга и его тренд на увеличение - это объективный маркер того, что наш социум в общеколлективном смысле - голодранец.

В этом смысле назревающая 3МВ с последующим отправлением нашей цивилизации в каменный век - это вполне логичное оформление банкротства.

Отсюда простой вывод: только живя по средствам, можно уверенно выбирать путь собственного, самостоятельного развития с минимальными рисками для себя и тех, за кого ты отвечаешь.

В этом смысле Россия - достаточно уникальная страна. Встроившись в западную экономическую модель, мы смогли пересмотреть принципы финансового развития государства, что в каком-то смысле поспособствовало кристаллизации собственного подхода к формированию денежно-кредитной политики.

Благодаря накопленным резервам, нашей стране удалось относительно безболезненно преодолеть финансовый кризис 2008 года и в последствии противостоять агрессивной внешней среде. Подавляющее большинство мировых экономических агентов не живет сегодня в такой парадигме мышления..

И тут открывается большое поле для дискуссионных размышлений для сторонников разных моделей экономического развития.

Моя точка зрения заключается в том, что жить нужно по средствам.. И этот принцип, в моëм понимании, должен быть абсолютно одинаковым для всех агентов экономической деятельности. Только в таком виде можно лицезреть здоровое экономическое развитие. Все остальное - это шелуха, замыливание объективной реальности.

Да, согласен, что процесс развития в каких-то случаях невозможен без кредитования, и считаю, что его вполне можно сформировать внутри экономической модели через обязательное коллективное накопление и последующее перераспределение в виде беспроцентной индивидуальной рассрочки. Более подробно эту схему раскрывал в статье «Тех. анализ современной фин. системы. Беспроцентный кредит».

Резюмируя, хочу лишь отметить, что охлаждение кредитного рынка считаю вполне логичным и верным вектором, на базе которого вполне можно сформировать новые контуры банковской системы, где ссудный процент будет исключен из механизмов экономической деятельности.

Прошу простить читателя за то, что я своевольно переделал заголовок статьи, но это именно та мысль, которую я хотел до вас донести.

Большие изменения всегда начинаются с малого и если наша цель - это единое, монолитное общество, то тот экономический опыт, который получила наша страна с приходом ВВП к власти, вполне может быть масштабирован в микроэкономическую среду.

Речь в первую очередь идет конечно же о новой экономической философии, основанной на планировании, а «планирование» вполне можно взять за основу нового смысла жизни. Как по мне, это хорошая замена «золотому тельцу».

С чего тут можно начать? Ну например, с ограничения бесконечной рекламы банковских кредитных услуг в средствах массовой информации. Эти упитанные финансовые структуры имеют и без того хороший доход, зачем им вообще реклама?

Из материалов по теме:

- Москвич в среднем должен банку 578 тысяч рублей - 25 февраля 2025

- В России увеличился разрыв между бедными и богатыми - 8 марта 2025

- про рубль, доллар и золото - 11 марта 2025

- Неравномерное распределение богатства в России стало тормозом экономики - 10 марта 2025

Комментарии

10 нет а миллионов 100 да на 20 лет легко :) за 30 :) но через 20... зуб даю верну

Лучше залог. С точки зрения дающего кредит.

Так вы время купить хотите, а я вам деньги продаю.. Если вам нужно время купить, то это в банк. Рабские колодки и ошейник дадут в подарок.

Кредиты дают не только банки и не только деньгами, внезапно.

Согласен, кредиты под процент можно давать доверием. К такой схеме никаких претензий у меня нет.

Рассрочка - это по-свойски. Если сам у себя занимаешь, то можно даже долги иногда прощать

Да, срок действия всех карт продлили до технической неисправности или блокировки.

Да, и теперь никто за границей не знает, какие карты остались не закрытыми. Как оборотная сторона - на сайтах заграничных магазинов нельзя указать реквизиты просроченных карт.

Кредитные карты - это зло. Ладно там ипотека - чтобы было жить, а покупать барахло, платя банку проценты - это дурдом. Прекрасно можно накопить сначала.

Ипотека в еë сегодняшней форме - это Минотавр всей кредитной системы

А никто и не платит. Только лохи. Остальные 120 дней пользуются заемными деньгами бесплатно, а свои лежат и 21 % прибыли приносят Ниже товарищ расписал. В европе эта схема не прокатит, там, действительно, кредитка зло. Разве что машину брать задешево напрокат нужна. По дебетовке дорого.

Да, даже больше скажу.. Для банка лох - это идеальный клиент.. И если вы думаете, что банк из вас никогда идеального клиента не сделает, то вы очень самоуверенный товарищ.

Ну, мы все где-то лохи. )). Принцип Дилберта никто не отменял. Но надо с этим бороться

а я подумал что у каждого россиянина уже по 5 карт и больше не надо....

Вопрос именно за кредитные, а не дебетовые карты. Тем более что пластик в руках, уже в основном только у бабулек.

пять кредитных и пять дебетовых... :)

и выходит что я тоже "бабулек", с пластиком. с nfc телефоне наигрался когда он появился

а продвинутые сейчас биткоинами расплачиваются не иначе или улыбаются?

Выходит.

Я вот пластик уже несколько лет в руках не держал. Зачем? В магазе всем светить? Потерять? Да ну, гемор один. Так что да, телефон с NFC, советую.

т.е. телефоном светить можно? :)

я nfc юзал очень рано. наигрался. опять же требуется блокировка телефона что мне не удобно.

а так есть nfc браслеты, часы и кольца. ну это то что я знаю. и стикер, так тот вообще куда хочешь прилепи, можно и на телефон :) кстати блокировки тогда не надо. но все равно у меня телефон отдельно. карты отдельно

вот такой я загадочный

А чего там светить? Разблокировка пальцем или фейсом (мгновенно без лишних тыканий циферок), номер карты при оплате всегда разный (такой вот прикол) и ни где не отображается (и уж тем более CVV). Даже если свиснут, как минимум нужно разблокировать, что не всегда возможно оперативно, а то и возможно вообще. А на карте небось и CVV не сошкрябан качественно? Пока поймете что она уже не ваша, пока заблокируете, она пустая будет скорее всего. Если еще и не должен останешься (привет кредиткам). Миф о уязвимости телефона и надежности пластика, это кого надо миф.

А так решать Вам, понятное дело.

еще раз - я наигрался очень давно

и карт я за свою жизнь потерял 0.

имхо пролюбить телефон шансов больше.

и совет не держите на карт-счете деньги... держите на накопительном счете.

Это не совет, это безусловное и разумное понимание пользованием подобного рода вещей.

Во вторых, дело не в пролюбливании, а в целенаправленном хищении. Карта, не говоря о игрушках типа кольца и прочее не защищены практически ни как (пин код то понятно, но он начинает работать с превышения некоторой суммы, с голой жопой не останешься, но нервы потреплют). При наличии CVV на карте, ну это вообще за гранью. Вот уж действительно баловство.

Телефон тупо крупнее, и пролюбливается сложнее. К тому же, как ни как, а защищен.

Когда вижу понтореза, достающего лопатник с десятком карт, просто улыбает )))

Что скажешь, решать каждому и самому.

cvv дает доступ только к той части денег которая лежит на карт-счете. а там чесно говоря только на молочишко.

плюс смс уведомления плюсна что-то крупное смс подтверждение.

а тут банк вообще транзакцию на бронирование отеля заблокировал.

вы преувеличиваете ущерб от хищения карты. тем более карта она не сама по себе валяется. у меня в кошельке, а кошелек в ридикюле, а ридикюль в.... :) а там всего столько что лучше не думать

о. анекдот вспомнил.

Стоит на пляже культурист, мышцами играет.Тут к нему подходит дед старый, еле-еле ноги волочит, от старости уже поплам согнулся, весь чихает, кашляет... Смотрит старый на культуриста, показывает ему на руки и говорит:

- Сынок, что это у тебя за шишечки на руках?

- Это дед, не шишечки а бицепсы, это девчонкам нравится.

Дед, смотрит на ноги культуриста, и опять говорит:

- Сынок, а с ногами то что у тебя, тоже в шишечках?

- Это дед, не шишечки, а мышцы такие-то такие-то.

Тут дед, смотрит на живот культуриста, и опять спрашивает:

- Сынок, да ты посмотри, а живот то у тебя вообще весь в шишечках?

- Это дед не шишечки, это пресс, это девчонкам нравится.

Тут дед закряхтел, в карман потянулся, достает из кармана лопатник, полный баксов трясет им суддорожно и говорит:

- Вот это пресс, это девчонкам нравится, а у тебя шишечки - тебе лечиться надо.

Заблокировал и всё. Пошел в банк и сделал копию карты. Обычно, когда покупаю по карте, проверяю вечером на месте она или нет. Терял иногда, но все обошлось малыми суммами (был поддатый тогда). Можно всегда проверить, утекают с нее деньги или нет. Бывало, что потом находилась, то дома, то на даче, тогда радуешься, что не блокирнул.

Вводить данные карты в смартфон - это добровольно делиться данными с посторонними дядями. А если смартфон украдут или взломают вирусом, то потеряешь вообще всё. Смартфон разрядился или нет связи - ты голодранец без копейки. Микросхема nfc уязвима, к ней могут подключиться и выкачивать деньги, а ещё она потребляет заряд аккумулятора.

Платить смартфоном неудобно. Его надо разблокировать, включить микросхему nfc, найти нужную программу, что-то там отсканировать, подтвердить платёж, и не дай Бог случится какой-нибудь сбой в программе или нестабильная связь. Я за последние несколько лет всего несколько раз видел людей, пытающихся что-то такое делать смартфонами на кассах, все платят либо наличными либо картами.

Завязывать такой чувствительный момент как оплату товаров и услуг на такое ненадёжное устройство как смартфон, это слишком опасно. Когда я узнал, что на подаренном мне смартфоне есть nfc и разобрался что оно делает - не успокоился, пока не нашёл как это отключить. Ибо это чёрт знает что.

Вы точно понимаете о чём говорите? Мой ответ - вы собираете всяческую чешую и вываливаете свои убеждения-заблуждения нам.

Нет, я не разбираюсь в смартфонах. Просто факт: пару месяцев назад в магазине парень, стоявший передо мной в очереди, долго и упорно пытался что-то сканировать смартфоном, и у него не получалось. Парню надоело возиться и он оплатил покупку наличными. Вот и весь nfc.

вангую, это он с qr-кодом возился. там онлайн нужен (имхо т.к. не спец и куарам не обучен)

Спасибо за честный ответ. Действительно, речь наверное идёт про qr код СБП. И, кстати, если не охота, чтобы банкам комиссия за эквайринг шла (за обслуживание POS-терминалов торговых точек), то лучше qr кодом оплачивать. Тогда эта разница магазину уйдёт.

ну кстати один из пунктов почему я не доверяю смартфону, так это то что я не умею

его готовитьграмотно контролировать.комп умею. а смарт уже квалификация и опыт не позволяет. а морочаться не хочу. там же свои антивирусы и сканеры есть. их надо изучать

Да просто самозапрет на кредиты пошел работать. На такое банки с хохлами не подписывались, надо полагать.

В феврале он ещё, по идее, был недоступен на госуслугах.

Да какой разумный человек будет содержать за свой счёт банковских ростовщиков? Всё меньше людей хотят надевать на себя рабский, ростовщический ошейник.

Россияне отказываются или банки изменили политику выдачи кредитов?

А кто будет изменять это самое мировоззрение? Население нашей страны должно резко стать сверхсознательным?

Это зависит от точки зрения. Лично я считаю, что капиталисты - охреневшие в край.

Можно подогнать под поговорку о бытие, которое изменяет сознание. Конечно без воли сверху это все, просто пустые разговоры.

А, тогда я тоже за всё хорошее и против всего плохого.

Не россияне стали меньше кредиток брать, а банки стали меньше выдавать. У любого банка есть карты с безпроцентным периодом и им не особо это выгодно, но конкуренция. Я такую карту сделал, 90 дней без процентов, но во многих банках отказали. Опять-же, кто хотел тот сделал, и думаю условия ухудшились, поэтому и не берут и не дают.

Нвдо понимать что кредитные карты самый рискованный вид долга, поскольку невозможно предугадать динамику трат и вовзратов. Поэтому риск на кредитку расчитывается не как сумма текущей задолженности, а как сумма общего кредитного лимита (даже неиспользованного). Что компенсируется адовой % ставкой (не менее 50% сейчас ставка по кредитке).

Но почему и те кто вовремя платит кредит, и те кто стремительно катится к дефолту и банкротству - имеют одну и ту же ставку в 50% - х.з, вероятно жадность банков не имеет границ а их якобы клиентоориентированность и лояльность к клиентам - просто маркетинговое лицемерие. Есичо - я полностью закрыл все должги по кредиткам, и вообще все кредиты. Сейчас стратегия копить "депозит" и откладывать по чуть чуть каждый месяц более выгрышная. Для примера - если вы будете откладывать каждый месяц всего по 100 тыс и класть на депозит (20%), то накопите за 10 лет около 23 млн. но если вы купите условно квартиру за 23 млн, то за 10 лет (ставка 21%) вы будете платить почти 350 тыс каждый месяц, и все равно за 10 лет закроете только половину долга, рискуя потерять полностью всю квартиру и не остаться без долгов.

Впрочем ничего нового - про философию банков и ростовщиков через ссудный процент отобрать все заложенное имущество не только у малообеспеченных, но и даже вполне себе зажиточных граждан и организаций - не только Маркс писал 200 лет назад "Благодаря этому банк и кредит становятся в одно и то же время и могущественнейшим средством, выводящим капиталистическое производство за его собственные пределы, и одним из самых мощных рычагов кризисов и надувательства." , но и более ранние "иследователи" - например пророк Мухаммед. "Одной из главных причин, почему шариат запрещает процент (риба), является то, что он (ссудный процент) служит формой угнетения и несправедливости."

С квартирами и машинами стратегия не работает. Т. к. все это подорожало достаточно серьезно, за последние годы и будет дорожать. Это сейчас 20% вам на депозит начислят, а было и скорее будет намного меньше. Все сугубо индивидуально.

Пока субсидируют ипотечный кредит, а не застройщиков, то так и будет все дорожать. Чтобы дешевело - надо предложение бетонометров повышать, а не предложение денег. Ваш Кэп.

Да автор просто кликбейтом занимается. И в эту игру можно играть вдвоем.

Берем цифры из статьи - в январе выдали 1,08 млн карт (за 31 день), в феврале 1,06 млн (за 28 дней).

меняем заголовок

В ФЕВРАЛЕ РОССИЯНЕ РЕКОРДНО ОФОРМЛЯЛИ КРЕДИТНЫЕ КАРТЫ -

В феврале 2025 каждый день 38 000 россиян оформляли кредитные карты, это на 3000 человек в день больше, чем январе, когда только 35 000 россиян оформляли карты в день. РОСТ ЗА МЕСЯЦ ПОЧТИ 9 ПРОЦЕНТОВ!!!

Молодец. Садись. Пять.

Ещё одна Наебуллина и Дудак мальков в одном лице.

Можно как угодно их ругать , но это все решается - если есть система законов, общественного поведения и пр котороая это будет держать в разумных рамках. Но вот если само государство становится капиталистическим, и ростовщики становятся уже полноценным институтом власти, морали, законов и правил - тогда ой... Чувствую такое государство долго не проживет..

Дух, идея первична! Если цель общества Обогащайтесь!, то и результаты будут соответствующие!

А если "не собирайте себе сокровищ на земеле,... но собирайте себе сокровища на небе...!"(с) то результаты будут иные! Если же объявить целью государство Полудня 22 века, то и результаты будут соответствующие!

"Камо грядеши!?"(с)

Это не наша вера, это что-то из протестантства

(для удобства общения имеет смысл нажимать кнопку ответить, которая появляется под комментируемым постом если на него навестись мышкой)

Я не ругаю капиталистов. Я отвечаю камраду, объясняя, что на ситуацию может быть несколько точек зрения.

Можно считать, что общество нищее (голодранцы) и поэтому не способно купить товар или услугу капиталиста (производителя), имеющуюся сегодня на рынке и поэтому общество покупает в кредит.

Можно считать, что капиталисты охреневшие, потому, что подняли цены на свои товары и предложили механизм, позволяющий покупать их в долг, что в свою очередь также позволяет поднимать цену на эти же товары и далее по спирали с заранее известным концом.

А можно считать, что создано общество потребления, которое сидит "поуши" в долгах и сумма этих долгов уже составляет сотни триллионов. Эти деньги заняты на десятилетия вперёд и говорят, что они проедают заработки будущих поколений. Возможно.

Но что будет, если общество живущее в долг прекратит обслуживать долги? Ну, вот нет денег и нет возможности платить. Массовое банкротство. Утопия, но если... Кто пострадает? Это долг в одну тысячу - проблема заёмщика. Долг триллионов - проблема давшего в долг.

Достанется именно капиталистам, именно они вылетят с рынка. НО! Что при этом случится с производством? Оно исчезнет? Нет. У этой собственности просто сменится хозяин, придёт новый капиталист.

Все верно.. Капитализм в его сегодняшней форме формирует разрыв между бедными и богатыми, это создает проблемы. Чтобы проблему не усугублять, имеет смысл запустить обратный процесс на сокращение этого разрыва. Принудительное коллективное накопление с возможностью индивидуального кредитования в виде рассрочки, о котором я писал в авторском комментарии, как раз эту задачу и решает.

Мне Сбер сам обрезал лимит по неполученной даже кредитной карте до 10 тыс. руб. - выпустили и сами зарубили. Долго ржал.

Ни одной кредитки у меня нет, как живу, не знаю...

Мне тоже обещал зарубить, если не совершу в ближайшее время фин. операцию по карте.

Это просто желания у тебя с возможностями в гармонии)

Страницы