В последнее время стало появляться много низкокачественных агиток на тему крайне депрессивных экономический реалий в США. Обычно я не обращаю внимания на подобные дешевки, но т.к. их стало слишком много, они активно копипастятся прыщавой школотой, распространяются диванным воинством, активно плюсуются примитивными низкооплачиваемыми ботами, то пора уже дать им надлежащую оценку. Последняя агитка объединила в себе целых 11 тезисов, наполненных враньём, глупостью и невежеством чуть менее, чем полностью.

1. Почти 7 из десяти американцев имеют сбережений менее $1,000. Это означает, что практически две трети страны по сути живут от зарплаты до зарплаты.

Это ложь. Во-первых, данные получены на основе непонятно как и у кого собранных данных опросов, внимание ... 7 (семи!!) тысяч человек! Во-вторых, несмотря на громкий заголовок речь в источнике идет не о сбережениях, а об остатках на сберегательных счетах, что мягко говоря не эквивалентно сбережениям. Сами американцы издевательски смеются надо этими клоунами-исследователями.

I technically do not have a savings account. I have a checking account and a brokerage account. So I guess my number is zero? Да, чувак, ты в числе тех, у кого ноль.

Savings accounts, even CDs, pay junk interest. That is why people wisely put their money into retirement savings accounts, the stock market, and other income-producing investments.

Who puts money in a savings account? My checking account pays the same interest, and my $ stays there only long enough to move to my investment account. Savings accounts are LOOSER accounts!

Faulty methodology. I have a checking acct at a bank and an IRA at another institution. Interest rates on savings accts are almost zero. If you have money in a savings acct, you are losing money when you factor in cost of living. If you have enough cash in a checking acct to cover emergencies, you don't need a savings acct.

Почитать комментарии можно здесь.

Ну и напоследок, "жить от зарплаты до зарплаты" - это совковый мем, не имеющий хождения в США. В СССР все и в самом деле жили от зарплаты до зарплаты, но в эпоху кредитных карт это полностью утратило актуальность. Зачем держать $1000 на счете, когда экономически целесообразнее потратить их на погашение кредитов. Сомневаюсь, что в оригинале совковое выражение "от зарплаты до зарплаты" присутствует, это местный школоло приделал.

2. «Рейтер» сообщает, что американские инвесторы в торговые галереи обречены потерять «миллиарды» долларов, так как «апокалипсис розничной торговли» только углубляется.

Очередное вранье. The U.S. Census Bureau announced today that advance estimates of U.S. retail and food services sales for October, adjusted for seasonal variation and holiday and trading-day differences, but not for price changes, were $465.9 billion, an increase of 0.8 percent (±0.5%) from the previous month, and 4.3 percent (±0.9%) above October 2015. Total sales for the August 2016 through October 2016 period were up 3.3 percent (±0.7%) from the same period a year ago. The August 2016 to September 2016 percent change was revised from up 0.6 percent (±0.5%) to up 1.0 percent (±0.1%).

Retail trade sales were up 1.0 percent (±0.5%) from September 2016, and up 4.3 percent (±0.7%) from last year. Nonstore retailers were up 12.9 percent (±1.6%) from October 2015, while Miscellaneous stores retailers were up 9.5 percent (±4.2%) from last year.

Рост оборота розничной торговли в октябре 2016 года составил 4,3% по сравнению с октябрём 2015 года. Рост за 10 месяцев 2016 года по сравнению с аналогичным периодом 2015 года составил 2,9%, причем это с учетом снижения (из-за падения цен) за 10 месяцев 2016 года на 8,6% топлива на заправках.

Розничный апокалипсис отменяется, хотя и раньше он существовал лишь в больном воображении коллапсоидов.

3. Невыплаты по кредитным картам достигли самого высокого уровня с 2012 года.

Глупое и примитивное вранье. По данным ФРС просрочка по кредитам находится сейчас на самых низких уровнях с 4 квартала 2007 года, по ипотечным кредитам со 2 квартала 2008 года. А уровни просрочки (около 2%) по потребительским кредитам были лучше только в 2015 году (на .... 0,08%!), в то время как в за всю историю наблюдения с 1985 года по 2014 год они были выше!

4. Приблизительно 35% американцев имеют долги, которые надо было оплатить 180 днями ранее.

В принципе это уже опровергнуто в предыдущем вопросе, но тут речь о другом. Это же глупая попытка выдать тухляк с данными за 2013 год за новые данные. Да-да! 2013 года! А вы думали это новые данные? Ну так значит вы обманываться рады.

Что я не увидел в отчете из того, что следовало бы в нем показать: распределение должников по уровню просрочки. Может быть из 35% большая часть имеет долги менее $100 (например, за неоплаченный парковочный талон), а меньшая часть долги более 100000 на одного человека? Но об этом ни намёка, кроме: The amount of debt in collections varies widely by person, from less than $25 to more than $125,000. К слову сказать средний долг на одного человека менее месячной зарплаты (около 7% годового заработка).

Но имеют ли эти данные какой бы то ни было экономический смысл? Я так не думаю, и авторы исследования склонны согласиться со мной.

An alarming 35 percent of people with credit files have debt in collections reported in these files. This percentage is nearly identical to results from a 2004 analysis of credit bureau data by the Federal Reserve, which found that 36.5 percent of people with credit reportshad debt in collections reported intheir files(Avery et al. 2004).

Т.е. еще в 2004 году, за 10 лет до этого "исследования", ситуация была существенно хуже, но ... это никак не сказалось на дальнейшей экономической ситуации, коллапс не наступил. Выходит эти цифры ничего не стоят и ничего не значат. Хорошо, в 2024 году будут те же 35%, которые можно смело игнорировать, как лишенные всякого смысла.

5. Доля собственников жилья падает восемь лет подряд, и ныне находится на самом низком уровне за 50 лет.

Прежде всего надо понимать, что такое доля собственников жилья. Это соотношение числа лиц, владеющих жильем и проживающих в нем, к общей величине единиц жилья. Не всегда лицо, владеющее жильем будет учитываться в числителе этого соотношения, но обязательно будет учитываться в знаменателе. Почему так происходит я сейчас объясню.

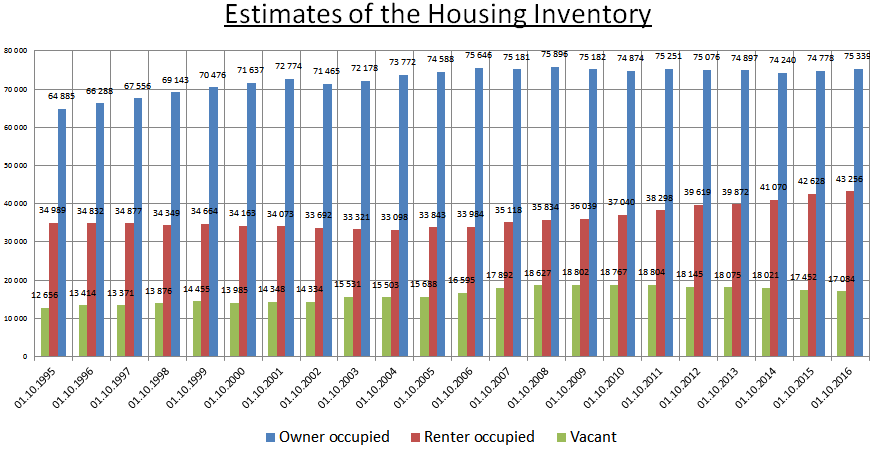

Мобильность населения в США весьма высока. Так в 2016 году поменяли место жительства около 11% населения США, что по меркам самих США существенно ниже, чем в предыдущие годы. Предположим, вы имеете дом, но решили переехать, а свой дом не выставлять на продажу, а сдавать в аренду. И покупать дом (или квартиру) вы не планируете, а планируете снимать жилье. Как это отразится на статистике? Вы попадете в число Renter occupied и выпадете из числа Owner occupied. Человек, которому вы сдадите жилье, также будет числиться в составе Renter occupied. Вот так то. Владение - это еще и проживание в своем собственном жилье, а сдача - это уже бизнес. Именно развитием этого бизнеса и вызвано снижение доли собственников жилья. Смотрим график и вникаем:

Обратите внимание на то, как с последней рецессии стало снижаться число незанятого жилья (и это при регулярном вводе в эксплуатацию вновь построенного жилья): на 1 млн. 718 тыс. единиц жилья (или на 9%) с 18 млн. 802 тыс. единиц жилья в до 17 млн. 084 тыс. единиц жилья. При этом рост количества снимаемого жилья вырос на 7 млн. 217 тыс. единиц жилья (+20%) с 36 млн. 039 тыс. единиц жилья до 43 млн. 256 тыс. единиц жилья. Это можно однозначно трактовать как долгосрочное изменение потребительской модели на рынке жилья, а никак не ухудшение или признак коллапса. Снимать, а не покупать это разумный выбор потребителя. Это выгода, это мобильность, это независимость.

Кстати, еще один аспект чисто бухгалтерский: 66% свободного жилья построено до 1990 года, и 30% жилья стоит меньше $100000. Имеет ли значение фактор рухляди, которая есть только на бумаге, можно только догадываться. Может если привести в соответствие количество реально свободного жилья, то доля владельцев резко вырастет? Может и так, но имеет ли это какое то практическое значение? Похоже, что нет: очередной показатель, который ничего не показывает, но эксплуатируется сектантами-коллапсоидами.

6. В стране общая численность государственных служащих превышает общее число занятых на производстве почти на 10 миллионов.

Удивительно, но возможно авторы этой методички ненавидят учителей, а ведь именно они составляют около половины всех гос.служащих. Это из разряда когда хохлопитеки пытаются задеть русских их возможной принадлежностью к финно-угорским народам или к монголо-татарам. Глупость, как она есть.

А еще это очередная примитивная подтасовка. В производстве (а я это понимаю как goods-producing industries) занято 19,6 млн. человек, а гос.служащих 22,2 млн. человек. И снижение числа занятых в этих секторах при росте объемов выпуска продукции свидетельствует о росте производительности труда в этих секторах, а не о чем-то негативном или депрессивном. Ну не нужны на производстве десятки миллионов человек, когда необходимый уровень производства можно поддерживать существенно меньшим количеством персонала. Научный прогресс неизбежно ведет к постиндустриальной эпохе и этот процесс не остановить.

7. Численность бездомных в Нью-Йорк Сити (откуда сам Дональд Трамп) достигла новой рекордной отметки.

Не "новой рекордной отметки", а значения в 60 252 человек. Для такого большого города (8,5 млн. и более 20 млн. в агломерации) это всего-лишь 0,03%-0,07% от населения и о них заботятся, для них строят приюты, где они могут сносно существовать. Сдается мне, что в Москве число бомжей существенно больше, и о них никто не станет заботиться.

8. Около 20% всех молодых взрослых сегодня живут с родителями.

Ну и что? По данным того же самого исследования в 1950 году было 21%, т.е. уже тогда была невиданная депрессия? Нет, но максимальный уровень показателя зафиксирован для этнических азиатов (китайцев, 26%-28%).Т.е. причина в первую очередь в культуре семьи разных народов. У белых, к примеру, 3%-15%. Странные факты пытаются выдать за "депрессивные экономические реалии в США".

9. Общая сумма задолженности домохозяйств в Соединённых Штатах достигла 12.3 триллиона долларов.

Выросло население выросла и задолженность, но с нею выросли и активы домохозяйств.

Чистые активы домохозяйств (т.е. активы минус долги) составили на 01.07.2016 около 89 трлн. долларов.

Обязательства составили $14,7 трлн. Нефинансовые активы $31,4 трлн, в т.ч. недвижимость $25,6 трлн и товары длительного пользования (авто, домашняя техника и проч.) $5,3 трлн. Финансовые активы составили $72,3 трлн, в т.ч. депозиты $9,9 трлн, облигации $5,2 трлн, выданные займы $1 трлн, акции $21,2 трлн, пенсионные сбережения $21,7 трлн, доли владения в частном бизнесе $11 трлн, прочие активы $2,3 трлн.

Активов в 7 раз больше чем долгов. Даже если это пузырь, и реальная стоимость снизится в два раза, то и тогда стоимость активов превышает долги в разы.

10. Общий корпоративный долг в США с конца 2007 года практически удвоился.

То же самое возражение, что и с предыдущим пунктом. Долги есть отражение увеличение величины активов. Обязательства составили $17,6 трлн. Нефинансовые активы $21,9 трлн (недвижимость $12,8 трлн, оборудование $4,7 трлн, интеллектуальная собственность $2,2 трлн и запасы $2,2 трлн). Финансовые активы $18,5 трлн, в т.ч. прямые инвестиции зарубеж $5 трлн, дебиторка $2,7 трлн, депозиты $1 трлн., облигации, выданные займы и акции $1 трлн. и т.д.

Чистые активы корпораций (без учета финансовых корпораций) составили $22,8 трлн, т.е. активы превысили обязательства в 2,3 раза.

У частных неакционерных компаний (аналог ООО в России) обязательства составляют $6,9 трлн, нефинансовые активы $12,6 трлн. (в т.ч. недвижимость $11,2 трлн, оборудование и запасы $1,4 трлн.), финансовые активы $5,3 трлн, в т.ч. депозиты $1,2 трлн, дебиторка $0,8 трлн, облигации, выданные займы и акции $0,2 трлн. и т.д.

Чистые активы частных компаний (без учета финансовых компаний) составили $11 трлн, т.е. активы превысили обязательства в 2,6 раза.

Нет смысла приводить данные по долгу без данным по активам. Если это кто-то все-таки делает, значит речь идет об очередной подтасовке.

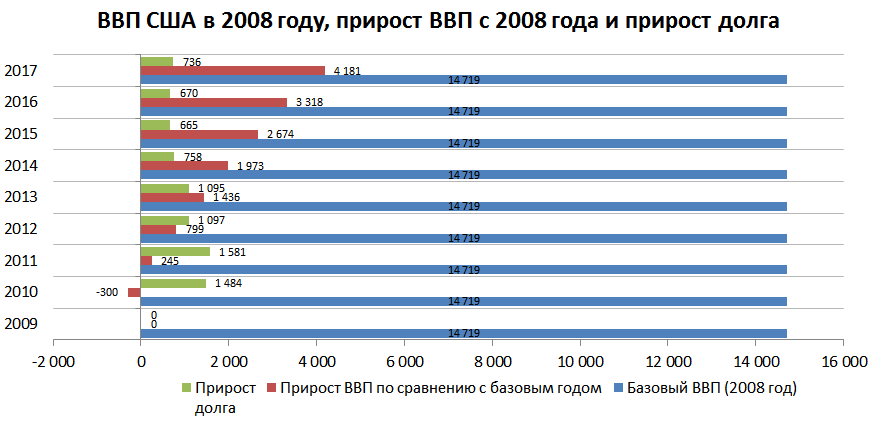

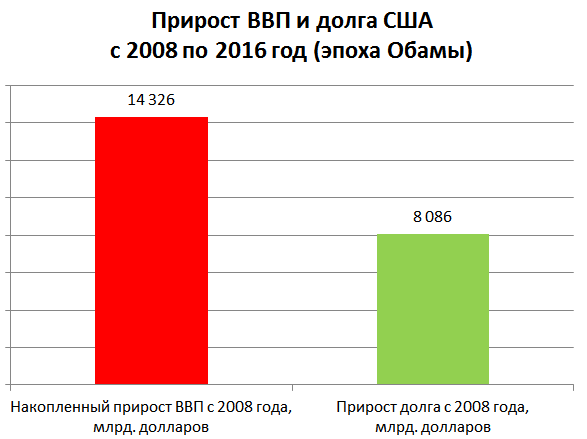

11. Когда Барак Обама пришёл в Белый Дом, правительство США имело долг в 10.6 триллиона долларов. Сегодня национальный долг США достигает потрясающих $19,842,173,949,869.58

Лично меня не смущают долги США. Все они оправданы и эффективны.

В конечном итоге долг США преобразуется в рост уровня экономики США. Итог эпохи Обамы:

Эффективность займов на данном временной отрезке составила 177 центов на каждый вложенный доллар. Совсем неплохо, хотя лично я не усматриваю прямую зависимость между займами и ростом ВВП.

------

На этом и закончим. Но неужели в США вообще нет реальных "депрессивных экономический реалий". И если есть, то почему свидетели святого Коллапса их скрывают, выдавая за них какие-то пустышки?

Комментарии

мордред - мудак. он скорее как микропорез, ссаднит и досаждает. гонит пургу какую-то, при этом ссылаясь на левые источники и довольно грубо передергивая. вот овца был, тот да, тот глыба. домики фотографировал, канализации, да и вообще, задорно работал. а этот...

А вы, видя его автором, вспоминайте сразу, что он путает Атлантический океан с Тихим. Если его правильно оценивать, он потешный, как талапойн.

Есть очень большая опасность аырезать вмех несогласных.

Не стоит этого делать. Иначе "острота клинка" затупится. Очень важно, когда находятся оппоненты, выдвигающие хоть как нибудь аргументированное мнение.

В споре рождается истина.

всех не надо. но вот конкретно этот персонаж. я бы ему пинка отвесил.

А за что? В чужих темах мусорит мало, в своих серит с аргументацией.

Вражина, конечно, но помогает остальным упражняться.

В позднем СССР где подобных упражнений не было, развилась тепличная болезнь.

Согласен?

на счет ссср согласен, нужно прививать людям противодействие инфомусору. а персонаж мне все-равно не нравится. но это мое личное мнение.

Читаю тему , а спора не вижу , троллинг спошной , аргументов у оппонентов нет. Плохой признак. А вот хотелось бы послушать ватнику.

последние 5 лет, минимум дважды в год всплывает подобная тема. многим надоело каждый раз объяснять одно и тоже.

Да, это праада. Практически все коиентарии напмсаны в стиле "сам дурак". Это грустно.

Я уверен, что в пиндостане все совсем не плохо. Просто подавляющее большинство не знает про "акулий плавник" и его последствиях.

Пир во время чумы.

Да не надо никакой инквизиции. Мы с паразитарным мышлением боремся а не с конкретными людьми. Смотрели Матрицу: "Матрица это система - Система есть наш враг."

Человек пытаясь опровергнуть нижеприведённое утверждение сам же его и подтверждает:

Т.е. в переводе с Мордерского на русский означает- "Зачем делать накопления если ты еще с долгами не расплатился" А еще проще у людей не только нет ни каких накоплений у них еще и долгов куча, отрицательный баланс.

Раньше читал сего автора ,не замечал проблем с логикой.

Это у вас проблемы с логикой. К примеру, если у меня есть кредитка, то что лучше: кредитка с использованным лимитом на $5000 и "сбережениями" в $1000 или кредитка c использованным лимитом на $4000?

И вообще речь о мифе об отсутствии сбережений у американцев. Как оказалось источник нагло врал.

-5000+1000=-4000.

Вот так Ваш пример выглядит арифметически ,знак "минус" в любом случае говорит об "отрицательных накоплениях".

Дискуссию закончил - спорьте с арифметикой ,три класса образования будет достаточно.

Да о чем с клоуном вроде тебя "дискутировать". 5000 под 10% годовых и 4000 под 10% годовых. Совсем-совсем нет разницы?

Cлушай ты, жертва современного образования , да хоть 1000% какая разница если они со знаком минус.

За депозиты мне банк платит ,а за лимит использованный по кредитке, ты банкам.

В результате ты мне платишь , понял наконец в чем разница, не клоун?

Какой же минус уважаемый , если ты в кредит купил машину? Машина то у тебя и это актив какой никакой. Не , если кредиты берутся на пропой или же на еду понятно, а так то? Как тут всеми признано , американцам кредиты на еду не нужны.

Так заработай на машину сначала. Тогда и сможешь выбрать нужный тебе продукт.

А не купить посредственную коляску за безумные деньги, включающие все риски дающего кредит, обеспечивая этому банкстеру нереальную прибыль под видом собственного актива.

минус в процентах по кредиту. а если автомобиль новый, то это вообще самый наихудший вариант.

А нахрена вообще долг иметь, умник?

Какой бестолочи может показаться, что платить проценты лучше, чем их не платить? Ответ - американскому "зомби", без банка не живущему вообще.

Дитё, твои доводы наивны и смешны, а приводимая тобой американская арифметика за третий класс - банкстерская, и тут твоя реклама вызывает только смех.

Если завтра вы лишитесь работы, чем долг покроете?

Вам статистика по уровню просрочки приведена в п.3. Она самая низкая за очень-очень-очень много лет. Значит не лишается население работы либо имеет сбережения, которые может изъять на черный день.

Это опровергает миф об отсутствии сбережений у населения США.

Интересна статистика по динамике уровня сбережений -накоплений.

Чем сегодня обладает условный средний или медианный американец, есть ли у него депозиты в долларах, которые легко можно снять и выплатить долг по кредитке. А также -в чем ещё делают накопления американцы? И каков средний размер этих накоплений?

Нам в лихие 90-е объясняли, что сбережения должны позволить в случае потери работы прожить полгода. Тогда, правда, нам копить было не с чего и не с руки, инфляция накопленное съедала.

берёшь чужие и на время, а отдаёшь свои и навсегда - так что лучше иметь сбережения, а не кредитный лимит за который к тому же ещё и переплачиваешь

Нет, это вообще невозможно читать. Мордред - вы баран! С каких это пор долги по кредиту стало возможно равнять со сбережениями? В какой тупой башке родилась мысль, что вкладывать деньги в погашение ранее набранных долгов можно хотя бы сравнить со сбережениями, т.е., с накоплением(!)?

Cпециально для вас: у меня нет кредитной карты. Я не живу в долг. У меня зато есть помимо карты, куда начисляется зарплата, другая карта, дебетовая, с начисляющимися процентами. Не потраченные в прошлом месяце остатки я регулярно перечисляю на дебетовую карту. С нее я оплачиваю, при необходимости, крупные покупки, чтобы не влезать в долги. Такая же карта есть у моей жены. Если на двух картах по итогам года набирается некая сумма, мы вкладываем ее в более выгодные активы, или в себя(обучение, отдых). Итог: у меня и у моей семьи есть сбережения. А у моего знакомого с кредитками - голая задница и "приятное" общение с коллекторами. Все кредиты рано или поздно к этому приводят. И если вы живете не по средствам - вы обречены навечно пахать на ваши долги.

Так что ваш пример с кредитами не говорит о наличии сбережений, скорее об отсутствии мозгов.

спорить с мордером бесполезно. он же упоротый. почему его до сих пор не выпилили - загадка. наверное держат как зверушку.

Все очень просто: повторение - мать учения.

Вот вы за 4 нода чтения получили иныормацию и иммунитет от бреда. Но ресурс развивается, призодят новые люди, которые не читали ранее обсуждавшееся. И лезть в архив они не будут.

Именно для них и нужны такие повторяющиеся диспуты. Ибо время и терпение работают на нас.

может быть. какая-то доля истины в этом есть. но он что-то в последнее время слишком разошелся. надо бы осадить.

Согласен, но осаждать надо фактурой и логикой, аине криками "сам дебил".

с ним бесполезно вступать в спор. он как и овца, если его тычут в собственные ошибки просто не отвечает. плюс регулярно поднабрасывает якобы по умному. короче, провокатор обыкновенный.

Фактуоа, выложенная против него нудна не для того, чтобы его переубедить, а для того, чтоба "молодые" читатели не впали ересь.

5 баллов (с плюсом), зришь в суть.

.

Вы вообще плнияли суть вопроса? А суть простая: положение, в котором ты не имееш кредитов лучше.

Я, лично, пользуюсь кредиткой ТОЛЬКО для кэш-бэг 2%.

Дебилы, живущие постоянно в кредит, и платящие проценты, это и есть - дебилы.

Если Вы позиционируете себя как человек разбирающийся в экономических процессах, а Ваша подпись *** Не может инженер, или врач, или учитель, понимать экономические процессы *** об этом свидетельствует, то Вы должны понимать, что:

1) Любой кредит, где процентная ставка выше инфляции, может быть взят только либо при ожидаемой прибыли от кредита выше чем его ставка либо в случае безысходности. То есть можно купить что то в кредит, зная что цена на этот товар взлетит, этот товар необходим, а свободных средств нет в наличии либо например для срочного, дорогостоящего лечения. В общем случае действует правило, если кредит не генерирует прибыль, то это удавка.

2) По описанному Вами примеру. Так поступают только финансово безграмотные люди. Лучше иметь кредит 5000 и вклад 1000, чем просто долг в 4000. Так как первый вариант оставляет место для маневра, даже пусть ставка вклада меньше, но всегда будет запас времени что бы что то предпринять. В описании не нормальные люди, это "диабетики". Зазевался, пропустил "укол" и ты финансовый мертвец. А Вы предлагаете объедаться сладким, без упоминания риска диабета. Какой же Вы "врач"?

По первости я пытался воспринимать этого клоуна серьезно, но убедившись, что ему невозможно объяснить простейшие практические вещи, больше в дискуссии не вступаю. Степень упоротости наивысшая.

Я тоже рад, что у них все хорошо.

это что за дома такие, что в возрасте старше 26 лет уже есть предположения, что это рухлядь?

гы, так если дом, который старше 26 лет уже рухлядь, тогда что там у них за активы? автомобили возрастом 15 лет? телевизоры возрастом 10 лет? или может пятилетние микроволновки и айпады?

До 1990 года это может быть и дом 1920 года, неужели не понятно?

56% старше 1980

43% старше 1970

32% старше 1960.

Так проще для понимания?

дом 1960 года постройки - это не старый дом, совсем не обязательно должен быть рухлядью, и таких по возрасту всего треть. Или в Пиндосии дома всего по 50 лет стоят?

Посмотрите американскую технологию постройки домов. Овца это дело перед уходом демонстрировал. Каркас из бруса, обшитый всякой фигней. Из говна и палок, в общем. Конечно, даже при благоприятном климате, дом на деревянном каркасе из бруса долго не простоит. Это не кирпич и не бетон. Он стоит как раз столько, сколько за него кредит выплачивают.

Автор, не объяснил главного. Если для поддержки экономики США потребовалось почти 10 триллионов за 8 лет, то как эта система может не считаться загнивающей? Дайте эти деньги Буркина-Фасо и она будет богатейшей державой мира. Но при чем здесь эффективность?

если не путаю, то в Буркина-Фасо ВВП на душу населения высокий

ПыСыы. Пардон, с Ботсваной перепутал

Прирост долга на 8,1 трлн. долларов дал экономический эффект на 14,3 трлн. долларов. Это соответствует доходности в 7,5% ежегодно.

Хочешь сказать, что они в плюсе на 7.2 трлн? почему не отдадут? что будет, когда перестанут отгружать вкредит?

Лично меня не смущают долги США. Все они оправданы и эффективны.

Сами американцы интересно тоже в таком же оптимизме проживают? Давно обсудили, что погасить долги без их обесценивания они не смогут. А дальше будет интересно, каким образом они будут продавать свои ГКО и главное кому. Ну и совсем интересно, как они будут кормить 40 с хером млн братьев загорелого живущих по талонам на халяву. В отличии от Кадырова им бог точно не подаст. Хотя если считать, что какие то деньги взятые в долг идут на оплату всевозможных агит-овец то да, для овец эффективно.

А мне понравилось. Наконец-то мне разъяснили, почему надо туда валить :)))) Тамм так всё здорово, а вы, соффки, всё врёте!

Вы читали статью про позитивную девушку 26 лет от роду, уехавшую в США по J1 4 года назад? Спорные моменты присутствуют. Там есть ответы почему туда надо валить.

а я против развенчания. Все у них хорошо, ничего не надо менять. Пусть катятся в

ж***теплое будущее и дальше.Долой Трампа, даешь Обаме третий срок.

Страницы