Сейчас в России модно требовать от ЦБ понижения ставки в том числе под предлогом того, что это поможет людям обзавестись жильем (а если говорить точнее - ипотекой).

На самом деле это не так - если система при этом остается в рамках ростовщической парадигмы "развития" - и ниже аналитики сайта RealInvestmentАdvice показывают почему на примере США.

Когда средняя семья обсуждает покупку недвиги, и сколько комнат там будет - это всего лишь хотелки. Сверка с реальностью наступает, когда они начинают считать бюджет. Реально сделка состоит не в покупке дома, а в "покупке ежемесячного платежа", так как именно размер платежа определит недвигу, которую они купят. Крайне важно понимать этот вопрос и увязывать как с процентной ставкой, так и с ценой на недвигу.

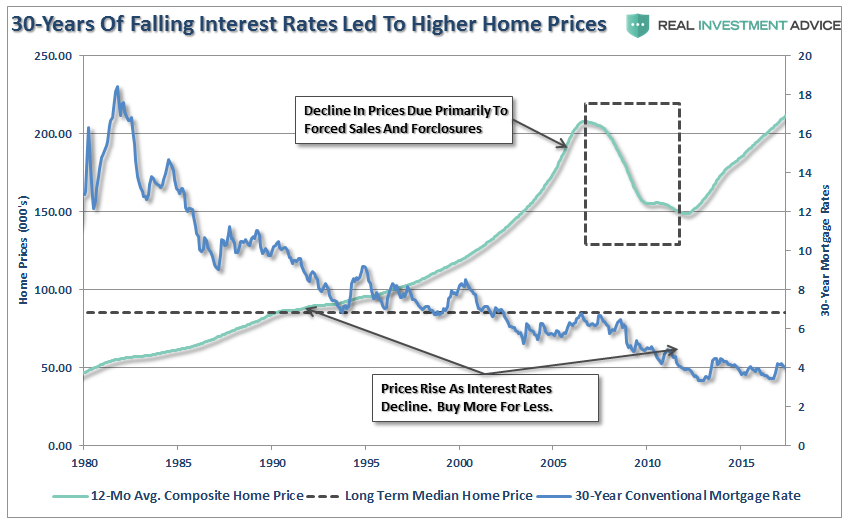

По статистике США мы видим, что в последние 30 лет ипотечная ставка все время сокращалась (синим, правая шкала) в то время как цена на недвигу росла (зеленым, левая шкала):

*Физическое* количество новых домов на тысячу работающих при этом падало:

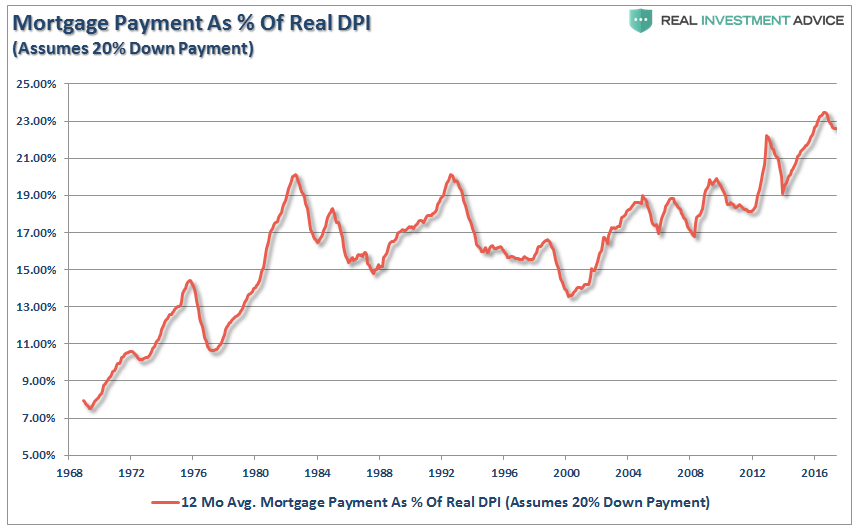

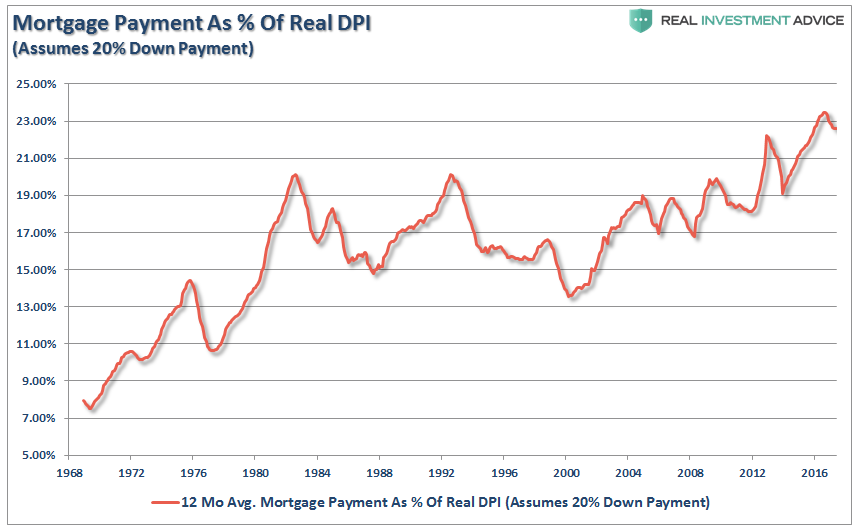

В финансовом смысле реальной проблемой - ограничителем - становится размер ипотечного платежа, рассчитанный как доля от дохода семьи, и который достиг сейчас в США исторического рекорда:

Если в 1968 средний ежемесячный ипотечный платеж составлял 7% от дохода, теперь это свыше 23%. Это в предположении, что ипотечник сделал сразу платеж на 20% от стоимости дома. В реальности, в последние годы требования банков к размеру первоначального взноса сократились и процент составит не 23%, а больше.

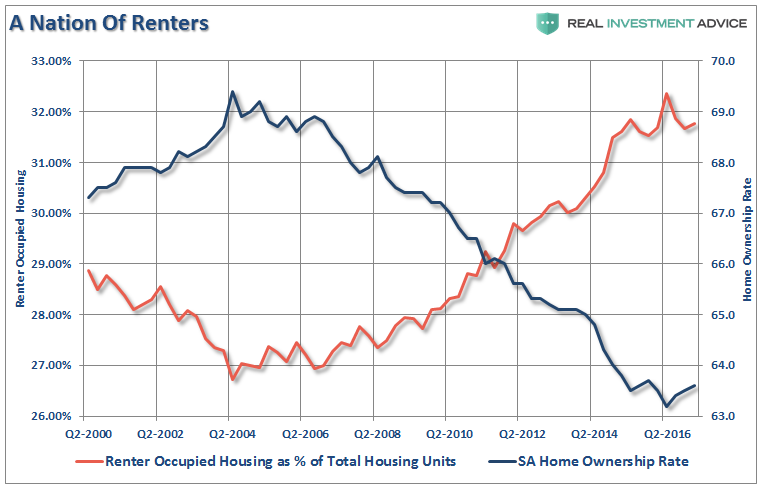

Средний медианный доход семьи в США составляет сейчас $55K в год. После уплаты налогов и вычета обязательных расходов они увидят, что могут позволить себе ипотечный платеж не более $600 в месяц.

Они связываются с риэлтером и, исходя из этого лимита, обсуждают размер куска пирога "американской мечты", который могут позволить. При ипотечной ставке в 4% они смогут купить дом за $125K. А на ставке в 7% (именно это и был нормальный уровень совсем недавно) это будет дом за $90K.

Это поясняет, почему США становится нацией живущих в арендованном жилье (красным - доля арендуемого жилья, синим - в собственности):

Нынешний рост базовой ставки ФРС вызовет рост ставок и по ипотеке, и так как количество сделок сократится, начнется и падение цен на недвигу.

Все эти рассуждения касаются не только ипотеки - тоже самое происходит и с потребительским кредитованием, американцы все глубже залазят в долги, чтобы поддержать уровень жизни. То же самое происходит и в корпоративном секторе, растущие новые долги дают все меньший возврат.

Возможно только два сценария, и они оба плохие:

1. ФРС будет поднимать ставку, пока не разразится новый кризис, после чего она вновь ее понизит и запустит QE, это позволит затянуть агонию примерно по японскому сценарию.

2. Расшивка долгов в виде каскада дефолтов и банкротств - этот сценарий стартовал в 2008, но был остановлен вмешательством ФРС.

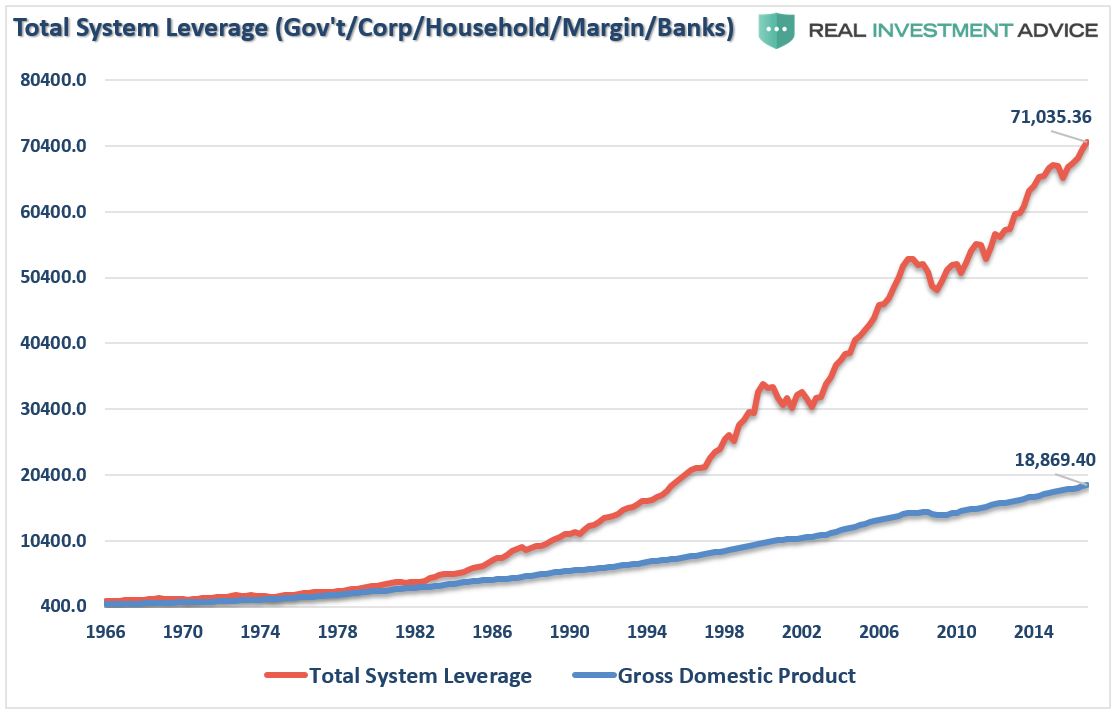

Важно понимать, что нынешняя совокупная задолженность системы относительно размера экономики стала еще ХУЖЕ, чем в 2008, то есть второй вариант будет теперь еще более катастрофичным, чем тогда:

Комментарии

Не знаю, каким макаром Вы вывели из сказанного мной, что я сказала, что банки нужно убрать, так что просто поражаюсь Ваше логике. Не поделитесь способом? Очень уж оригинален. Я имею в виду Вашу манеру делать выводы - абсолютно нелогичная в моем понимании, прямо-таки "женская" логика. "У меня в глазах потемнело - значит, сейчас ночь".

Самое интересное - это что Вы настолько уверены в своей интерпретации чужих мыслей, что даже не подумываете спросить, а правильно ли Вы поняли другого человека. Ответ: неправильно.

Эту мысль я уже у кого-то видел в подписи.

Оригинальная фраза:

Не может инженер, или врач, или учитель, понимать экономические процессы (с) Mordred

А экономист?

Вам не кажется, что излишняя самоуверенность не всегда выглядит прилично? Не думаю, что на АШ собрались все лохи России...

Я правильно понимаю, что Вы, не зная меня делаете выводы о моих знаниях?

Пока могу сделать единственный вывод по поводу Ваших умений: анализировать Вы явно не умеете, извините

отчего же? мне продавцы нередко говорят "ой! не берите! невкусные! вот это лучше! или через пару дней зайдите!" :-)

ведь не сложно быть честным, когда "реализуешь" не свой "товар" ;-)

Думаю, эти разговоры записываются, как и все телефонные разговоры с клиентами. Просто не представляю себе, что реально можно сказать клиенту "Да, наш товар - полная ерунда". Речь ведь не о ста долларах. Это только в Голландии, где "что на уме - то и на языке" могли сказать. Не думаю, что французы могли бы выдать такое.

Я на ФБ у нас в группе поставила снижение ставки на два года и инфо по скорому ПОПС в ЕС. Народ, у которых деньги были в банках, пошли проверять - у всех упала, но почти никто не заметил (капает - и ладно), Народ из Германии поделился, что у них уже ПОПС в некоторых банках, что им снижает ипотеку (что ипотечников обрадовало), так что пришлось приводить как довод слова самого банка, благо они в оценке были честны

Просто не хочется попадать, как в 1998м. Я тогда заключала контракт от известной компании с одной известной российской гос. конторой. Там было 10 профессиональных юристов 40+ на одну меня в мини-юбке. Обсудили мы условия и, видимо, я им понравилась, так что они меня пожалели, ласково на меня посмотрели и сказали: "Сними свои денежки в банке сегодня со счета". Я тогда подумала, то фигня какая-то. Была пятница, вечер. На всякий пожарный пошла к банкомату рядом с офисом - полно народу в очереди. "Да, ерунда..." Рассказала нашим офисным - те тоже не оценили шутку. В субботу очередь к банкоматам была - не протолкнуться... Ну, а в понедельник мы уже все были в курсе, что с нашими деньгами ... Самое интересное - это что мы до этого полтора года готовили компанию к этой ситуации, обсуждали с поставщиками и дилерами способ расчетов "без денег" - и все сами попали прото потому, что не ожидали, что произойдет так быстро, да еще наш "железобетонный" банк просто пообещал выплатить вклады всем сотрудникам "ежели чо" (поскольку клиент уж больно большой и ценный), но... не выплатил... Как-то не очень хочется во второй раз дарить банку личные сбережения.

А в Швейцарии пару лет назад (когда они с евро развелись) тоже закрыли все банкоматы, и тоже нельзя было достать вклады (и тоже под выходные). И для вывода средств из ЕС в Швейцарию для сохранности нужен был счет, который можно было открыть только в самой Швейцарии (и, как мне сказал сотрудник швейцарского банка в Амстердаме, их тогда задолбали вопросами, как бы европейцу открыть счет в отделении их банка в ЕС вместо полета в Швейцарию - ответ: никак). Теперь там можно открыть счет только по записи заранее и от 85000 евро либо без записи от 200000. И у греков, кстати, тоже были закрыты банкоматы, народ тоже деньги потерял (это пару дет назад, когда решался их вопрос). Так что простая банка теперь надежней любого банка.

Согласна, это был садистский разговор, но очень уж прикольным звучал первый ответ, так что захотелось продолжения банкета.

Дело в том, что никто из "наших" так и не заметил, что за пару лет ставка снизилась с 3,5% до 0,5%, поэтому и пришлось провести эту беседу, чтобы потом выложить ее в деталях в группе.

И было это в Голландии, между прочим.

Там же, много лет назад:

Ставку нужно снижать, чтобы не платить по керри-трейду другим странам.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

"Сейчас в России модно требовать от ЦБ понижения ставки в том числе под предлогом того, что это поможет людям обзавестись жильем (а если говорить точнее - ипотекой)."

в рамках модели суверенной экономики, в которой государство контролирует эмиссию и % ставку, определяет минимальный уровень зарплаты как конкурентоспособный от мирового, ипотека в 1-2% годовых при уровне платежа не более чем в 10% от ежемесячной зарплаты вполне достижима каждому гражданину.

одно только уточнение: суверенная национальная экономика и суверенное национальное государство, в котором идеологически обоснован и закреплен в основном законе приоритет блага народа как высшая и основная цель функционирования такого государства.

в США я такого не вижу. в Советском Союзе так было де-факто (в Сталинский период), и если бы было установлено де-юре - система могла бы существовать до сих пор, сохраняя даже при изменяющемся внешнем виде внутреннее ядро.

в Российской Империи до 1905 г. Конституции не было, но одной из целей императорского правления была забота о благе народа.

Да, вы правы. Мы очень хорошо помним кровавые подавления крестьянских восстаний, детскую проституцию и империалистическую войну. Народ отблагодарил правящий режим в 1905 и в 1917 повторил.

передергиваете.

в истории нашей страны есть гораздо больше светлых моментов. в том числе в ее империалистической истории.

наша страна в период с 1612 по 1917 увеличилась в размерах, приросла Сибирью, Дальним Востоком, Кавказом, Польшей и Финляндией.

по населению и по показателям промышленного развития была на первых местах в мире.

видимо, "кровавый императорский режим" виноват. а, нет, это же крестьяне вопреки царям достигли, как в ВОВ вопреки Сталину солдаты победили ;)

"Народ отблагодарил правящий режим в 1905 и в 1917 повторил"

народ-то зачем сюда приплетаете? или вы еще не в курсе, что революции были организованы, подготовлены и осуществлены в интересах Великобритании?.. Старикова Н.В. почитайте, там вам фактов предостаточно.

Сами же и передёргиваете, по Сталину и ВОВ))

Приращение государства шло в интересах элиты, но не народа. Стенька Пугачёв не даст соврать. И Суворов, получивший 1 звезду и звание фельдмаршала за расправу над крестьянами, то бишь народом.

Больше слушайте Старикова, он вас научит))

"Сами же и передёргиваете, по Сталину и ВОВ))" - так это я вас спародировал, юмор, так сказать.

"Приращение государства шло в интересах элиты, но не народа. Стенька Пугачёв не даст соврать. И Суворов, получивший 1 звезду и звание фельдмаршала за расправу над крестьянами, то бишь народом"

и кто же эта "элита"? Ермак, приведший сибирских князей под руку Москвы? или Ерофей Павлович Хабаров? а может, покорители Русской Америки (Аляски и Калифорнии)?

"Стенька Пугачев" - ну тут у вас уже кентавр какой-то. Стенька Разин, Емельян Иванович Пугачев. были такие в истории России. самозванцы. сами потом каялись и отрекались. и народ вместе с законными властителями их простил. ну и отпустил их на казнь, которую они заслужили. ведь они посягали на законную государственную власть. или вы призываете к свержению законного государственного строя? часом не экстремист ли? не плачет ли по вам УК?

Суворов. великий полководец, легенда, герой. какие там расправы вы ему приписываете? пруфы где?

а что вам в книгах Старикова не нравится? изложенные там факты? правда, которую раскопал? ведь доказательства неопровержимые. да вы их и не утруждаетесь опровергать. я не про личность самого писателя, я про то, что написано.

«Кто финансирует развал России? От декабристов до моджахедов»

«Шерше ля нефть. Почему наш Стабилизационный фонд находится ТАМ»

«Национализация рубля. Путь к свободе России»

«1917. Разгадка русской революции»

А почему не Дарью Донцову?

потому что Донцова пишет художественные романы, а Стариков занимается аналитикой. я за самого писателя как за человека не топлю, я за то, что он написал, до того, как организовал свое ПВО. смотрите комментарий выше.

И что он анализирует? Извините, но исторических фактов в его книгах маловато, а выводы все сплошь теория заговора. Теорией заговора можно и удобно объяснять любой просёр.

Мало того, он всегда говорит "Поглядите сами, в документах же всё есть" и ни одной ссылки на документ не даёт.

Считаю его артистом, не более.

Удачно и умно построил свою раскрутку. Оседлал волну патриотизма. По сути он объяснил все заговором и все дела. Монетизация имени. Капитализм.

ну вот я вам привел книги Старикова. в каких из них, если вы их читали (хотя бы указанные мною), вам показалось, что указанных автором фактов недостаточно? о каких фактах идет речь?

или вы, как в старом советском анекдоте, "не читал, но осуждаю"?

приведите конкретные примеры хотя бы из этих книг (из любой) со ссылкой на номер страницы, где упоминается о чем-то, что, как вам лично кажется (вы же высказываете свое мнение), недостоверно.

или вы сделали голословный вывод на основании каких-то данных, которые где-то получили и им поверили?

мы тут самодеятельностью не занимаемся. факты в студию.

Первые три не читал и читать не буду.

Теперь что касается «1917. Разгадка русской революции»

Что вы мне там предлагаете опровергнуть? Он даже эту книгу в 4-х вариантах наиздавал. http://yroslav1985.livejournal.com/54205.html

По Старикову уже все разложено по полкам: https://scepsis.net/library/id_3528.html

Это что ж творися, люди добрые? Теперь любой сектант будет нам в лицо тыкать своими книжонками, выдавая их за аксиомы и осуждающе на нас рычать, когда мы отказываемся их читать?

Шли б они лесом. Слишком много разных верующих развелось, без элементарного логического обеспечения.

Да еще таких книг десятки у одного автора.

Нельзя опровергнуть один чайник Рассела, а если их там роями летает?

"Первые три не читал и читать не буду" - ну и о чем с вами говорить-то? прочитали критиканствующую статью про самого писателя, но не удосужились заглянуть в первоисточники. очевидно, что беседовать с вами по существу его произведений (по крайней мере, тех трех, которые не читали и не будете), бессмысленно.

"Он даже эту книгу в 4-х вариантах наиздавал" - писатель пишет рукопись, а издает книги издатель, который по своему желанию может менять названия книг, обложки, сохраняя в неизменности само содержание рукописи. претензии к разным вариантам книг предъявляйте издателю.

однако, все же позволю себе задать вам вопрос: вы опровергаете каждый из основных тезисов, выраженных в каждой его книге?

например, «Шерше ля нефть. Почему наш Стабилизационный фонд находится ТАМ»: сейчас это общеизвестный факт, а до издания книги я об этом не слышал. вы этот факт пытаетесь опровергнуть?

далее. «Кто финансирует развал России? От декабристов до моджахедов»

факт иностранного финансирования из "благотворительных" и "некоммерчесикх" фондов наших "либеральных борцов за свободу" типа ...льного и иже с ними - об этом уже передачи на ТВ выходят. а вы все еще отрицаете этот тезис? в прошлом не было этого, по вашему?

«Национализация рубля. Путь к свободе России»

тут, конечно, вопрос дискуссионный. но аргументы интересные.

что касается «1917. Разгадка русской революции», это одна из первых его книг. судите слишком строго, особенно для НЕписателя. попробуйте сами что-то написать длиннее статьи, поймете, как сложно за всем уследить.

…особенно если, как г-н Стариков, с благой целью допуска на рынок продаться с потрохами клике правоторговцев (Вы ведь помните зачем создавался этот… цех)?

Дорогой мой. По событиям нынешних дней для меня Стариков никак не подходит под откровение. Всю инфу я беру в более точных источниках чем его книги. Если вам он открыл на что то глаза -- я за вас рад. Но мне его пересказы не нужны.

Теперь по поводу его исторической книги про революцию 1917. Как вы выразились это его первая книга. Ага, переизданная аж в 4-х вариантах.

В общем есть литература историческая, где люди поработав с источниками, часто даже вовлекая новые источники в историческую науку, делают какие то выводы. А другое дело графоманство ради славы/бабла/движухи. Первого у Старикова не вижу, второе в избытке.

Наши банки заработали на нас в прошлом году что-то порядка 2 триллионов рублей.

Пора бы подспустить им этот жирок путем снижения разрыва между процентными ставками банков и ставкой рефинансирования ЦБ.

>Пора бы подспустить им этот жирок путем снижения разрыва между процентными ставками банков и ставкой рефинансирования ЦБ.

Как это сделает хорошо уважаемому Вглазу? Квартиры подешевеют или что?

С падением ставки квартиры подорожают. Это следует из приведенных выше графиков.

Аналогичное исследование по нашему рынку: http://arsagera.ru/kuda_i_kak_investirovat/invest_polezno/vzaimosvyaz_do...

Для уважаемого Вглаза это будет, я так думаю, как минимум, чувство удовлетворения от установления более справедливого распределения результатов общего труда. А как максимум мы все получим более справедливое общество, что минимизирует наши институциональные риски и должно привести к общему росту благосостояния. Вы может быть возьмётесь опровергнуть мои утверждения по этому поводу?

В стартовой статье ясно сказано - неважно сколько стоит квартира, важно сколько процентов из ежемесячного дохода домохозяйства уходит на выплату по ипотеке.

Эти проценты складываются из выплат тела кредита и процентов за его "обслуживание".

Выплата тела кредита зависит от стоимости жилья и её следует привести к справедливой формуле 1 кв.м. = 1 средняя зарплата по региону.

А проценты "за обслуживание" складываются из ставки ЦБ + хотелки банка

У нас чрезмерно завышены хотелки ростовщиков. Эти хотелки пора резать.

Ставка ЦБ слишком на многое влияет и с ней надо действовать аккуратнее, чем коитус у ёжиков.

Всё, поняла.

Ставку снижают в соответствии со взятием под контроль спекулятивных паразитов. Поэтому предлоги могут быть любыми, но как говаривал Сталин: "Есть логика намерений, а есть логика обстоятельств и логика обстоятельств всегда сильнее логики намерений" (примерно так).

Жулики свое возьмут в любом случае: при низких ставках нужная сумма будет заложена в цене.

Статья из серии манипулятивных, показывает только одну сторону медали.

Вторая сторона медали, это то, что для граждан набравших ипотек по высоким ставкам, снижается стоимость рефинансирования (обычная норма по фиксации 5ть лет, как РФ ворье берет не знаю). А когда у тебя проценты вместо 14% p.a. банку, вдруг 3-4% p.a. банку, вот и считайте (на 5ти лямах рублей ипотеки, разница в 10% - это 500 тысяч в год, или 45 тыс рублей в месяц и это только на процентах, без тела ипотеки).

В общем ограниченно и под присмотром государства ипотека с низкими ставками вполне полезное дело, как для государства, так и для граждан. Просто тупить не надо.

Вот к примеру ЧР, они сейчас перегрели рынок жилья и как же? А так искусственно, что выдают мало разрешений на строительство. В результате цена жилья выросла к небесам и стала не доступна (ипотека не ипотека, кстати доходило до 1,7%, а все равно х… купишь). Сейчас ставки пошли наверх, начали давать больше разрешений на строительство, через пару лет спекули получат по носу (и наших среди них не мало), в виде снижения недвиги.

Что получит экономика? Рост активности через строительный сектор, когда автопром просядет.

Что получат граждане? Столько друзей набрали ипотеки, что окуеть и при этом раньше в районе 5-6ти % ипотечников, среди знакомых, были единицы. Теперь живут не в аренде, а в своем (пока в кавычках, но все же).

Таких небольших государств много (почему не перенять их епыт?). Почему глядеть на плохой епыт и ошибки (которых конечно большинство).

Перегреть таким образом рынок можно только тогда когда у потенциальных покупателей либо много денег либо легко могут взять в кредит/ипотеку...

Например РБ, Минск - точно так же, дают мало разрешений на строительство и площадки внутри МКАД ой как не дешевы + в основном под снос - а недвига падает. В последний "жирный" год (2008) было 2к$ нижняя планка - сейчас уже и 700$-800$ можно поискать (в среднем 1к$) Ибо кредиты попросту недоступны и реальные деньги у населения давным давно высосаны теми же кредитами в прошлом, либо их еще не насобирали/заработали...

Итого снижение ставки скорей всего подогреет тот самый рынок недвиги чем сделает цены ниже.

Пардон, не понял - так Минск, или МКАД (или в Минске тоже МКАД)? Да и дальше, если честно, не уловил мысли.

Не думаю, что сегодняшнее снижение ставок в РФ по ипотекам, что то значительно подогреет. По моему личному мнению (из собственных наблюдений), есть два психологических уровня ставок. Первый 5%, второй от 3% и ниже. Под три начинают брать все и даже те кто принципиально никаких кредитов брать не хотел (никогда, просто из убеждения).

Там еще конечно много факторов. К примеру в ЧР, тоже денег у граждан было не особо, просто оказалось, что в определенный период снимать квартиру оказалось дороже, чем платить за "собственную" ипотеку. А деньги работающим дают без проблем.

И Минск и МКАД - Кольцевые Автомобильные Дороги - они немного интернациональны во многих смыслах :)

Мысль следующая - у нас это уже было... Идея была за счет "разбрасывания денег с вертолета" поднять строительную и сопутствующие отрасли, оживить внутренний рынок недвиги и заодно решить жилищный вопрос. Что насколько я понял озвучивается сейчас у вас в РФ. У нас это называлось льготными кредитами - под 5% годовых в белорусских рублях. И это было при запланированной инфляции 10% в год и очень вероятных незапланированных гиперинфляциях в 100%+. Коммерческая ставка кредита тогда варьировалась от 18 до 45 процентов в разные годы. В законе об этих кредитах было оставлено кучу лазеек и к тому же за денюжку малую (500$) можно было получить положительное решение в очень пограничных случаях - что означало что подобный кредит могли получить не только лишь многие...

В результате - что получилось... А получилось то что - при оценочной себестоимости строительства в примерно 500$ за кв. метр (без сносов) - цены раздулись до 2000$ и при этом в том самом 2007/2008 году (пик ситуации!) предложение было очень скудным. Сейчас же вовсю предлагают недвигу как новую так и б/у за 1000$ и никто как бы сильно не бежит её брать. Причина - нет реальных денег на руках и нет доступных кредитов в текущей ситуации (гиперинфляции вроде бы не предвидится а ЗП так даже и снижается...)... Хотя при озвучивании застройщиком цен 700$-800$ - весь котлован раскупается за один рабочий день.

Т.е. если подытожить... данный подход очень опасен и может привести к очередному попилу выделенных денег при минимизации выхлопа в виде построенной недвиги и максимизации маржи за счет роста цен на ту самую недвигу...

То есть в РБ сделали хитро. Дали льготную ипотеку, но ограничили продукт. Т.е. формально угодили гражданам (выглядит красиво), но ограничили использование средств (покупать то нечего). Значит таков был план РБ - раздать немного, а потом тормознуть процесс. Результат? Какое то небольшое кол-во жилья раздали гражданам, решили сиюминутные вопросы в экономике, наверняка небольшой рост строительства был, а потом все зарубили. Почему зарубили? Думаю поняли, что системного подхода нет (РБ не РФ и совсем не СССР, все равно многое наверняка импортируете и просто физически на полный цикл не способны), денег не хватает (баланс нарушен).

Что происходит в ЧР? Деньги идут не из ЧР, а из ЕС (рынок строительных материалов ЕС общий и импорта там мало). Банковская система коммерческая и принадлежит не ЧР, а рыбам из ЕС. Т.е. с доступными кредитами и ставками, рынок начал греться (спрос, бум и т.д.), цена поползла наверх (быстрее роста экономики ЧР).

ЧР говорит - ок. Деньги забугорные, банки забугорные и вообще мы финансовые вассалы, пузырь растет - оно нам надо? Банки жрут не в себя, используют момент, про завтра не думают - но им то с этими банками жить. Как действовать? Инструментов то нэту вроде. Вот и начали нефинансовыми мерами тормозить пузырь. Под предлогом, мы не ждали, невиноватые мы, мы не успеваем (формально не прицепишься). Да сейчас цены еще скоканули, настолько, что спрос (люди) сообразил подвох и остановился, топчется (попросту денег не хватает и в вечную кабалу не охота). Вроде пузырь на лицо, но лучше пузырь поймать в контролируемом состоянии (а оно пока контролируемо). С этого года начали давать больше разрешений, недвига будет через год-два, а там и ставки подрастут и цены упадут и зарплаты получше станут. Будет какой то баланс, ну и дополнительный козырь экономике, через прогнозируемое-стабильное повышение активности в строительстве (спрос то не удовлетворен, есть резерв).

Вот и борьба с пузырями, спекулянтами и плавность движения и т.д. Только ЧР маленькая, общей картины по ЧР делать нельзя (в Германии немного по другому, но пузыря на недвиге нет, но и потенциального спроса немного - насыщениес. В США не знаю - надо местного аналитика копать).

Результат? ЕС - хорошо, банковские активы растут (что есть спорно, отдельная песня) и маржа понемногу (уже писал, ипотеки низкорентабельны), гражданам пока тоже хорошо, усе довольны (рынок немного вопит, но он обуздан и сена ему хватает). Т.е. ипотека полезна, пока контролируема (а продукт ипотеки локализован на собственных территориях), инструментов для контроля масса.

Я повторяю, ипотека системный инструмент решения задач, если нет системы доступная ипотека вредна. Основная задача ипотеки снизить социальное недовольство граждан (виртуально повышая благосотояние), развить промышленное производство с целью взрастить будущих экспортеров, или заместить импорт, ну и рабочие места.

От дурости абсолютной защиты не придумано конечно. Но как по мне, в кризис лучше с долгами и квартирой, чем без долгов и на улице.

Все верно - кроме размеров предложения - предложение было сопоставимо, а в конце даже опережало спрос - но цены все равно росли. А причины свертывания - да - не стало денег и сократились возможности их где то взять.

ИМХО - та же хрень только сбоку... Причины притормаживания только другие...

У меня другие данные... Спрос удовлетворяется только на треть... И пузырь есть - и даже поддерживается на официальном уровне... Данные от местных жителей... Хотя Бавария может быть не показатель - но там так...

У немцев спрос другой. Нет у них острой необходимости, они скорее улучшают свои жилищные условия (ну и да, Германия разная) и жиреют. Про треть тоже не верю, мало.

В ЧР кредиты доступны до бесконечности, зарплаты просто невелики. Вырастут зарплаты (а деваться некуда, безработица на историческом минимуме, в районе 4%), кабала станет опять не вечной (а лет на 20 к примеру) и опять спрос попрет (будет сглаживаться повышение ставки, требованием к первоначальному взносу, ну и кол-вом новой недвиги). В отличие от Германии, тут людям реальное (единственное-первое) жилье нужно, в достаточном количестве.

"Таких небольших государств много (почему не перенять их епыт?)"

и кого же вы призываете перенимать этот опыт? чиновников, у которых обязательства пред иностранными государствами? перед международными организациями?

С этими вопросами мы уйдем в дебри не относящиеся к статье. Мы же ипотеку, как инструмент развития, обсуждаем и говорим о его полезности-бесполезности. Статья говорит, что ипотека вредна (как инструмент). Я говорю, что это не верно.

Вопрос любой верной стратегии (в нашем случае инструментом является ипотека), всегда упирается в качество исполнения - говорю я. Статья укорочено говорит, что стратегия в принципе не верна (ипотека ничего не дает) и любое (даже самое качественное) исполнение не принесет результатов.

Масса инструментов управления ипотекой со стороны государства очень велика и мой пример показывает, что управление системой возможно даже при потере управляемости финансовой компонентой. Т.е. в принципе, за результат (успешность-не успешность) ипотечных программ несет исключительно государство (а не банки, строители, спекули и т.д.).

почему это государство, по-вашему, должно отвечать за действия частных лиц, берущих деньги в коммерческом банке?

у нас так-то формально капитализм. давайте будем честны: вмешивается и пытается улучшить ситуацию не государство (в лице всей массы чиновников), а лично кто-то, например, ВВП. чиновники работают по инструкции, следуя правилу "инициатива наказуема".

у нас пока что нигде не записано в основном законе, что цель существования государства - благополучие его граждан.

все применяемые меры - это ручное управление. без системы низких % ставок и идеологии блага народа это не сработает, будет, как Алекс пишет, ситуация, как в Америке: банкам нужна прибыль, они ее и делают.

Гм. Вы запись комментируете, или что-то еще?

прошу прощения. дискутировал с комментатором выше. ответил не в ту ветку.

Потому, что у частных банков основным источником финансирования являются государственные банки (ЦБ). Потому, что ипотечные программы на 99% (утрирую, но близко) состоят из гос. капитала. Маржинальность коммерческих банков на ипотечных программах крайне низка (банки разрабатывают другие программы, а ипотеки вынужденная мера по использованию полухалявных гос. средств и гос. программ). В РФ конечно же государство не особо хочет обеспечить людей жильем (что то делает, но слабо), посему и ипотеки у нас полурыночные (цели рынка отличаются от целей гос-ва), посему и объем ипотечного кредитования у нас относительно низок (гос-во фактически не может создать систему, при которой инструмент развития в виде ипотек, может стать дополнительной пони в локомотиве под названием экономика, причины неможения можно обсуждать долго и они не носят только финансовый характер).

Т.е. если гос-во выделяет средства на ипотеку, то оно должно следить и контролировать деятельность коммерческих банков, по доведения данных средств до граждан нужным государству путем. Как Вы видите для данного контроля могут использоваться и не финансовые методы (на случай когда вмешиваются не прямые, макроэкономические вводные, которые нельзя было предположить-предсказать при начальной организации ипотечной системы-программы).

Страницы