Выдача новых кредитных карт в феврале 2025 года составила 1,06 млн единиц. По данным Национального бюро кредитных историй, этот показатель сократился по сравнению с аналогичным периодом 2024 года на 52,3% (с 2,21 млн единиц).

В феврале 2025 года было выдано наименьшее количество новых кредитных карт за последний год. Так, снижение к предыдущему месяцу составило 2,1% (в январе 2025 года — 1,08 млн единиц). При этом выдача новых кредиток снижается непрерывно с мая 2024 года.

Наибольшее количество новых кредитных карт в регионах РФ в феврале 2025 года было выдано в Москве (86,1 тысячи единиц), Московской области (67,5 тысячи единиц), Краснодарском крае (50,1 тысячи единиц), Санкт-Петербурге (46,7 тысячи единиц) и Республике Башкортостан (34,6 тысячи единиц).

«Сложившаяся тенденция объясняется жесткой денежно-кредитной политикой регулятора по охлаждению кредитного рынка и введением в числе прочего ограничений в отношении показателя долговой нагрузки (ПДН). Банки постепенно снижают свой аппетит к риску, ориентируясь на заемщиков с высоким уровнем кредитоспособности, а поток заявок от клиентов с недостаточными доходами, напротив, сокращается. Поэтому на получение кредитной карты с необходимым лимитом в дальнейшем могут рассчитывать прежде всего граждане с достаточно высоким показателем персонального кредитного рейтинга (ПКР), который находится в "зеленой" зоне кредитоспособности. Кроме того, заемщикам следует подбирать параметры кредитов, исходя из того, что их ПДН не должен превышать 50%», — пояснил директор по маркетингу НБКИ Алексей Волков.

«Требования к получателям кредитных карт различаются от банка к банку. Например, в одних кредитных организациях заемщик должен быть старше 18 лет, в других — 20 лет; где-то нужно предоставлять информацию о трудоустройстве и доходах, а иные банки эти сведения не запрашивают. Поэтому конкретные требования нужно узнавать напрямую в интересующем банке. Однако обычно при оформлении кредитной карты к ее потенциальному держателю все же предъявляются самые базовые требования в части возраста, гражданства, места жительства и наличия дохода», — отметила аналитик Банки.ру Эряния Бочкина.

по материалам Данила Кляхина - 24.03.2025

Изменения мировоззрения и переход к более социальной модели общества невозможен без изменения других сфер человеческой жизнедеятельности. В том числе и экономической сферы. И основная мысль тут заключается в том, что жизнь в кредит и жизнь на собственные/коллективные сбережения - это абсолютно две разные жизни. В первом случае мы становимся заложниками будущего и банковской системы, во втором - свободными здравомыслящими людьми, способными планировать своë будущее самостоятельно.

Современные глобальные проблемы по большей части являют собой последствие системной жизни нашего социума в кредит и развитие под эту модель общества потребления.

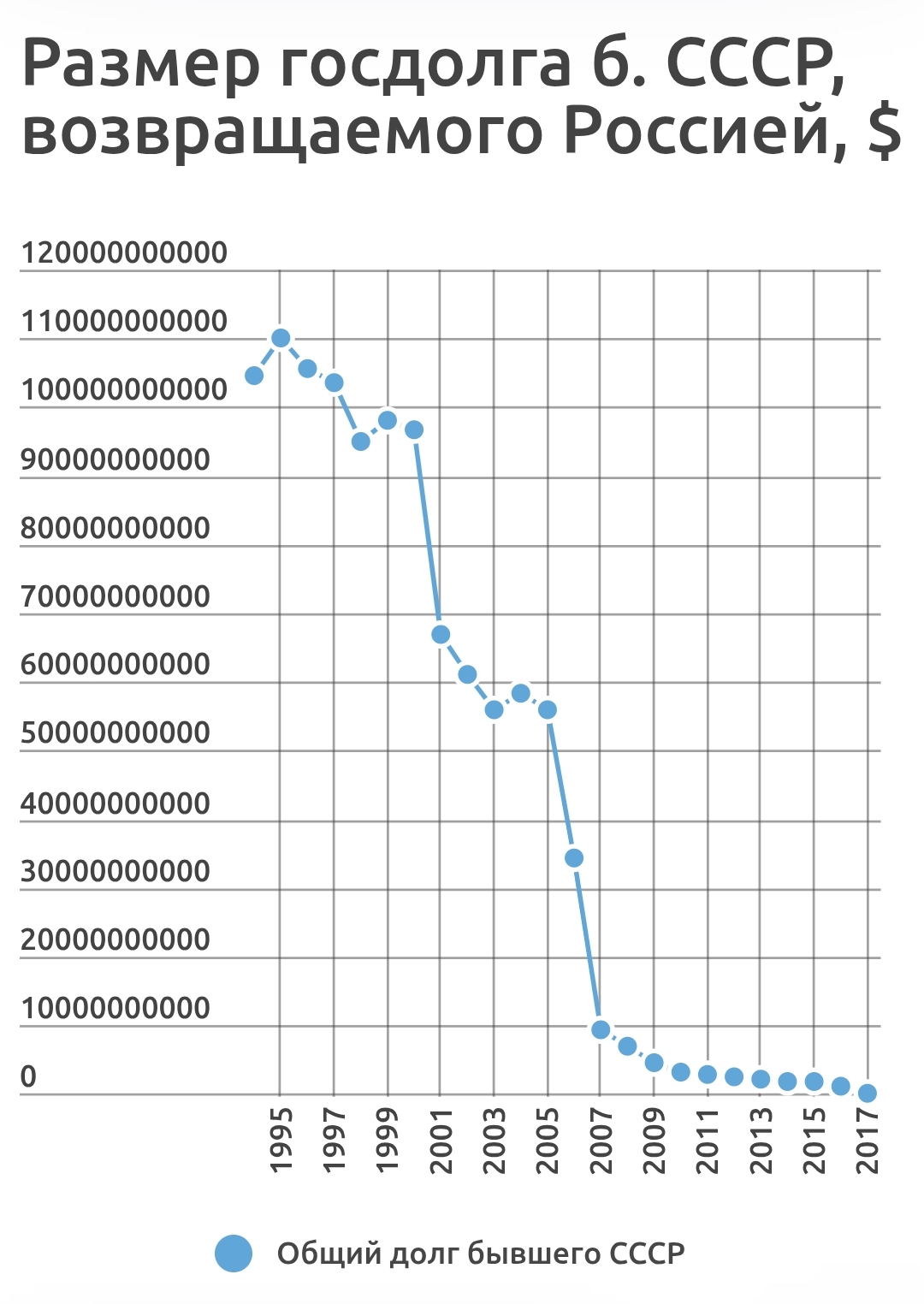

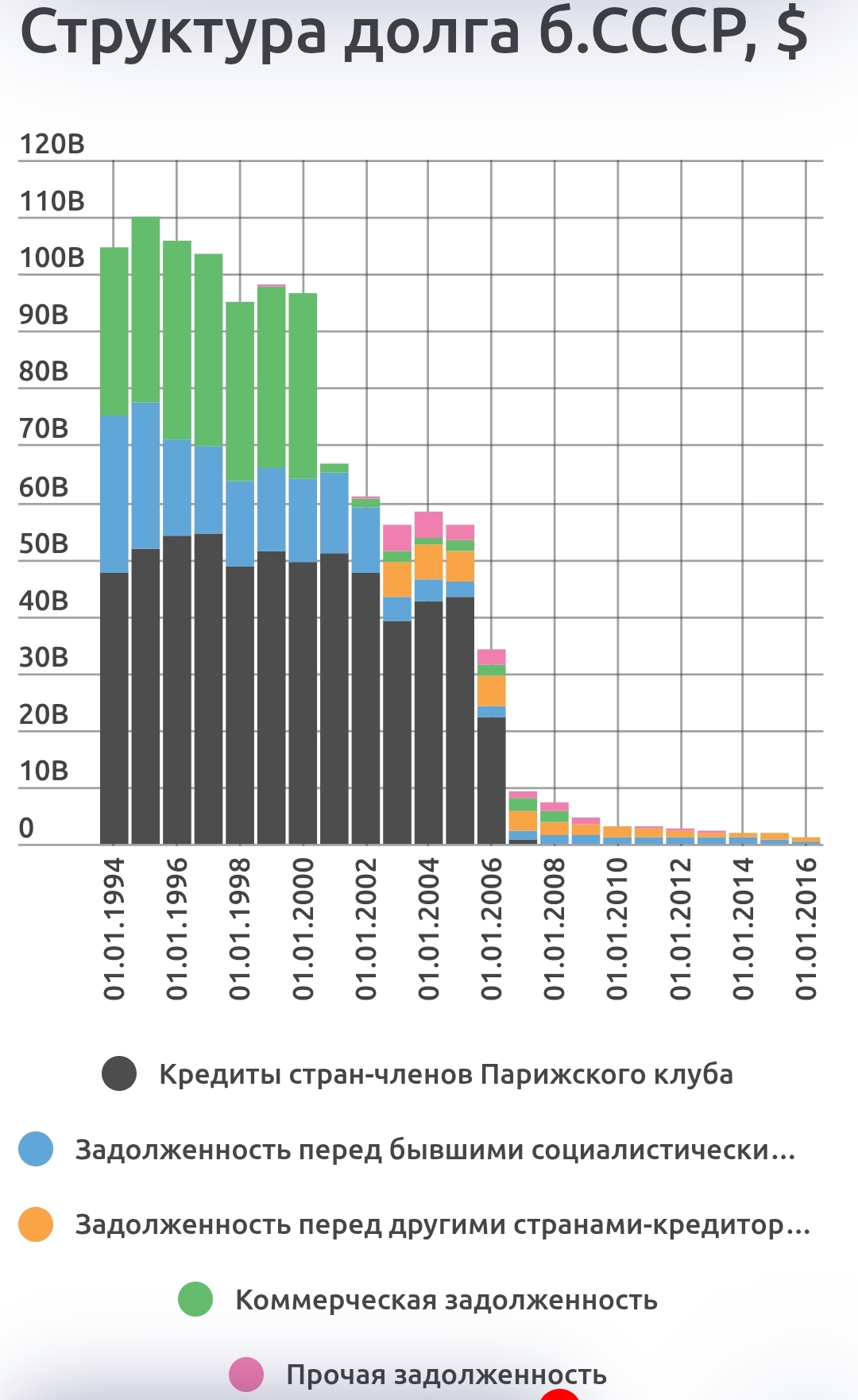

Мировой гос. долг в 2025 году превысит 100 триллионов долларов, что соответствует 93% мирового ВВП, а к 2030 году приблизится к 100%. И это крайне консервативные оценки.

Систематическое рефинансирование долга и его тренд на увеличение - это объективный маркер того, что наш социум в общеколлективном смысле - голодранец.

В этом смысле назревающая 3МВ с последующим отправлением нашей цивилизации в каменный век - это вполне логичное оформление банкротства.

Отсюда простой вывод: только живя по средствам, можно уверенно выбирать путь собственного, самостоятельного развития с минимальными рисками для себя и тех, за кого ты отвечаешь.

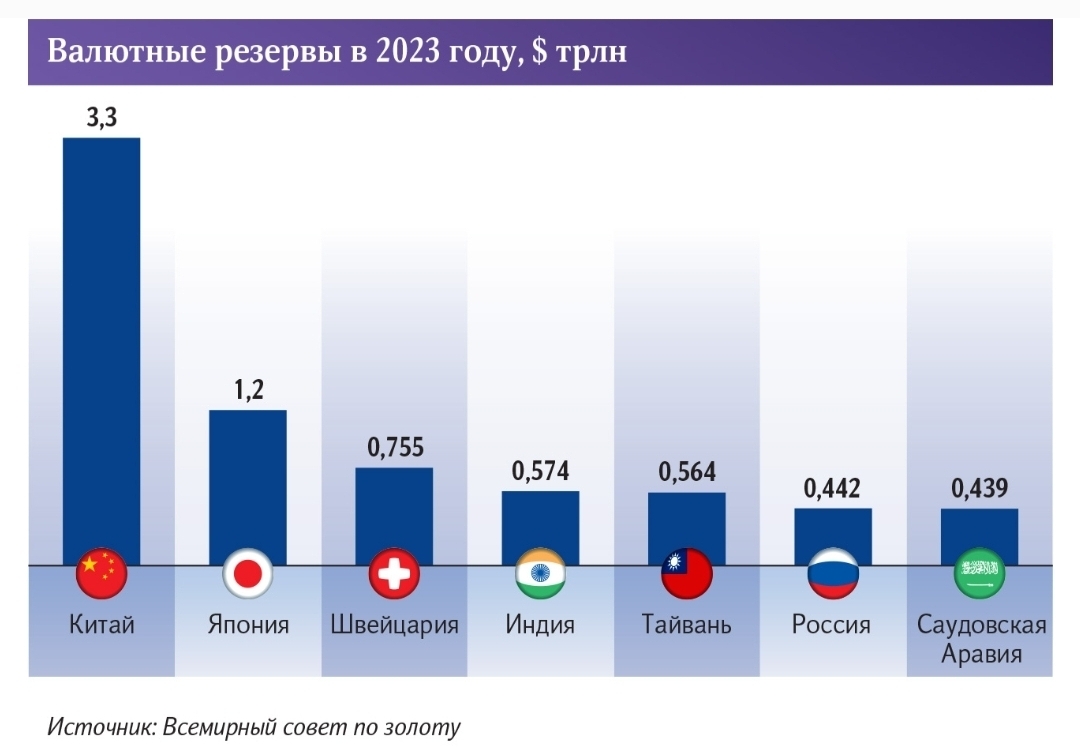

В этом смысле Россия - достаточно уникальная страна. Встроившись в западную экономическую модель, мы смогли пересмотреть принципы финансового развития государства, что в каком-то смысле поспособствовало кристаллизации собственного подхода к формированию денежно-кредитной политики.

Благодаря накопленным резервам, нашей стране удалось относительно безболезненно преодолеть финансовый кризис 2008 года и в последствии противостоять агрессивной внешней среде. Подавляющее большинство мировых экономических агентов не живет сегодня в такой парадигме мышления..

И тут открывается большое поле для дискуссионных размышлений для сторонников разных моделей экономического развития.

Моя точка зрения заключается в том, что жить нужно по средствам.. И этот принцип, в моëм понимании, должен быть абсолютно одинаковым для всех агентов экономической деятельности. Только в таком виде можно лицезреть здоровое экономическое развитие. Все остальное - это шелуха, замыливание объективной реальности.

Да, согласен, что процесс развития в каких-то случаях невозможен без кредитования, и считаю, что его вполне можно сформировать внутри экономической модели через обязательное коллективное накопление и последующее перераспределение в виде беспроцентной индивидуальной рассрочки. Более подробно эту схему раскрывал в статье «Тех. анализ современной фин. системы. Беспроцентный кредит».

Резюмируя, хочу лишь отметить, что охлаждение кредитного рынка считаю вполне логичным и верным вектором, на базе которого вполне можно сформировать новые контуры банковской системы, где ссудный процент будет исключен из механизмов экономической деятельности.

Прошу простить читателя за то, что я своевольно переделал заголовок статьи, но это именно та мысль, которую я хотел до вас донести.

Большие изменения всегда начинаются с малого и если наша цель - это единое, монолитное общество, то тот экономический опыт, который получила наша страна с приходом ВВП к власти, вполне может быть масштабирован в микроэкономическую среду.

Речь в первую очередь идет конечно же о новой экономической философии, основанной на планировании, а «планирование» вполне можно взять за основу нового смысла жизни. Как по мне, это хорошая замена «золотому тельцу».

С чего тут можно начать? Ну например, с ограничения бесконечной рекламы банковских кредитных услуг в средствах массовой информации. Эти упитанные финансовые структуры имеют и без того хороший доход, зачем им вообще реклама?

Из материалов по теме:

- Москвич в среднем должен банку 578 тысяч рублей - 25 февраля 2025

- В России увеличился разрыв между бедными и богатыми - 8 марта 2025

- про рубль, доллар и золото - 11 марта 2025

- Неравномерное распределение богатства в России стало тормозом экономики - 10 марта 2025

Комментарии

запретить, также как запретили в свое время рекламу спиртного и табака... потому как это не реклама, а потенциальное зомбирование населения, круглые сутки со всех щелей "возьми кредит помоги банкиру ...

Я сейчас зарабатываю хорошо и не имею долгов. Но для этого мне пришлось пройти через адовы круги кредита. Поэтому к благостным советам "жить по средствам" от людей, которым жильё и хорошая работа достались от мамы с папой, я отношусь с иронией.

Вас кто-то силком в эти адовы долги загонял? Второй, третий раз что не лезете, не понравилось?

То, что сейчас зарабатываете хорошо - это здорово. А сколько тех, кто из этих "адовых долгов" в нормальную жизнь не выбрался и просто потратил время?

Достали уже этими звонками. И что удивляет: тебе уже звонили из этого же банка, ты отказался, но проходит неделя-другая и снова звонок.

Очень любопытно, а есть люди, которые сумели убедить звонящего, что тебе кредитная карта не нужна. У меня вот ни разу не получилось. Вроде уже и про то что, привык жить по доходам и кредиты не беру принципиально, и что я - неработающий пенсионер, какие мне кредиты, и что если потребуется, то тогда я в банк и приду, и что у меня же в вашем банка счет открыт, так какой мне смысл брать у вас кредит под бОльший процент. Бесполезно. Выслушают и по новой начинают. Может я что-то не так делаю?

Зато они наверняка "выдали" вам карту, которую вы не взяли, но на балансе она висит с кредитным лимитом, наверняка и в отчетности банка она числится.

Год так 2005-2007. Точно не помню. Что то не рассчитал и остался без денег. До зарплаты 3 недели. Ну думаю, возьму кредит или кредитную карту и переживу. В 3 банка сунулся. Везде послали. 🤦 В итоге закрыл вклад, годовой, потерял проценты.

Теперь, когда предлагают кредитку, тоже посылаю. 🤣

Кстати, вот вам ещё один фактик в копилочку.

Примерно в начале 2010-х было повальное увлечение выдавать в зарплатные карты типа "кредитка с нулевым лимитом".

Просто представьте сколько выданных кредиток на самом деле служили как зарплатные и никаких кредитов не давали, просто потому что BIN-диапазон(первые 6 цифр карточки) для кредиток арендовался дешевле.

Интересно, как это повлияло на статистику выдачи?

Использую КК регулярно. Укладываюсь в беспроцентный период. А собственные деньги на этот период держу на депозите. Депозит заканчивается, закрываю кредитку, проценты забираю себе. Новые не оформляю, достаточно одной с хорошим лимитом и пригодными для меня условиями.

Страницы