Россия получит серьезный экономический эффект от экспорта СПГ только в том случае, если перейдет от импорта оборудования и технологий к их разработке и производству

В 1970 году между СССР и ФРГ была заключена, казалось бы, странная сделка «газ — трубы», согласно которой Советский Союз получал из Германии трубы и оборудование для строительства газопроводов в Европу, а в обмен поставлял свой газ. С тех пор наша страна научилась сама производить трубы большого диаметра и широкий спектр оборудования, необходимого для транспортировки сетевого газа, и стала независимой в этой области. Но сейчас она столкнулась с похожей ситуацией в области СПГ: запланирован масштабный выход на глобальный рынок при проблеме с собственными технологиями. Удастся ли нам стать самодостаточными и в этой области?

Деньги

Ситуация на рынке СПГ кардинально меняется, и это отражается в том числе на ценах. Еще три года назад цена СПГ $15 за 1 млн БТЕ считалась нормой, а на спотовом рынке цены доходили до $20. При таких ценах страны — экспортеры энергоресурсов получали значительную природную ренту (читай, сверхприбыль), а потому могли закрывать глаза на ряд аспектов, связанных с себестоимостью продукции.

Сейчас же жесткая конкуренция между производителями (а также межтопливная конкуренция) говорит в пользу того, что среднесрочно цена СПГ едва ли превысит уровень $8–9 за 1 млн БТЕ, а возможно, будет и ниже. В этих условиях для компаний контроль над расходами становится важнейшим фактором.

Для экспортных проектов тут есть еще один аспект: какая часть от расходов останется в нашей стране? Ведь когда цены реализации продукции близки к себестоимости, а отчисления государству в виде природной ренты минимальны (напомним, что экспорт СПГ освобожден от пошлины, а для некоторых проектов обнулен и НДПИ), основной способ обеспечения общеэкономического эффекта от СПГ-проектов — максимальная локализация производства всей инфраструктуры.

Посмотрим на ситуацию оценочно. Стоимость сжижения на американских заводах СПГ (мы берем эти оценки, так как они являются открытыми, а стоимость сжижения на американских заводах считается относительно низкой) находитcя на уровне $2,5–3,5 за 1 млн БТЕ. Если предположить, что большая часть этих средств уйдет на закупку импортного оборудования и оплату иностранных подрядчиков, то получается, что нам придется «возвращать» поставщикам оборудования до 40% от цены реализации СПГ на конечных рынках только в рамках капитальных затрат на сжижение.

Это конечно, грубая оценка. Часть работ (например, по подготовке площадки) и часть затрат на оплату труда удается локализовать в любом случае. С другой стороны, можно вспомнить и про заметные расходы на транспортировку, ведь газовозы мы тоже пока не производим. В любом случае значительная часть вырученных за СПГ денег утекает обратно в счет оплаты оборудования. Что же останется в стране от оценочной цены реализации $8 за 1 млн БТЕ?

Другое дело, если оборудование и материалы во всем производственном цикле будут российскими. Тогда можно ожидать и получения большей итоговой валютной выручки, и системного эффекта для экономики из-за загрузки высокотехнологических отраслей.

По большому счету наша страна сейчас находится только в начале заявленного пути выхода в мировые лидеры СПГ-рынка. Поэтому нет ничего удивительного, что сейчас используются импортные технологии и оборудование. Вопрос лишь в том, как события будут развиваться дальше.

Технологии

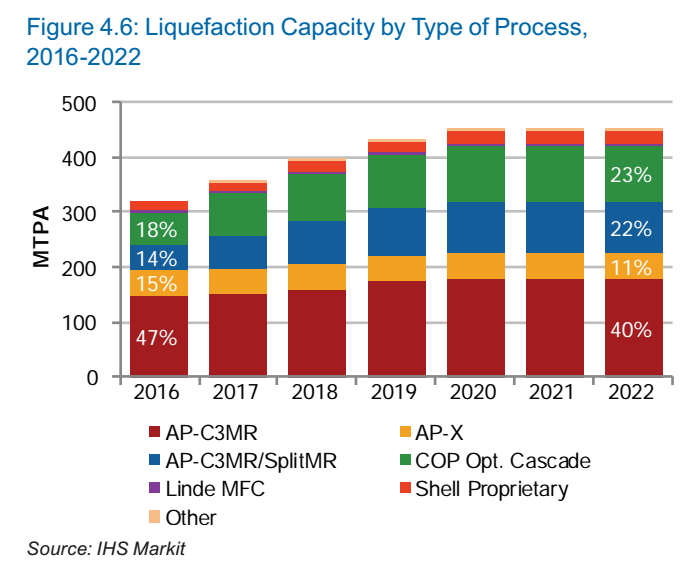

Ключевым элементом строительства завода СПГ является технология сжижения и поставка криогенных теплообменников. Если говорить о крупнотоннажном сжижении, то в России нет собственной технологии, да и в мире ими обладает считанное число компаний. 76% от числа построенных производств занимают различные технологии американской компании Air Products. Еще 18% приходится на технологию «Оптимизированный каскад» ConocoPhillips. За последние годы она стала более востребованной при строительстве СПГ-заводов в Восточной Австралии, поскольку хорошо подходит для сжижения «сухого» газа, то есть природного газа с минимальными примесями этана и пропана. На все остальные технологии приходятся скромные 6% рынка (а из них основная часть — на заводы Shell).

Единственный пока действующий российский завод СПГ на Сахалине («Сахалин-2», 10 млн т) строился компанией Shell, поэтому неудивительно, что здесь была применена технология DMR этой компании. А для «Ямал СПГ» (три линии по 5,5 млн т, основной акционер — НОВАТЭК, запуск первой линии ожидается уже осенью) была выбрана технология от Air Products AP-C3MR.

Как российским компаниям двигаться дальше?

В настоящее время в России на повестке дня два крупнотоннажных завода СПГ: газпромовский «Балтийский СПГ» (с ним точного понимания по срокам пока нет) и «Арктик-2 СПГ» компании НОВАТЭК — именно этот проект станет третьим по счету российским крупным производством СПГ.

«Балтийский СПГ» планируется реализовывать в партнерстве с компанией Shell, поэтому на нем, вероятно, будут вновь использованы технологии сжижения этой компании. А в «Арктик-2 СПГ», как стало известно прошедшим летом, будет использована технология компании Linde, а не Air Products. У этой немецкой фирмы большой опыт в создании криогенных установок, но вот в случае крупнотоннажного сжижения объем «референтных» проектов совсем невелик: фактически это только работающий завод СПГ в Норвегии и незавершенный проект в Иране.

Так или иначе, оба иностранных партнера, с которыми планируют сотрудничать «Газпром» и НОВАТЭК, имеют небольшую долю на мировом рынке сжижения, а потому есть основания надеяться, что удастся договориться и о создании совместных предприятий в рамках локализации производств.

Наконец есть еще один вариант для развития российского экспортного СПГ — среднетоннажные производства. Россия уже обладает технологиями, позволяющими выпускать малотоннажные линии по сжижению (до 50 тыс. т в год), от них относительно просто перейти и к среднетоннажным.

Правда, отечественные технологии (так называемый азотный цикл) позволяют сжижать газ с чуть более низкой энергоэффективностью, но в условиях, когда запасы дешевого в добыче газа в нашей стране велики, этот фактор не является принципиальной проблемой.

Любопытно, что вариант со среднетоннажным производством был выбран и для американского СПГ — например, для завода Elba Island LNG (строительство уже идет), где будут построены десять линий по сжижению общей мощностью 2,5 млн т в год, то есть мощность одиночной линии составит всего 0,25 млн т в год.

Кроме того, в начале сентября Минэнерго США выступило с инициативой об ускорении разрешительных процедур для строительства экспортных малотоннажных заводов СПГ.

Подобные линии могла бы делать и российская промышленность. В нашей стране одним из первых проектов среднетоннажного завода по сжижению стала «Горская СПГ». Напомним, проект предполагает строительство в Ленинградской области трех линий по 0,42 млн т каждая на плавучей платформе, пришвартованной к берегу.

Но помимо технологии сжижения и криогенных теплообменников российские компании вынуждены закупать за рубежом и другое сопутствующее оборудование — турбины, компрессоры. Даже «Горская СПГ», несмотря на относительно небольшую мощность единичной линии, пока вынуждена заказывать большую часть оборудования у иностранных компаний. В настоящее время в России проходит локализация производства турбин, позволяющих строить заводы по сжижению мощностью 0,2 млн т в год.

Также для крупных производств приходится обращаться к иностранным компаниям при выборе так называемого ЕРС-подрядчика, который берет на себя весь цикл строительства — от проектирования до сдачи завода владельцу.

Еще в мае прошлого года российское Минэнерго поставило задачу создать в России единый инжиниринговый центр. Спустя год стало известно, что договориться об объединении усилий «большой тройке» российских газовых компаний — «Газпрому», НОВАТЭКу и «Роснефти» — так и не удалось.

Развилка, перед которой оказалась отрасль, не из простых: с одной стороны, в условиях жесткой внешней конкуренции и в обстоятельствах, когда собственные технологии крупнотоннажного сжижения (а также производство сопутствующего оборудования) в нашей стране фактически отсутствуют, устраивать внутренние разборки кажется неразумным. Тут можно вспомнить и о санкциях, когда нельзя исключать, что в какой-то момент все три компании могут остаться без доступа к иностранным технологиям. С другой стороны, сложно представить объединение усилий и «национальный консенсус» у жестко конкурирующих компаний. По крайней мере пока такого рода прецедентов в российской промышленности не было.

Хотя, возможно, существует и третий путь — это формирование крупнотоннажных производств из малотоннажных модулей. И здесь ключевой вопрос — уровень фактических затрат. Согласно исследованиям, проведенным в Энергетическом центре бизнес-школы «Сколково», пока предварительные оценки таких проектов показывают их высокую конкурентоспособность. Но важно было бы увидеть, как это реализуется на практике.

Комментарии

Это их дело. Жадность.

Желаете им во всем уподобиться ?

Начнут с 5 этажа вних головой прыгать-и нам туда же?

Все страны внутренний кредит развивают. Все что надо для развития страны это ресурсы и люди, с ресурсами у нас в отличие от многих стран у нас проблем нет, судя по наличию безработицы - с людьми тоже.

Это какие страны? У которых долги в 100-300%% ВВП? Вы ведь, вроде, против того, чтобы вслед за другими с пятого этажа сигать.

Наш сосед Китай к примеру, второй десяток лет

Прчем и количественно и качественно

Вьетнам не хуже растет

Ну и мы сами будучи СССР

Долг при околунелевых процентах и собственной эмиссии денег не опасен, и при высоком росте пр-ва будет отбиваться.

А стагнация при отсутствии долга означает неумение или неспособность пользоваться финансовыми инструментами для развития экономики.

Отведьте-как предполагается развивать экономику РФ?

Никак? Кредиты не нужны, развитие -не нужно?

Если все таки заметно увеличивать инвестиции-то будет расти долг.

При небольших процентах за кредиты это не скажется на окупаемости и росте.

вопрос а ничего что РФ один из крупнейших в мире поставщиков сжиженых газов?

Чего, чего.

Не путайте, пожалуйста, сжиженный ПРИРОДНЫЙ газ (СПГ) со "сжиженными углеводородными газами" (СУГ, смесь пропан-бутана).

я про Кислород, водород, азот, аргон, CO2, много какие еще....

Реально у НАС ЕСТЬ все необходимые технологии школа и качестиво изготовления - потребности нет от слова совсем.

А, в этом смысле... Ну, потребности ведь надо учиться создавать.

И ведь можем, если захотим - например стадионы, дорогу железно-скоростную из Москвы в Казань, порт Сабетта с аэропортом и взлёткой 3 км...

Ну вот из недавних - Росатом раскрутили на весь мир.

Криогенный блок есть на каждом заводе аммиачных удобрений. Разгоняют жидкий воздух.

Проблема что у заводов СССР (два в Пермском крае) японское основное оборудование, хотя за турбодетандер Капице нужно отдельный памятник.

Не заморочился СССР крупнотонажной криогеникой. Это и своеобразные тех решения, и турбины и турбодетандеры, специфическое теплообменное оборудование и все упирается в материалы и сплавы работающие сильно за минус сто градусов.

О чем и стон в статье, будет ГАРАНТИРОВАННЫЙ сбыт оборудования, надыбают технологии, сделают. Никто не хочет рисковать деньгами в завод криогеники, никто не хочет быть пробным обьектом на котором потом будут допиливать оборудование. Так же важен КПД, тут доля процента - это сотни лямов капусты. Поэтому и покупают гарантированное тех.решение и объекты под ключ.

Ну, я в общем-то про мелко-средний сектор в стране и ратую, да. Курочка по зёрнышку клюёт...

Вместе с тем, как я уже сказал, основные ресурсы газа - на Ямале и в арктических морях, транспорт по трубам даже в Европу не так эффективен по сравнению с танкерами-газовозами по морям, в связи с удешевлением в последние ~10 лет технологии производства СПГ. А если учесть связанные с этим проблемы транзита, то свои СПГ будут являться очень хорошим дополнением.

Насчёт же азиатского рынка - ясно было и до этого, однозначно нужен СПГ для западно-сибирского и арктического газа.

теплообменники неплохо умеют атомщики строить

Высокотемпературные.

Всё сказано да нас.

"Нет неразрешимых технических проблем. Весь вопрос в стоимости этого решения"

Я не понимаю, зачем России осваивать технологии строительства заводов СПГ. В России может быть постоят еще 2-3 завода. В обозримой перспективе. Выходить российской компании с этой технологией на внешний рынок (строить заводы СПГ) - редкая глупость. Это означает развитие конкурирующие нам проекты.

На Дальнем Востоке - это более понятно понятно и оправдано.

Как появился проект "Сабетта"? Ямал всегда считался территорией ГП. ГП намного ранее начал осваивать Бованенково: там еще до Сабетты и газопровод и ж/д ветка. Логичнее тогда строить СПГ в Харасавэе (западное побережье), тем более, что Харасавэй ближе к Бованенково. А теперь ГП будет продлевать ж/д и газопровод до Сабетты.

Кто то утверждает что это "госкомпании". По поведению от частных не отличить

Внутренняя конкуренция среди "фирм" существовала всегда. И во времена СССР особенно жестко. Например, противостояние Туполев-Сухой.

В случае надобности это пресекалось, и КБ обьединялись в работе.

Ага. История Т-4 "Сотки" и Ту-22 это прям эталон кооперации. Интриговали так, что дым стоял коромыслом.

Единственный пример

Погуглите "Малая гражданская война ракетчиков". Как два Генеральных – Янгель и Челомей – 12 лет ожесточенно пластали друг дружку пока Устинов своей волей конфликт не погасил.

Это, между прочим, Черток пишет.

Вот именно

Есть ли сейчас у кого либо воля?

И кажется именно ведомственность, нарастая после Сталина, погубила страну.

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Развитие экспорта газа не то что нужно стране.Вот развитие технологий и производства оборудования по сжижению конечно перспективно, но думаю не имеет такого уж большого значения. Вопрос в доходности, если экспорт газа лишить льгот и дотаций то возможно и будет развиваться технологическая часть, а так даже мотивации нет, проще и прибыльней экспортировать просто газ.

Страницы