Недавно на АШе была выложена заметка о проблемах отрасли стройматериалов в США. Среди прочего отмечено, что исполнение заказа на поставку окон вместо 2-3 недель теперь занимает 4-15, а на некоторые виды окон до 20-45 недель. Одно из узких мест – производство стекла. Отмечается дефицит смолы для производства винила, используемого в некоторых типах оконных рам – именно для таких окон срок ожидания заказа может доходить до 45 недель. Попытки замены на алюминиевые натолкнулись на дефицит алюминия. Проблемы всей индустрии стройматериалов, общие с оконной, не могли не отразиться на себестоимости строительства.

А какова ситуация в оконной отрасли в России?

Дефицита нет, сроки поставок пока не менялись. А вот со стоимостью продукции ситуация аховая. В силу должности обладаю доступом к экономической информации предприятия полного цикла (от приёма заказа до оказания услуги под ключ) численным составом около четырёх с половиной сот человек. Как следствие, имею возможность проиллюстрировать реальную инфляцию и её источники конкретно в нашей отрасли относительно исходной точки – первое января 2020 года. До 2020 с инфляцией всё было тихо и спокойно.

Вашему вниманию развёрнутая картинка новейшей инфляции в России на конкретном примере, с качественной характеристикой её содержания в разрезе мировой инфляции и анализом перспектив.

Базовый заказ

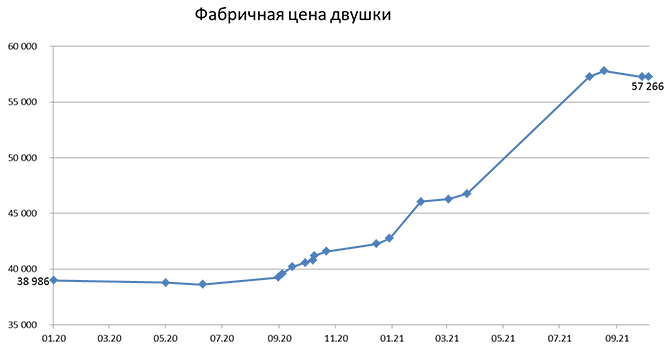

Для визуализации самим себе динамики наших цен мы используем отпускную фабричную цену базового заказа – набор окон для остекления стандартной «двушки». В него входят двухстворчатое окно, трёхстворчатое окно и балконный блок со стандартным набором открываний, изготовленные из наиболее часто заказываемых профиля и стеклопакетов.

Данный заказ, как наиболее репрезентативный, уже давно выбран для анализа в качестве базового, поэтому по нему накоплена за много лет история динамики отпускной цены и себестоимости материалов.

Основные материалы

Номенклатура фабричных материалов превышает две тысячи позиций, но среди них выделяются четыре группы основных материалов. В порядке убывания их вклада в себестоимость: ПВХ-профили, стеклопакеты, фурнитура, оцинкованные металлические профили-усилители. Последние вставляются внутрь профиля ПВХ и исполняют роль силового каркаса, на который навешиваются фурнитура и петли.

В исходной точке, 1 января 2020, основные материалы занимали 91,6% в стоимости всех материалов для базового заказа, вспомогательные – 8,4%.

Механизм формирования цены

Все изменения стоимости материалов вносятся в базу данных, откуда сразу транслируются в цену готовой продукции.

Также в процедуру расчёта цены включены инструменты регулирования нашей добавленной стоимости: 1) пооперационная стоимость трудозатрат, 2) накладные расходы, 3) коэффициенты рентабельности, варьирующиеся в зависимости от класса ПВХ-профиля. Этих инструментов до 2021 мы касались точечно и крайне редко – с интервалами в несколько лет, а то и в десятилетие.

Ценовое ралли

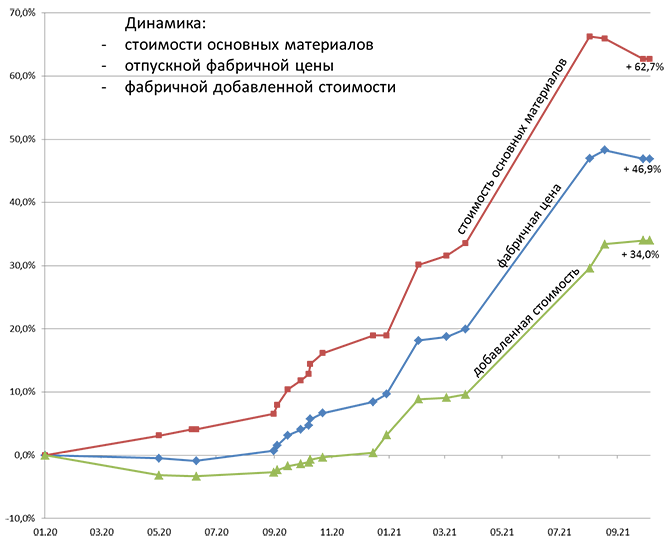

На графике представлена динамика стоимости основных материалов, добавленной стоимости и цены «двушки» с 1 января 2020 по 5 октября 2021:

Ниже динамика стоимости базового заказа уже не в процентах, а в конкретных рублях:

Это цена исключительно изготовления окон, без розничной наценки, подоконников, доставки, монтажа, вывоза старых рам, восстановления откосов. Услуги добавляют к цене изделий от 50 до 80%.

Триггеры и двигатели локальной инфляции

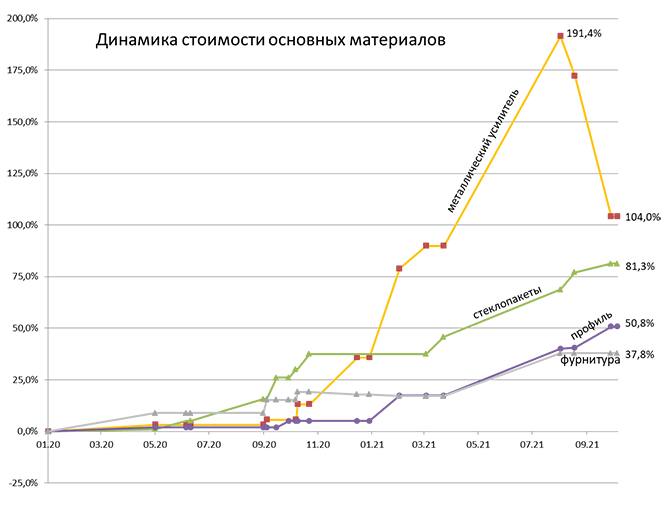

А так выглядит динамика стоимости основных материалов:

Именно материалы основной группы стали двигателем инфляции, в первую очередь, оцинкованный профиль и стеклопакеты, выступившие в 2020 в роли триггера ценового ралли. Вспомогательные материалы дорожали медленнее, как следствие, их доля в стоимости материалов упала к октябрю 2021 с 8,4 до 4.7%.

Хорошо видно, что гонка инфляции в нашей отрасли стартовала с сентября 2020. Запустили её производители стеклопакетов, которых подтолкнул к этому августовский рост цен на листовое стекло. Тому имелась вполне объективная предпосылка – четыре основных производителя листового стекла занимают ~90% рынка в России:

- Японская Asahi Glass Company, которой напрямую принадлежит Борский завод и опосредованно, через входящую в «Asahi» европейскую компанию Glaverbel, завод «Главербель Клин»

- Японская NSG Group, владеющая под брендом Pilkington заводом «Пилкингтон Гласс» в Подмосковье

- Американская компания Guardian Industries, которой принадлежат заводы «Гардиан Стекло Рязань» и «Гардиан Стекло Ростов»

- Башкирский предприниматель Радик Султанов – владеет заводами «Салаватстекло» и «Саратовстройстекло», вместе занимающими ~16% рынка; весной 2021 приобрёл «Каспийский завод листового стекла», что добавило ему ещё 8% рынка, доведя долю до ~25%.

Стекольщиков с конца декабря 2020 поддержали металлисты, устроившие феерический разгон цен. Как и стекольная отрасль, они тянули внутренние цены к мировым и даже выше, пользуясь при этом оазисом комфортных внутренних издержек. В итоге к августу 2021 металлисты выгнали свои цены на уровень почти в три раза выше исходного, пока, наконец, не очнулась ФАС. Её вмешательством к октябрю цены «опустились» на уровень +104% относительно января 2020. Сейчас тенденция вновь разворачивается в обратную сторону в предвкушении отмены с Нового года экспортных пошлин на металл.

Производители профиля и фурнитуры всегда торговали в мировых ценах, поскольку их продукция изначально была импортная. Локализация производства практически не затронула цены, изменилось лишь качество логистики и издержки на доставку, доля которых в цене невелика. До апреля 2021 они вели себя прилично, но осмотревшись на рынке, тоже пустились во все тяжкие. Особенно производители профиля: учитывая, что евро с ноября 2020 ослабел относительно рубля на 10%, цена их продукции в евро выросла примерно на 60%.

Под сенью Зоркого Сокола

Массовый грабёж стартовал ещё летом 2020, что характерно, при полном попустительстве ФАС. В частности, цены на листовое стекло с июля 2020 росли, не останавливаясь. Но только в сентябре 2021 ФАС возбудилась, наконец-то соизволив узреть доминирующее положение узкого круга производителей и злоупотребление им. Анализ, а без него сложно было разделить одну цифру на другую, показал, что цены на листовое стекло с июля 2020 по июль 2021 выросли более чем на 80%: на третий день Зоркий Сокол заметил, что у сарая нет одной стены.

Цены на стекло продолжили рост и после июля 2021, превысив исходный уровень более чем на 100%, закрепившись где-то ближе к уровню +150%. К чему это привело рассмотрим на примере конкретного оглушительного финансового успеха 2020-2021, одного из серии подобных ему.

В 2019 чистая прибыль завода «Салаватстекло» составила 1,755 млрд. руб. при выручке 8,5 млрд., ссылка. Рентабельность 25% – ещё до начала ценового ралли. Достойно и неудивительно. Игроки отрасли уже давно наловчились по очереди останавливать производственные линии на плановые ремонты в сезоны высокого спроса, создавая тем самым ежегодный искусственный дефицит стекла как повод для ощутимого повышения цен. Но в сравнении с новыми достижениями прошлые успехи выглядят жалкой тенью.

Истинное волшебство началось в 2020. Выручка «Салаватстекло» за первый пандемийный год увеличилась на 12% и составила 9,513 млрд. рублей. Но поскольку цены росли на десятки процентов, налицо снижение физических объёмов производства. Но это не стало помехой росту чистой прибыли на целых 75% – до 3,069 млрд. руб., ссылка. Почти кратный скачок прибыли на фоне снижения физических объёмов производства – вот где живёт успех!

Дальше – больше. Средний уровень цен в 2021 превысил уровень 2019 гораздо существеннее, чем в первой фазе ралли – в 2020. Меж тем затраты на энергию, инфраструктуру и рабочую силу дорожали привычными темпами – не быстрее 4-6% в год. Результат не заставил себя ждать. За первое полугодие 2021 выручка «Салаватстекло» составила 5,7 млрд. руб. против 3,7 за аналогичный период 2020, тогда как чистая прибыль выросла более чем в три раза – с 0,976 до 3 млрд., т.е. весь прирост выручки в прибыль. Учитывая, что основной пик продаж всегда приходится на второе полугодие, и что на него придётся и самый высокий уровень цен, годовую прибыль следует ожидать, экстраполируя итоги 2020, близко к 10-12 млрд. руб.

Новая социальная реальность бизнеса

ФАС подарила «успешным предпринимателям» более года для формирования новой ценовой и социальной реальности бизнеса. ФАС позволила стекольной индустрии, и если бы только ей, изменить своё внутреннее содержание: основную прибыль теперь несёт не само производство, а ножницы между внутренними и мировыми ценами на рабочую силу, энергоресурсы, инфраструктуру и сырьё. После подъёма внутренних цен на уровень мировых, производство превратилось в повод для присвоения прямо здесь на месте «ножниц» в стоимости издержек между внутренним и внешним рынками, даже не заморачиваясь преодолением логистического барьера экспорта. И повод тому легальный (если ФАС не обращает внимания на рентабельность) – небольшой передел сырья.

Антимонопольная служба явно опаздывает с реакцией и санкциями. Если она и дальше продолжит корчить из себя девочку, не догоняющую, что от неё требуется демонстрировать скорость реакций кита, то пираньи быстро оставят от социума один скелет.

Дружный старт

Одновременный старт ценового ралли охватил не только нашу отрасль, а сразу множество производственных цепочек. Все они оказались заминированы посредством высокого уровня монополизации лежащих в их фундаменте индустрий нижних переделов. Мины, заложенные во многих точках, были приведены в действие синхронно, как по единой команде.

Синхронность не удивит, если знать, что весомая доля базовых производств принадлежит иностранному капиталу, а «отечественный» приучен держать свои золотые яйца знамо в какой корзине, технологично оснащённой «ласковыми» тисками. В мире же эльфов крупный бизнес старается по мимике читать мысли регулятора мировой системы разделения труда.

Наш личный вклад в инфляцию

Мы тоже привнесли свой вклад в раскручиваемую инфляцию – рост нашей добавленной стоимости относительно исходной точки составил 34%. Причины?

Во-первых, привычный рост цен на электричество, газ, ГСМ примерно на 5-6% в год.

Во вторых, удорожание на 25-30% нового автотранспорта (меняем по 5-6 единиц в год), как и прочего оборудования взамен выбывающего.

В-третьих, рост на 15-20% зарплат, прежде всего у рабочих. Индустрия окон с 2014 глубоко депрессивная. Основной фактор – вовсе не санкции, а завершение массового переостекления окнами-ПВХ вторичного жилого фонда. По этой причине физические объёмы рынка окон резко сократились с 2014 более чем в два раза, а розничные продажи, в которых мы как раз и специализируемся, просели ещё существеннее. Процесс сопровождался переходом предприятий в режим выживания, их массовым закрытием, укрупнением. Депрессивная отрасль подошла в итоге к пределу, когда далее не повышать зарплаты нельзя (имевшие место точечные повышения на однозначные проценты не в счёт). На фоне разгоняющейся инфляции даже риски высокой конкуренции и слабого спроса не помешали этому шагу.

В-четвёртых, вынужденный рост оборотных средств. Объёмы продаж окон в зимние месяцы относительно сезона падают почти в четыре раза. Поэтому, дабы пройти зимний минимум, не прибегая к заимствованиям, приходится делать запас денежных средств и основных материалов, кроме стеклопакетов, которые индивидуальны для каждого заказа. В связи с ростом цен финансовые доходы, замораживаемые в подушке оборотных средств, выросли более чем в полтора раза, а это весьма и весьма значимая сумма.

Два первых пункта из списка съели малую долю прироста дополнительной добавленной стоимости, тогда как на два последних пришлось всё остальное. Поэтому, несмотря на ощутимый рост добавленной стоимости, предприятие продолжило функционировать в режиме исключительно исполнения социальных обязательств, в который перешло с 2014. Не жалуюсь, констатирую.

Ножницы инфляции издержек

Самое важное в приведённых выше данных – ножницы между ростом заработной платы и цен: зарплата ~15% vs цены ~50%. По нашим сведениям у металлургов и стекольщиков, снимающих сливки сверхприбыли и разгоняющих инфляцию, рост оплаты труда не выше, чем у нас. Исключение – узкая прослойка продавцов, сразу же ставших на сверхценах «суперуспешными».

Возникшие ножницы типичны для инфляции издержек, при которой рост оплаты труда кратно отстаёт от цен, толкаемых вверх стоимостью продукции нижних переделов, что убийственно для экономики – ведёт к быстрому сокращению реального платёжеспособного спроса. Последствия инфляции издержек проявят себя в полной красе через год-полтора.

Разное качество инфляции

Инфляция началась не только у нас – она идёт повсеместно. Главный вопрос в её качестве.

В мире «твёрдых» валют период карантинов был использован в качестве идеального предлога для прямого финансового турбонаддува спроса, несмотря на очевидные последствия. Баланс одной только ФРС за 24 месяца, начиная с 30 сентября 2019, увеличился почти на 5 трлн.$, читай прямая эмиссия, и это без учёта кредитного банковского мультипликатора. Одновременно дефицит бюджета США, читай рост госдолга, составил 5,9 трлн.$, а это один из главных каналов доведения эмиссии до потребителя. Как следствие, в мире эльфов стартовала реальная монетарная инфляция. Её, следует признать, уже подталкивает снизу инфляция издержек – результат логистических проблем и азартных зелёных игр с традиционной генерацией и энергопереходом. Однако сооружённый мощный монетарный навес, поддерживаемый ростом потребительского кредитования на низких ставках, до сей поры уверенно съедает её проявления. Поэтому в мире твёрдых валют потребитель пока больше сталкивается с относительно мягким обесцениванием денег, а не с их дефицитом. А вот периодическое возникновение товарных дефицитов, от небольших до значимых, при монетарной инфляции - обычное дело.

У нас же, при неослабевающей жёсткости монетарной политики, монетарная инфляция невозможна в принципе. Однако порядок в мире мягких валют, при инфляционных проблемах в мире твёрдых, неприемлем. Поэтому нам подрывом мин инсталлировали жёсткую, если не сказать жестокую инфляцию издержек, стремительно затягивающую пояса потребителей. При ней, в отличие от монетарной, потребителю не хватает денег, а не товаров, из-за существенного отставания темпов их притока к нему от темпов роста цен.

Монетарная инфляция, конечно, тоже не комильфо, но инфляция издержек гораздо жёстче, как для потребителя, так и для экономики.

Скорое будущее платёжеспособного спроса

Картину истинного состояния спроса пока маскирует интенсивная трата потребителями накоплений ввиду очевидных рисков их сгорания, а также кредитный допинг – рост розничного кредитования, прежде всего ипотечного. Потребитель, кожей ощущая инфляцию и не ожидая её ослабления, готов кредитоваться даже по текущим ставкам: в России в первом полугодии 2021 объём ипотечных кредитов вырос на 13,9%, потребительских – на 9,8%.

Проблема в том, что кредитный допинг отлично работает на коротких интервалах, а на длинных всегда приводит к печальному итогу. После глубокого отравления им потребителей кредитная корректировка спроса неизбежно исчезнет, и тогда мы ощутим всей кожей его реальное плачевное состояние. Отравление, естественно, наступает тем быстрее, чем выше ставка кредитования.

Вклад Эльвиры Сахипзадовны

Она тоже присоединилась к «минёрам», приближая момент коллапса убойным темпом роста ключевой процентной ставки, быстро убивающей будущий платёжеспособный спрос. Устремившаяся ввысь её усилиями ставка помогает разгонять инфляцию издержек, удорожая коммерческий кредит, а банкам, посредством сдерживания роста депозитных ставок, интенсивно изымать в свою пользу реальные доходы населения, т.е. спрос.

Результаты уже проявили себя: интегральная прибыль банков в первом полугодии 2021 в сравнении с аналогичным периодом 2020 увеличилась двукратно – с 630 млрд. руб. до 1,2 трлн. В том числе, чистый процентный доход вырос на 223 млрд., чистый комиссионный – на 150 млрд. руб., суммарно – на 373 млрд. Рост их прибыли идёт минусом из платёжеспособного спроса. Дальше, что характерно, будет только хуже:

Банк России «продолжит ужесточение денежно-кредитной политики с тем, чтобы замедлить рост кредитования, повысить привлекательность сбережений и тем самым убрать из экономики "избыточный", по мнению регулятора, спрос», ссылка. Так-то, оно дружок, в этом-то всё и дело.

Не покидает ощущение, что Эльвира Сахипзадовна живёт где-то на другой планете. Там, отрываясь изредка от чашечки ароматного кофе, она вглядывается в бесконечно далёкую от неё холодную страну через телескоп с отвратительным разрешением, дабы не портить эмоции от напитка. Иначе не понять, каким образом ей удалось разглядеть монетарную инфляцию на фоне совершенно очевидной монопольной инфляции издержек.

Разница подходов налицо: гуру мировых финансов, в отличие от «родного» ЦБ, более озабочены не своей очевидной монетарной инфляцией, а финансовой накачкой платёжеспособного спроса. Тогда как Эльвира Сахипзадовна, маскируя инфляцию издержек под монетарную, помогает кому-то посильнее затянуть пояса «родному» потребителю. Некто, очевидно, от неё этого требует.

Спасение в инфляции

Разберём, кому и почему нужна сейчас мировая инфляция, кем и чем они готовы ради неё жертвовать.

Основная проблема капитализма – непрерывное накопление прибыли в виде свободных финансовых капиталов, которое вымывает деньги из обращения в «карманы» капиталистов. Когда роль денег исполняли драгоценные металлы и монеты, процесс получил специальное название – тезаврация: так называют накопление субъектами экономики средств обмена в качестве сокровища, изымающее их из обращения. Тезаврация, при усыхании притока денег извне (внешняя торговля, имперская рента, добыча золота и серебра), довольно быстро приводила денежное обращение к коллапсу. Так было, пока в качестве обильнейшего источника денег не открыли Америку, но главное, пока деньги не заменили бумажными символами, позволившими в полной мере использовать чудо эмиссионной машинки и механизмы кредитной банковской мультипликации денежной массы.

Однако возможности эмитировать и мультиплицировать деньги лишь отчасти купируют проблему, но не решают её. А проблема очень и очень серьёзная. Вымывание денег приводит к их нехватке в потребительском контуре, что замедляет процессы обмена, платёжеспособный спрос падает, закручивая экономику в смертельную нисходящую спираль дефляции.

Как лечить лютую хворь? Поскольку суть проблемы – постоянное вымывание денег с нижних этажей социума в «сундуки» на его верхних этажах, то лучшим лекарством являются инструменты, организующие обратный поток денег – сверху вниз. Вот почему хроническую хворь капитализма лучше всего лечат инвестиции.

Инвестиции – процесс превращения накопленного свободного финансового капитала в производственный. В сопутствующей инвестициям серийной закупке материалов, услуг, оборудования финансовый капитал растворяется в карманах широких масс тружеников, оплачивая их труд по своему овеществлению, тем самым трансформируется в платёжеспособный спрос. Это и есть столь необходимое движение денег сверху вниз.

Но непрерывность накопления прибыли (движение денег наверх) требует столь же непрерывного потока инвестиций (движение денег вниз). А он невозможен без непрерывного потока прорывных инноваций, которые, гарантируя высокую прибыль, толкают к созданию новых производств, а не просто к лёгкой переналадке существующих. Сильное, следует признать, условие устойчивости капитализма.

Более того, его хронический недуг усугубляет тот факт, что с ростом уровня развития производительных сил, растёт и темп переработки платёжеспособного спроса в прибыль, следовательно, и скорость накопления финансовых капиталов. Отсюда вытекает основная проблема XX века: уже с самого его начала темп генерации инноваций хронически и навсегда отстал от потребности свободных финансовых капиталов в новых инвестиционных нишах, способных гарантировать прибыль на вложения. Реальные инвестиционные ниши оказались в хроническом дефиците, за исключением коротких периодов, когда две глобальные войны зачищали технологическое пространство, создавая огромные свободные поляны для инвестиций.

Ядерный паритет, к глубокому для мирового регулятора сожалению, лишил его столь эффективного механизма решения проблемы инвестиционной недостаточности. А поскольку соревнование с социальной системой, административно управляющей прибылью и инвестициями, продолжалось, и его надо было выигрывать, регулятор обратился к регенерации денежного обращения сначала посредством сверхэксплуатации государственного, затем и частного долга. Механизм долга, в отличие от реальных инвестиций, перерабатывает финансовый капитал в потребительский спрос не через оплату труда в периоды инвестиций, а напрямую – в обмен на обязательство погашения долга. С процентами, утоляющими жажду капиталов в росте.

Долговой механизм регенерации спроса – не бином Ньютона. В моменты кризиса денежного обращения к нему обращались и Нововавилонское царство, и Римская империя, и североитальянский капитализм с центром во Флоренции. Его использование быстро вело систему к катастрофе – военной (падение Вавилона), социальной (переход от античности к феодализму), дефолту (следствие первой попытки системной кредитной мультипликации денег, предпринятое группой банков во главе с Барди и Перуцци в отсутствии эмиссионной машинки). Но в фундаменте коллапса всегда лежала экономическая катастрофа вследствие деградации и торможения денежного обращения. И не было никакой возможности её отсрочить из-за отсутствия кредитора последней инстанции, в руках у которого была бы волшебная машинка для эмиссии денег (золота и серебра).

Однако при уровне производительных сил, достигнутом в ХХ веке, механизм долга, даже с поддержкой эмиссионной машинки и кредитного мультипликатора, оказался не в силах справиться с переработкой в спрос столь бурного потока избыточных свободных капиталов. Поэтому в помощь ему пришлось создавать инструмент псевдоинвестиционных ниш. Так возникла массивная конструкция «иллюзорных инвестиций»: во-первых, это фондовые рынки, превращённые в инструмент чисто бумажных спекуляций, для чего пришлось оторвать стоимость котирующихся на них активов от реального фундамента, во-вторых, это механизм долговых деривативов, превративший долг из банковского инструмента в «инвестиционный». Последнее позволило активно привлекать на долговой рынок свободные финансовые капиталы напрямую, без депонирования в банках, трансформировав долг в как бы «безопасные бумажные инвестиции».

Долговые и инвестиционные метаморфозы превратили США в основного производителя и поставщика на мировой рынок главного ресурса капитализма – платёжеспособного спроса, дефицит которого смертелен для него. Однако вынужденная безжалостная эксплуатация «инвестиционной мясорубки», перемалывающей свободные капиталы в «фарш спроса», привела к предельной деградации её механизмов, несмотря на то, что их вечная износостойкость была подтверждена многочисленными Нобелевскими премиями по экономике. Необратимый износ «индустрии» регенерации спроса вылился, начиная с 2001, в один непрерывный по сути кризис. Давление свободных капиталов на фондовые и долговые рынки, и накопленные объёмы иллюзорных искажений реальности, достигли значений, вызвающих у пугливых финансовых «свинок» опасения относительно устойчивости конструкции. Пришлось досыпать им бесплатного финансового корма – QE, что лишь увеличило искажения.

Поэтому-то регулятору пришлось обратиться к чудесному сценарию, решающему его проблемы – запуск мировой инфляции. Но только под чужим флагом. Почему обязательно под чужим? Дело в том, что единство мировой системы разделения труда и присвоения прибыли обеспечивает горизонтальная связность административных элит золотого миллиарда и их вассальная верность мировому регулятору. К тому их стимулирует статус бенефициаров процесса. Поэтому сжигание в пожаре инфляции финансовых капиталов вассалов по воле регулятора поставило бы под вопрос их верность сеньору, а с ней и горизонтальную связность элит, как следствие, весь глобальный проект.

Операция «Украина-2014»

Сеньор действовал решительно. Послав в критический момент вассалов куда следует, его знаменитое "Fuck the EU", он вывел на арену Украину-2014.

Главной её задачей было спровоцировать военный конфликт с Россией, которой в наказание за смертный грех убийства молодой и нежной «демократии» с нацистским отливом полагались бы радикальные санкции. Вплоть до блокировки сырьевого экспорта, поскольку вассалы в ответ на публичное убийство «своего» не посмели бы под угрозой потери лица отказать сеньору даже в столь в самоубийственном для них шаге.

Без углеводородов России мировой энергобаланс не сводится никак. Мир ожидал бы неизбежный кратный скачок цен на них, за которым потянулись бы цены на остальные сырьевые товары. Таким образом, конфликт послужил бы триггером инфляции издержек, транслируемой с коротким временным лагом на потребительский рынок. Включение эмиссионных машинок в качестве вынужденной меры социальной поддержки лишь подогрело бы инфляцию. Разогнав, регулятору несложно было бы поддерживать её дальше адресной живительной эмиссией, смягчающей шок потребителя от «последствий беспредельных действий России». Какая приятная роль доброго волшебника, попутно решившего все свои насущные проблемы.

«Хорошая» инфляция, в десятки процентов годовых, способна за несколько лет на порядок обесценить все накопленные долги, бумажные активы, свободные капиталы и прочие отходы работы «мясорубки», регенерирующей спрос, после чего обновлённые иллюзорные механизмы можно было бы перезапускать по новой. Таким образом, успех операции «Украина-2014» обеспечил бы капитализму следующие лет 15-20 «счастья».

Ключевой латентный тезис операции: причина инфляции – кровавый тиран и мрачный мордор, а не врождённый порок капитализма и мировой регулятор. Поэтому все претензии вассалов к сеньору относительно испарившегося богатства оказались бы беспочвенными. А для него оплата временного решения главной проблемы украинской тушкой, обедневшими и мёрзнущими вассалами – вполне приемлемый ущерб. Сеньору ничего не жаль для торжества демократии.

К сожалению, всё пошло не как планировалось. Сначала не хотела разгораться война на юго-востоке Украины. Пришлось приложить нешуточные усилия и прислать ярых нациков, дабы конфликт, наконец-то, запылал. Затем подвела Россия – она в очередной раз занялась политическим дзюдо и на войну не явилась. Никакие постановочные зверства и преступления, в том числе в Одессе, не заставили её сделать столь ожидаемый шаг.

Пришлось пойти на массовое публичное убийство под чужим флагом своей челяди, т.е. жертвовать уже не папуасами, а вассалами – сбить боинг МН-17. Однако оказалась, что у русских приличная разведка, в том числе спутниковая. Тихий скепсис привнесло и сокрытие информации с американских спутников. В итоге катастрофу так и не удалось сделать сильным поводом для радикальных санкций. Сильным настолько, чтобы вассалы согласились мёрзнуть.

Оставался вариант диверсии на Запорожской АЭС, тоже, естественно, под чужим флагом. Однако очень уж ответственное мероприятие для реализации с украинцами. Авария, даже тщательно дозированная, могла вызвать заражение в том числе в Западной Европе. Как следствие, внимание и отношение критически настроенной части «рыцарства» к качеству доказательной базы могло стать совсем иным. Тогда как у русских спутниковая группировка, разведка, много информаторов на Украине. Да и часть свидомых после такого издевательства над собой и близкими могла начать сдавать истинных организаторов.

Всё, что удалось выжать из дорогой и длинной операции – предлог для секторальных санкций, в т.ч. финансовых, и шельмования России. Но предлогов и без «Украины-2014» хватало. Санкции были введены в чувствительных областях, в максимально обидной форме в надежде, что в ответ на «мы отрезаем вас от этого и этого», последует жёсткое и прямое «а мы не поставляем вам вот это», мечталось, что газ в том числе. Но опять последовал ответ в мягком, но болезненном для оппонента стиле дзюдо: «а мы запрещаем вам поставлять себе это и вот это».

Поэтому после тушения донецкого пожара, провала миссии МН-17 и введения санкций Украина, как триггер управляемой мировой инфляции, себя исчерпала. Пришлось на время отступить.

Натурный макет гигантской «реальной» инвестиционной ниши

После неудачной попытки раздуть инфляцию была сделана ещё одна сильная ставка, способная на пару-тройку десятилетий реанимировать капитализм. Сеньор перешёл к системному навязыванию вассалам гигантской «реальной» инвестиционной ниши, масштаб которой сравним с легендарными прорывами: паровая тяга, железные дороги, стальной флот, электрификация, электротехника, автомобилизация, авиационное сообщение и пр. Для этого трудами «учёных» была «обоснована» климатическая повестка, вытекающий из неё зелёный курс и необходимость глобального энергоперехода.

Нет, саму по себе климатическую повестку ещё можно как-то принять, дабы не злить, но вот выводы – они явно нацелены не на решение проблемы, а на срочную переработку огромной массы свободных капиталов в «реальные» инвестиции и спрос. Именно для этого в выводах сходу была постулирована необходимость уничтожения традиционной энергетики и её замещения зелёной.

Навязанные зелёные решения впечатляют. Это ничего, что работа с потоками прерывистой энергии низкой плотности, требует накопителей энергии и собирающих её в единый поток распределённых сетей, поглощающих огромные объёмы дефицитных и невозобновляемых ресурсов – цветметов и редкозёмов. Игнорируется и устойчивость зелёной энергосистемы, и реальная степень её зелёности. Осталось за скобками и то, что присущий классическому капитализму самостоятельный выбор и проработка капиталом направлений инвестиций здесь замещены экономическим и административным принуждением. Все эти «мелочи» неважны. Главное, что капитализм получит хоть какой-то шанс задержаться в палате реанимации ещё на какое-то время.

На поверку оказалось, что инвесторы загоняются в зелёную нишу крайне неохотно, де-факто бойкотируя её. Обычный для нормальной инвестиционной ниши лом за прибылью выродился в ожидание инвесторами в засаде дотационных ставок со стороны административных и банковских структур за счёт эмиссии и убиваемой поборами традиционной энергетики. Поэтому вопрос об инфляции, как о самом надёжном инструменте реанимации, так и не был снят с повестки дня.

Спасительная эпидемия

Новым безотказным поводом для мировой инфляции стал ковид. Инфекция недостаточно сильная, чтобы выкосить четверть или половину человечества, однако достаточно коварная, чтобы как следует напугать обывателя и перегрузить систему здравоохранения, тем самым предоставить предлог для всеобщих карантинов, дестабилизирующих системные связи.

Нормальной реакцией здорового социального организма на сильные обстоятельства является затягивание поясов и адресная физическая помощь наиболее нуждающимся. Но нет, дети, не для того папа повесился, чтобы вы на нём качались, а чтобы в доме тихо было. Инфекцию использовали как железобетонный повод для торможения экономики посредством карантинов, для «естественной» дестабилизации логистических цепочек, вызывающей массу законных вопросов, в итоге как повод для массовой эмиссии мировых денег под благовидным предлогом эмпатии. В ту же копилку разрушение под зелёным флагом традиционной энергетики, сложившихся энергетических балансов, гигантские планы инвестиций в инфраструктуру США. На столь наваристом ковидном бульоне с зелёным оттенком инфляция не могла не возникнуть. Теперь остаётся лишь грамотно её настраивать и поддерживать.

Опять же, мировой регулятор, как то и требовалось, ни при чём: инфляция – не следствие неустранимого изъяна системы и не его вина, причины «объективные». Сеньор и здесь не отступил от своих традиций – создать повод, генерирующий необходимые ему решения. Вот только жаль, что Путин и Россия соскочили с острия «причины».

Инфляция не остановится

Не остановится, пока не достигнет поставленных мировым регулятором целей реанимации. Поэтому мантры начала этого года о том, что инфляция – это ненадолго, постепенно сходят на нет:

ФРС приходится помаленьку признавать неизбежное, для начала объявив об отказе от концепции "временной" инфляции: «Становится очевидным, что интенсивное и широкое разрушение цепей поставок, не будет кратким. Множество данных говорит, что это продлится дольше, чем ожидалось. Таким образом, силы, создающие инфляцию, не носят временный характер», из заметки на АШе концепция "временной" инфляции накрылась тазом.

Процесс разворота общественного мнения на этом не застыл, и вот уже Fox News резюмирует «СМИ пытаются убедить американцев, что инфляция – это хорошо»:

Ведущие американские СМИ доказывают недовольному населению, что резкий рост цен – признак экономического благополучия, передаёт Fox News.

Очевидно, что инфляция растёт. Это не нравится никому. Разве что людям с огромными долгами: внезапно эти долги стали обходиться им дешевле. Но в среднем люди страдают, и им это совсем не нравится. Возможно, именно поэтому те, кто осведомлён получше вас, начали вдруг рассказывать вам, что инфляция – это замечательно! Это же хорошо, что всё подорожало!

CBS: Вы высказали очень интересную мысль – о том, что у инфляции как у продукта спроса есть и положительная сторона. Это так?

САРА ХАУС, экономист Wells Fargo: Так. В случае если причина тому – сильная экономика и сильный потребитель. Это не что-то плохое.

КРИС ХЕЙЗ, ведущий MSNBC: Мы сейчас видим самое быстрое восстановление экономики на нашей памяти. Высокий спрос. Зарплаты наименее обеспеченных 40 % работающих людей быстро растут. Достаточно быстро, чтобы преодолеть большую, центральную проблему, которую все сейчас обсуждают. Я имею в виду инфляцию.

СТЕФАНИ РУЛ, ведущая NBC: Хотя никто не любит платить больше, в среднем у нас есть на это деньги! Сбережения семей бьют рекорды…

Забота о вассалах

Инфляция – процесс неприятный в любом случае. Поэтому дабы система не утратила устойчивость, мировой сеньор обязан сделать её последствия для вассалов и рабочего тела (США) более мягкими, чем у папуасов. Для этого и инсталлирована у них монетарная инфляция, у нас – инфляция издержек.

Здесь очень важно не дать папуасам использовать сверхприбыль от роста сырьевых цен как инвестиционный ресурс, поскольку инвестиции, перерабатывая капиталы в платёжеспособный спрос, поднимут помимо технологического уровня папуасий и тонус их экономик. К тому же потоки сверхприбыли способны укрепить мягкие валюты, что приведёт к дополнительному росту в папуасиях потенциала внутреннего спроса.

Недопустимо это, совсем недопустимо. Насколько технологично решается задача, мы наблюдаем на примере России:

Во-первых, инсталлированная инфляция издержек быстро съедает платёжеспособный спрос, слабость которого лишает свободные капиталы какой бы то ни было мотивации к внутренним инвестициям.

Во-вторых, в отсутствии спроса, а с ним и реальных инвестиционных ниш, свободный капитал ищет иллюзорные ниши, а также тихие гавани для парковки части прибыли в заначку – «тезаврация», однако. А все наиболее развитые и надёжные инструменты для этого по определению находятся в юрисдикции сеньора, как высшего управляющего сложившейся системой разделения труда, утилизации свободных капиталов и регенерации спроса. Поэтому в условиях инфляции издержек перенаправление потоков сверхприбыли от сырьевых доходов из папуасий в сеньорию неизбежно, что и демонстрирует текущая действительность:

Река валютных доходов, хлынувшая в Россию на фоне роста цен на нефть, газ, уголь и металлы, не задержалась в российской экономике.

За январь-август из страны было выведено 54,2 млрд.$ в виде прямых инвестиций в зарубежные компании, под которые, как правило, маскируется парковка прибыли в офшорных структурах. Отток капитала «почти полностью» стал результатом операций «по приобретению иностранных активов», отмечает ЦБ в комментарии.

Чистый вывоз капитала из страны частным сектором в третьем квартале стал рекордным за последние семь лет – 33,9 млрд. $, следует из статистики ЦБ РФ. По сравнению с 2020 годом отток увеличился втрое, из размещённой на АШе заметки с finanz.ru.

В-третьих, вывод капитала не даёт укрепиться местной валюте, тем самым поднять её покупательную способность, а с ней и платёжеспособный спрос. Ну никак нам не дают хотя бы капельку насладиться плодами статуса сырьевых лендлордов, продолжая жёстко держать в чёрном теле.

Нам остаётся лишь ждать ещё более рекордных показателей грабежа России в четвёртом квартале и далее. Пока отток капитала, следует признать, съедает не весь прирост валютной выручки России, но это только пока. А вот рост конкретно нефтегазовых доходов им съедается уже уверенно.

Вассалам сеньора рекордный приток капиталов позволяет существенно смягчать последствия сырьевой инфляции через те же механизмы кредитной эмиссии, финансируемой дармовыми деньгами из папуасий. Приятно, что в критической ситуации все доходы папуасов, выведенные в сеньорию и распылённые в виде долгов, легко реквизируются как преступные, т.е. сам себе свои долги прощаю.

Что делать?

Рецепты настолько банальны и избиты, что лень останавливаться подробно: повсеместная мгновенная и жёсткая реакция ФАС, ограничение критичного экспорта сырья и товаров нижнего передела через квотирование и экспортные пошлины, эффективный валютный контроль. Наконец, снижение учётной ставки ЦБ до нормального инвестиционного уровня 2-3%: ну немонетарная пока у нас инфляция, совсем немонетарная.

Власть, следует признать, делает разумные шаги: разнообразные прямые выплаты населению, программы государственных инвестиций, секторальное стимулирование внутренних инвестиций, сдерживание роста цен на базовые потребительские товары. Однако без озвученных выше мер разгорающийся мировой пожар испарит их.

И ещё: власти полезно помнить, что для неё убийственно выглядеть не жёсткой, а смешной, как и помнить, что «озверевших в атаке» способны остановить только «пулемёты».

И ещё: бессмысленно играть с джентльменами по их правилам, особенно в момент, когда сотрясается на грани краха любовно выстроенная ими в своих интересах система. Спасая её и себя, они пойдут на любое преступление написанных ими же гласных правил, тогда как негласные правила, одно из которых – «умри ты сегодня, я завтра», свято соблюдаются.

Украина – не всё

Хотя факторы мировой инфляции «объективные», накапливаемые от неё огромные социальные издержки заставляют умников более глубоко вникать в истинные причины, что несёт опасность устойчивости системы. Лучший способ разрядить социальную мину – предъявить в качестве главной причины дальнейшей инфляции экзистенциальный фактор – Абсолютное Зло, что позволит обнулить любой рациональный взгляд на ситуацию.

И вот здесь опять выходит на арену «Украина-2022». Если в разгар зимы 2022 устроить ей небольшую войнушку с Россией, то под её соусом можно будет остановить транзит по украинскому маршруту, ещё лучше – и по польскому. Без каких-либо юридических оснований и согласия вассалов – диверсия агрессора, «а мы вас предупреждали», или демарш «пострадавшего» и его близкого «родственника». Сама Украина и накал ситуации вполне созрели для экстремальных действий в отношении России: «Не хотите? Мы всё равно заставим вам повоевать». Дабы не вышел очередной пшик, желательно предварительно накачать «потерпевшего» хоть сколь-либо ощутимым объёмом современного оружия.

Эффект для Европы и цен на рынке углеводородов будет оглушительный. Но достигнуть его можно только в том случае, если не будет введён в строй Северный поток – 2. Поэтому как минимум до лета его ввод заблокирован, а нас, по-видимому, ожидает зима отъявленных провокаций.

Из последних новостей

Поставщики анонсировали очередное повышение цен до Нового года: металлисты – на 15%, поставщики ПВХ-профиля – «всего-то» на 8%. Деды морозы, б… Не исключено, что это ещё не все подарки.

Комментарии

Недавно один товарищ на АШ точно описал текущую ситуацию :

" Объективно безработных при капитализме нет практически никогда. Есть армия тех, кто хочет получать больше , а работать... и не идёт на менее оплачиваемую или тяжёлую работу.

Тут для сторонников такого вИ(е)дения бизнеса, хорошо бы подошёл Парето оптимум.

То есть цена, при которой самые неэффективные производители вынуждены покинуть рынок и наступит Парето оптимальное состояние (это не строгое определение, но оно показывает путь для аутсайдеров).

Пусть эти производители ( и рабочие, которые у них работали), займутся чем-то другим, раз они не вписались в рынок."

Это же справедливо, или нет ?

*

Читал как-то раз замечательный спор:

Я сантехник и сейчас сижу без работы. Кризис.

Да ладно, услуги - самая ликвидная форма труда. Ставь меньше цену и клиенты найдутся.

Да мы и так понизили, но курс. Посчитали и поставить унитаз стало 10 000 рублей (материалы импортные и сильно подорожали). Покупателям дорого.

ЧТООО??? Я купил унитаз за 800 и за 600 мне его установил тот же менеджер, что днём его продал!

ЧТООО??? Так он под старым раствор не скалывал, плитку не клал (дальше ещё куча подробностей). Мы так не работаем. А бесплатно работать, так лучше я дома посижу.

Тут в разговор входит третий:

ВОТ! Вот это и есть мелкобуржуазная психология.

Труд всех делится на всех. Если все работают, то общий пирог к разделу растёт, хотя бы он и падал кратковременно у кого-то из сообщества. А если кто-то не желает работать за слишком малую, по его мнению, оплату, и живёт на жирный прошлый заработок, то, в конечном счёте, он уменьшает общий продукт. И делает хуже и себе тоже, но это уже не столь очевидно.

Поэтому и капитализм, и социализм борется (должен бороться) с проявлением этого желания побольше урвать от общественного пирога и поменьше в него положить.

Это хрень полная - субъективное мнение подпевалы, а не объективное описание хоть текущей, хоть общей ситуации в капитализме. Объективно капитализм нуждается вовсе не в работниках для своих производств, а именно в безработице, как факторе давления на цену рабочей силы. Это объективно по той причине, что капиталист всегда стремится снизить затраты на рабсилу, поскольку в массиве купли-продажи это самое доступное его усилиям слагаемое себестоимости продаваемого им продукта, положительно влияющее на прибыль.

Но цену на рабсилу даже объективно (в переделе функции) можно снижать лишь до достижения порога выживаемости. Поэтому капиталист во-первых стремится заменить контингент имеющейся рабсилы на рабсилу с более низким порогом через завоз иностранной рабсилы или вывод производств в места ее скопления, а во вторых стремится перенести капиталы в отрасли их непосредственной купли-продажи - торговлю, спекуляции, финансы, чтобы не иметь дело с рабсилой вообще.

Согласен на 100. Действительно хорошее начало, попытка анализа....

А, потом... "поплыл Петров"...)))))

Думаю, эмоциии

Человек искренно пытался .... а потом, эмоции накопившиеся

Согласен с началом статьи. Причём, слишком длинно))) (ноя бы по своему

таалантуто же самое описывал дольшеNB: автору- пишите! Но .... перечитывайте. возможно необходимо что-то сократить

И...! эмоции отдельно! но и они необходимы тоже

вобщем- респект и правильные ВОПРОСЫ

Спасибо, постараюсь учесть

снимаю шляпу.

Генеральный директор

Оноприенко Александр Владимирович

Обязательно было?

вы человек реального дела.

еще и в анализ можете.

если неудобно - можете удалить.

по мне так - тут скорее есть чем гордится.

Не люблю удалять - признак негативного отношения к человеку.

вопрос как к спецу. нужны окна.

можно в личку?

Конечно

написал

А я Вам не совсем доверял. Как может экономист предприятия написать такой текст? Даже думал, что враги раскачивают ситуацию в России. Теперь Вам верю. Власть России не делает Вам хорошо. И это плохо.

У меня претензий к власти никаких, совсем, кроме некоторой медлительности и недостаточности реакций. У меня претензии к регулятору, убивающему ради своей власти настоящее и готового убить будущее Человека

Александр, я с Вам не согласен в причинах инфляции. Монетарная тоже есть. М2 планомерно растет (https://www.cbr.ru/statistics/ms/). К тому же сейчас надавали много денег по всяким выплатам (к школе, пенсионерам). Думаю к НГ еще 0.5-1 трлн распределят.

Не хотел бы я быть на месте лиц, принимающих решения в России. Тяжко то и дело было бы слышать

Путин введи войскаПутин сделай кредиты по 2% и заживем! Да я бы сам набрал таких кредитов, чтобы на рынке валюты поиграть. 10 ноября 2021 купил $500 за 71 (кстати я, согласно методике расчетов ЦБ, принял участие в выводе капитала), теперь это 74 (100% годовых). Да за такой процент при стоимости заемных средств в 2% можно и рискнуть!? А вот стоимость заемных средств в 10% и более охлаждает чуток.Мантры про А) монополизм (плохой ФАС), Б) высокие ставки (плохой ЦБ) и В) вассалов (вообще все плохие и служат сеньорам) то и дело слышу от людей с явной деструктивной позицией. Причем, собеседники откровенно лажают в экономике вообще. Вы же, будучи гендиром и участником нескольких производственных предприятий, безусловно в экономике разбираетесь. Тем удивительнее Ваше предложение по поводу ставок по кредитам в 2-3%. Неужели непонятно, к какому расколбасу это приведет? Стратегическим предприятиям (тот же АПК) наш Генплан и так дает субсидированные кредиты.

Понимаю, что ПВХ - крайне конкурентная среда. До недавнего времени первые, кого было желание поставить к стенке, были спамеры с письмами "Окна ПВХ дешево!". Понимаю, что жизнь становится у производителей окон труднее. Частично о причинах Вы сами сказали - волна массовых замен окон на вторичке прошла. Являются ли производители окон стратегической отраслью - нет. Тут "рыночек порешает".

Текущая инфляция, мировая и российская, является следствием безответственной политики государств-эмитентов "твердой" валюты. Её (валюты) столько напечатано, что неизбежно это прорывается на товарные рынки. Вот в апреле 2019 золото стоило 1200, а сейчас 1900 (в пике > 2000 в августе 2020, т.е. всего за 17 месяцев!!!) - это не инфляция? Конечно инфляция, скажете Вы, но монетарная! От этого не легче. Объективно, товары в мире дорожают (тот же газ в Европе). И название инфляции тут не важно. Конечно, это мировая инфляция есть проблема для России с учетом того, что у нас выстраивается политика со свободным движением капитала. Конечно отечественные и локализованные иностранные капиталисты хотят больше заработать.

А вообще, во всём "виноват" Путин. Уперся как Гендальф на мосту в Мории - "Ты не пройдешь!!!". Остановил бесконечную экспансию рынков сбыта товаров Запада (мог себе позволить с учетом ЯО). После поедания зон бывшего влияния СССР, страны Запада вынуждены поддерживать уровень жизни через печатный станок. Пока получается. Но это не может быть бесконечно. Конечно, РФ не заинтересована в обвале. Но и свои интересы надо блюсти. Если жахнет серьезный мировой кризис, то жахнет по всем (если, конечно, обнуляющую войнушку не придумают "партнеры", а её не придумают, ибо ЯО). Вопрос, кто кризис пройдет с меньшими потерями. Поживем-увидим, но я думаю, что процентное падение в РФ будет меньше.

В общем, с Вашими пессимистическими прогнозами тоже не согласен.

Мой прогноз - вовсе не пессимистический. В чём пессимизм, если у мирового регулятора подгорает его система, провоцирующая оголтелое потребление любой ценой и доминирование Инстинктов над Разумом? Речь о том, чтобы уменьшить проецирование им проблем системы на нас в точке её бифуркации.

У ЦБ достаточно ресурсов, чтобы отучить покупать на кредитные доллар по 71, чтобы продать по 74. К слову, он за последнее время уже не единожды учил. Вам тогда уж лучше во фьючерсы играться - плечо круче, быстрее и надёжнее вылетают в трубу.

Монополизм действительно высокий, а ФАС - беззубая, считай - её нет. Но у вас есть полное право на иное мнение.

Играть не собираюсь, т.к. можно вылететь в трубу. Просто купил, ибо упал до 69.55 (27.10.2021) в моменте, сейчас обратил внимание, что подорожал.

ЦБ виднее, какие методы использовать. Я лично не берусь его критиковать.

Собственно критикую не сам ЦБ, а его трактовку инфляции и вытекающие отсюда меры охлаждения спроса - ересь из ересей. В остальных ипостасях он мне фиолетов.

Это игра слов - ЦБ не критикую, но критикую его действия. Вы же сами предлагали сделать ставку ЦБ 2-3%.

Критикую - за попытку сместить своими действиями акценты в оценке характера инфляции, отвлекающей от реальных причин, следовательно, действий, а также за эффективную утилизацию будущего спроса. В общем, про перхоть с другой стороны.

Как-то просто получается - сидит такой ЦБ и только и думает, как замаскировать реальные проблемы. Делать ему нечего, кроме как этим заниматься.

Развитие спроса - увеличение производства и совокупного ФОТ, а не 2-3% ставки ЦБ.

> Делать ему нечего, кроме как этим заниматься.

Вы в этом так уверены? Нюанс - маскирует не проблемы, а содержание инфляции.

Высокая базовая ставка способствует развитию спроса - увеличению производства и совокупного ФОТ? Не уменьшает?

Я уверен в том, что аналитики с ЦБ и других структурах сидят неглупые. Выбрать путь, согласно максимальной эффективности по Парето, они способны.

Уверен, что любому руководителю должно быть очевидно, что *любые* действия имеют положительные и отрицательные эффекты. Задача состоит в том, чтобы добиться превышения положительных эффектов над отрицательными.

Мы как-то переливаем из пустого в порожнее, т.к. не обладаем всей информацией.

Возможно, Набиулина и могла бы последовать совету сделать ставку ЦБ, равной 3%. Но в случае инфляции в 25% (а я уверен, что она именно такой и будет в случае кардинального снижения ставки ЦБ) виновата будет она, а не советчики с АШ. Власть всегда виновата, это закон.

Тоже уверен в наличии неглупых аналитиков в ЦБ, но не уверен в его целях, уже давно. А в том, что накопленная с начала года инфляция уже не ниже 20%, можете не сомневаться. И ЦБ ни в чём не виноват, и ни за что не намерен отвечать. Его аналитики тоже. Хотя бы неповышение ставки на инфляцию не повлияло бы, поскольку причины немонетарные, а экономике было бы легче. А как приструнить финансовых спекулей - забота ЦБ, но ставку повышать проще (опять возвращаемся к перхоть).

Откуда такая уверенность? В ЦБ сидите?

Отвечу на вопрос.

Если кратко, то я - сторонник ВВП.

Если развернуто, то:

Про 20% с начала года - ерунда. Этого нет ни в продуктах, ни в бензине, ни в ЖКХ.

И хватит, пожалуйста, уже про перхоть - это неприглядное физиологическое явление, ассоциировать с которым не хочется ничего из того, что тут обсуждается.

Тоже сторонник ВВП и с каждым пунктом согласен, более того, благодарен, что вытащил страну из пропасти. Понимаю, что управление сверхбольшой административной системой - борьба и баланс многих властных группировок, поиск которого не протекает без издержек. Излагать своё мнение об одной из них оставляю за собой. А про инфляцию менее 20% - не горячитесь. Коммуналка и ГСМ - далеко не все расходы. Хорошо, хоть они в норме - базовый пакет жизни.

МОСКВА, 26 ноя - РИА Новости. Ситуация на мировых рынках волатильна, на российском тоже, но нет причин для какой-то обеспокоенности, заявил пресс-секретарь президента России Дмитрий Песков, отвечая на вопрос о том, вызывает ли в Кремле обеспокоенность ситуация с оттоком капитала из РФ.

"Ситуация волатильная достаточно на мировых рынках, мы видим, что волатильность достаточно большая. И на наших рынках тоже немалая сейчас волатильность. Рынки все развиваются по синусоиде и - деньги и приходят, и уходят - здесь, в данном случае, нет никаких причин для какой-то обеспокоенности, потому что все основы, фундаментальные основы, макроэкономического стабильности соблюдаются", - сказал Песков.

По данным ЦБ, чистый отток капитала из России в январе-октябре составил 65,7 миллиарда долларов, увеличившись в 1,5 раза по сравнению с аналогичным периодом прошлого года.

За октябрь не меньше 11, значит в четвёртом квартале будет не меньше, чем в третьем.

Повторюсь, мы мало знаем. Тут наш ум и интеллект не важен. Можно быть очень умным, но делать неправильные выводы, ибо не знаешь всего контекста. Я лично не комплексую, от того, что ВВП мне лично не докладывает каждое утро всех обстоятельств дела. Я ВВП верю. Считайте это культом личности Путина.

Как итог - ЦБ работает в точном соответствии с генеральным планом. Думаю, что автор плана А. Р. Белоусов (которому доверяет ВВП). Допускаю, что считают, анализируют и моделируют эксперты из ЦБ (им тоже доверяет ВВП). Но решение принимается в четком соответствии с Генпланом. Имею право на своё мнение)))

Имеете, никто его у вас не забирает. Меня ставка ЦБ мало заботила бы, если бы нормально работала ФАС - здесь вообще никаких тонких планов: да-да, нет-нет, а наблюдаем паралич. Но в комплексе напрягает и ЦБ, подсвечивающий совсем не туда.

Уже писал где-то выше: возможно, сейчас принято решение о новой реальности, новой ценовой ступеньке. Нельзя вечно противостоять импорту инфляции из стран-эмитентов "твердой" валюты. Мне самому, конечно, всё это не нравится, ибо инфляция должна быть умеренной. Но, что прикажете делать лицам, принимающим решения, когда экспорт в разы выгоднее внутреннего рынка? Что приказывать ФАС и лично Артемьеву (или кто там сейчас)? Квотировать? Увеличить вывозные пошлины в разы?

Тогда кляты капиталисты начнут ужимать ФОТ, чтобы получить желанную норму прибыли. ВПР РФ вынуждено проходить между Сциллой и Харибдой - всем акторам сделать плохо, но одинаково плохо.

У вас информация? Если это и запланированный переход, то переход делается самым безграмотным и болезненным образом - ФОТ сам собой ужался относительно цен сразу в разы, у тех же металлургов и стекольщиков. Надо было вводить серьёзные экспортные пошлины и постепенно их отпускать, по мере плавного повышения ФОТ вслед за ценами. Или собирать этих микроолигархов и согласовывать (диктовать им) условия перехода на мировые цены с плановым ростом ФОТ. А конкретно сейчас по стране гуляет стихия.

Нет у меня никакой информации. Те, кто владеет потаённым знанием, не сидят на АШ)))

Я рассуждаю. Вижу рост цен. Похоже, что демпфер на бензин не справляется. Ибо наблюдаю изрядный рост цен. Слежу по 95экто на Лукойле в Москве. В августе был 52.45, потом к выборам опустили до 52.12. Держался месяц. Сейчас растет каждую неделю, вчерашнее увеличение сразу с 53.14 до 53.51.

Вам виднее, конечно, но разве сейчас нет экспортных пошлин на метал? Вроде, есть https://www.pnp.ru/politics/v-rossii-utverdili-vremennye-poshliny-na-eks...

Почему не справляется? Ещё как справляется - на бензин пока стандартные 5% в год. А там, где никакими демпферами не озаботились 100-200%.

Насчет 5% на бензин соглашусь, у меня получается 5,78%.

(53.51-50.85)/50.85/330*365*100=5.78

Поспорил год назад (из своих записок):

Т.е. почти 5%. Пока...

Тенденция последних месяцев нехорошая, ибо с конца августа (53.51-52.45)/52.45/90*365*100=8.19%.

--

Вы на мою ссылку не ответили. Пошлина же есть. Как я понял из Ваших слов ранее, Вы считали, что пошлины как бэ нет вовсе. А она есть. Повторюсь, возможно принято решение о новой ценовой реальности, которая установится даже с учетом пошлины.

Вы, возможно, не заметили про пошлины в основном тексте: "металлисты выгнали свои цены на уровень почти в три раза выше исходного, пока, наконец, не очнулась ФАС. Её вмешательством к октябрю цены «опустились» на уровень +104% относительно января 2020. Сейчас тенденция вновь разворачивается в обратную сторону в предвкушении отмены с Нового года экспортных пошлин на металл...Из последних новостей: Поставщики анонсировали очередное повышение цен до Нового года: металлисты – на 15%..."

ГСМ - возможно усиленно добирают до конца года годовую "норму".

Александр, благодарю за интересную беседу.

Последний вопрос - хочу тоже следить за ценами на материалы. За чем посоветуете следить? За прайсом какого поставщика? Или это непубличная информация?

Если товар не из потребительского контура, то информация о цене абсолютно непубличная. Узнать можно только у реальных контрагентов.

Спасибо за диалог.

вот за что и люблю АШ: в куче навоза, в которое он превращается постепенно (впрочем, это судьба всех ресурсов, достигших определенной популярности), до сих пор можно найти бриллианты.

Благодарю за статью, особенно за внутренние нюансы оконного бизнеса..

И вам спасибо, мотивируете.

Елки, я еще на тему роста цены на металл подсел. Никогда не интересовался, ибо выбрал себе объекты наблюдения: бензин, золото, свинина и ... кефир. Еще металл теперь.

Поиском "минпромторг пошлины металл" в news.yandex.ru. Вот оттуда "Минпромторг не обсуждает продление экспортных пошлин на металлы" (https://ria.ru/20211128/poshliny-1761188924.html?utm_source=yxnews&utm_m...).

Походу пошлины будут сняты с НГ.

Решили, что рыночек порешает: "Но решающим среди всех факторов в условиях товарного дефицита является баланс платежеспособного спроса и предложения". Профильная труба для забора по цене золота! Поглядим, что будет.

В детстве ложки умел резать из дерева. Возможно, пригодится навык.

В том-то и дело, что чередой идут странные решения и действия. Не исключён вариант, что инфляция - договорной мировой сценарий, дабы пройти критичную точку без коллапса финсистемы, и мы в подыгрывающих. А вот тогда условия договорняка - это главный вопрос.

Неизвестно, какие навыки могут понадобиться нам в ближайшее время, но всё, что умеешь делать руками - однозначно в плюс.

Ровно сейчас проходит форму "Россия зовет". Набиулина, Силуанов, Решетников, Орешкин, Дерипаска.

Как раз про инфляцию говорят. Интересно, на мой взгляд.

Во власти тоже единства нет.

Спасибо, посмотрю дайджест.

180 млн выручки по двум юрлицам за 2020 год.

Да, не ларек с шаурмой.

На мой взгляд, зря. Всё же персональная информация. Кто умеет, тот и так найдет и вникнет в детали.

Сколько там трюлей на депозитах населения? Инфляции - быть!

А какой процент населения имеет эти самые депозиты?

Если у кого-то потребление уменьшается, то оно у кого-то увеличивается.....

По-другому - в стране сказок....

Это не так. В самом ближайшем будущем потребление снизится у всех сообществ. Но в разной мере.

Это при остающемся на одном уровне производстве. В 20 веке производство расло, и за счёт этого сейчас все потребляют больше, чем век назад.

Страницы