Возможно, сейчас мы наблюдаем самый искаженный и перевёрнутый рынок жилья за всю историю.

Это мир беспрецедентного вмешательства ФРС, государственного стимулирования, инфляции , которая раскалилась докрасна в этом году на фоне странного явления компаний, жалующихся на нехватку рабочей силы, в то время как почти 10 миллионов человек считаются “безработными”, а 16 миллионов человек требуют своего рода страхования от безработицы. Поскольку 2,1 миллиона ипотечных кредитов всё ещё находятся в программах приостановки платежей, инвесторы наводнили рынок жилья, включая рядовых частных покупателей, хватающих второй дом в сумасшедших торгах.

Но продажи падают уже третий месяц подряд, в то время как новые размещения и предложения начали расти с очень низкой базы, и в этом году на рынок выставлено гораздо больше объектов.

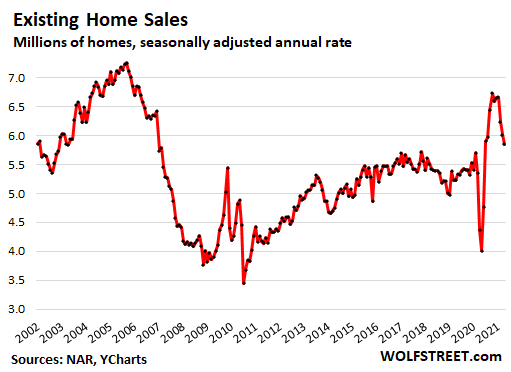

Продажи сейчас – в основном одноквартирные жилые дома, кондоминиумы и кооперативы, снизились на 2,7% в апреле с марта, после падения на 3,7% в марте и на 6,3% в феврале с учетом сезонных колебаний годового уровня в 5,85 млн. домов, это самый низкий показатель с июля 2020 года, по данным Национальной ассоциации риэлторов сегодня. По сравнению с апрелем 2019 года продажи выросли на 11,8%, в значительной степени преодолев огромный всплеск, начавшийся прошлым летом (исторические данные через YCharts):

Инвесторы покупают.

Продажи за наличные, как правило, признак активности инвесторов, составили 25% всех сделок в апреле, по сравнению с 15% в апреле 2020 года. На долю индивидуальных инвесторов и покупателей вторичного жилья пришлось 17% от общего объема продаж жилья, по сравнению с 10% в апреле 2020 года.

Президент ФРС Далласа Роберт Каплан указал на роль этих инвесторов в искажении рынка жилья и назвал это одной из причин “говорить скорее раньше, чем позже” о необходимости сокращения QE".

“За последние 6-8 недель я все чаще слышу сообщения о том, что частные инвесторы выходят на рынок односемейного жилья, конкурируют с семьями, часто делают ставки выше запрашиваемой цены и просят, чтобы дом оставался меблированным”, - сказал Каплан.

“Таким образом, мы находимся в положении, когда нуждающиеся семьи лишаются возможности купить первый дом”, - сказал он. “Это пример избытка, может быть, непреднамеренного следствия, побочного эффекта этих экстраординарных [монетарных] действий.”

Забастовка покупателей против инвестиций ?

Хотя отдельные покупатели недвижимости до сих пор сражаются с инвесторами в глупых и дорогостоящих торговых войнах, предлагая сумасшедшие суммы, есть отдельные указания на то, что всё больше и больше покупателей теперь держаться подальше от этого зоопарка, потому что они устали или исчерпали свои финансовые возможности или вы просто не хотят в конечном итоге покупать на самом безумном пике рынка. Для покупателей это ужасное время для покупки дома. И это становится всё более очевидным.

Однако для продавцов это абсолютно лучшее время для продажи дома.

И продавцы готовятся, запасы растут.

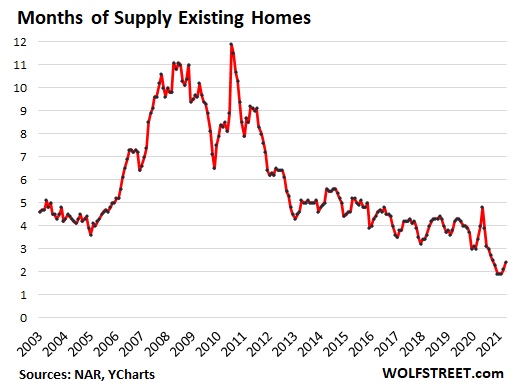

Резерв домов, выставленных на продажу, вырос третий месяц подряд, до 1,16 миллиона домов, всё ещё исторически низких, но самых высоких с ноября. А предложение выросло до 2,4 месяца при текущем темпе продаж, самом высоком с октября (данные через YCharts):

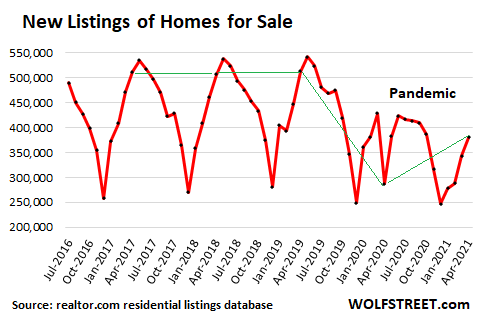

Новые списки домов на продажу растут после падения, связанного с пандемией. В соответствии с realtor.com база данных жилья, реестры в апреле выросли на 10,9% по сравнению с мартом, после скачка на 19% в марте по сравнению с февралем, и выросли на 33% по сравнению с пандемическим минимумом в апреле 2020 года. Несмотря на рост, новые размещения остаются намного ниже сезонных нормалей (Aprils, соединенных зеленой линией):

Сдерживаемые продавцы.

Намного больше предполагается домов к продаже в этом году: 10% домовладельцев планируют продать свои дома в течение следующих 12 месяцев, что на 25% выше чем типичная доля домов, которые выставляются на продажу в течение года, по данным опроса агентств НАР и Harris в предыдущем докладе.

Из этих потенциальных продавцов жилья 56% планируют выставить свой дом в течение следующих 6 месяцев. И 76% уже начали готовить к продаже свой дом.

Когда на рынке появляются свободные дома, не проданные в прошлом году, когда уже куплен новый дом (печально известный “второй дом”), это добавляет предложение на рынке, не увеличивая спрос, потому что эти домовладельцы уже живут в своем новом доме и не нуждаются в покупке другого.

Сумасшедшие цены.

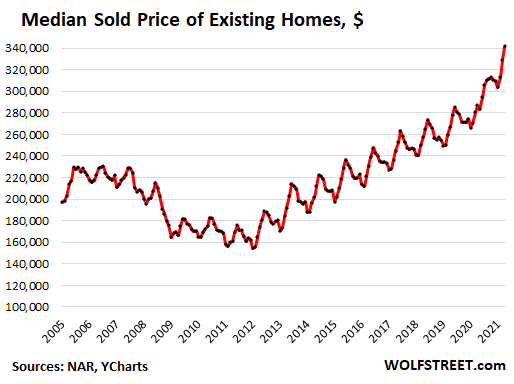

Средняя цена на существующие дома выросла на 19,1% в годовом исчислении до 341 600 долларов, что на 48% больше, чем пять лет назад в апреле 2016 года.

Для домов на одну семью средняя цена выросла на 20,3% в годовом исчислении до 347 400 долларов. Для кондоминиумов средняя цена подскочила на 12,6% в годовом исчислении до $300 000 (данные через YCharts):

Победитель в этих безумных торгах - не покупатель. Это продавец...

Вольф Рихтер

Комментарии

Давайте конкретно по цифрам.

Когда ипотека была 12%, квартира в СПб от стоила ~5млн руб, сейчас когда 6%, та же квартира стоит уже ~8млн руб.

Первый взнос условно считаем = 0

5млн под 12% кроется ежемесячным платежом в 48тр за 25 лет

8млн под 6% кроется ежемесячным платежом в 51тр за те же 25 лет

Где вы видите улучшение условий?

Какая разница сколько она 5 или 10 лет назад стоила?

Вы ещё про 90-е вспомните.

Вы живёте сейчас и купить квартиру тоже можете только сейчас.

Ну или не можете.

А вы не манипулируйте цифрами.

Вы пропустили период, когда квартира стоила 5 млн и ипотека была 6%.

И люди увидели, что им выгодно.

Т.е. кто успел взять по старым ценам и со сниженными процентами - молодцы, а на остальных насрать.

Правильно я понял логику? Только доступность это никак не повысило.

Под 15% было недоступно, под 6% стало доступно.

Поэтому больше людей купило квартиры.

Логика простая.

"Логика" извращённая. Нигде и никогда стимуляция спроса не приводит к увеличению предложения. Сколько построено - столько и будет продано. С дешёвой ипотекой или дорогой - без разницы.

Дгступность увеличивается стимуляцией строительства.

Так это ваша собственная логика.

А в реальности есть факт: ставки по ипотеке снизились, количество людей, взявших ипотеку и купивших квартиры - повысилось.

Какая не доступность?

Отнюдь!

До момента икс ,всё чики пуки!

Так а смысл? Цены на жилье вырастут пропорционально падению ставки. Нужно строить больше, а не перекачивать бюджетные бабки в карманы банков.

Вы не захотите строить бесплатно, если у людей не будет денег на покупку вашего свежепостроенного дома.

А цену при этом 3800 евро за квадрат не хочешь?

Что б как у нас было? Сильно при этом доступность повысится?

(Здесь был Лавров)

Ну если люди покупают по 3800, то и тебе тоже придется заплатить по 3800.

Или продолжать платить дяде и дальше и продолжать обижаться на слова Лаврова.

... и доступность жилья упадет, потому-что удвоить количество вводимых метров гораздо сложнее, чем удвоить количество выдаваемых кредитов. Баланс спроса и предложения перекосит в спрос, в результате под 2% денег придется брать на 50% больше. Проходили же уже такое и не только в России.

Один из примитивных разборов (аренда или ипотека)

Даже без упования на рост цены на недвигу

Очевиден выбор ипотеки!

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Это не "искаженный рынок", это обычная "петля кредитования" Недвижимость строится на (в той или иной форме) кредитные деньги. И снижать цены нельзя - возмутится кредитор. Одновременно падают продажи - естественно, ибо денеХ нет. А кредиторам фсё одно - не проданная недвижимость в любом случае - актив баланса...

Ндс государства запада получили :))

И пожизненный кадастр ,вкупе с налогом на наследство они вторую цену дома нахаляву от людей получают ! :))

Кибернетика.

R

Смотрим на график "Month of supply existing homes" - в 2007-2011 годах, чтобы продать дом требовалось порядка 10-ти месяцев. Сейчас два с половиной месяца. Это какбы намекает, что продать дом стало быстрее, а значит и со спросом всё в порядке.

Так точно--со спросом всё в порядке, более того, он "горяч". А вот что изменилось, так это структура спроса, потому что он сейчас движим теми, кто реально может себе позволить купить, наличием жилья для продажи и отток очень многих из городов в "деревни", особенно из больших. Плюс, недвига остаётся последним (одним из) убежищ, которое что-то всё равно будет стоить с размахом инфляции, а она уже бушует. Цены растут, с этим ростом огромная масса людей получается выкинута с рынка жилья (покупки), ака priced out, потому что сегодня даже финансирование (ипотеку) получить отнюдь не просто.

Сестра говорила, что в НЙ много домов покупают китайцы, ну или азиаты. Это конечно не срез всего рынка недвижимости, но говорит, 20 лет назад их не так много было, а сейчас, последние лет 10, что ни новые соседи в округе и у знакомых её из других районов, то сплошные азиаты. Речь только про дома-коттеджи, а не квартиры в "муравейниках" 20 этажных.

Алекс Брежнев говорит, в Канаде то же самое. В некоторых городках целые пустующие улицы - дома скуплены китайцами, но почти никто не живёт.

тенденция ? русло? совпадение ? - не уверен ))

Страницы