16 ноября 2020 года на заседании Совета директоров ПАО «НК «Роснефть» была одобрена сделка по продаже компании Trafigura PTE LTD 10-процентной доли уставного капитала ООО «Восток Ойл». Подтвержденная ресурсная база Проекта по жидким углеводородам составляет 6 млрд тонн (44 млрд баррелей).

Trafigura - международная компания - нефтетрейдер из Сингапура, сотрудничала с Роснефтью ранее в Индии при покупке 49% Essar Oil Limited (далее "EOL"). Реализация сделки обеспечила Роснефти выход на индийский рынок – один из самых быстрорастущих азиатских рынков. В состав бизнеса EOL входит НПЗ Вадинар – второй в Индии по объемам переработки, а по уровню технологической сложности входящий в десятку лучших заводов мира, а также крупная сеть АЗС в Индии с 2,7 тыс. станций, работающих под брендом Essar.

Проект «Восток Ойл»

Включает в себя Ванкорский кластер (15 месторождений, крупнейшие из которых - Сузунское, Тагульское, Лодочное и Ванкорское месторождения), Западно-Иркинский участок («Роснефть»), Пайяхскую группу месторождений («Нефтегазхолдинг») и месторождения Восточно-Таймырского кластера. Стоимость 10% проекта может составлять 7-10 млрд долл. США.

Всего в рамках реализации сложнейшего проекта будет создано 15 промысловых городков, два аэродрома, порт, магистральные трубы – примерно 800 километров, внутрипромысловые – порядка 7 тыс. километров, электросетевое хозяйство – 3,5 тыс. километров, 2 тыс. мегаватт электрогенерации и около 100 тысяч новых рабочих мест. В рамках проекта «Восток Ойл» предстоит пробурить более 20 тыс. добывающих и нагнетательных скважин.

Заключено соглашение с ПАО «Интер РАО» на комплекс работ по проектированию и строительству энергетической инфраструктуры, включающей в себя энергоцентры общей мощностью 2,5 ГВт, а также более 3,5 тыс км линий электропередач.

Достигнута договоренность с ПАО «КАМАЗ» на поставку транспорта и спецтехники, а также по созданию сервисных центров на промыслах. Потребность на начальном этапе - до 2,5 тыс. единиц техники. В дальнейшем она может вырасти до 6 тыс. единиц.

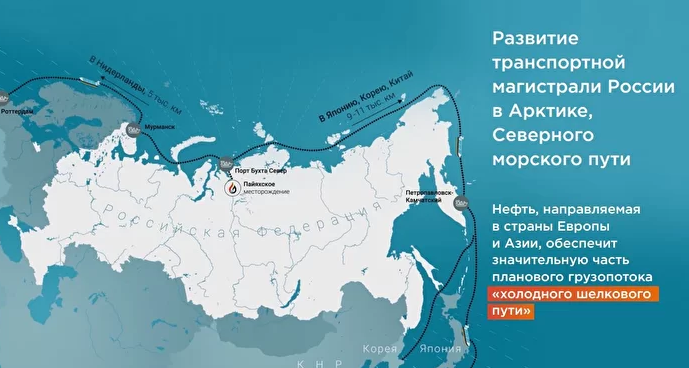

Загрузка такого мощного проекта как «Восток Ойл» потребует строительства самых современных судов. Для организации вывоза продукции с проекта «Восток Ойл» на судостроительной верфи «Звезда» размещен заказ на серию из 10 танкеров высокого ледового класса дедвейтом 120 тыс. т, адаптированных для работы на Северном морском пути. В целом в интересах Проекта планируется построить 50 судов различных классов. Ранее Новатэк", "Газпром нефть", "Роснефть" и "Норникель" взяли обязательство перевозить по Севморпути к 2024 году 73,9 млн тонн грузов. Напомню, что за 9 мес. 2020 по СМП было перевезено 24 млн тонн.

Кроме месторождений Роснефти в состав проекта Восток Ойл включена Пайяхская группа месторождений, принадлежащая компании «Нефтегазхолдинг». Ей принадлежат такие структуры, как "ННК-Хабаровский НПЗ", "ННК-Хабаровскнефтепродукт", "ННК-Ойл", "Нефтепродукт Трейд", "Бегстар", "Татнефтеотдача".

В марте 2020 года подразделение Минфина США, отвечающие за правоприменение в области санкций (OFAC), исключило ННК и ее сбытовую дочернюю компанию АО "ННК-Приморнефтепродукт" из санкционного списка за поставки нефтепродуктов в Северную Корею на сумму свыше $1 млн.

ННК – хронически убыточная компания, в 2016 и 2018 годах проводила реструктуризацию облигаций серий 04 и 06 по 5 млрд руб каждая. Летом 2021 года снова подходит срок погашения этих облигаций. По моему мнению, пора отозвать лицензию на право пользования недрами.

Ванкорское месторождение - это жемчужина Проекта «Восток Ойл» и лучшие новые проекты Роснефти вне традиционных районов добычи (Западная Сибирь, Урало-Поволжье)

Анализ руководством финансового состояния и результатов деятельности компании за 3 месяца, завершившихся 30 сентября и 30 июня 2020, а также 9 месяцев 2020 и 2019 годов, стр.15: Ванкорские проекты (Восточная Сибирь) - 3 место по добыче, опережает только Западная Сибирь

Но результаты по МСФО за 3 кв. 2020 г.

слайд 5 (Влияние эпидемии COVID-19 на спрос на нефть и нефтепродукты) - падение спроса на нефть и нефтепродукты, минимум на 10%.

слайд 11 Добыча в условиях новых ограничений ОПЕК+

слайд 22 Капитальные затраты 9 мес. 2020 - совсем чуть меньше чем в аналогичный период прошлого года; прогноз на 2020 год: тоже небольшое уменьшение

Все это приводит к ожидаемым результатам:

слайд 18 Динамика EBITDA и чистой прибыли: чистая прибыль в 3 квартале минус 64 млрд руб.

Подкосили Роснефть курсовые разницы, которые дали порядка 90% всех убытков минус 282 млрд руб.

Вернемся к "Анализ руководством финансового состояния", стр.5

За 9 месяцев, закончившихся 30 сентября 2020

Чистая прибыль/(убыток), относящаяся к акционерам Роснефти минус 177 млрд руб.

При этом:

i/ капитальные затраты за 9 мес.2020 - 569 млрд руб., за 9 мес.2019 - 634 млрд руб. т.е. всего минус 10.3%

ii/ добыча УВ упала максимум на 10,3% по жидким УВ

iii/ EBITDA - минус 47,7%, Свободный денежный поток - минус 46,6%

Выводы:

i/ Роснефть была инициатором ценовой войны, но пришла на нее совсем не готовой:

- попала в ловушку спада потребления вследствие коронавируса: локдаун в РФ и мире начался в марте через неделю после начала ценовой войны. Лучше момента для попадания впросак найти трудно

ii/ Роснефть вышла на тропу войны совсем неподготовленная. ЦБ остался вне пределов досягаемости Сечина.

Поэтому не было спасительной для экспортеров девальвации. Слабая девальвация, которая началась летом, ничего принципиально не изменила. Для спасения Роснеяти ронять бль надо было гораздо больше.

iii/ Чтение отчета Роснефти дает понимание российского "экономического чуда" при спаде мирового потребления УВ.

Замедленное падение было причиной неоправданно высоких инвестиций Роснефти и Газпрома, получивших убытки.

Понятно, что долго такой пир во время чумы продолжаться не может: максимум еще 2 квартала. Новые локдауны в Европе не дают надежд на что-то хорошее ранее апреля 2021 года.

iv/ За все хорошее приходится платить: удержание курса рубля и уровня инвестиций приводит к необходимсоти как-то покрывать убытки, отсюда вытекает продажа активов. Что интересно: добыча нефти на Ванкоре растет очень мало, с 2014 года добыча выросла менее чем на 5%. Легко добываемая нефть на исходе, бурить надо больше для удержания на "полке".

Проект "Восток-Ойл" - последний новый крупный проект Роснефти с максимумом добычи Ванкорского кластера 23,2 млн т н. э.

В презентации результаты по МСФО за 3 кв. 2020 г. , стр.12, новые "ключевые проекты" с максимумами добычи:

Эргинский ЛУ - полка добычи – ~4,5 млн т (2024 г.)

Северо-Даниловское м/р - полка добычи – ~2 млн т (2024 г.)

По еще 3 проектам полки добычи не указаны, наверное очень большие

Итак, в РФ придется все-таки выбирать что-то одно (или более):

i/ снижать капзатраты нефтегазодобывающих компаний и привести к спаду в экономике

ii/ девальвировать сильнее рубль

iii/ продавать нефтегазовые активы, благо большинство из них прошли пик добычи

iv/ еще раз поднять пенсионный возраст и НДС

Наиболее раузмно п.ii, а потом в начале следующего президентского срока п.iv

Комментарии

Административные в 1,5 раза. Сингапур скорее всего или Китай или Англия. Скорее первое т.к. китайцам труднее будет работать в Индии определённо.

Технически нефти достаточно много но в легких районах маловато будет. в той же Башкирии нефть есть но многие годы, десятки лет, её поиски и разведка сдерживалась клептократией в местном руководстве. В Челябинской также есть, но неизвестно что с рентабельностью, при низкой цене она вряд ли оправдана, разве случая когда никому не продаётся а сразу по извлечению идёт в нефтехимию компании добычи с высоким переделом. Тот на кого работали св 1999-2005 не стал добывать, как и было понятно сразу, а продал.

"на платежи по НДПИ пришлось около 27,4% от выручки Роснефти или 347,9% от чистой прибыли за весь 2018 г. Для Татнефти доля НДПИ в выручке по итогам 2018 г. составила 31% от выручки или 134,3% от чистой прибыли." https://bcs-express.ru/novosti-i-analitika/ndpi-pochemu-eti-4-bukvy-tak-..." У татнефти несмотря на нелучшую нефть прибыль явно выше или они меньше её умеют скрывать чем в кошерной Роснефти.

Даже СПГ низкий процент в позапрошлом году ещё был. Инертных газов вообще не заметно чтобы продавали а в некоторых месторождениях углеводородов при грамотном подходе они больше денег дают чем газ и прочее.

Нужно поднимать рынки с высокой добавленной стоимостью. В частности многократно писал что с СПГ после разделения можно криофотохимическим синтезом особенно на высокогорье получать полимеры. А из нефти с парафинами и прочим делать удобрения для водорослей, аквакультура давать может биомассы с ГА в разы больше чем поля, даже свёкла меньше чем ряд водорослей которые приятно есть и полезно для людей и не только. Кроме того можно те же полимеры из газа получать на электростанциях Сибири где энергия если ГЭС ваша очень низкая. А можно и наночастицы получать например детонационным способом с управляемой разрядом и прочим плазмой алмазные порошки микро и нанодисперсные. Коллега углеводороды применял лет 15-20 назад для получения фуллеренов, они применяются для добавок в смазки ряда прочих, но его фирма закрылась и он помер - налоги были как на ларёк.

В Башкирии сейчас остановили нерентабельные скважины, так как затраты на подъём, сбор и подготовку дороже добываемой нефти. Оставили в работе только высокодебитные скважины с низкой себестоимостью добычи

Это не для белорусов ли "намек" ?

Это победа! Судя по подаче материала. Можно теперь ничего не добывать, сдавать земли, жить на ренту. Мечта лени голубкова и членов кооператива. Никто не заикнется про страну-бензоколонку , и сами бы добыли, но лень - наймем азиатов. Хотел император рабочих мест? Вот они! Камаз пригодится, акционеры порадуются, Daimler AG особенно. Все для Родины.

Попустись, а то своим поносом захлебнешься, потеряем первосортного дегенерата.

У тебя опять рвануло. Закаляйся или проходи мимо

Именно

Именно

осталось выяснить название этой "родины". А то как выгодный бизнес - так иностранцам. Для этого им льготы, субсидии, освобождение от налогов, прощение кредитов. Как полезное для страны так повышение налогов, маски шоу, защита интересов иностранных "инвестиций"

Прежде чем рассуждать об ННК, следует сначала думать. Неторопливо, вдумчиво... Все там хорошо.

Облигации погасят летом 2021?

Это не ответ)

Спасибо за обзор!

Спасибо за внимание!

Вот тебе и "нефть кончается".

Почему-то вспомнилось