Использованный для анализа в настоящем обзоре документ "U.S. International Transactions Tables" подготовлен Bureau of Economic Analysis (BEA, ссылка здесь, скачать можно конкретные таблицы или всю целиком - 152 стр.). Документ интересен тем, что в нем предоставляется баланс США как со всем миром, так и с регионами, блоками и конкретными странами; есть возможность прямого сопоставления. В этой статье рассматриваются в основном данные платежного баланса, относящиеся к разделу Счета текущих операций. Остальные блоки платежного баланса представляют интерес при исследовании длительных временных рядов, тк подвержены высоким колебаниям год от года.

В предыдущей заметке (ссылка) мы обсуждали накопленные американские позиции по портфельными инвестициям и кредитам (и зарубежные в США); в платежном балансе накопленные инвестиции не указываются, зато приводятся годовые цифры не только по портфельным инвестициям вложениям и доходам от накопленных позиций, но и по прямым инвестициям.

Сразу оговорюсь, что анализ "формата и глубины" взаимоотношений на основе платежного баланса одной страны (даже такой важной как важной как США) не может претендовать на полноту. Но, тем не менее, пищу для размышлений и дальнейшего поиска предоставить способен.

Общие цифры США-Мир

Счет текущих операций: экспорт на 3,76 трлн долл., импорт на 4,26 трлн.

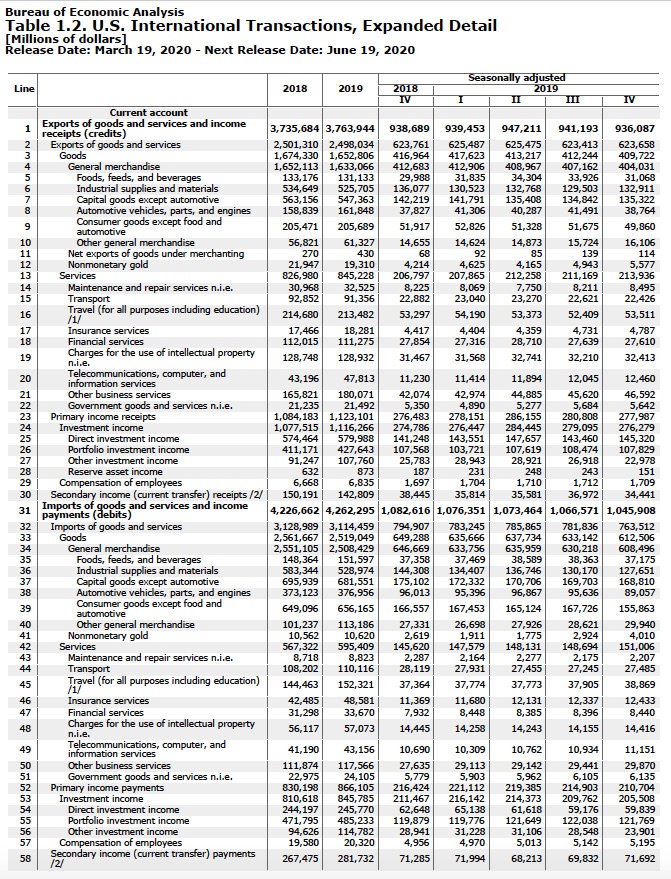

- Импорт товаров (2,52 трлн) почти на триллион - на 867 млрд - превосходит экспорт (1,65 трлн)

- Баланс по услугам (+250 млрд) положителен - 845 млрд экспорта против 595 импорта

- Баланс по доходам (1,12 трлн) и выплатам (866 млрд) по накопленным инвестициям прошлых лет всех видов также положителен (+270 млрд)

- В 2019-м году США проинвестировали за рубеж на сумму в 427 миллиардов, приняв инвестиций на 784 миллиарда - сюда входят прямые, портфельные и прочие инвестиции

Что еще замечательного по общему балансу:

- Продовольственный импорт примерно равен экспорту (в районе 140 млрд)

- Импорт промышленных расходников и материалов примерно равен экспорту (около 525 млрд)

- По товарам производственно-технического назначения (Capital goods) картина терпимая - 547 млрд экспорт против 682 млрд импорта.

- По 2м статьям - автомобилям и потребительским товарам - у США огромный провал. Импорт на 1033 млрд при экспорте на 368 млрд.

- В части торговли услугами США в наибольшем плюсе по сборам за интеллектуальную собственность (+72 млрд), фин услугам (+77 млрд) и путешествиям (+61 млрд)

- По извлекаемым доходам от инвестиций. США немного теряют на портфельных (427 против 485 млрд) инвестициях, но на прямых инвестициях зарабатывают более чем в 2 раза больше, чем теряют (580 против 246 млрд). Как видно, США на своих прямых инвестициях зарабатывают больше, чем на портфельных. В то же время в их экономике более распространены портфельные иностранные инвестиции, чем прямые.

- Американские позиции в мировых портфельных инвестициях оценивались на конец 2018 года в 11,3 трлн долларов и принесли США 427 миллиардов дохода. Мировые портфельные инвестиции в США составляли 19,4 трлн и принесли прибыли 485 млрд. Порядок цифр накопленных прямых инвестиций можно представить в первом приближении.

Так выглядит баланс США-Мир:

Наибольшее впечатление, конечно, производит почти трехкратное превышение импорта автомобилей и потребительских товаров над экспортом, с отрицательным сальдо, достигающим 665 миллиардов долларов. В то же время объемы экспорта в абсолютных величинах также очень существенные - все-таки на 368 млрд.

В части продовольствия, химии и станкостроения цифры США достаточно устойчивы и сбалансированы.

То есть при необходимости воссоздать / заместить импорт легкой и автомобильной промышленности - они это будут делать с понятной существующей базы.

Далее рассмотрим балансы отношений США и стран, регионов и блоков.

США-Евросоюз

- Сразу бросается в глаза, что сальдо счета текущих операций, при очень внушительном обороте, практически нулевое (!!) - 1102 млрд экспорта против 1104 млрд импорта. И в 2018 году сальдо тоже было околонулевым.

- При этом по торговле товарам и услугам США в минусе на 120 миллиардов (604 против 727 млрд). А по инвестиционному доходу в плюсе на 120 (462 против 344 млрд) - и эта разница обеспечена за счет прямых инвестиций (248 против 116).

- То есть в отношениях с ЕС у США финансовый контур замкнут. Твердыня финансового мироздания, так сказать.

- А также - чуть менее половины всех выплат по прямым инвестициям из США уходит в страны ЕС (116 из 246 млрд).

США-Франция

- Счет текущих операций выглядит достаточно ровно: 92 млрд доходов получено от Франции, 102 млрд доходов получено от США

- Французы продают товаров на 20 млрд больше, чем американцы (38 млрд против 58 млрд)

- Американцы извлекают больше от ранее сделанных инвестиций (31 млрд проитив 22). Но что удивительно - американские доходы в подавляющем объеме идут от портфельных инвестиций, а не прямых, что очень нетипично. А французские - примерно поровну.

США-Германия

- Баланс выглядит сильно перекошенным в пользу Германии - 125 млрд против 204 по Счету текущих операций. Соотношение 1 к 1,63

- Основной перекос идет по торговле товарами. Торговля услугами сбалансирована (по 35 млрд)

- Германия продает товаров на 127 млрд, покупая в США на 60.

- По инвестиционным доходам немцы также получают больше - 36 против 22 миллиардов. И из 36 миллиардов 23 приходится также на доходы от прямых инвестиций. В то время как у США из 22 млрд общего объема основа приходится на портфельные (15 млрд)

США - Италия

- Счет текущих операций также имеет ярко выраженный перекос не в пользу США: 40 млрд против 76. Соотношение 1 к 1,9

- В основном за счет торговли товарами - 24 млрд против 57

США - Нидерланды

- Нежданчик года. Тот самый, который выравнивает дисбаланс торговли США и Германии.

- По всей видимости, Германия экспортирует в США напрямую, а США экспортируют в Германию через Голландию, Роттердам - крупнейший порт Европы.

- Сальдо счета текущих операций положительно для США аж на 100 млрд долл (172,5 против 72,5)

- Преимущественно за счет инвестиционных доходов (101 миллиард доходов против 29 миллиардов выплат). 80 миллиардов из 101 - от накопленных прямых инвестиций в стране.

- По товарам - американцы экспортируют на 51 миллиард против 30 миллиардов импорта

США - ЮКей

- Еще один нежданчик. Здесь тоже для США положительный счет текущих операций - 294 миллиарда против 233.

- США продают больше товаров, чем импортируют, больше услуг, чем импортируют, а также получают больше доходов (137 миллиардов), чем выплачивают (94 миллиарда).

США - Канада

- И снова - удивительное рядом. США экспортировали в Канаду на 438 миллиардов. А импортировали на 432. Притом, что в Канаде населения всего 37 миллионов... оборот торговли почти на триллион.

- Американцы поставили канадцам автомобилей и двигателей на 60 миллиардов. А канадцы - американцам тоже... на 60 миллиардов.

- Поставки товаров составили 293 миллиарда в Канаду и на 325 миллиардов в США.

- Инвестиционные выплаты - на 75 миллиардов в США и на 62 мирд в Канаду.

США - Мексика

- Экспорт товаров, услуг и доходы от накопленных инвестиций составили 307 миллиардов. В сторону Мексики - 424 миллиарда. То есть общий оборот счета текущих операций превышает 730 миллиардов. Соотношение 1 к 1,38

- Почти все сальдо сформировано товарными поставками - 257 миллиардов против 364, те более 105 из 115.

- В части товарных поставок 100-миллиардное сальдо наиболее выраженно формируется поставками автомобилей и двигателей (137 млрд против 37), в то же время другие статьи также не сбалансированы - в Мексику выводятся станки и материалы, а вывозится другая готовая продукция.

- Доходы от инвестиций сбалансированы

- Уникальная статья особенно велика для Мексики, но практически нулевая для других стран - зарплатные отправления. Их выводится из США в Мексику на 11 миллиардов в год. Весь остальной мир, вместе взятый, выводит еще 9.

США - Бразилия

- По счету текущих операций США в плюсе - 84 миллиардов против 45.

- В том числе: американцы продают бразильцам товаров на 43 миллиарда (21 - сырье, 17 - станки), покупают на 31 (из них 17 - сырье).

- По услугам перекос еще сильнее в пользу США: 26 против 6 миллиардов.

- Инвест доходов извлекают на 12 миллиардов против 7 миллиардов выплат.

- То есть Бразилия - классический рынок сбыта для американцев

США - Австралия

- По счету текущих операций США в плюсе - 73 миллиардов против 34.

- В том числе: американцы продают австралийцам товаров на 26 миллиардов (из них 10 - станки, 5 - сырье), покупают на 11.

- По услугам перекос также выражен в пользу США: 21 против 9 миллиардов.

- Инвест доходов извлекают на 23 миллиарда против 12 миллиардов выплат.

- Повторяется "бразильская схема"

США - Китай

- Счет текущих операций перекошен в пользу Китая: 184 миллиарда против 515. Соотношение 1 к 2,8. Оборот составил 700 миллиардов долларов. Почти в 3 раза меньше, чем с Евросоюзом. Меньше чем с Канадой. Меньше, чем с Мексикой.

- Из 515 миллиардов экспорта 224 приходится на потребительские товары, а 156 - на оборудование. При этом Китай импортирует оборудования из США на 45 миллиардов.

- Сумма импорта потребительских товаров из Китая на 224 миллиарда не выглядит подавляюще внушительной на фоне объемов торговли с другими странами. Из остального мира США импортировали потребительских товаров на сумму в 432 миллиарда долларов. То есть Китай обеспечил около трети поставок.

- Также 156 миллиардов по оборудованию не выглядят непреодолимо большой цифрой. Остальной мир поставил в США по этой статье товаров на 526 миллиардов.

- По потоку доходов от накопленных инвестиций Китай также в плюсе - 37 миллиардов против 19

- Бросается в глаза, что перекос платежного баланса более выражен, чем у США и Германии, при том, что сам баланс еще и крупнее

США - Гонконг

- В общем напоминает модель с Голландией

- Счет текущих операций для США положителен с неплохим сальдо: 62 миллиарда против 27

- Товаров поставлено на 32 миллиарда, импортировано всего на 5

- В части услуг счета сбалансированы

- В части доходов с инвестиций - небольшой профицит для США

США - Япония

- Оборот по счету текущих операций составляет около 450 миллиардов долларов

- Отрицательное сальдо для США - в районе 85 миллиардов (186 против 272). Соотношение 1 к 1,46

- Из товарных позиций японцы зарабатывают больше всего на поставках станков и автомобилей (примерно по 55 миллиардов), а импортируют сырье и станки (примерно по 25)

- Баланс по услугам положителен для США, но без большого перевеса

- Баланс по доходам от инвестиций положителен для Японии (87 миллиардов против 56)

- То есть в общем у Японии и Германии схожие схемы

- При этом обе эти страны не просто являются союзниками США, а расположились непосредственно под американскими военными базами

США - Ю.Корея

- Оборот около 200 миллиардов, экспорт в Корею - 91 миллиард, импорт - 105

- Торговля товарами в пользу Кореи - 78 миллиардов против 58

- Торговля услугами в пользу США - 12 против 23

- Баланс доходов от накопленных инвестиций - в пользу Кореи - 11 против 8

- То есть в общем все выглядит как при японской и германской схеме, с перекосом меньшего масштаба

США - Индия

- Оборот счета текущих операций - менее 180 миллиардов. Очевидно, что потенциал роста большой

- США экспортируют на 72 миллиарда, импортируют на 105

США - Сингапур

- Как и в случае с другими хабами - Нидерландами и Гонконгом - здесь для США баланс ярко-положительный

- Выручка от экспорт товаров, услуг и притока инвест доходов - 101 миллиард; выплаты Сингапуру - 47 миллиардов.

- Все категории перекошены в пользу США (даже товарные поставки)

- Наиболее яркий дисбаланс - по вывозу доходов. США получают 47 миллиардов платежей против 10 миллиардов выплат.

США - Тайвань

- Баланс по структуре напоминает немецкий, японский и китайский

- Оборот - около 125 миллиардов. Из них 49 миллиардов - поступления в США, 84 - выплаты Тайваню. Соотношение 1 к 1,71

- Торговля товарами - 32 миллиарда экспорт из США, 54 миллиарда экспорт из Тайваня

- В США идут станки, на Тайвань - станки и материалы

- Торговля услугами сбалансирована

- Доходы от инвестиций - США выплачивают Тайваню 19 миллиардов против 6 миллиардов от Тайваня к США

США - Ближний Восток

- Оборот составляет примерно 225 миллиардов

- 2019 существенно отличается от 2018 - изза отличий конъюнктуры цен на нефть. В 2018 сальдо в пользу БВ (+13 млрд), а в 2019 - в пользу США (6 млрд). Цифра американского экспорта при этом стабильны - немногим более 110 млрд.

- Из 66 миллиардов товарной массы, поставляемой США в регион, 26 приходится на оборудование, 9 на материалы, 8 на автомобили. В Обратную сторону основной объем составляют материалы (нефть).

- Инвестиционные доходы: выплаченные американцами составляют 22 миллиарда, и в подавляющей части сформированы портфельными инвестициями; прямые инвестиции дали немногим более 300 млн долл. В обратную сторону - 13 миллиардов, и более половины - от прямых инвестиций.

США - Африка

- Американцы выручили от отношений с Африкой 52 миллиарда; выплатили 66 миллиардов.

- Из 52 миллиардов 10 пришлись на вывоз доходов от инвестиций, доля прямых инвестиций в них - около половины. Африка вывезла из США около 4 миллиардов инвестиционных доходов, из них на долю прямых инвестиций пришлось 300 млн.

- Из товарной массы основные статьи экспорта из США в Африку (всего 27 млрд) - оборудование (10 млрд) и материалы (8 млрд). Из Африки в США - 20 млрд из 30 приходится на материалы.

США - ЮАР

- Оборот счета текущих операций составляет 23 миллиарда - и он сбалансирован

Подводя подитог по странам, можно выделить несколько групп стран, используя в качестве критерия модели организации Счета текущих операций.

Первая группа. "Вассалы". Критерии:

- Эти страны стабильно больше продают в США, чем покупают.

- Это устраивает США в определенных пределах, а также при условии, что накопления от стабильно положительного баланса не используются во вред США (т.е. безопасно стерилизуются). Согласованная схема разделения труда позволяет максимизировать эффект от приращения рынка труда для повышения общей конкурентоспособности долларовой системы. Страны, вставшие на путь узкой специализации, получают конкурентные преимущества, а возникающую неустойчивость моноэкономики компенсируют поддержкой метрополии.

- Им дозволено инвестировать в США в реальные активы, производить прямые инвестиции.

- Максимальная степень интеграции капиталистов стран и их взаимозависимости

- В первую группу условно попадают: Германия, Япония и другие страны со схожими балансами и плотной сетью американских баз на своей территории. Сюда же можно отнести Канаду и Мексику (Мексика не имеет доходов от прямых инвестиций, вместо этого выводя зарплаты на родину) - здесь военные базы не нужны, тк граница - рядом.

Вторая группа. "Рынки и сырьевые придатки". Критерии:

- Покупают больше, чем продают. (Эта проблема может также объясняться переоцененностью национальных валют попавших в группу стран - необходима дополнительная оценка их платежных балансов).

- Не допущены до прямых инвестиций на территории США. Баланс инвестиционных доходов не принципиален

- К группе "Рынки и сырьевые придатки" можно условно отнести: Австралию, Бразилию, нефтеэкспортеров Ближнего Востока и др.

Третья группа. "Хабы". Критерии:

- Узловые точки, предоставляющие благоприятные условия (транспортные, налоговые, юридические и тд) для регионального размещения американского бизнеса.

- Ввоз товаров и услуг превышает вывоз

- Точки концентрации инвестиционных активов, и следовательно - репатриации доходов от инвестиций

- К группе "Хабы" можно условно отнести: Нидерланды, Сингапур и Гонконг - хабы, через которые организована работа американских корпораций в регионе.

Можно было бы еще обозначить и четвертую группу, "Со сложной судьбой". И отнести в нее ЮКей, Францию, ЮАР и прочие индии.

А что же Китай?

Китай смог развить свой рынок в первую очередь благодаря гарантированному спросу на неуникальную простую продукцию. Китаю было позволено дорасти до сегодняшних объемов и перекошенных пропорций внешней торговли в качестве аванса. Чтоб распробовал "сникерс" на вкус. Но Китай не подтвердил лояльность. Вместо того, чтобы передать свою волю на аутсорс, а территорию - под американский контроль (по примеру интегрировавшихся по такой же схеме Германии, Японии, Кореи, Тайваню, Италии и др) - пошел по противоположному пути. Стал скупать активы за американские доллары и в Африке, и везде, где давали. Тем самым разгоняя долларовую инфляцию и параллельно снижая свою зависимость от США.

Тк европейские страны за стабильный доступ к американскому допингу продались целиком (с 1940-х годов и поныне), вплоть до собственной территории, и намертво к нему привязаны - деньгами и элитами, Китай будет показательно выкинут из существующей сегодня схемы и выпорот.

Доля Китая будет перераспределена между участниками без каких-либо сложностей, тк объемы, как видно из цифр торговли, не такие уж и критические. Мы можем ожидать общий поход на Китай: гегемон будет поддержан всеми вассалами, и особенно рьяно теми, кто в первой группе, которые и расширят свое участие в мировой экономике за счет Китая.

Китай в ближайшее время потеряет почти все наиболее платежеспособные рынки сбыта, несмотря на выстраиваемые им альтернативные шелковые пути; уже сегодня эта перспектива стала очень близкой. Его шанс - развитие внутреннего и построение общего рынка - с теми странами, которые США не смогли или не захотели в полной мере подчинить: африканские, Иран, Сев. Корея и тд.

Все войны начинаются с того, что стороны по-разному представляют ее итоги. Американцы видят, что значение Китая для них некритично (хоть и важно), но он представляет угрозу их системе - и "вызывающим" поведением, и ростом. Американский финансовый сектор, конечно, непомерно раздут, но это никак не делает сферу реальной экономики США фиктивной. Экспорт товаров и услуг - реальный, физический. И за него платят. Китайцы же, в свою очередь, непрерывно растущие последние 40 лет, склонны приписывать свои достижения преимущественно себе, а не стабильно получаемому допингу; у них головокружение от успехов. Ключевые предпосылки к столкновению сформированы.

Американцы уже начали раскачивать китайскую экономику через ее несбалансированность (несамодостаточность) и политическую систему, используя внутренние противоречия. Здесь волей-неволей задумаешься о роли пандемии в остановке мирового спроса и дестабилизации мировой торговли, подрывающей перспективы занятости в несамодостаточных странах. Американских безработных можно отправить на существующие заводы - замещать производство потребительских товаров. Куда отправить китайских? Если это не даст немедленного эффекта - они будут расшатывать союзы ослабленного Китая, разрушая его связи с другими странами. Если Китай преуспеет в их сохранении, далее будет война. Тоже с нарастанием градуса. Сначала в дальней периферии, далее - ближе к китайским границам.

В текущей ситуации мы увидим другой Китай. Не тот, который тянули, подталкивали и накачивали в атмосфере дружелюбного торжества. А такой, какой он на самом деле. Допинг западных рынков закончился. Теперь - сами. Все сами. Преодолевать противодействие. Сейчас формируются условия, в которых сравнение Советской и Китайской системы становится хоть сколько-нибудь корректным. Будем надеяться, что Китай себя покажет достойно и оправдает худшие ожидания Киссинджера, открыв для России новое окно возможностей.

Еще немного цифр.

Постатейный экспорт товаров из США в Мир (Таблицы 2.1 и далее, цифры по продуктам) :

- Нефти и нефтепродуктов - 194 миллиарда

- Продуктов химпрома - 118 миллиардов (из них пластиков на 37 миллиардов, органической химии - 29 млрд, удобрений - 9 млрд)

- Пищевой промышленности - 131 миллиард

- Металлов - 82 миллиарда

- Промышленного оборудования - 416 млрд (электрогенераторов на 56 млрд, нефтесервисного оборудования на 20 млрд, двигателей и насосов на 25 млрд, полупроводников на 50 млрд, телеком оборудования на 35 млрд, компьютеров и периферии - на 49 млрд, измерительных приборов на 25 млрд)

- Гражданские самолеты и детали к ним - 125 млрд (44 - самолеты, 82 - детали)

- Автомобили, автобусы, грузовики, двигатели и запчасти - 162 млрд

- Товары длительного пользования - 108 млрд

- Потребительские товары - 98 миллиардов

Постатейный импорт товаров в США из Мира (цифры по продуктам)

- Нефти и нефтепродуктов - 208 миллиардов

- Продуктов химпрома - 79 миллиардов (из них пластиков на 18 миллиардов, органической химии - 27 млрд, удобрений - 12 млрд)

- Пищевой промышленности - 119 миллиардов

- Металлов - 113 миллиардов

- Промышленного оборудования - 613 млрд (электрогенераторов на 82 млрд, нефтесервисного оборудования на 23 млрд, двигателей и насосов на 27 млрд, полупроводников на 55 млрд, телеком оборудования на 35 млрд, компьютеров и периферии - на 130 млрд, измерительных приборов на 23 млрд)

- Гражданские самолеты и детали к ним - 63 млрд (14 - самолеты, 49 - детали)

- Автомобили, автобусы, грузовики, двигатели и запчасти - 377 млрд

- Товары длительного пользования - 328 млрд

- Потребительские товары - 328 миллиардов

Из постатейного представления видно, что перекос в балансе торговли товарами некритичен. Основные непропорционально дефицитные статьи - это потребительские товары, товары длительного пользования и автомобили. Но все эти категории также успешно производятся и в США, также являясь менее наукоемкими. Таким образом, основная причина по которой эти сектора замещаются импортом - валютный курс. Удешевление доллара или протекционистские меры приведут к достаточно быстрому и малоболезненному замещению импорта. Отсюда же и постоянные требования к Китаю изменить валютный курс.

Постатейный экспорт услуг из США в Мир (цифры по продуктам)

- Всего на 845 миллиардов

- Поездки - 213 млрд; из них личные - 176 млрд.

- Другие услуги - 180 млрд; из них Профессиональные услуги и управленческий консалтинг - 101 млрд

- Доходы от использования прав на интеллектуальную собственность - 129 млрд (45 - промышленные процессы, 36 - программное обеспечение, 26 - трейдмарки и франшизные сборы, 22 - аудио-видео продукция )

- Финансовые услуги - 111 млрд (50 - фин управление и кастоди, 28 - кредитные карты и услуги связанные с кредитом, 23 - переводы, 10 - брокерские услуги)

- Транспортные услуги - 91 млрд

- Страховые услуги - 18 млрд, из них перестрахование - 15 млрд

Постатейный импорт услуг в США из Мира (цифры по продуктам)

- Всего на 595 миллиардов

- Поездки - 152 млрд; из них личные - 136 млрд.

- Другие услуги - 118 млрд; из них Профессиональные услуги и управленческий консалтинг - 49 млрд

- Доходы от использования прав на интеллектуальную собственность - 57 млрд (23 - промышленные процессы, 12 - программное обеспечение, 5 - трейдмарки и франшизные сборы, 17 - аудио-видео продукция)

- Финансовые услуги - 34 млрд (13 - фин управление и кастоди, 11 - кредитные карты и услуги связанные с кредитом, 4 - переводы, 5 - брокерские услуги)

- Транспортные услуги - 110 млрд

- Страховые услуги - 49 млрд, из них перестрахование - 44 млрд

США имеют отрицательное сальдо только по транспортным и страховым услугам. Такие сегменты как торговля интеллектуальными правами и финансовые услуги - известные "коньки" американцев и не стали неожиданностью (хотя сами цифры существенны).

Для составления более полной картины межстрановых зависимостей было полезно также рассмотреть следующие балансы:

- Индия / ЮКей, Китай;

- Япония / Китай, ЕС;

- Германия / Франция / ЮКей;

- Китай / Африка, Европа, Лат Америка, Азия

Комментарии

головокружение от успехов? не думаю.

На мой взгляд простая арифметика тут не сильно поможет. Простая оценка баланса очень далека от реальности, т.к. путь туда сопоставим с путем обратно, а это сорок лет с нищими и трудолюбивыми китайцами, а не с изнеженными белыми сахибами. Плюсуем сюда абсолютно дефицитную ресурсную базу и получаем не совсем хороший результат.

Уже почти четыре года "грейт эгейн" а производство цемента падает. ага.

Чем цифры хороши - ими можно оперировать. Вы можете на цифрах обосновать обратные выводы? Например привести данные физических объемов... Кроме шуток. Было бы интересно для общего осмысления.

Вы зря так резко дисконтируте "партнеров". В качестве одного из аргументов - российское руководство аккуратно в оценках; причины на то у них имеются.

А Вы зря, на мой взгляд, дисконтируете мыслительные способности китайцев.

И да, никто и не говорил, что будет легко, на то она и война, пусть и торговая. Обосновывать выводы честно признаться лениво искать, уж извините. недавно вроде была статья по Китаю такая же приблизительно, там тоже вполне себе все радужно выглядело.

мыслительные способности китайцев никто не дисконтирует. Но если обоснование их устойчивости не именами прилагательными, а цифрами требует сверхусилий - то здесь и обсуждать нечего.

Все нежданчики вполне (в первом приближении) логичны, если учитывать другую структуру - Глобальный Офшорный Банк (ГОБ).

Это своего рода закрытый клуб в интересах элит стран-"миллионеров" (элиты Западной Европы, Японии, арабов и части бывшей британской империи) в пику странам-"миллиардерам" (США, Китай, РФ, Индия, Бразилия, если под миллионами-миллиардами понимать некий интегрированный показатель из ВВП и геополитической мощи), который представляет собой весьма разветвлённую сеть из британо-голландских офшорных юрисдикций, питаемых в первую очередь за счёт компрадоров из стран второго-третьего мира. Канада - это тоже гигантский, своеобразный офшор, присосанный к США, также как Гонконг - офшор, инкапсулированный в Китай, оба паразитируют за счёт авторского права. Вся эта система сосредоточена не столько в текущее благо стран-"миллионеров", сколько во вред стран-"миллиардеров".

Роль Британии-Канады-Австралии в мировом платёжном балансе напомнила мне роль циркуляционного насоса в цикле Ренкина, если провести аналогию между ним и глобальным контуром.

Все нежданчики - относительны)). Я уже много лет не погружался в балансы. За время в пути собака смогла подрасти.

Канаду я бы скорее отнес к американской провинции. Вроде внутренней торговли.

Ваша статья по керри-трейду очень интересана. С котлами - превышает мои способности абстрактного мышления

Там в комментарии моего раздела к статье - ссылка на статью, где ссылки на связанные статьи. У Канады - показатель ПВТ (связующее между ПБ и МИП) в последние годы подскочил до триллиона зелёных. Такие фирмы, как например "Бургер Кинг", по данным Рэя Далио платят налоги в Канаду, а работают в США. Как-то так.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Китай будет показательно выкинут из существующей сегодня схемы и выпорот.(с)

Кишка тонка. Китаю есть куда развиваться, даже работая на внутренний рынок.

Конечно ему есть куда развиваться. По этому вопросу споров нет - в статье указывается:

Проблема этого пути в том, что действующая власть может не устоять под натиском десятков миллионов потерявших работу. Далее, ресурсы для потребления на внутреннем рынке Китаю необходимо брать извне. Это самое "извне" станет мишенью.

Чтобы удержать власть в новых условиях компартии с большой вероятностью придется идти на жесткие меры. За это будут санкции. Мер не будет - потеряют власть.

Воевать напрямую с Китаем никто не будет.

Не удалось комсомольцам(и атлантистам их подкармливающих "печеньками") замутить восстание в провинции Хубей, Си их закатал в асфальт под предлогом тотальной изоляции. (и!)Не даром наши борты туда летали сразу после того как началась "пандемия" - России не выгоден был этот разворот событий.

Так что эти карты уже биты.

Более ничего существенного атлантистам не разыграть - позд ушел. Единственное что может произойти это атака на внешние актывы Китая.

Пока же атлантисты зализывают раны. И возможно(если начнет распадаться ЕС) этот процесс затянется на десятки лет.

Полная ясность наступит к июлю. В общем должно быть понятно в начале июня. https://aftershock.news/?q=comment/8500606#comment-8500606

к июлю также может офрмится

И да, скоро графа услуг сдуется раз в десять с обоих сторон.

Вы имеете в виду обмен услугами США-Китай? США продают Китаю услуг на 57 миллиардов (из них 31 - туризм, 9 - роялти), покупают на 19. Доходов от инвестиций в США уходит на 19 млрд, в Китай из США - на 37. Некритичные цифры.

Нет, я имею в виду обмен США-ЕС.

Ему нет смысла сдуваться: у США и Европы обмен сбалансирован. Они даже когда бранятся - только тешатся.

Спасибо за очень информативную статью, только цифры и чёткая логика, без воды и разглагольствований. Однозначно в закладки. Респект автору.

В закладки однозначно! Как глоток свежего воздуха, впрочем, как и предыдущая статья. Жемчужина среди кучи пропагандоского шлака от вшивых хоботов.

Познавательно, спасибо!

Я, почему-то, ориентируясь на подачу информации в СМИ, считал, что США сильно экономически зависят от Китая. Поэтому, у Китая, вроде бы, сильная переговорная позиция.

Отнюдь! Цифры заставляют задуматься.

Тем важнее для Китая союзники в этой войне.

Я тоже пребывал в аналогичном убеждении. А с этими цифрами все выглядит совсем неоднозначно.

Китай все пытался Россию на роль младшего брата пристроить... Сейчас сменит риторику. Вроде бы и вирус уже пришел, а ощущение как перед бурей.

Зависят. И сильно.

Но далеко не так уж прям абсолютно, как некоторые тут считают. Штаты - по-прежнему очень могучая страна. Им нужно ещё хотя бы 20 лет честной деградации, чтобы их судьба была предрешена.

А на сегодня они ещё запросто могут выиграть... на наше счастье, они испортили отношения не только с китайцами.

Для того чтобы делать выводы относительно будущего Китая нужно считать не долю Китая в торговле с США, а совсем наоборот..))

посчитайте, для начала долю США в ВВП Китая.

Вас ждёт большой сюрприз. Я Вас уверяю.

и не забудьте сделать обновление в этой статье, с пометкой «...упс, поторопился...»

гегемонию Китая в 21 веке оспорить мало кто сможет , вернее не только лишь все, никто не сможет )

Спасибо за предложение, но это вряд ли)) И не потому, что признавать ошибки не могу. Признавать в общем нечего. Вы можете прямо здесь, в комментарии, привести эти цифры,- не таите, пожалуйста. Статья для обсуждения и вывешена. Для аргументированного обсуждения.

В расчете "шаткой" доли в китайском балансе необходимо учесть все страны, подтвердившие проамериканскую позицию в споре с Китаем из-за коронавируса. Это будет 7Г плюс еще с десяток стран. Евросоюз также придется считать целиком. А Китай, чтобы в этот самый ЕС не по морю поставлять, Шелковый Путь тянет, напрягая все свои возможности.

Почти весь экспорт Китая имеет шансы накрыться медным тазом.

Ну я думаю потерю 2,7% ВВП Китай уж как нибудь переживёт.

а G7 тоже сделает импортозамещения у себя да?) Сколько десятилетий им понадобится не прикидывали?

Никому сильная Америка не нужна. А такая сумасшедшая и подавно. Выбор очевиден. И он не в пользу штатов. Сейчас наоборот никто не упустит шанса свалить именно их. Ну или притормозить. Могут рассчитывать только на британский союз. И то вряд ли.

А что это за цифра и откуда она взялась? Могу предположить, что это отношение суммы экспорта Китая в США к ВВП Китая по ППС?

Если это оно, то, во-первых, значение экспорта для экономики так не определяется.

И да, 7Г будут замещать Китай сообща. Понадобится им пара лет для увеличения объема производства продукции на несколько триллионов долларов. Экономики ЕС и США в сумме превышают 30 трлн. Физическое производство у них работает нормально. Так что это пара лет роста с темпом 5-8%.

Оно так не работает, как в уличных драках. Другие ставки; сложные зависимости и процессы. Я ожидал от вас более аргументированный ответ.

Я так понимаю что со значением США для Китая мы разобрались да? Да это по ппс. Даже если насчитать по другим данным 3%, это что-то изменит? Думаю тут все понятно.

далее, проясним в чем конкретно состоит производственная мощь Китая. Вещь очень простая, но времяемкая и возможная к повторению лишь в нескольких странах мира. (В США нет, это просто долго объяснять, извините. Максимум что они сделают, это перенесут в другие страны. И на этом все закончится. ) Китай создал уникальную полнозамкнутую систему всех цепочек производств. Вот именно в этом конкурентное преимущество Китая. Это повторить очень сложно теперь. Да и некому. Может Россия перехватит несколько цепочек. Именно цепочек. Всех! От материала до процессов, комплектующих и технологий. По другому У Китая вырвать продукт по цифре себестоимости не получится.

Кто это будет делать? G7?))

Кто именно? Италия? Сделайте разбор Италии и поймёте кого итальянцы предпочтут. Тут все ясно.

великобритания? Они забыли не то что такое производство , а даже что это слово означает. Смотрите их статистику.

немцы с французами сразу нет. Вы реально думаете что они будут играть чужую игру? Если и будут , то точно не за Штаты. Да и период у них начинается аховый у самих. Самим бы удержать нажитых вассалов.

канада? Проехали. Не смешно.

япония? Себестоимость продукта проиграна давно. Ну может пару цепочек вырвут.

что все? Закончился G7? Где они все покупать то будут ? В Индии ? Лет через 10, может. А к тому времени или ишак или Штаты...

к сожалнию, это никак не агрументация. Это просто больше прилагательных, знаков вопросов и ничем не подкрепленных оценок и утверждений. Вы не трудитесь обосновать свою позицию, а пытаетесь эту работу переложить. Нет смысла продолжать

что я не подкрепляю?) Штаты в ВВП Китая 3%. Все.

что тут ещё подкреплять? Для всех кто читает эту ветку этого уже достаточно. Спор уже давно закончен.)

Здесь другое «к сожалению» извините.

К сожалению вы не производственник и наверное даже не предприниматель. Поэтому и делаете выводы для Китая без учёта статистики самого Китая., и не понимаете о какой титанической задаче так легко рассуждаете.

а во вторых, Китай это священная корова восстановления мировой экономики в начавшийся кризис. И трогать ее никто не будет.

как и вторую свящённую корову - доллар.

расходимся

Похоже "умная обезьяна" не отсидится на берегу. Лишат рынков, что уронит благосостояния, а затем раскачают изнутри. Посмотрим как у них получиться в этот раз. Китай не зря анализирует опыт СССР. Будем смотреть.

По сводкам Вавилова в Китае за последний месяц резко подскочило количество пожаров на производствах (они все застрахованы); последнюю неделю участились митинги разорившихся малых бизнесменов; митинги в разных городах приобрели синхронность; главное политическое событие - открытие сессии китайского парламента ВСНП - назначено на 22 мая. 4-го июня годовщина Тяньаньмэнь, 1 июля - день основания компартии. Готовятся все.

Значит будут резать Китай. Спасибо за информацию.

У КНР добывается весь список редкоземельных металлов, без которых пр-во электроники (что генераторы, что микроэлектроника, что бытовая техника) не возможен и продавать это сырье КНР готов только в виде готовых изделий. Считайте, что КНР немного подстраховался.

Сравнивать систему хозяйствования РФ и КНР можно будет если США и К будут прессовать КНР лет 10 хотя-бы.

Есть вариант, что сейчас обвинив КНР в создании коронавируса спишут все долги США перед КНР... И снова нулевой баланс торговли и США в шоколаде и на 1-2 десятилетия проблема будет спрятана под ковёр, если конечно КНР не заартачатся сильно.

Это так. Но есть нюанс. Редкоземы в других странах тоже добывают. Не расширяют производство - потому что оно очень грязное 1) и 2) - нет нужды это.

Голод - не тетка. Сокращение производства - это в том числе рост безработицы. Вот мы, например, под американскими санкциями. При этом ВСМПО (будучи глобальным монополистом) поставляет в США титан, а также РД-180 и 181. Остановка экспорта - выстрел себе в ногу. И чем нужнее экспорт - тем больше калибр.

Система хозяйствования РФ и КНР не старвнивалась. Упоминалось сравнение систем СССР и КНР.

Как один из возможных сценариев, да. Они, как правило, комплексные меры предпринимают. Стоит задача снизить зависимость и не дать КНР достигнуть целевого потенциала. Поэтому простым обнулением "бумаги" дело не закончится.

Сравнивать, что было в прошлом 2019 году, без учета того, что происходит уже по факту в этом - бесперспективное занятие. А реальность такова, что реальный сектор производства коллективного Запада - валится в штопоре и самое досадное для Запада, что никаких реальных действий с их стороны нет, чтобы этот штопор остановить, более того Корона назначена виновницей во всем этом, что придает ускорению свободного падения всей экономике коллективного Запада. Последствия этого падения - резкий спад уровня жизни населения "золотого миллиарда", распад ЕС на национальные экономики и политический распад СШП. Китай при падении спроса в приказном порядке сожмет свое производство на столько на сколько нужно и китайский комсомол ответит -"есть!" и даже никто не пикнет, а китайскому крестьянину не привыкать к своему уровню жизни. В России ситуация сегодня в чем то сложнее, чем в Китае - нет уже комсомола, больше инфантильной молодежи, но и катастрофичного падения не должно быть, так как с СШП мы не особо торгуем, ресурсы которые шли в ЕС, теперь пойдут в Китай еще больше, будет расти внутренняя переработка и реализовываться (наконец-то!) национальные проекты. Китай способен сегодня полностью заменить любую продукцию, которая производилась в ЕС, тем самым кооперационные связи России и Китая еще больше вырастут. А вот что будет делать коллективный Запад без ресурсной базы России и промышленной базы Китая? это большой вопрос.

Да, я тоже так видел один из аспектов противостояния. При возможности посмотрите таблицы внимательнее:

Постатейный экспорт товаров из США в Мир (Таблицы 2.1 и далее, цифры по продуктам) :

Они все производят. Посмотрите, что бритиша экспортируют, немцы. Там все что надо есть в больших объемах.

Самая интрига как раз в том, что в Китае обостряется борьба за власть. И сегодняшнюю власть оспаривает именно комсомол. Николай Вавилов подробно освещает эти вопросы.

Там проблема стоит острее. Крестьяне стали трудовыми мигрантами, уехали в города. Сейчас работы нет; фабрики начали активно "самозгораться". Мигранты возвращаются обратно, а на них деревенское хозяйство уже не расчитано. Массы большие, вероятны бунты под предводительством именно комсомола.

Сейчас всему миру навязана остановка дыхания. Всем должно стать очень больно. В выигрыше будут те, кто понесет меньший ущерб. Остановка дыхания иницирована западом. Ухань закрыли комсомольцы, завязанные на американские ТНК. Дышать снова мир начнет, когда американцы объявят, что корона побеждена (или что ее вообще никогда не не было).

Китай не просто так анонсировал стратегию "Один пояс - один путь" будет одна большая коллективная стройка века и поедут стоить свой БАМ, а кто не поедет, тому напомнят про площадь Цзян Цзэми́ня.

В свете последних событий с короной весь комсомол уже +- сделают самым рьяным сторонником Нового шелкового пути, есть сомнения в том что это сделает товарищ Си? Ну так всегда есть какие-то сомнения.

Да Китай уже дышит - независимо от мнения американских ТНК. Более того Россия наращивает в Китай экспорт нефти и газа.

Вы можете просчитать глубину падения реального сектора экономики коллективного Запада? Наличие великолепного паритета сальдо торгового баланса ЕС и США невозможно дальше на том же уровне потребления который был в 2019 году, если не наращивать долг, кто будет оплачивать этот долг? Сами долгономики? Друг у друга будут занимать? Кого будут грабить? Кто-то захочет и дальше играть в эту игру ресурсы за доллар, евро?

В довесок к выше сказанному

Валовой внутренний продукт пропорционален потреблению нефти. Это потому, что экономика — это нефть. Каждый аспект производства и использования товаров и услуг требует сжигания ископаемой энергии. Энергия одной бочки нефти заменяет 4,5 года человеческого труда. Ни один другой источник энергии не приблизится к этому уровню эффективности.

Семнадцать инвестиционных аналитиков недавно подсчитали, что ВВП США в 2020 году сократится на 30-35% с диапазоном в минимум 9 и максимум 50%. Основываясь на ожидаемом снижении потребления нефти, можно предположить, что экономика США сократится на 20-25%. Любое значение в этом диапазоне является катастрофическим.

Экономист Лоуренс Саммерс предупредил, что финансовая система США может рухнуть из-за каскада дефолтов. Приблизительно 25% арендаторов США не заплатили своим арендодателям, а 23% американцев в апреле не оплатили ипотеку. Когда люди не платят своим кредиторам, те, в свою очередь, не могут платить своим кредиторам.

Джозеф Стиглиц недавно объяснил, что нынешняя пандемия затронет развивающийся мир более серьезно, чем развитые страны. Это может привести к проблемам массовой миграции, которые могут превзойти волны эмиграции последних шести лет из Африки и Ближнего Востока.

Многие, вероятно, сочтут мой анализ чрезмерно пессимистичным. Рынки сырой нефти — нет. Отрицательные фьючерсные цены на WTI на прошлой неделе не могли бы послужить более сильным сигналом для производителей прекратить добычу.

Большие сегменты нефтяной промышленности США должны быть национализированы до окончания года. Цена на нефть слишком низкая, чтобы оправдать затраты на добычу, даже если бы для нее имелись хранилища. Однако стоимость барреля нефти представляет 4,5 года работы человеком, и этот преумножатель продуктивности является критически важным, если американская экономика хочет избежать коллапса, или восстановиться, если он окажется неизбежным.

Для нефти все конечно. Мы должны сосредоточить все свое внимание на спасении экономики.

Артур Берман — нефтегеолог с 36-летним опытом работы в нефтегазовой отрасли. Он является экспертом по американской сланцевой промышленности и в настоящее время консультирует несколько компаний, занимающихся разведкой и добычей, а также инвестиционных групп в энергетическом секторе.

Аларм

И абсолютно пофиг на ту статистику, которая была приведена за 2019 год, на дворе 2020 и другая реальность

17 - хорошая цифра. 9% для открытия диапазона - это тоже хорошо. Но 50??? Они что не могли 52 написать? Или на худой конец 73? Что за прогнозисты... Забыли базис: кривые цифры в прогнозах выдавать, чтобы достоверность выше казалась.

Хорошее имя. Кошерное. С налетом благородного бритишизма. Такие всегда в еризис устраивают многолосье, чтобы тех кто привык верить прогнозам - с толку сбивать. Зачем думать самим? Столько авторитетов вокруг!

Вот-вот... Этот Джозеф уже ближе к телу говорит. Слабые страны будут страдать больше.

У нас здесь есть Хуршудов. Он не согласится.

Это утверждение говорит лишь о том, что вам безразлично какие страны в каком состоянии входят в кризис. Это очень недальновидно.

Также не забывайте, что понятия субъекта и объекта воникли не на пустом месте. США - субъект. Предложенные публике счета помогают выстроить более целостную картину. Кому не интересно - не толпитесь, проходите мимо ))

США - инструмент глобальной политики в руках транснациональных корпораций и всегда им были примерно со времен создания ФРС на территории США как наднационального органа КФС сначала в США, а после итогов 2 мировой войны и во всем мире и не нужно здесь "бабушку лохматить". Вы или провокатор, который дураком прикидывается или на самом деле не понимаете кто кормчий, а кем манипулируют.

Милейший, хранитель сакральных истин, ну давайте - по пунктам. В моей заметке выводы делаются на основе статистики. Вы можете привести свою систему аргументации, основанную на достоверных цифрах с понятными источниками или официальной статистике, опровергающую какие-либо из выводов статьи? За дальнейший флуд, не подкрепленный доказательной базой с точними данными вас ждет бан; спам в комментариях к моим статьям мне нужен.

Да ставьте бан, если угодно. Статистика ваша - вчерашний день. Посмотрите на статистику апреля по США и ЕС и все встанет на свои места.

помню сумма по налогам очень кругленькая вышла. Все перепроверяли пару часов, нет все верно. ну пришлось что - то на будущее периоды перенести, чтоб по башке не получить 8-)

Никто ж не говорит, что круглые цифры не встречаются в природе. Встречаются.

Но если говорить о прогнозах аналитиков, то никакие цифры - круглые или корявые - сами по себе не несут никакой информации (без раскрытия методологии, оценки в ней веса "экспертных" оценок, прогнозных сценариев и пр.). Одним словом, лучше самому анализировать, чем аналитиков читать. Тем более инвестиционных аналитиков.

тут можно отметить, что России на этом празднике жизни не наблюдается. Сами.все сами.

В американской статистике в некоторых таблицах Россия выделяется, а в некоторых - нет. Но в любом случае, наши цифры в общем американском объеме невелики. Да и американские в нашем тоже.

Страницы