Индикаторы состояния производства и спроса на промышленную продукцию в России – индексы ИПЕМ-производство и ИПЕМ-спрос – по итогам 2019 года показали разнонаправленную динамику:

индекс ИПЕМ-производство вырос на 1,3% (к 2018 году),

индекс ИПЕМ-спрос упал на 0,1%.

В декабре 2019 года (к декабрю 2018 года) индекс ИПЕМ-производство продемонстрировал нулевую динамику, падение индекса ИПЕМ-спрос составило 0,7%.

Спрос на продукцию добывающих отраслей за 2019 год вырос на +1,0% (-1,2% в декабре).

Добыча нефти в 2019 году увеличилась на 0,8%, до 560,2 млн тонн. Однако в декабре впервые с начала 2018 года было зафиксировано значительное сокращение добычи нефти – на 1,7% к декабрю 2018 года до 47,6 млн тонн. Сокращение добычи нефти в рамках соглашения ОПЕК+ составило 234 тыс. барр./сутки к уровню декабря 2018 года (по условиям сделки – 228 тыс. барр./сутки). Причиной перевыполнения российских обязательств стало решение ОПЕК+ исключить подсчет газового конденсата в квоте на объемы сокращения добычи. При этом ОПЕК+ также было принято решение об увеличении целевого уровня сокращения добычи до 300 тыс. барр./сутки до конца марта 2020 года.

Добыча природного газа в декабре 2019 года (к декабрю 2018 года) выросла на 0,3% до 67,2 млрд м3. Рост добычи был обеспечен вопреки сокращению экспорта трубопроводного газа в дальнее зарубежье (-5,0% до 20,7 млрд м3) и снижению внутреннего потребления на фоне того, что средняя температура воздуха в ЕЭС России оказалась почти на 5℃ выше, чем в прошлом году. Такой результат стал возможен благодаря значительному росту производства СПГ.

К основным причинам падения экспорта газа компанией «Газпром» в декабре 2019 года относится высокий уровень заполненности европейских газовых хранилищ, чему способствовали, не только теплые погодные условия, установившиеся на территории Европы, но и продажи газа «Газпромбанку» по следкам РЕПО. Кроме того, значительное снижение экспортных поставок стало следствием активного отбора газа из европейских ПХГ после информации о достигнутом соглашении по транзиту через территорию Украины. При этом начавшиеся в декабре поставки по газопроводу «Сила Сибири» не компенсировали объем падения экспортных поставок на европейский рынок.

Добыча угля в 2019 году составила 437,6 млн тонн, что на 1,1% выше аналогичного показателя 2018 года. В декабре добыча увеличилась на 0,6%, до 39,1 млн тонн, сохранив положительную динамику последних месяцев. Экспорт угля в декабре 2019 года значительно вырос . К основным факторам роста экспортных поставок относится увеличение спроса со стороны крупнейшего потребителя – Китая, а также снижение затрат на перевозку угля ж/д транспортом в результате введения временного понижающего коэффициента 0,9259 для поддержки экспорта угля и перераспределения поставок с перегруженного восточного направления: с 16 июля на экспорт угля в направлении припортовых станций Северо-Кавказской железной дороги, а с 1 декабря – на экспортные перевозки энергетического угля со станций Кемеровской области в направлении припортовых станций Октябрьской, Северной и Калининградской железных дорог.

В низкотехнологичных отраслях промышленности продолжается рост спроса +6,1% к декабрю 2018 года (+1,2% за период январь − декабрь 2019 года)

В ноябре 2019 года по данным Росстата производство пищевых продуктов увеличилось на 4,3% относительно аналогичного периода прошлого года, производство в текстильной промышленности – на 2,4% (производство одежды увеличилось на 5,0%, кожи и изделий из кожи – на 10,7%).

Спрос в среднетехнологичных отраслях промышленности в декабре продолжил падение: -1,7% к декабрю 2018 года (-2,1% за период январь − декабрь 2019 года)

В декабре 2019 года внутренний спрос на черные металлы сократился (-1,9% к декабрю 2018 года, +3,1% за период январь – декабрь 2019 года). Экспортные поставки черных металлов в декабре продолжили падение, наблюдавшееся на протяжении всего 2019 года на фоне неблагоприятной конъюнктуры на мировом рынке (-10,9%, -16,5%). К ключевым факторам относятся: заградительная тарифная политика стран-потребителей металлопродукции, замедление темпов роста экономик в ряде регионов потребления, в том числе крупных, таких как Китай, Турция и ЕС. При этом введённые в сентябре 2019 года квоты на экспорт лома черных металлов из России в государства, не являющиеся членами ЕАЭС, были продлены до апреля 2020 года. Ожидается, что насыщение внутреннего рынка позволит поддержать экспортеров готовой металлопродукции, в первую очередь, производителей труб.

В сегменте цветных металлов внутренние поставки по итогам года упали на 9,0%, при этом в декабре, наоборот, был зафиксирован рост спроса на 18,9%. Экспортные поставки цветных металлов за период январь–декабрь 2019 года выросли на 2,2% (+1,9% в декабре).

В высокотехнологичных отраслях промышленности ИПЕМ фиксирует падение спроса. В декабре спрос сократился: -12,9% к декабрю 2018 года (-2,2% за период январь − декабрь 2019 года)

Отгрузка машиностроительной продукции на сети железных дорог в декабре 2019 года продолжила падение (-7,3% к аналогичному периоду прошлого года, -12,7% за период январь – декабрь 2019 года). При этом стабильное сокращение отгрузки наблюдается только на внутреннем рынке (-8,4%, -14,7%), поставки на внешний рынок в декабре 2019 года выросли на 0,5% (+3,5%).

Производство легковых автомобилей продолжает сокращаться: по данным Росстата в ноябре 2019 года падение составило 19,5% (-2,1% с начала года). Положительная динамика сохраняется в производстве вагонов: производство грузовых вагонов в ноябре 2019 года увеличилось на 7,9% (+16,1%), пассажирских – на 15,8% (+7,2%).

Рынок грузоперевозок 2020: что нас ждет?

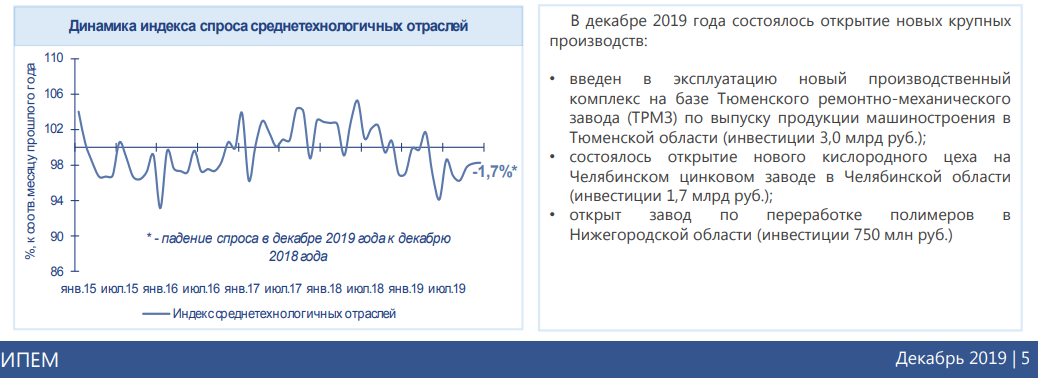

В декабре 2019 года состоялось открытие новых крупных производств:

• открыт центр по производству шестерней для двигателей на территории ПАО «Кузнецов» в Самарской области (инвестиции 2,5 млрд руб.);

• открыто производство лопаток турбин для авиационных, морских и промышленных двигателей на базе рыбинского предприятия «ОДК-Сатурн» в Ярославской области (инвестиции 3 млрд руб.)

Комментарии

Это при том, сколько осталось, ещё и такой дикий убыток?

А Алекс тут по Германии хлопочет и надсмехается ))) А сам бревном видимо свою клаву двигает.)

Будет любопытна политика партии(АШ), когда мы свалимся в минуса .

всё предсказуемо

а эту политику уже продемонстрировали - свернули обсуждение и вуаля, хорошо хоть не трут комменты.

Зато счетомамотам раздолье

Кузнецов с шестерёнками это хорошо, но он не даст тоннаж. Да и лопатки Сатурна не сильно тяжёлые.

В принципе грузооборот упал. Не только РЖД.

ИПЕМ производство - а нет ли здесь скрытого мата?

Всё зависит от интонации и от взгляда на проблему развития производительных сил в стране.

Спасибо за обзор и статистику!

Шо, опять? Каждый день теперь будете спамить этот бред, вместе официальной статистики, которая выйдет в четверг?

Вам що еще не довели новую методичку?))

Сейчас Вы много узнаете про то как шли дела при прошлом правительстве, и про то как считает Росстат) летом начнутся вопросы - Зин, а деньги где?

Интересно как из этой ситуации будут выкручиваться наши "статистики" и "певцы экономического курса правительства"

Впрочем известно - "Я только транслировал официальные цифры" Я то тут причем))

Отчетливо виден трэнд на снижения промышленности и ВВП. Вопросс в том когда будет первый квартал в котором мамомот напишет, что мы получили минус к/к.

Недождетесь))

есть вариант, что дождёмся у пиндосов более спад, чем у нас.

Минусов?? Или клиентов от мамомотствующих?

от мамомота)

Квартал? Думаю, не скоро!

В январе погода была очень теплая, а значит, нужно ждать сильного снижения выработки электроэнергии, тепла, пара, и падение водоотведения. В декабре уже эти показатели сильно потянули индекс вниз...

Важен факт. А что повлияло уже потом. Я вот думаю, что за второй квартал получим минус, или что-то около него.

Спасибо за обзор!

По итогам года средняя цена барреля марки Urals составила 63,52 доллара. Годом ранее она была даже выше, достигнув отметки в 70,92 доллара. Таким образом, из 115,6 млрд долларов выручки 72,7 млрд уходило в бюджет, а 42,8 млрд направлялось на накопление в кубышку. С января 2020 года эти деньги станут инвестироваться в развитие российской экономики.

Спасибо за подробный обзор.