Новый год все ближе, а Нафтогаз и Газпром так же далеки от соглашения по газовым контрактам, как и пару лет назад. Европа, опасаясь за поставки российского газа, заполнила до отказа все хранилища, закупилась фьючерсами, и вроде бы успокоилась. Отсутствие договора уже не грозит срывом газовых поставок: примерно половина из них пойдет через Турцию, остальные временно могут быть компенсированы сжиженным газом. С Ямала, Сахалина, Катара или даже США. СПГ можно купить в разных уголках планеты, а терминалы разгазирования в ЕС всегда недогружены. Можно подумать о том, как скажется прекращение транзита на работе украинской газотранспортной системы (ГТС).

- Технические аспекты

Схема ГТС изображена на рис.1.

Рис.1. Схема ГТС Украины

Газотранспортная система Украины имеет общую протяженность 37,6 тыс. км. Это чуть меньше длины экватора. Годовая пропускная способность ее составляет на входе 290 млрд, на выходе — 175 млрд м3. ГТС включает 81 компрессорную станцию (КС) с 765 газоперекачивающими агрегатами (ГПА) общей мощностью 5,6 млн кВт. В состав ГТС входят также 1600 газораспределительных станций и 12 подземных хранилищ газа, 6 приграничных газоизмерительных станций и 89 автомобильных газонаполнительных станций. Эксплуатирует систему 100%-ная дочка «Нафтогаза Украины» ДК "Укртрансгаз".

Пару лет назад она составила список объектов ГТС, которые в течение последних лет не используются в процессе транспортировки газа. Уже сейчас не используются. Он включает 18 КС с общим количеством 134 ГПА и 2 установки подготовки газа. В случае прекращения российского транзита после 2020 г., согласно оценке ДК "Укртрансгаз", перечень увеличится почти втрое – до 47 КС и 282 ГПА. В работе останется менее половины компрессорных станций.

На рисунке 1 я отметил красным кружком семь КС, которые потеряют свое назначение; для них не будет газа на входе из России и на выходе в Польшу, Словакию, Венгрию и Румынию. Пять западных КС будут переведены в реверсный режим для импорта газа. Остальные при снижении объемов перекачки в 4-5 раз просто не нужны, их придется законсервировать. Ибо 70% компрессорных агрегатов выработали ресурс, ликвидация их тоже стоит денег и вряд ли окупится полученным металлоломом.

Сложнее решить, что делать с магистральными газопроводами. Они проложены в две или даже три нитки. Но Украина потребляет в год 30,5 млрд м3 газа, транзит в прошлом году составил 86,8 млрд м3, следовательно загрузка газопроводов сократится вчетверо. Тут бы и одна труба справилась, но нельзя, не дай Бог, на ней авария, сотни потребителей не получат газа. Поэтому работать будут две. А вот третью трубу на крупных направлениях ликвидировать можно, даже с прибылью. Подержанные трубы большого диаметра используются в строительстве и неплохо ценятся.

Затраты на обслуживание газопроводов, разумеется, сократятся, но не пропорционально объемам перекачки. Ибо даже на сильно недогруженных трубах нужно сохранить электрохимическую защиту, регулярные обходы и прочие меры контроля. Расход газа на питание компрессоров тоже уменьшится, а вот удельный расход (на 1000 м3 перекачки) возрастет. В области малых нагрузок эффективность компрессоров снижается.

Изменятся направления газовых потоков. Сейчас (см. рис.1) вся перекачка идет с востока и севера на запад и юг. Газовые месторождения Украины находятся преимущественно на северо-востоке, в Полтавской, Харьковской, Сумской областях. А импортный газ пойдет с запада, из Словакии и Польши. Встречные потоки сложнее регулировать.

Укртрансгаз также эксплуатирует 12 подземных хранилищ газа (ПХГ) с полезным объемом 31 млрд м3. Более 80% мощностей (в том числе крупнейшее в Европе Бильче-Волицко-Угерское ПХГ, 17 млрд м3) находятся на западе страны. При постоянном транзитном потоке из России они весьма удобны для стран ЕС. В прошлом году Украина даже заработала на хранении газа примерно 1,5 млрд гривен. Европейские потребители использовали здесь «виртуальный реверс», они не получали свой газ на границе, а переправляли его в украинские ПХГ с выгодой для обеих сторон. Без транзита эти манипуляции исчезнут и украинские ПХГ для иностранцев потеряют свою привлекательность.

2. Дела финансовые

Пять лет назад четверть бюджета страны уходила на дотации «Нафтогазу Украины». Ибо золотые времена, когда Украина получала российский газ в 2-5 раз дешевле мировых цен (рис. 2), закончились, а импорт газа из Европы, даже в виртуальном исполнении оказался намного дороже. С тех пор внутренняя цена газа выросла в 10 раз и достигла 6,2-8,5 грн/м3 ($167-230 за 1000 м3). Не мудрено, что импорт за последние 10 лет сократился с 55 до 10,6 млрд м3 в год.

Рис.2

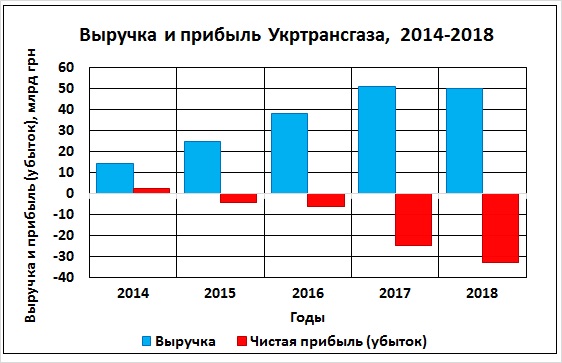

Финансовые показатели Нафтогаза и Укртрансгаза за последние 5 лет сильно изменялись, потому к ним нужны пояснения. Украина давно мечтала найти Нафтогазу стратегического (читай – западного) инвестора. Мешали два обстоятельства. Во-первых, украинские депутаты во главе с воинственной Юлией Тимошенко с высоких трибун неустанно предавали эти планы анафеме. Во-вторых, желающих купить 49% Нафтогаза как-то не находилось.

Тогда появилась идея продать только транспортную систему, точнее, Укртрансгаз. Четыре года назад его основные средства выросли с 15 до 356 млрд грн ($15,5 млрд). Сроки амортизации ГТС давно прошли, похоже, ее заново переоценили. Хотели набить себе цену, а получилось, как всегда: на ГТС пришлось начислять амортизацию. В результате и без того жиденькая прибыль Укртрансгаза превратилась в 65%-ые убытки (рис.3).

Рис.3

Разумеется, убытки образовались не только от манипуляций с оценкой активов. Тяжкой ношей Укртрансгаза являются неплатежи областных газовых сетей за транспортировку газа. В середине текущего года они составили 10,4 млрд грн ($395 млн). Вспомним также, что транзитный договор заключен между Газпромом и Нафтогазом, а уже тот выделяет какую-то часть денег своей дочке. Разумеется, не доплачивает. В результате Укртрансгаз имеет задолженность по уплате налогов в размере 55,5 млрд грн ($2,1 млрд).

Вот и выходит: чтобы приватизировать Укртрансгаз, как это предписывают нормы ЕС, нужно сначала погасить его долги, списать налоговую задолженность. А она не маленькая, 5,4% годового бюджета Украины. Так что радужным планам приватизации Укртрансгаза в нынешнем году свершиться не суждено. Да и в будущем они мне очень сомнительны.

Зато Нафтогаз в результате произведенных перетрубаций прямо-таки расцвел буйным чертополохом. В прошлом году проходили сообщения о его рекордных отчислениях в бюджет (138 млрд грн). Однако в годовом отчете такие цифры не наблюдаются. При выручке 256 млрд грн затраты компании составили 234,5 млрд, чистая прибыль 11,6 млрд грн. А за счет переоценки основных фондов (похоже, любимое занятие ее руководства) компания и вовсе получила убыток в размере 18,6 млрд грн. И здесь тоже огромные неплатежи, преимущественно, за газ, в сумме 65,9 млрд грн ($2,5 млрд).

В случае прекращения российского транзита Укртрансгаз потеряет примерно $1,6 млрд Нафтогаз - $2,5 млрд выручки. Это 5,3% товарного экспорта страны, 26% ее внешнеторгового дефицита. И все надежды компаний будут связаны с повышением газовых цен для предприятий и населения. Если они выдержат такое повышение.

3. Резюме

С технической стороны прекращение газового транзита Украине крупными неприятностями не грозит. Будет много досадных перемен, сокращений персонала, перепалок между чиновниками, но все они не фатальны.

Хуже будет с финансами. Нафтогаз потеряет 30-35% выручки, бюджет – 1,5-2% доходов. А как вы хотели, господа? Деньги достаются тем, кто точно выполняет свои обязательства. Кто улыбается покупателю, а не клянет его в бога душу мать и не выдумывает абсурдные штрафы. Ваша деловая репутация крепко подмочена и придется долго работать на ее восстановление. Пора вам эти простые истины уже освоить.

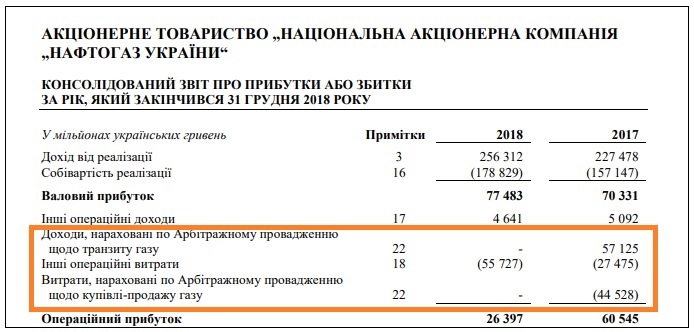

P.S. Любопытная деталь. В годовом отчете Нафтогаза указаны доходы от решения Стокгольмского арбитража по спорам с Газпромом в сумме 57125 млн грн. А ниже – расходы на арбитражное разбирательство в сумме 44528 млн грн ($1,65 млрд):

Дороговато обходятся сутяжникам европейские арбитры….

Комментарии

А я такое и в наших судах наблюдал. Крупная компания нанимает юристов, оплачивают услуги, а конкретный менагер получает "чаевые".

Точно, есть такой швиндель. Мне как-то раз адвокат предлагал: заплати мне больше и предъяви судебные издержки ответчику.... Я, правда, отказался.

Так есть и премии руководству Нафтогаза размером в миллионы бакс. Но основные расходы, конечно, в Швеции.

Шантаж БУ длившийся с 2005 года завершается. Этож надо было РФ столько терпеть !

ИМХО, труднее всего было терпеть Янека.... нынешние - явная борзота. а тот умел подлизаться....

В том числе и поэтому я со времён первого Майдана желал победы украинской национальной революции. Жаль, что второго этапа пока (?) не случилось.

Но этот мотив, конечно, вторичен. Намного важнее фундаментальная ошибка Алексея Михайловича и её преодоление руками самих украинцев (не газ ведь приводил к разного рода "украинским" поражениям России, например, в украино-японской войне 1905 года или летом 1941 года).

А о том, кто такие украинцы, прекрасно написано в "Тарасе Бульбе" (авторское облагораживание не скрывает основы, например, того, что Тарас затеял военный переворот с целью потренировать своих сыновей, точно так же в повести никак не скрыты перелёты запорожцев между тремя и более внешними силами) и в "Повести о том, как поссорился Иван Иванович с Иваном Никифоровичем". А "Свадьба в Малиновке" прекрасно разобрана oohoo -- как иллюстрация многослойного ("многоволнового") генезиса населения Украины.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Что касается 404 и газовых дел, репутация не подмочена, она воняет, видимо потому что издохла и давно.

Видите ли, Европа это только начинает понимать.... там же людям подают информацию в одном цвете. Вот только сейчас начали проходить иные точки зрения....

А могут быть притензии Коболева на 22 ярда в контексте прецедента? т.е. арбитраж они же выиграли, и теперь просто подадут иски(за недопрокачку) на следующие годы - на 17 и 18 год..

Чтобы оградиться от этого Газпром же подал иск о расторжении контракта. Пока решения нет, газ качается, но все претензии за этот период проблематично предъявить )

Теоретически - могут. Но в прошлом решении Стокгольмские арбитры изменили условия договора, это невероятный случай. Газпром поэтому считает его ничтожным.

Мать моя женщина! Уборщица из Газпрома просто бедная деревенщина перед уборщицей из Стокгольмского арбитража. Даже не верится...

Даже не верится...

Я полагаю, что Газпрому нужно собрать волю в кулак, договориться с европейскими партнёрами и эту зиму тупо прекратить транзит через Дикое поле, благо запасы газа в ЕС сейчас на максимуме. Но не уверен, пройдёт ли такой вариант.

Путин будет против.... Скажет, нельзя морозить небратьев.... пусть уж они сами откажутся от газа с ростом цен....

пусть уж они сами откажутся от газа с ростом цен....

Да ладно не придирайся... Ну на три порядка ошибся автор...балансы составляются в тысячах...

А вы посмотрите выше красного прямоугольника, там так и написано: в миллионах гривен....

Вообще это к-то странно. Если говорить о транзите, то укры имели БЕСПЛАТНУЮ перекачку газа. Т.е. они забирали газ на всем протяжении трубы, и закачивали туда то что добывали + из газохранилищ. И за это еще и деньги получали.

Теперь им придется его качать. Причем ставка за перекачку придется делать европейской =))) иначе в арбитраже, это будет выглядеть очень херово...

Т.е. потеря 3 ярдов + хорошая сумма за перекачку газа НЕЗАВИСИМЫМ оператором... сколько там будет? 0,5-1 ярд плюсом... Далее люди. Часть придется разогнать. Это опять минус для экономики... Ну и налоги. Если газ который реально пойдет из польши, то и НДС останется в Польше... С виртуальным реверсом, могу поспорить, было совершенно по-другому.

Нет-нет, все цифры надо уменьшать. Цены газа за последние 2 года упали, цены транзита - тоже (у меня получается примерно $28 за 1000 кубов). объемы транзита в прошлом году снизились до 86 млрд м3... Вся выручка за транзит не более 2,5 млрд, импортировать надо 10 млрд м3, причем в западные ПХГ, перекачка тоже дешева.

Как раз таки цифры нужно увеличить. Ибо убытки будут иметь синергетический эффект. Их же никто не считает!

Убытки - вырастут сильно. Но это за счет неплатежей за газ населения, точнее, облгазов. А если внутреннюю цену поднимум и все будут платить, то убытков вообще не будет.

Это - одна сторона вопроса. Я же говорю о другом - прямые потери в 2,5 лярда дадут синергетический эффект потерь в 6-8 лярдов, т.к. эти деньги не будут оборачиваться в экономике Руины.

Да. это 6% ее ВВП.

Это где они упали? укры решили их кратно повысить стоимость транзита...

Это они много раз решали.... кто ж им разрешит. Несколько лет назад стоимость транзита была выше 30 долл.

Собственно говоря давно известно, что точка безубыточности укро ГТС лежит в районе 60 млрд. кубов. Т.е. если ГП перестает перекачивать газ через укроГТС, то стоимость перекачки уходит в небеса убивая остатки укропромышленности.

Понимаете, "безубыточность" - вещь непостоянная.... могут получить дотации от правительства. Могут тупо зажать затраты.

Если б они могли влёгкую свести баланс, они бы свели. Задача элементарная - поднять газ и прочие ЖКУ и успешно собрать эти деньги с населения. Но у него столько нету. И у правительства денег всё меньше. А старая стратегия - взять в долг, отдать проценты, на оставшиеся жить, она больше не работает, вроде.

Там есть еще одна деталь: Нафтогаз без конца ругается с Укртрансгазом. У того сильное лобби, и он за деньги бьется. Сейчас Укртрансгаз получает за транспорт примерно 2/3 оплаты, а могут зажать и на половину...

А с платежами у них - да, беда....

И кто будет оплачивать эти "дотации"? И нет принципиальной разницы нагрузят предприятия ценником на газ или налогами. Результат будет идентичный.

Реально ли для Газпрома закладывать политические риски в цену газа, для случая его прокачки через 404?

Вроде бы во всём мире при появлении таких рисков(обострении ситуации) цена поставляемого ресурса из\через такой регион возрастает. Раньше всегда так было, чуть что в Персидском заливе происходит, так цена на нефть сразу вверх прыгает(поставщики так страхуют свои риски).

Нет, нереально. Всплески цен при обострении политической или военной обстановки характерны для биржевых товаров. А в долгосрочные договоры их никак не заложишь....

Спасибо. То есть при наличии таких рисков лучше не иметь долгосрочных контрактов.

Да. Я вообще считаю, что время долгосрочных контрактов уходит. Их можно заключать, но не на все потребные объемы....

Как Вы считаете, появится ли со временем западный маршрут поставки газа в Китай? Я как понимаю, в начале наше ВПР будет смотреть, как будет работать "Сила Сибири". А вот потом, все же в Азии газ стоит дороже, чем в Европе и маршрут поставки короче.

Этот маршрут очень дорогой и технически сложный. Там треть трассы идет через горные хребты. Сейсмика, плюс буровзрывные работы, полки в горах рубить под укладку трубы. На таких участках стоимость стр-ва километра может доходить до 1 млрд. руб. Газпром в какой-то момент отказался от него. Кроме того ресурсная база этого газопровода ("Алтай") это западно-сибирские месторождения. А а под них пока еще есть европейский рынок. Вот если только американцам удастся перекроить энергетический рынок Европы, отрезать поставки из России (в том числе и при помощи Украины), тогда этот проект пойдет по настоящему. А так лежит на полке пока (ИМХО).

Это для ГП рынок с большими политическими рисками. Его там уже в нескольких странах засудили. Ему нужно выбираться из таких стран. Максимум - работать на спотовом рынке, чтоб реализовывать продукцию по наиболее выгодным ценам и избегать продажи по низким ценам.

Западный из России? Нет, скорее, западный из Туркменистана, там более дешевый газ. И цена на газ для Китая, Японии, Ю.Кореи снижается и будет еще снижаться.

Тогда возникает как минимум три вопроса:

1. Сколько газа сегодня Газпром поставляет в ЕС по долгосрочным контрактам, а сколько по биржевым(спот)?.Пожалуйста, Ваша экспертная оценка.

2. В связи с требованиями 3-го Энергопакета(в частности процедуре "опен сизен" при транзите), следует ли отказ Газпрома от долгосрочных контрактов в пользу биржевой торговли газом на рынке ЕС?

3.Не следуют ли последствия,: учитывая и риски прокачки через УГТС, повышения спотовой цены на рынке ЕС?

И отдельный вопрос - Как Газпром, учитывая требования ЕС по либерализации рынка газа, отреагирует на эти требования? Скорее всего, на мой взгляд повышением цены(нестабильные поставки=повышение издержек по всей цепочке: от добычи до хранения), Если этого не произойдёт, то последуют сокращение, при увеличивающихся издержках, доходов. И в связи с этим, что может и будет делать, на Ваш взгляд, Газпром в среднесрочной и долгосрочной перспективе?

1. В делах арбитража фигурировала минимальная цифра транзита 110 млрд м3 в год. Вероятно, это и есть минимум поставок в ЕС. А в прошлом году через Украину прошло 86 млрд из почти 200 млрд м3. Остальное качали через потоки, Белоруссию, Польшу. Но брать этот год за основу расчетов нельзя, ЕС затаривался газом в ожидании конфликта с украинским транзитом.

Доля продаж газа по ценам спот (ИМХО) невелика. Есть еще аукционы самого Газпрома. Но основная часть прибавки пошла по ценам долгосрочных контрактов ибо в результате снижения цен на нефтепродукты газовые цены были невысокими.

2. Нет, не следует. Как газпрому, так и покупателям выгодны долгосрочные контракты, они нивелируют возможные скачки цен из-за морозных зим. Но ЕС хочет долгосрочных контрактов по низким ценам рынка спот. Там продаются излишки. поэтому эти цены ниже средних. Думаю решения Газпрома будет таким: часть поставок (половина плюс-минус еще) пойдет по долгосрочным контрактам, остальное - по рыночным ценам.

3. Небольшие скачки цен на рынке спот в январе возможны, но они быстро нивелируются. Более серьезное повышение цен будет в случае холодной зимы.

Реакция Газпрома уже есть - он запускает второй объект для поставок в ЮВА. Он пойдет на новые рынки. Ибо кроме Китая есть еще Индия и Пакистан с их огромной потребностью в газе. Поставки в ЕС будут возрастать только в случае роста цен из-за холодов. Долгосрочного роста газовых цен в ближайшие 10-15 лет в ЕС я не ожидаю....

Спасибо Вам, Александр, за подробный и качественный ответ

Нет проблем, спрашивайте.... Хуже было бы, если бы не было вопросов...

На НГ точно будет отключение.

Потом под давлением европейцев примут все условия газпрома и продлят на текуших еще на год.

Ага, продлят. Если к тому времени у Руины будет с кем договариваться.

Не кратковременное отключение, а прекращение поставок. В новом договоре есть слабое место, о котором пока все помалкивают. Не видно арбитражной инстанции. Стокгольмский арбитраж уже близко нельзя подпускать к транзиту.

Емкость Северных потоков 110 кубов, Турецкого 30 кубов. Это проектная. Пусть можно чутка больше прокачать. Допустим 150 кубов. Но доля Газпрома - порядка 200 кубов. 50 Кубов выпали. Будут довозит СПГ?

Там ещё газовая труба идёт через Белоруссию на Польшу прямиком...

«Ямал — Европа» — транснациональный магистральный экспортный газопровод, введённый в действие в 1999 году (построен предприятием Ленгазспецстрой). Соединяет газовые месторождения севера Западной Сибири с потребителями в Европе. Газопровод стал дополнительным экспортным коридором, повысившим гибкость и надёжность поставок российского газа в Западную Европу (через газотранспортные системы YAGAL-Nord и STEGAL — MIDAL — ПХГ «Реден»)[2].

В настоящее время начинается в газотранспортном узле в г. Торжке (Тверская область). Проходит по территории России, Белоруссии, Польши и Германии. Конечная западная точка МГ «Ямал-Европа» — компрессорная станция «Мальнов» (в районе г. Франкфурта-на-Одере) вблизи немецко-польской границы.[3]

Введён в строй в конце 1999 года. На проектную мощность вышел в 2006 году.

Общая протяжённость газопровода превышает 2000 км, диаметр — 1420 мм. Проектная мощность — 32,9 млрд

Пусть 180 кубов. А 20 еще? Я к чему - Газпром должен будет заключить контракты, или выполнять уже заключенные. Те доля автоматически становиться меньше, в лучшем случае, при условии что все запущено и готова европейская инфраструктура.

На первый взгляд риски для России выглядят куда больше чем риски для Украины.

вы про Силу Сибири забыли на круг мы экспортируем столько же но вот цены то растут если мы чуток меньше в Европу поставим , так что для нас рисков нету

Голубой Поток ---- Планировалось, что в 2010 газопровод выйдет на полную мощность (16 млрд м³ газа в год). В октябре 2014 года было принято решение об увеличении мощности газопровода до 19 млрд м³ газа в год за счёт модернизации компрессорной станции «Береговая» и приёмного терминала «Дурусу»[2].

Рассматривались планы строительства продолжения газопровода в Израиль, Италию, а также расширения мощности «трубы» в 2 раза — до 32 млрд м³ в год.

Это чисто Турецкое потребление. По нему в Европу газ не шел никогда.

Страницы