1.Состояние дел в жилищном строительстве

Ввод жилья достиг исторического максимума в 2015 г., после чего стал постепенно снижаться. В начале 2018 г. несколько увеличился ввод индивидуальных домов населением, что в значительной степени было связано с постановкой на учет индивидуального жилья в преддверии ожидавшейся отмены «дачной амнистии»

С начала 2018 г. наблюдается заметное увеличение площади квартир, находящихся в стадии строительства. Основная причина такой динамики – изменения в законодательном регулировании строительства с долевым участием: застройщики стремились начать работы на наибольшем количестве новых объектов, чтобы получить возможность их завершения по старым правилам.

Рисунок 1. Структура строящегося многоквартирного жилья по классам качества в крупнейших регионах (По общей площади квартир, сентябрь 2019 г.)

Рисунок 2 Ввод жилья в региональном разрезе

Рисунок 3. Стоимость жилья на первичном рынке в регионах России в среднем за III квартал 2018 – II квартал 2019 года (Тыс. руб. за 1 кв. м)

2. Факторы спроса на жилье на первичном рынке

Согласно результатам опроса ВЦИОМ, население испытывает потребность в расширении жилой площади: 39% респондентов в качестве причины неудовлетворенности жилищными условиями указали тесноту, 16% – отсутствие своего жилья. Однако факторы со стороны спроса – динамика доходов населения, демографические тенденции, доступность ипотечного кредитования – в целом оказывают сдерживающее влияние на жилищное строительство.

2.1 Доходы населения

Рост доходов населения приводит к росту ввода жилья с временным лагом 2 года (срок строительства), а падение доходов сразу влияет на объем строительства без временных лагов.

Рисунок 4. Доходы и ввод жилья (прирост в% к предыдущему году)

На ограничение спроса на жилье со стороны доходов указывают результаты опросов населения. В 2018 г., по данным ВЦИОМ, 44% опрошенных не имели возможности улучшить жилищные условия, несмотря на имевшуюся необходимость. Это примерно столько же, сколько и в 2007 г. (43%). За прошедшее десятилетие соотношение между стоимостью жилья и доходами практически не изменилось. В среднем по России в 2018г. размер среднедушевого месячного дохода равнялся стоимости 0,8 кв. м жилья. По этому показателю наблюдается высокая региональная неоднородность. Самая низкая доступность жилья (или покупательная способность доходов) наблюдалась во многих регионах с крупными городами и более дорогой недвижимостью (включая Москву, Санкт-Петербург, Московскую и Ленинградскую области), а также в регионах с более низкими доходами (в том числе в Ингушетии).

2.2. Доступность ипотечного кредитования

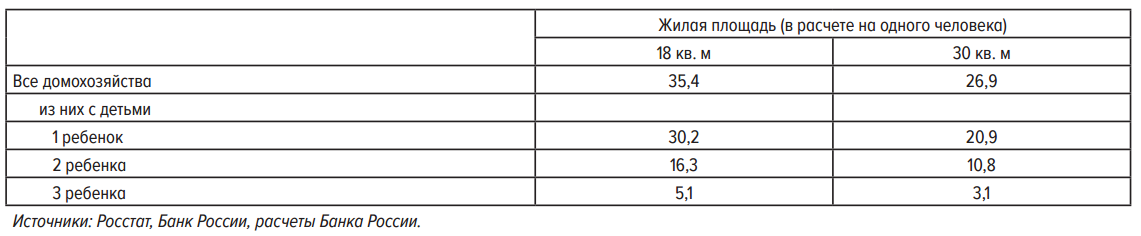

Другим важным фактором, влияющим на формирование спроса на жилье, является уровень доступности ипотечного кредитования. Несмотря на то, что в 2018 г. ставки по ипотечным кредитам находились на абсолютных исторических минимумах (подробнее см. подраздел 2.5), охват населения ипотечным кредитованием остается невысоким. Так, по опросам ООО «инФОМ», доля домашних хозяйств, имеющих ипотечный кредит, в 2018 г. составляла 12%. По оценкам Банка России , вносить ежемесячный платеж по ипотеке в среднем по России было способно от 27 до 35% семей при покупке нового жилья площадью 30 и 18 кв. м в расчете на одного человека соответственно. Доля семей, для которых доступно ипотечное кредитование для расширения жилья, значительно меняется в зависимости от количества детей (табл. 1). Так, среди типичных семей, состоящих из двух родителей и одного ребенка, приобрести квартиру в ипотеку смогут 30%, тогда как с тремя детьми – только 5%. При этом доля семей, которые могут выплачивать ипотеку, значительно варьируется по регионам в зависимости от стоимости жилья, процентной ставки и среднедушевого дохода.

Таблица 1. Доля домохозяйств, способных обслуживать ипотечные кредиты (%)

Рисунок 5. Доля семей, способных обслуживать ипотечные кредиты (2018 г., % домохозяйств)

4. Задолженность населения по кредитам под жилье

Ипотечные кредиты, предоставляемые гражданам под залог договоров долевого участия в строительстве (ДДУ), более благоприятны для строительных компаний, так как позволяют сократить привлечение кредитных средств застройщиками и, соответственно, уменьшить уязвимость компаний к изменениям ситуации в экономике.

Для банков ипотечное жилищное кредитование также весьма привлекательно. Наличие высоконадежного обеспечения делает этот сегмент кредитного рынка наименее рискованным.

Рисунок 6. Доля просроченной задолженности в портфеле банковских кредитов (%)

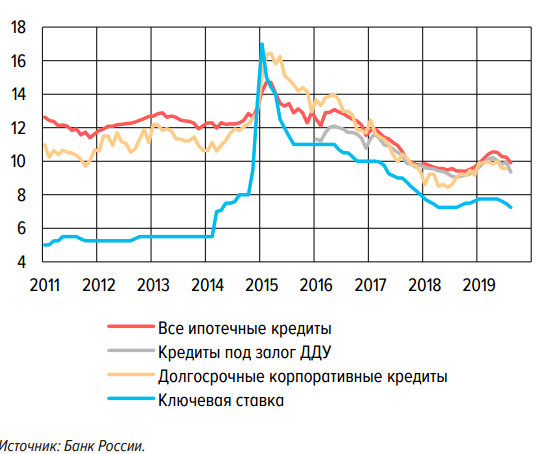

Рисунок 7. Ставки по рублевым ипотечным кредитам (% годовых)

Одним из важнейших трендов последних лет стало устойчивое увеличение сроков ипотечных кредитов (рис. 8), расширяющее возможности ипотечных заемщиков. С одной стороны, увеличение сроков кредита позволяет сократить сумму ежемесячного платежа при неизменном объеме кредита. В результате расширяется круг заемщиков, доходы которых позволяют обслуживать обязательства по ипотеке. Если в начале 2015 г. ипотечный кредит был у 3–4% российских семей, то к середине 2019 г. эта доля возросла до 10–12%, а индекс доступности ипотечного кредитования за тот же период вырос почти на треть. Индекс показывает, какое количество квадратных метров жилой недвижимости может купить физическое лицо с привлечением ипотечного кредита, направляя на его обслуживание половину заработной платы.

С другой стороны, увеличение сроков кредита позволяет увеличить объем кредита при сохранении того же ежемесячного платежа, что дает возможность приобретать жилье более высокого качества. Устойчивый рост средней суммы ипотечного кредита, наблюдаемый в последние годы (рис.8), в том числе связанный с удлинением кредитов, на фоне слабой динамики доходов населения ведет к постепенному сокращению доли стоимости ипотечных квартир, покрываемой за счет первоначального взноса. Если в IV квартале 2016 г. кредиты с первоначальным взносом меньше 20% стоимости квартиры составляли менее 10% от всех выданных кредитов, то к I кварталу 2019 г. свыше 40% новых кредитов относились к этой категории.

Рисунок 8. Характеристики рынка рублевых ипотечных кредитов

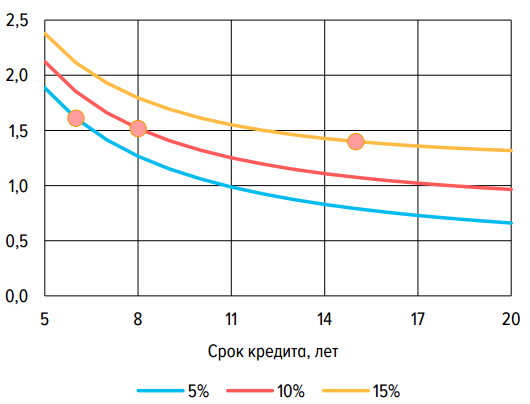

Тенденция к удлинению сроков кредитования и росту средней суммы кредита в 2019 г. сохранилась. Но при этом срок кредита увеличивается более быстрым темпом ,чем сумма кредита. Увеличение срока ипотеки сильней чем ставка влияет на размер платежа.

Рисунок 9. Месячный платеж по кредиту в зависимости от срока и ставки (% от суммы кредита)

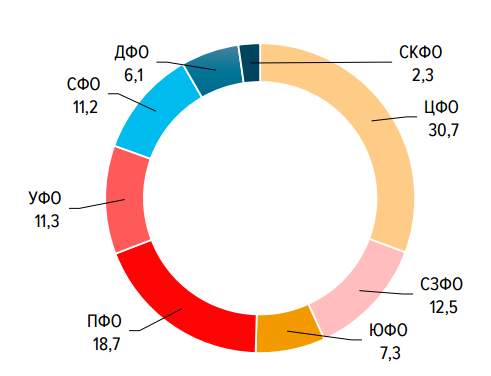

В разрезе федеральных округов после ускорения роста ипотечного кредитования в 2018 г. – первые месяцы 2019 г. начала формироваться тенденция к замедлению темпов его наращивания. К началу сентября 2019 г. годовые темпы прироста задолженности по ипотечным кредитам находились в диапазоне от 13 до 24%. Большая часть ипотечных кредитов по-прежнему приходится на население ЦФО.

По данным АО «НБКИ», наибольший средний размер ипотечного кредита в I квартале 2019 г. (среди 30 регионов – лидеров по объемам данного вида розничного кредитования) был зафиксирован в Москве (4,68 млн руб.), Московской области (3,52 млн руб.), Ямало-Ненецком АО (2,96 млн руб.), Санкт-Петербурге (2,94 млн руб.) и Ленинградской области (2,75 млн руб.). Условия ипотечного кредитования в 2018 г. смягчались во всех округах, однако уже в I квартале 2019 г. наметилось их некоторое ужесточение в регионах ЦФО, ЮФО и СКФО. В II квартале 2019 г. ужесточение условий продолжилось в СКФО и отмечено в ДФО. Самый быстрый рост среднего размера ипотечного кредита (среди 30 регионов – лидеров по объемам данного вида розничного кредитования), по данным АО «НБКИ», продемонстрировали Воронежская область (+27,7%), Республика Татарстан (+27,3%), Приморский край (+23,8%), а также Республика Саха (Якутия) (+23,1%) и Волгоградская область (+23,0%). Наименьшие темпы прироста размера ипотечного кредита были отмечены в Свердловской области (+4,1%), Пермском крае (+6,5%), Ямало-Ненецком АО (+8,6%), Москве (+8,9%) и Московской области (+9,3%).

Рисунок 9. Региональная структура

Комментарии

На сопутствующем графике в 16-17 годах рост жилья коррелирует увеличению доходов.

на динамику ввода в 2017 году наложилось снижение цен, что исказило зависимость. Фактически нужно двухфакторная модель - объем ввода как функция от динамики цены и динамики доходов

Жилой дом строится в среднем 9 кварталов - от пустыря до ключей (по Москве 17-25 этажей) Основной объем продаж идет на этапе "вырыта яма - половина коробки" Хотел вставить график - динамика продаж от срока стройки - не нашел график.

Ой ли? Я канешн не интересовался особо механизмом ипотеки, но разве будет одинаковым обслуживание ипотечного кредита , взятого на десять лет и ипотеки на ту же сумму, но которую будут выплачивать в течение 20 лет? Чот сомневаюсь, што банк будет готов десять лет бесплатно одалживать денежки...

имеется ввиду размер ежемесячного платежа, а не общая сумма выплаты по ипотеки. Тем дольше срок тем меньше ежемесячный платеж ,при прочих равных условиях. Но в целом за весь срок кредита сумма к выплате будет больше.

Берете Эксель вбиваете формулу ПЛТ(). и там меняя количество выплат смотрите как меняется сумма платежа.

Вот, и я о том же. Чем дольше срок кредита, тем дороже он обходится заемщику. А почему заемщик идет на увеличение срока кредита? Именно для того, чтобы снизить ежемесячный платеж, потому что иначе ему жить будет не на что. Так что увеличение сроков ипотеки прежде всего говорит об ухудшении качества заемщиков. И второй параметр, о котором упоминается в тексте , вполне этот тезис подтверждает.

Если в IV квартале 2016 г. кредиты с первоначальным взносом меньше 20% стоимости квартиры составляли менее 10% от всех выданных кредитов, то к I кварталу 2019 г. свыше 40% новых кредитов относились к этой категории.

Это дает гибкость. Есть деньги - можно погашать досрочно, возникли проблемы - платится минимальный платеж.

Ну при нынешней повсеместной системе аннуитетных платежей досрочное погашение очень быстро теряет смысл. Проценты насчитываются сразу на весь срок кредита и выплачиваются в первую очередь, а потом хоть обпогашайся.

Простите, бред написали.

Веский аргумент

Нет, не на весь.

И, проценты всегда насчитываются в первую очередь. На остаток долга. Перед каждым платежом.

Открою вам секрет. Вы из своего аннуитета без проблем можете БЕЗ согласования с банком получить стандартную (дифференцированную) схему выплат.

Есть под "качеством" понимать уровень дохода заёмщика, то при увеличения количества членов семьи возрастают расходы, и параллельно появляется необходимость в увеличении/приобретении новых квадратов.

Ак же учесть, что с 18 года мин.ставка по ипотеке 6%, сейчас 5% для семей со вторым ребенком, которые, как я подозреваю, стали локомотимов всплеска ипотечного кредитования в 18году, то снизить размер ежемесячного платежа вполне разумно.

Маткапитал имеете ввиду?

Мат.капиал+мин.ставка

Посмотрел диаграмму, Белгород в лидерах элиты, был там этим летом, имею что сказать:)

Элитным в Белгороде статистика считает (почему то) таунхаузы - клоповники комната 9 м + кухня 10,5 м = первый этаж ну и второй с двумя комнатами. Цена 3,5 млн., серый ключ. Сестра купила дабы маму уже перевезти из Мурманска. Есть реально элитное, но то что эти хаузы причисляют по внутригородском рейтинге к элитному жилью был удивлен, эти адреса стоят именно в этой графе в базе фирм по встроенной технике, кухни и т.д.

по Белгороду тоже удивился. Думаю Росстат делили по стоимости - дороже элитное, дешевое стандарт.

Если смотреть классификатор, то элитное жилье - это и большие площади комнат, выше потолки, доля жилой к общей площади меньше 0,7, и т.д.

По Питеру примерно также в сегменте "комфорт". Если большая часть строящегося у нас жилья именно комфорт, то что тогда типовой стандарт...

ниже - отдельным постом разместил про классификацию

Увеличение сроков ипотеки это не благая весть, а свидетельство все более глубокого и надежного закабаления населения. Новое крепостное право на марше.

Ипотеку можно и не брать.

А как в добрые 90-е покупать целиком.

Суть процессов, которые описаны в статье, можно сформулировать в одной фразе: Богатенькие буратины кончились.

У нынешних квартироприобретателей зачастую денег даже на нормальный первоначальный взнос нет.

Кстати, в статье не нашел , какой процент жилья приобретается в кредит. Видимо, абсолютное большинство?

Есть такая картинка

Платежеспособный спрос на ипотеку постепенно исчерпывается.

В I квартале 2019 г. в выданных новых кредитах с 28 до 40,6% выросла доля ипотечных кредитов с невысоким первоначальным взносом – от 10 до 20% (рисунок 18). Это косвенно указывает на распространение ипотеки на менее платежеспособные категории населения.

При сохранении или ускорении текущих темпов роста ипотеки совокупный платеж по всем кредитам физических лиц может вырасти к 2024 г. с текущих 10 до 11% от доходов (при отсутствии роста задолженности по другим кредитам, кроме ипотечных, и снижении средней ставки по кредитам физлицам на 2 п.п.). То есть превысит максимальный уровень долговой нагрузки, достигнутый к концу 2014 г. (10,2%). Это либо еще сильнее снизит норму сбережений, либо будет сдерживать рост потребительского спроса. Для сохранения долговой нагрузки на уровне 2018 г. реальные доходы населения в 2019–2024 гг. должны будут расти в среднем почти на 4% в год – в два раза быстрее, чем предполагается в прогнозе Минэкономразвития.

1 ребенок 30%, а 3 это 5%. Это все, что надо щнать про уровень доходов и демографию.

В другой статье у меня было более подробно описано

В-третьих, существует явное социальное ущемление и уязвимость среди бедных, особенно детей. Каждый пятый ребенок в России живет в бедной семье, семьи с детьми составляют почти 70 процентов бедных. Самое глубокая бедность наблюдается среди одиноких родителей и семей с 3 и более детьми (таблица 2). Особенно уязвимы в этой группе одинокие родители с маленькими детьми: 18-36 месяцев. Отсутствие доступных для ухода средств для детей в этом возрасте (18-36 месяцев), то есть яслей, мешает многим матерям возвращение на работу после окончания оплачиваемого декретного отпуска. Бедность, испытываемая детьми в таком молодом возрасте может нанести необратимый ущерб их развитию в дальнейшей жизни.

Таблица 2. Риск бедности и дети в России: 2000-2015

То есть, риск бедности у детей с 7-16 в 2 раза (1,9) выше чем в среднем по РФ. Каждый четвертый (25,4%) ребенок от 7 до 16 живет в бедности

Бедность это уровень прожиточного минимума в данном контексте

Почему в Белгородской такой высокий процент элитного жилья?

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Так как поступают вопросы про отнесению к классу - нашел у себя таблицу. Нужно обратить внимание .что часть признаков - "отсекающие", то есть которые должны быть обязательно в данном классе, а есть факультативные.

Подробней тут (прямая ссылка на файл)

У любого действия есть конечная цель. В современном капиталистическом укладе жизни , у любого действия субьекта хозяйственной деятельности цель одна - прибыль. Поэтому строительство жилья надо так же рассматривать как сугубо коммерческую деятельность направленную на получение прибыли, прибыль соответственно ложится на конечную стоимость жилья. Иметь крышу над головой - это базовая потребность человека, не удовлетворив которую не может быть речи о размножении человека, квартирный вопрос тянет за собой демографию. Ипотека - это добровольное рабство населения , деваться то не куда если вариантов нет. Ипотека практически обнуляет платежеспособный спрос граждан уменьшая потребление, просто увеличивая прибыль банков и не давая загнуться застройщику, без ипотеки рынок жилья ужался бы сильно.Банки , застройщики и еще куча полупокеров паразитируют на базовой потребности человека. А если эту всю шушару коммерческую взять и выгнать из этого сектора экономики, допустим гос структура по всей стране будет этим заниматься, целью деятельности которой будет не получение прибыли , а ввод жилья в эксплуатацию. Думаю цена на бетонометры упадет значительно , вся спекулирующая на метрах шваль уйдет из этого сектора.Оборонка у нас практически гос сектор экономики , почему бы такое не откатать на обеспечении граждан жильем. Я думаю , кто из политиков это в жизнь воплотит за того и будут всеми конечностями голосовать , пожизненый рейтинг будет обеспечен.

После отмены дду и ввода эскроу счетов ростровщики, кредитующие застройщиков, заинтересованы в вводе бетонометров в эксплуатацию.

Так же на просторах интернетов мелькали идеи о 3х процентах по ипотеке за счет денежек на эскроу счетах

Полностью согласен, но эта шушера кмк имеет сильных покровителей наверху

У нас много госкорпораций и у всех цель получение прибыли. Взять туже Москву, ВТБ (госконтора) принадлежит существенная доля на строительном рынке уже лет 5 а то и больше. Но цены вниз не идут.

Да если на банки посмотреть, то госкапитал в банковском секторе очень большой, преобладающий.

для этого в во всем мире есть понятие социальное жилье. Идея заняться строительством соц.жилья витала у нас, но не взлетела.