Действующая в настоящее время практика проведения налоговыми органами сверки расчётов не соответствует нормативному регулированию, что грубо нарушает права и законные интересы налогоплательщиков.

Согласно п/п. 5.1п. 1 ст. 21 НК РФ налогоплательщик имеет право «на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам». Этому праву налогоплательщика корреспондирует установленная п/п. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов «осуществлять по заявлению налогоплательщика <...> совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику <...> в течение следующего дня после дня составления такого акта». Кроме этого (в следующем абзаце) ФНС России поручено разработать и утвердить Порядок проведения сверки и форму Акта сверки.

Так как до настоящего времени регламент данной процедуры официально не введён в действие, есть возможность пофантазировать в стиле газетной рубрики «Если бы директором был Я».

Согласно буквальному значению процитированных правовых норм налоговый орган обязан организовать сличение своих учетных данных с данными налогоплательщика по его налоговым обязательствам и выдать налогоплательщику оформленный Акт совместной сверки расчетов.

Сверка данных в любой сфере организуется по принципу «от простого к сложному»: сначала сравнивают итоговое «сальдо»; если не сходится, стороны совместно проверяют исходные данные и устанавливают источник ошибки.

Исходя из закреплённых в НК РФ взаимных прав и обязанностей (в том числе «принуждение» сторон к конструктивному сотрудничеству), в Порядок сверки расчётов должен быть заложен примерно такой алгоритм.

- Первый этап (подготовительный): перед началом сверки должен быть согласован «объект» — причём не только сам конкретных налог, но и все параметры исследуемого налогового обязательства применительно к п. 1 ст. 17 НК РФ (главное: сверяемый налоговый период). В противном случае стороны представят друг другу не сопоставимые данные.

- Второй этап: Налоговый орган выдаёт налогоплательщику проект Акта сверки со своими учётными данными и налогоплательщик сличает их с данными своих регистров налогового учета; в случае полной идентичности — подписывает Акт. И сверка на этом завершена.

Если же есть расхождения, то процесс сверки продолжается. - Третий этап: Налогоплательщик предъявляет в налоговый орган первичные документы и расчёты, опровергающие (по его субъективному мнению) учётные данные налогового органа. Каждая сторона проверяет правильность своего учета; выявляются и исправляются ошибки в учетных регистрах — после чего стороны оформляют Акт сверки (в котором также полный «консенсус»).

Если же и после этого стороны не смогли прийти к «единому знаменателю», то — - Четвертый этап: оформляется Акт сверки, в который каждая сторона вносит свой вариант сальдированных остатков за сверенный налоговый период.

Исходя из специфики налоговых правоотношений (подотрасль административного права), именно налоговый орган уполномочен найти выход из такого «клинча»:

1) или налоговый орган по результату выездной налоговой проверки (правомерность инициации других мероприятий налогового контроля сомнительна; в тоже время проверяемые вопросы могут быть существенно сужены) устанавливает факты нарушений законодательства о налогах и сборов (в том числе неправильный налоговый учет) и, в конечном итоге по результату налоговой проверки (после вступления в силу соответствующего решения) обязывает налогоплательщика привести свои учетные данные к надлежащим показателям (налогоплательщик по ходу этой процедуры вправе обжаловать действия налогового органа в установленном порядке);

2) или налоговый орган по результату внутреннего служебного расследования устанавливает факты нарушений учета (а также виновного сотрудника) и исправляет допущенные ошибки.

К сожалению, реальное положение в комментируемой сфере отнюдь не радужное.

Поручение законодателя (абз. 2 п/п. 11 п. 1 ст. 32 НК РФ) на текущий момент исполнено только частично:

Приказом ФНС России от 16.12.2016 N ММВ-7-17/685@ утверждена форма Акта сверки расчётов.

Порядок же проведения совместной сверки расчётов существует пока только как Проект (можно посмотреть во вкладе в конце статьи — с моими комментариями; оригинальный вариант можно посмотреть на сайте Гарант), размещённый с 14.04.2017 в открытом доступе для обсуждения. Не утверждённый и, соответственно, «неофициальный». При этом территориальные налоговые органы, хотя и негласно, строго руководствуются им при проведении сверки расчётов с налогоплательщиками.

Если не углубляться в детали, то можно отметить три серьёзнейших недостатка Проекта, делающие практически невозможной совместную сверку расчетов между налогоплательщиком и налоговым органом.

Самое главное: полностью проигнорирована кардинальная объективная разница в учетной политике сторон.

Как было отмечено выше, для проведения совместной сверки расчетов по налогам стороны должны иметь в момент сверки сопоставимые данные.

Налогоплательщик во исполнение п. 1 ст. 45 НК РФ самостоятельно ведёт учет своих налоговых обязанностей (налоговые начисления) и их исполнение (платежи в бюджет). Поэтому в любой момент времени (даже ИП, ведущий свой налоговый учет буквально «на коленке») обладает полной информацией о состоянии своих налоговых обязательств (начисления и их исполнение). Соответственно его данные всегда актуальны. Это относится, кстати, и к текущему (не оконченному) налоговому периоду.

В учете налогового органа картина прямо противоположная.

Поступившие в бюджет платежи налогоплательщиков (во исполнение налоговых обязанностей) отражаются в интерактивных информационных ресурсах налоговых органов в автоматизированном режиме. По времени это буквально на второй — третий день после банковской операции налогоплательщика. Соответственно во «внутреннем» учёте налогового органа (далее — карточка «Расчеты с бюджетом», КРСБ) эти суммы постоянно формируют положительное сальдо в пользу налогоплательщика. А вот налоговая обязанность (начисленный налог) будет отражена в КРСБ и, соответственно, «обнулит» сальдо, только по окончании «декларационной кампании» — то есть спустя полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ отражается заведомо недостоверная (по объективной причине) информация. Усугубляя положение, налоговые органы полностью безосновательно квалифицируют такое положительное сальдо как «переплату».

Об этой проблеме известно ФНС России и Минфину России, однако положение вещей воспринимается как вполне нормальное. Например, Минфин России в письме от 02.08.2019 № 03-02-08/58397 констатирует (кто зайдёт по ссылке: обратите внимание, что уполномоченный государственный орган проигнорировал вопросы налогоплательщика):

Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата.

Таким образом, налоговый орган сможет представить объективные данные по состоянию расчетов с налогоплательщиком, во-первых, только после окончания камеральной налоговой проверки полученной от этого налогоплательщика декларации. Во-вторых, только в отношении истекших (и уже проверенных) налоговых периодов. Однако комментируемый Проект данную специфику напрочь игнорирует.

Проектом вообще не предусмотрена сверка в разрезе налоговых периодов.

В Проекте прямо предписано налоговому органу представлять для сверки данные в разрезе календарных лет («налоговый период» по тексту ни разу не упоминается), и даже предусмотрена возможность провести сверку расчётов по состоянию на текущую дату.

Проектом как таковая «сверка» вообще не предусмотрена (в понимании квалифицированных специалистов).

Согласно Проекту сверка расчётов считается завершенной сразу же после того, как налоговый орган в срок 5 дней «отреагирует» на заявление налогоплательщика (о сверке) и выдаст налогоплательщику (направит по почте или по электронным каналам коммуникации) автоматически сформированный на основании данных КРСБ (заметим — заведомо недостоверных) Акт сверки. То есть, вообще проигнорирована элементарная логика нормальной процедуры взаимной сверки расчётов сторон.

Нельзя не отметить, что некоторые положительные «сигналы» от центрального аппарата ФНС России всё-таки «исходят»: проблема явно известна.

Нельзя не отметить, что некоторые положительные «сигналы» от центрального аппарата ФНС России всё-таки «исходят»: проблема явно известна.

Во-первых, критикуемый Проект так и не утверждён до настоящего времени (хотя прошло уже более 2-х лет).

Во-вторых, ФНС России в ответе на запрос о порядке проведения взаимной сверки расчётов (Письмо ФНС России от 25.12.2018 № ГД-03-19/10036) указало следующее:

Начисленные налоговые платежи (в том числе авансовые) с привязкой к конкретным датам, как и произведенные налогоплательщиком налоговые платежи с привязкой к конкретному налогового/отчетному периоду — отражаются в акте сверки.

Отметим, что в одном абзаце коротко и ёмко изложен оптимальный механизм сверки расчётов (сравнение данных, зарегистрированных в учётных регистрах сторон).

Однако далеко не факт, что такое прогрессивное «мнение» ФНС России подвигнет сотрудников территориальных налоговых органов «нарушить» общепринятый Порядок. Тем более, что в официально утверждённую форму Акта сверки такой алгоритм сличения данных никак не «втиснешь».

Выводы.

Законный «интерес» налогоплательщика заключается в проведении реальной сверки расчётов с налоговым органом в разрезе конкретного налогового периода с сопоставлением данных по всем начислениям и платежам. Сверка по такой методике позволяет выявлять не только сами несоответствия, но их источник. Коими, например, не редко являются неправомерные действия налоговых органов по «зачету переплат» в счёт «задавненных» (и невозможных к взысканию в рамках установленных НК РФ процедур) налоговых долгов.

К сожалению, действующая (по факту) в настоящее время процедура взаимной сверки расчётов «системно» нарушает закреплённое в НК РФ право налогоплательщиков на реализацию данной процедуры.

Это продолжение темы, начатой статьями:

Комментарии

Спасибо, надеюсь не пригодится, но сохраню на всякий тьфу-тьфу случай ))

А автор сам хоть раз проводил сверку? Или «чукча не читатель»?

Да уж, основные проблемы начались после того, как бух запросила акт сверки в фнс .. и тут и выяснилось что при переходе на какую-то новую базу часть платежей не села, платёжки они конечно приняли, но исправить ни хрена не могут и вот уже 4 месяца, как, каждый месяц прилетает арест и так же каждый месяц арест снимается и пени какие-то взымаются. Честно сказать даже в Казахстане, который казалось бы должен уступать России, нет такого бардака и абсурда, как в России.

Налоговая сфера (правовое консультирование) - одно из направлений моей профессиональной деятельности. Выводы таковы:

ФНС России (руководство) взяло на вооружение лозунг: "Ударим информатизацией по бюрократизму, разгильдяйству и коррупции" . В общем, все процедуры налогового контроля (и вообще решение всех вопросов налогоплательщиков) автоматизируются через подсистемы АИС "Налог-3". Как я понимаю, сотрудникам территориальных налоговых органов отводится роль Искусственного Интеллекта (на логических принципах). Соответственно упёрлись в две проблемы:

. В общем, все процедуры налогового контроля (и вообще решение всех вопросов налогоплательщиков) автоматизируются через подсистемы АИС "Налог-3". Как я понимаю, сотрудникам территориальных налоговых органов отводится роль Искусственного Интеллекта (на логических принципах). Соответственно упёрлись в две проблемы:

Во-первых, полноценно "запрограммировать" любую процедуру весьма сложно. И в любом случае придётся "отлаживать", корректировать и т.п. А это всё на практике.

Во-вторых, чего греха таить, многие сотрудники налоговых органов на ИИ не тянут.

И получается, что налогоплательщики выступают как подопытные кролики.

Это всё понятно, идея хорошая и правильная, но можно же взять отдельный территориальный орган и на нём обкатать систему, а потом уже её внедрять повсеместно. Нет, давайте повсеместно выкатим систему и получим кучу жалоб, и проблем устранить которые в виду масштабов - оперативно не получится. Что интересно Сотрудники территориальные то проблему признали, факт ошибки зафиксировали, но система автоматом видит неуплату которую не могут скорректировать и автоматом блочит, т.е. сотрудники налоговой вынуждены ручками потом снимать этот арест каждый месяц, потому что система автоматизирована и не может не вешать блок потому, что в базе из которой она подтягивает данные косяк. Мне кажется это эксперимент по уменьшению стресса от налоговых взысканий.))

P.S. И акт сверки то запросили потому, что пошла переплата по отчислениям, хотели с пользой зачесть, а тут такой облом, ещё и попали. Мне вот интересно, если бы не акт сверки система бы когда увидела, что в базе чего-то не хватает?

Акт сверки формируется исключительно по данным КРСБ. То есть, "по идее", Акт чисто информационная бумажка, ничего "нового" для налогового органа не содержит.

Я по мере возможностей (на общественных началах) пытаюсь решить эту (и другие) проблемы: в свободное от "добывания в поте лица своего хлеба насущного". Все процитированные в статье ответы МФ РФ и ФНС России - получены по моим запросам. В ближайшее время составлю и направлю "телегу" с вопросом "ребром". Посмотрю, какая будет реакция.

"ФНС России (руководство) взяло на вооружение лозунг: "Ударим информатизацией по бюрократизму, разгильдяйству и коррупции"".

Какие-то сдвиги есть, но пока лозунг, похоже, иной: "Ударим информатизацией по налогоплательщику!"

С одной стороны: всё-таки у руководства ФНС России благие намерения... Это обнадёживает. А с другой - отсутствие надлежащей требовательности к подчинённым (мягко говоря). И всё это приводит к тому, что расхлёбывать издержки приходится налогоплательщикам, которых используют по факту как "подопытных кроликов".

Как и в предыдущих статьях - написано много, а толку мало. Даже наоборот.

Если уж хотите написать как провести сверку, то и пишите пошаговую инструкцию как и что делать нужно простому, не отягощенного знаниями налогов и бухгалтерии человеку. Кому нужен проект ведомственной инструкции?!?

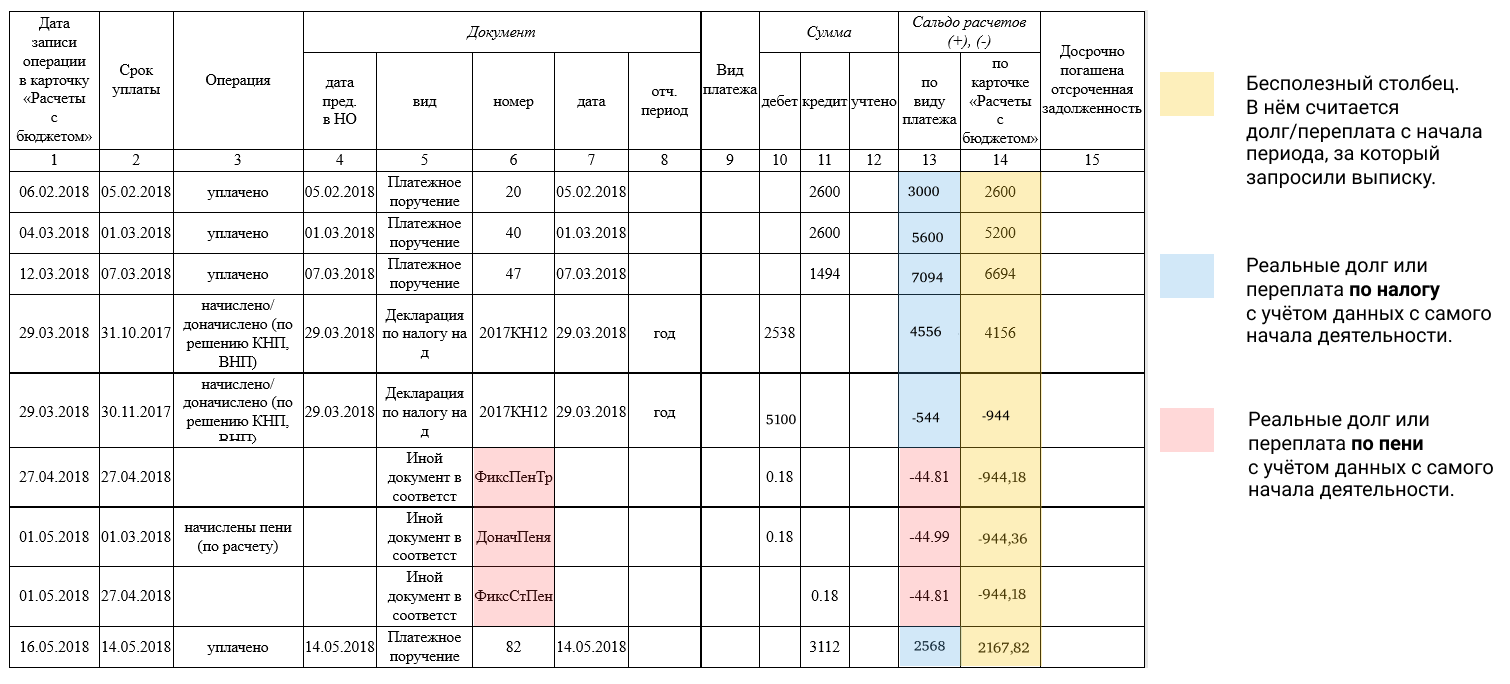

Привели бы пример акта, выписки из КРБС где пояснили что означает та или иная строка.

Например вот так:

Я разместил информацию, что проблема не имеет решения (на данный момент).

Вы разместили не КРСБ, а выписку операций по расчету с бюджетом. Но это не принципиально, постараюсь пояснить на вашем примере.

Налоговый орган формирует Акт сверки на основании 1-го столбца: в нём отмечены даты "проводок" операций налоговым органом. Например, дата зачисления в бюджет денег от налогоплательщика (поступают из УФК). И сразу же возникло "положительное" сальдо (в пользу налогоплательщика) - данные о зачислении денег от налогоплательщика. Но на самом деле налогоплательщик перечислил самостоятельно начисленную сумму налога (или аванса). То есть исполнил свою налоговую обязанность. Но вот эта "обязанность" будет зарегистрирована в КРСБ (дата 1-го столбца) только после того, как поступит налоговая декларация и будет проведена по ней камеральная налоговая проверка. И все это время по данным налогового органа будет числиться "переплата". Впрочем, я все это и описал в статье.

Я разместил выписку по операциям с бюджетом из КРСБ, как ее выдает ИФНС налогоплательщику, то есть то что человек получает на руки и в чем ему нужно разобраться. Что там пишет у себя налоговая ее личное дело.

Причем этот образец, выдается ИП и физлицам, юрлицам приходит иной внешний вид (более удобный на мой взгляд) .

Как только, получена квитанция из ЦОД ФНС о вводе в систему декларации, так сразу же запись появляется в выписке из КРСБ. Никакой камералки не проводят для этого.

Ваше пустословие только путает людей, не говоря уж ляпах. Не пишите лучше ничего, Вам же люди советовали это еще в прошлый раз.

По существу: В КРСБ налоговые начисления появятся только после окончания камеральной налоговой проверки: после их обработки в информационном ресурсе "Камеральные налоговые проверки" (в соответствие с процедурой, установленной ст.88, 100, 101 НК РФ). Данные из налоговых деклараций вводятся в Информационный ресурс "Камеральные налоговые проверки", а не в информационный ресурс "Карточка расчеты с бюджетом местного уровня" (КРСБ). Кстати, этот труд поручен техническим работникам ФГУП "Налог-Сервис" (а не сотрудники ФНС России).

Надеюсь, что больше не будете тратить время на мои опусы. Если же удосужитесь сочинить на эту тему статью - обещаю прокомментировать по существу.

В общем, "давай, до свиданья"

Тяжелючая тема.

У меня налоговая регулярно просит прислать инфу, которая у них вся есть в наличии...

Теряют они это что ли....

Рекомендация от юриста (то есть, нужно хорошо подумать, перед тем, как...- особенно в налоговой сфере ): Во всех сопроводительных письмах точно прописывать представленные документы: наименование, касается какого налога, налогового периода и т.п. И собирать "досье". На будущее. Может пригодиться.

): Во всех сопроводительных письмах точно прописывать представленные документы: наименование, касается какого налога, налогового периода и т.п. И собирать "досье". На будущее. Может пригодиться.

Сырой материал, но актуальный. Проблема есть, а как решать, нету.

Может заодно потребовать акт сверки пораченного бюджета.

Коллега, прошу учитывать следующее.

Этот "материал" - с одной стороны очередная статья из серии. То есть "продолжение" предыдущей: «Налоговая переплата как яблоко раздора» - которая "многа букав" и не заслужила популярности. Но в ней более полно раскрыты некоторые ключевые аспекты данного "материала".

С другой стороны статья всё-таки должна иметь некую самостоятельность. При лаконичности.

Поэтому целесообразно потратить немного времени и хотя бы по диагонали прочитать предыдущий материал.

Спасибо. А будет что-нибудь про АСК-НДС. Чем регламентируется. Законы, подзаконные и ведомственные норм.акты. В связи интересом оспаривания претензий налоговых органов на доплату НДС контрагентов вторых - третьих и т.д. звеньев в цепочке.

Нет, по информационному ресурсу АСК-НДС у меня ничего нет. В дальнейшем будет детальный обзор КРСБ (как результирующего информационного ресурса) с описанием правового статуса данных КРСБ. И будет обзор информационного ресурса "Камеральные налоговые проверки" - как интерактивная программа сопровождения налоговой проверки.

Сплошные ошибки налоговой, такое впечатление что это сознательная политика.

При передаче данных из пенсионного в налоговую выписали " акт" о долге в 137 000 р на мое ИП.

Сбер сразу сделал списание на 270000, типа у меня минус и я ему должен. Разбарались с приставами, с пенсионным, с налоговой 3 мес., и еще 2 мес ждали когда вернут деньги. Причина - возможность взять деньги со счета на основании НЕ судебного решения, а бумажки под названием " акт".

В этгм году с нас взяли страховые 4 раза. При этом они были уже уплачены нами. Ошибка с КБК, который сама налоговая включила в реквизиты платежа. Дошли до их начальника, на все потратили 3 мес.

И так постоянно, их ошибки сыпятся как из ведра, а разбираться приходится тебе. При том что налоговый режим самый простой - патент, там всего 2 обязательных платежа. И с каждым проблема по десять раз.

Просто какая то диверсионная работа каждый день.

На основе личной практики. Делайте сверку ежегодно. В мае, после окончания отчетности. Каждая сверка должна заканчиваться документом из налоговой, об отсутствии задолженностей с вашей стороны.

Ровно 2 месяца назад имел удовольствие получить из налоговой требование на погашение задолженности.

Пикантность ситуации заключалась в том, что в личном кабинете на мне висела задолженность в 25 тыс с копейками, в ответ на обращение я получил из налоговой письмо, в котором меня уведомляли об отсутствии каких либо долгов, а в требовании числилась задолженность в тысячу рублей 10 копеек.

И все это -- ОДНОВРЕМЕННО! ;)

В один и тот же день и одну и ту же минуту :)

Перипетии передачи налогового администрирования из ПФР в ФНС - это отдельная песня. У меня скопился убойный материал. Из серии "это было бы смешно, если бы не было так грустно". Обработаю и размещу после этой серии статей.