Статью, наверное, надо начинать читать с конца. Сначала - авторский комментарий, потом выводы статьи, а потом, если интересны детали расчётов, - и остальную часть статьи.

Huch

(6 лет 5 месяцев) (12:26:38 / 24-02-2019)

статья предлагает всегда просчитывать все варианты и понимать в т.ч. дальние последствия принятых решений

Зашёл как-то в чате нашей новостройки разговор об ипотеке. Одна соседка написала:

Мы скорее всего тоже не воспользуемся гос поддержкой, т.к. Сбер предлагает рефинансировать нашу ипотеку 9,5%, под 10,9%, но первые 3 года по 6% будет, а дальше обдираловка

У молодой семьи ипотечный долг 2.755 млн рублей под 9,5%, осталось примерно 30 лет выплачивать. Платёж где-то около 23,2 тысяч рублей. Сумма процентов за 30 лет набегает примерно 5,558 млн рублей, что составляет около 200% от суммы долга на данный момент.

Получается платить пока около 29 тысяч рублей в месяц. По условию в мае 2019 ещё ожидается материнский капитал.

Вот и вопрос, выгодно ли молодой семье воспользоваться госпрограммой, когда при рождении 2 ребёнка снижают ставку до 6% на 3 года? Проблема в том, что сейчас ставки в стране подпрыгнули и при "использовании этой программы" идёт как бы реструктуризации кредита, на первые 3 года норм, а потом на 4-й ставку предлагают 10,9%, т.е. на 1,4% выше, чем сейчас. Выгодна ли эта программа при таких условиях?

Я ей ответил:

Да, совсем не однозначно, как правильно поступить.

1. Нужно посчитать, может на 3.5% за 3 года больше получится экономии, чем за оставшееся время переплаты при 1.4% (тело кредита же будет через 3 года гораздо меньше).

2. Особенно актуален вопрос выше, если в ближайшие 3 года планируете много досрочно гасить.

3. Через 3 года вам, наверное, никто не помешает ещё одно рефинансирование сделать.

4. И высока вероятность, что через 3 года ставки могут быть опять низки (по нынешним меркам).

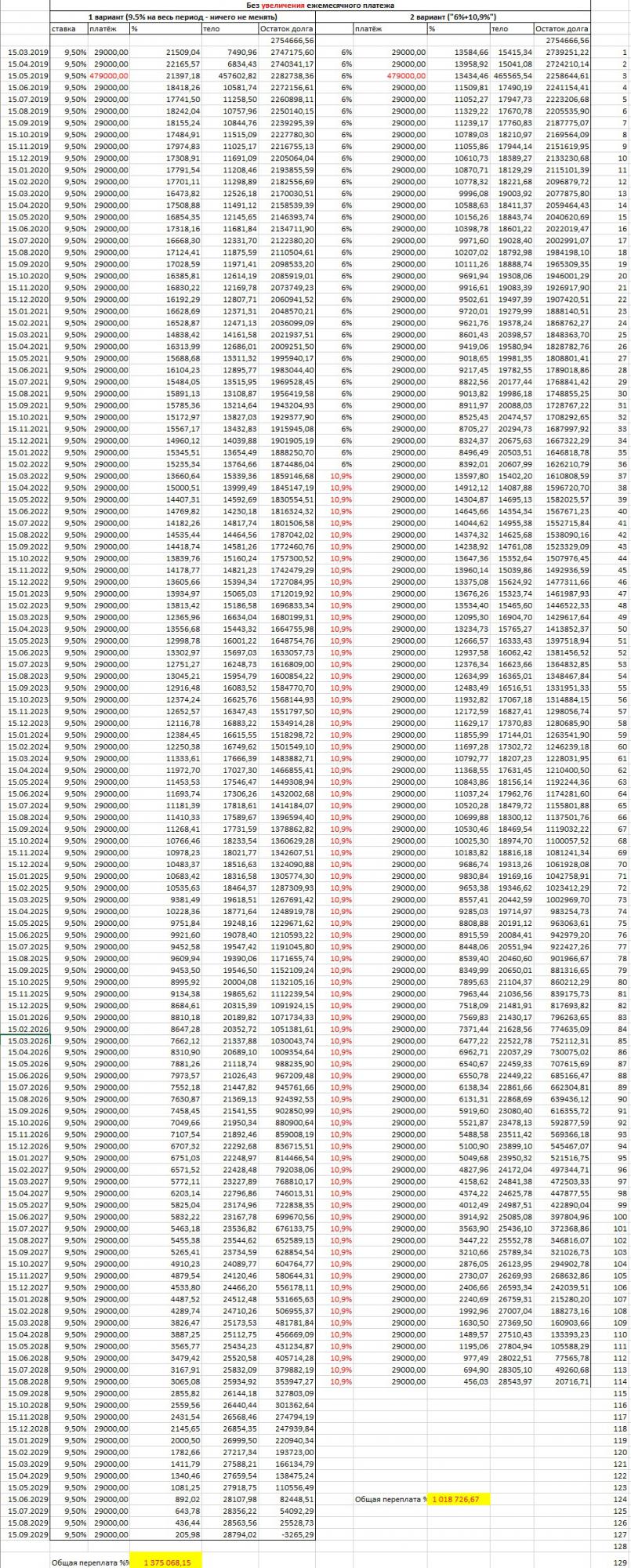

В общем, я уговорил соседку, мне скинули цифры и я сделал расчёт:

Как видно, снижение ставки только на первых 3 года (с последующим повышением до 10,9%) оказывается очень выгодным и позволяет сэкономить около 350 тысяч рублей.

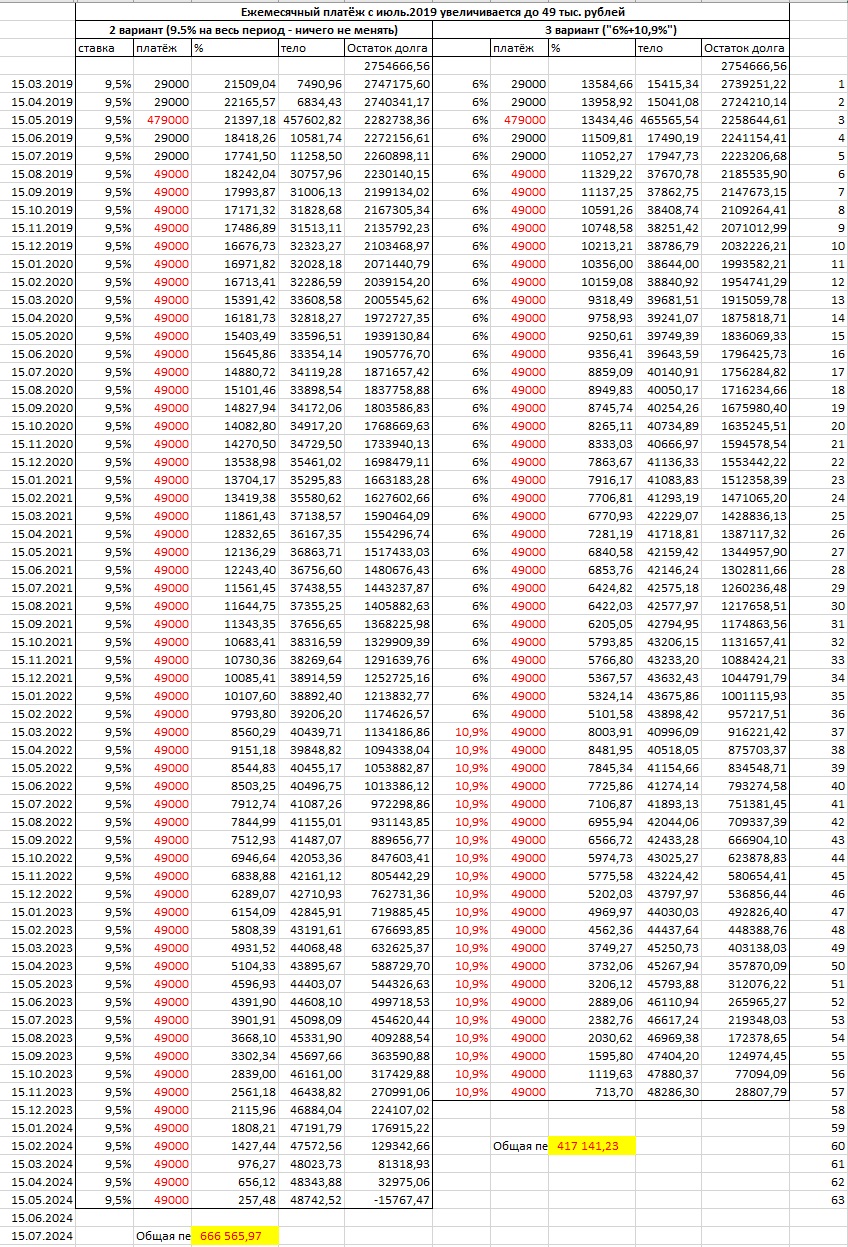

Также, вероятен сценарий, когда семья закончит ремонт к июлю месяцу, и с августа месяца сможет жить в своей квартире. Т.е., перестанет платить за аренду квартиры. И планирует высвободившиеся денежные средства направить на увеличение сумм досрочного погашения. Итого, платёж будет по 49 тысяч рублей.

Как видно, снижение ставки только на первых 3 года (с последующим повышением до 10,9%) и при платеже в 49 тысяч рублей оказывается тоже очень выгодным и позволяет сэкономить около 250 тысяч рублей.

Увеличение размера платежа до 49 тысяч в месяц по варианту "всё время 9%" позволит закрыть ипотеку на 5 лет раньше и сэкономить на %% 700 тысяч рублей, снизив переплату в 2,1 раза!

Увеличение размера платежа до 49 тысяч в месяц по варианту "6% на 3 года, а потом 10,9%" позволит закрыть ипотеку на 4,5 года раньше и сэкономить на %% 600 тысяч рублей, снизив переплату в 2,4 раза!

Отмечу, что соседка из примера в достаточной мере владеет финансовой математикой и Екселем, понимает важность дисциплинированности досрочных погашений и ведёт на уровне, вызывающем приятное удивление, бухгалтерию по выплатам своего ипотечного кредита. Ей не хватило одного маленького "шажка" - "продлить свои таблицы в будущее" и сделать это в нескольких прогнозных вариантах. Может быть не хватило интуиции или просто был нужен взгляд со стороны.

Большинство же ипотечных заёмщиков не занимаются своими финансами в должной мере.

Почему в первые месяцы важно погашать ипотеку досрочно?

Будем использовать для примера условия ипотеки, приведённые выше:

1. За 30 лет 1 рубль под ставку 9,5% превращается в .... 15 рублей! Формула (примерная): 1,09530=15,22

2. Т.е., если в первый месяц пользования кредитом сделать через силу платёж на 100 рублей больше... то за 30 лет получится заплатить банку на 1560 рублей меньше.

3. Если каждый платёж увеличить на 100 рублей, то: а) срок ипотеки сократиться с 358 до 350 платежей б) за 350 платежей переплатишь 35 тысяч рублей в) сэкономишь на процентах 164,4 тысячи рублей.

4. Если каждый платёж увеличить на 1000 рублей, то: а) срок ипотеки сократиться с 358 до 295 платежей б) за 295 переплатишь 295 тысяч рублей в) сэкономишь на процентах 1,191 млн рублей.

5. Если перестать курить и высвободившиеся деньги в размере 2000 рублей в месяц направить на досрочное погашение кредита, то: а) срок ипотеки сократится с 358 до 254 платежей б) за 254 переплаты и не будет, деньги просто перенаправлены с курения в) сэкономишь на процентах 1,89 млн рублей.

6. Увеличение ежемесячного платежа с 23,2 тысяч (сумма по графику банка, на 30 лет) до 29 тысяч позволит сократить срок выплат по ипотеке с 358 месяцев до.... 177 месяцев! в 2 раза быстрее выплатишь ипотеку, увеличив платёж всего на 25%. Это позволит сэкономить на %% 3,179 млн рублей (общие проценты снизятся с 5,558 до 2,379 млн рублей).

7. Если семье удастся произвести все планируемые досрочные погашения, то это позволит:

- снизить общую переплату по кредиту с 5,558 млн рублей до 417 тысяч рублей (переплата снизится с размера 202% до 15% от суммы долга);

- сократить срок выплат кредита с 360 месяцев до 57 месяцев;

- не будет необходимости через условные 25 лет в помощи детей, которые сейчас совсем малыши, для погашения ипотеки (если придерживаться первоначального графика выплат банка) (а так соседка шутила в личной переписке);

- сэкономив около 5 млн на выплатах процентов банку эти деньги... внезапно... можно потратить на себя (да, да, некоторые не понимают этой очевидности и говорят мне "зачем мне экономить на себе и досрочно погашать кредит"?).

Ремарка. Отмечу, что в большинстве случаев внесение дополнительной суммы в счёт досрочного погашения кредита идёт на уменьшение размера последующих обязательных платежей и на первый взгляд не сократит срок выплаты кредита. Но если вы самостоятельно продолжите выплачивать кредит по прежнему графику, то это будет приводить к ежемесячным фактическим переплатам и в конце, на n-ое количество месяцев раньше первоначального срока, вы обнаружите, что ваш кредит уже погашен.

Таким образом, я не вижу доводов в пользу направления сумм досрочного погашения кредита в пользу уменьшения срока. Выбирая целью досрочного погашения части кредита в пользу уменьшения суммы ежемесячного платежа всегда можно самостоятельно позже выбирать между сокращением срока выплат или меньшим платежом. Выбор же целью досрочного погашения части кредита в пользу уменьшения срока лишает в будущем возможности самостоятельно увеличить срок, уменьшив себе платёж.

P.s. Для тех, кто не сильно дружит с финансовой математикой и Екселем, и заинтересован "поиграться с цифрами своего ипотечного кредита" предлагаю воспользоваться сторонним ипотечным калькулятором с возможностью учёта досрочных погашений:

https://www.ipotek.ru/calc1n/results.php?matr=1

Ремарка. Для того, чтобы с помощь этого калькулятора убедиться в верности вывода о единовременном досрочном погашении в 100 рублей (или другой суммы по вашему усмотрению) в калькуляторе необходимо, "вопреки логике" выбрать "досрочное погашение, уменьшение срока". (сам на этом моменте подзавис на несколько минут :) ) См. ремарку выше.

Ипотекой, как и ножом, нужно уметь пользоваться. Кто этому учит?

Комментарии

Мы погасили маткапиталом часть, остальное выплатили досрочно за пару лет. Ипотека превратилась таким образом в фактически рассрочку, переплата со всей суммы ерундовая, тысяч 200 (брали много, квартира здоровенная в элитном доме).

Сейчас ещё за одной пошёл, отказали. Чего вдруг? Просрочки ни одной не было, зарплата официальная ломовая.

Потом шепнули по секрету, банки очень не любят хитрецов, кто досрочно выплачивает. Послал их, пошёл в другой банк - дали под чуть больший процент.

Молодцы, поздравляю!

Не знаю причин. У нас история схожая, но нам не отказывали.

Во всех таких расчетах упускается из виду инфляция. В частности, что 100 р. Сегодня через 30 лет будут эквивалентны как тем же 1500 р при инфляции 10% годовых.

Поэтому платежи в конце периода обычно составляют значительно меньшую часть от доходов, чем платежи на начальном этапе.

Из вашего категоричного утверждения следует, что банки выдают ипотеку под %, равный инфляции. Но это не так в большинстве случаев.

Примерно соглашусь, только без "значительно".

Ну субсидирования ставка в 6% как раз и будет равна инфляции.

Хорошая мысль, но всё-таки чуток выше.

Ваша проницательность позволяет вам мыслить о ходьбе по более тонкому льду

или так

Ваши навыки вождения позволяют вам задуматься о езде на автомобиле с более высокой скоростью.

Но многим лучше выше 40 км/ч не разгоняться.

Это не всегда так... например у госслужащих 4 года не было роста зарплаты, только в 2018 рост на 4%... инфляцию при этом никто не отменял, т.е. получилась обратная ситуация, что субъективно выплата росла.

Даже получается так, что у госслужащих она росла скажем не только "субъективно", а и относительно некой "располагаемой, остающейся" части дохода. Тратил 30% на еду, стал тратить условные 40%. Значит ипотечный платёж уже соотносится не с 70%, а с оставшимися 60% от зп.

Тут речь про временные интервалы в десяток лет или больше. Вы же не будете отрицать, что платеж в 15 тысяч в 2005 и 2015 это немного разные доли в среднем доходе.

Вы же не будете отрицать, что интервалы времени 2000-2009 и 2010-2019 идентичны с точки зрения масштаба роста номинальных доходов населения?

Не совсем понял, к чему вы это. Но если интересно, то вот динамика средней зарплаты по годам.

Спасибо, я примерно знаком с этими цифрами.

Так вот "обесценивание" ипотечного платежа к доходу в период 2000-2009 происходило значительно быстрей и сильней, чем в период 2010-2019.

Ваши графики - отличная иллюстрация.

Да, банки не любят, но они сейчас борются с такими "хитрецами" предложениями им кредита на большую сумму, такую, чтобы заёмщик не мог (исходя из своих доходов, которые банкирам в общем-то известны, тем более если банк зарплатный), гасить кредит досрочно, и вынужден был бы выплачивать кредит и соответственно проценты весь срок, как написано в кредитном договоре.

Как раз та самая мысль автора, что размер кредита должен быть по доходам заёмщика, позволяющим гасить кредит досрочно.

И конечно максимально гасить кредит надо в самом начале, и желательно гасить срок кредита, а не уменьшать размер платежа, но сбербанк не любит эту опцию или накладывает на неё ограничения

Спасибо за комментарий.

Банк не заставляет вас выбирать пятикомнатную квартиру.

Да, правильно.

Прошу вас ещё рас прочитать:

Уменьшать срок в разы выгоднее уменьшения платежа. Просто сравните данные на сберовской калькуляторе :) Все Ваши доводы также говорят именно в пользу этого, поэтому вывод Ваш кажется несколько нелогичным. А главный - сбербанка из кожи вон лезет, чтобы уменьшали платеж и годами платили проценты за остаток :)

Весь пример в статье на 2 рисунках и 4 графиках с досрочными погашениями в пользу уменьшения платежа кредита (а не срока)... но внезапно оказывается... что срок кредита сокращается...

внезапно?)

Калькулятор сбербанка говорит другое :) При досрочном погашении на 100000 в пользу сокращения срока кредита переплата падает на порядка 700тр, в пользу снижения ежемесячного платежа на порядка 300 то. Внезапно? :)

Может быть вы что-то не учли во втором варианте?))

Поэкспериментируйте с калькулятором на ссылку на который я дал в конце статьи.

У меня ипотека сбербанка, так что я вдоволь наэкспериментировался с их калькулятором, уж поверьте :)

Вы не уловили моего намёка.

Выбор этого варианта подразумевает, что ваши последующие платежи снижаются! А вы выберите этот вариант, но последующие платежи оставьте на прежнем уровне. Калькулятор так не позволяет сделать. Но вы, как заёмщик, имеете на это полное право.

Уменьшать срок и платеж одинаково выгодно (с точностью до рубля). Если вы делаете в начале кредита досрочные платежи и ежемесячный платеж уменьшается, то без форс мажорных обстоятельств вы будете и далее делать их. И вы один фиг погасите кредит раньше срока, заплатив одинаково процентов. Типа свободного графика платежей более обязательного минимума.

Два раза выплатил ипотеку за год при графике 10 лет. Платил тупо, сколько мог в данный месяц. Всегда заметно больше графика. Продал все ненужное. В общем, все получилось более чем оптимистично, хотя закладывался на самый пессимистичный сценарий. Переплатил сущие копейки по сравнению с тем, что рассчитывал банк на мне поиметь. Один кредит был взят в конце 2014 под 13%. Ставка центробанка взлетела через месяц под 18%. Когда она спала ниже 13% я уже отстрелялся. Банк явно на мне потерял деньги.

Статья отличная. Полностью разделяю все мысли. Я вообще перестал тратить деньги кроме обязательных трат. Курить бросить... Читаю и смеюсь. Я на такси перестал ездить, продал машину и ездил на автобусе. Все в банк. На "себе не экономил". Это очень примитивная точка зрения. Теперь могу себе позволить без долгов многое. Квартира мечты есть. Хорошо смеется тот, кто смеется последний.

Вы абсолютно правы. Не понимаю людей, которые топят за уменьшение срока. Ведь платеж в этом случае остается железно прежним.

А вот при уменьшении размера платежа, но сохранении срока, никто не запрещает платить прежнюю сумму платежа (продолжая гасить досрочно).

И ведь если продолжать платить первоначальный платеж, то ипотека закроется день в день досрочно как и в случае уменьшения срока.

НО при таком графике имеется возможность при разных форс-мажорах резко сократить расходы на ипотеку, выплачивая какое-то время стандартный уменьшенный платёж.

Ведь ипотека на 25-30 лет. Срок большой. Можно и без работы остаться, и в больничку загреметь, а банк ждать не будет. И найти условыные 15000 рублей в месяц будет гораздо проще, чем первоначальные 30000 рублей, к примеру. (цифры с потолка)

Sashawww, у нас схожие покупки были)

Райвен, Sashawww, спасибо, а то я думал, что уже момент "идентичности и отличий" погашений в пользу срока или платежа никто и не понял.

Я говорю не о том, что банк что-то заставляет меня выбирать, я говорю о том, что видя как я погашаю ипотеку, банк делает мне регулярные предложения взять кредит, под выгодный на сегодняшний день процент, но суммой кредита в несколько раз превышающий мой ипотечный кредит, и соответственно с размером ежемесячного платежа не позволяющим мне осуществлять частично-досрочное погашение при моих доходах. Я вежливо отказываюсь и каждый раз по истечения срока "выгодного" предложения попадаю под банковские "санкции".

А я прошу Вас просто посмотреть пункты 3.4.8.1. 4.4 и 4.5 приложения к конкретному кредитному договору с банком ВТБ24. Я могу выбирать способ частично- досрочного погашения (срок или размер платежа) каждый месяц как захочу, то так , то этак (это не сбербанк), другое дело, что надо считать, стоит ли после уменьшения срока кредита возвращаться на уменьшение ежемесячного платежа. И это утверждение каждый раз подтверждается новым графиком платежей.

Вы написали что-то очень нелогичное. Предложение взять кредит? От него отказались? Следствие - санкции?

Скорее всего вы не поняли механики начисления процентов по вашему кредиту.

Сомневаюсь, что у ВТБ принципиальные отличия от Сбербанка.

Сбербанк каждый день начисляет проценты (и формула аннуитета тут не причём - она только для определения размера ежемесячного платежа - чтобы к концу ипотеки кредит был погашен) по довольно-таки простой формуле:

1 день * остаток долга * годовая процентная ставка / 365

Внесли досрочное погашение. Всё. Со следующего дня остаток долга в формуле выше становится меньше и за каждый день сумма процентов уже меньше.

Бегло просмотрел ваш рисунок с формулой и пунктами договор. Не заметил отличий, от того, что я написал выше.

Да санкции, заключаются они в том, как мне объяснила операционистка в отделении банка, что в течение трех-четырёх месяцев, после того как я проигнорировал "выгодное предложение", на меня банк накладывает мораторий, то есть если в этот период я приду к ним за кредитом, то мне откажут. Но нет худа без добра, в это время они меня и не беспокоят своими предложениями и звонками.

Совершив на второй день кредитования ЧДП с уменьшением срока кредитования (внес 40.т.р.) все проценты помеченные крестиком с меня списались. Если бы я уменьшил размер платежа, эта сумма была бы много меньше.

оставлю без комментария

Ещё раз повторю. Никто вам не мешает в будущем, после списания 40 тысяч в счёт уменьшение платежа, по 20 числам продолжать платить по 31977,60 (это будет каждый раз с переплатой, т.к. каждая последующая "общая сумма платежа в погашение" (обязательная) была бы меньше) и продолжив платить по 31977,60 до конца срока действия кредиты вы бы сэкономили "все проценты, помеченные крестиком". И в конце оплаты кредита... внезапно... вы бы выяснили, что этот конец наступил раньше.

И такая схема будет полностью идентичная погашению 40000 в счёт уменьшения срока. Но с приятным бонусом - если в какой-то месяц у вас форс-мажор - у вас обязательный платёж будет меньше 31977,60.

Ну я не знаю как Вам доказать, что уменьшать срок кредита, особенно в самом начале выплат выгоднее чем снижать размер платежа. Совсем недавно у меня был спор с моим знакомым на эту тему. Мы как сделали, он взял свой первый график погашения платежей, и те суммы, которые он вносил синхронно с датой обязательного платежа в счет ЧДП кредита с уменьшением размера платежа, стали обсчитывать по правилам уменьшения срока кредита, вычитая сэкономленные проценты из итоговой суммы выплаченных процентов. К счастью он сохранил графики выплаты кредита, которые он получал из банка после каждого ЧДП, потому что только в бумажной версии графика погашения кредита, которую получить можно только в банке, в последней строке печатается та самая пресловутая общая выплаченная сумма процентов, набежавшая в погашение кредита. В личном кабинете её нет, можно только самому посчитать вручную, но тут проще застрелиться. Нам хватило четырех первых месяцев, что бы он сам убедился, что если бы он уменьшал срок кредита, то выплаченные проценты уменьшились бы уже на 70 000. А не на 29000, как это произошло у него. Вы сами видели в моей табличке графика, что первое ЧДП в 40000 сэкономило мне 112500 рублей. Если я сейчас доложу к обязательному платежу 40000, это эта экономия будет всего около 5000 рублей, так что те проценты я мог сэкономить только тогда, но не потом и не сейчас.

Ну как ещё объяснить? Вы правильно говорите, при ЧДП и уменьшении размера платежа, выплата кредита закончится неожиданно раньше срока, но не раньше чем Вы выплатите все тело кредита с текущими рассчитанными процентами. Так вот самое эффективное снижение выплаченных процентов это уменьшение срока кредита. Ваш приятный бонус, уменьшение платежа, чисто психологический, потому что вы платите дольше, а значит больше. Таковы свойства формулы пересчета обязательного платежа. У меня даже был случай, когда я в какой-то момент перешел от уменьшения срока к снижению размера платежа, у меня уменьшился ежемесячный платеж, уменьшилось соответственно тело кредита, но набегающая сумма выплаченных процентов увеличилась! Соответственно увеличилась и общая выплата по кредиту. Было весьма обидно и непонятно, пока до меня не дошло, что во всем виноват последний месяц в графике, в котором всегда были одни только нули, но который банк использует в своих расчетах, когда клиент переходит с одного способа ЧДП на другой, в этом случае в последнем месяце появляются уже не нули, и при изменении способа ЧДП я увеличил свои выплаты на целый месяц.

Понимаете, вы со мной о несколько другом спорите.

1. Если выбирать между один платёж 40.000 "в счёт уменьшения платежа" или в "счёт уменьшения срока" и платить остальные платежи согласно будущего графика, то "в счёт уменьшения срока", безусловно, выгодней.

2. Я же вам неоднократно делаю уточнение, что если выбирать между один платёж "в счёт уменьшения платежа" или "в счёт уменьшения срока" и платить остальные платежи согласно прошлого графика, то, с финансовой точки зрения оба варианта окажутся эквивалентными. Но с точки зрения рисков "в счёт уменьшения платежа" для меня предпочтительней. К тому же, выбор "в счёт уменьшения платежа" в личном кабинете происходит автоматически. А для выбора "в счёт уменьшения срока" необходимо, вродь, посетить отделение Сбербанка.

Прошу вас, перечитайте, пожалуйста, нашу переписку ещё раз с самого начала.

Также ещё раз рекомендую воспользоваться тем калькулятором, на который я давал ссыль. И вы сможете убедиться в правоте меня (а вдруг вас?).

Я немного помогу.

Вот под тизером два варианта погашения одного и того же кредита - с уменьшением срока и с уменьшением платежа.

Для удобства посчитал для срока 5 лет, чтобы не растягивать таблицу.

При расчете на 25-30-1000 лет смысл не изменится.

Расчет брался из того, что кредит у нас изначально с платежом в 21247 рублей. Но мы при этом хотим гасить досрочно, и имеем возможность платить по 30000 рублей в месяц, разницу оформляя, как досрочное погашение.

Как видим, кредит у нас полностью погашен за одинаковые 41 месяц, вместо изначальных 60-ти в обоих случаях!.

Уплаченные проценты банку практически совпадают но это погрешность из-за того, что ежемесячный платеж я не высчитывал точно до рубля по 30000, а он плавает по 30-50 рублей. Если он будет на 100% одинаковый, то эта цифра тоже совпадёт.

При этом обязательный платёж, как мы видим, существенно падает.

Получается, что уменьшение срока платежа НИКАКОЙ выгоды относительно уменьшения размера платежа не даёт.

При этом, если мы уменьшаем платёж, у нас есть как бы "страховка" для всяких форс-мажоров, когда какое-то время мы сможем банку заплатить фактическую сумму платежа.

(работу потеряли, в больницу попали, или просто срочные траты какие-то).

Уменьшение срока такого нам не даст. Как говорится, вынь, да положь полный платёж и без вариантов, форс-мажор там у тебя, или нет.

Поэтому однозначно уменьшать размер платежа, и продолжать платить по первоначальному варианту.

Низкий поклон

Потребительский кредит можно гасить досрочно двумя способами: либо уменьшать срок кредита, либо снижать сумму ежемесячного платежа. Понять, какой вариант будет более выгодным, можно только после сравнения вариантов досрочного погашения, которые предоставляет конкретный банк. По каждому варианту нужно посчитать переплату и сроки выплат. При уменьшении ежемесячного платежа вы сразу начинаете экономить определенную сумму каждый месяц (разницу между старым и новым ежемесячным платежом). Но за эту сэкономленную сумму вам придется переплачивать гораздо больше в качестве процентов. Что касается сокращения срока кредита, то этот вариант позволяет экономить на процентах: чем меньше период действия договора, тем меньше переплата. Но все же уменьшенный ежемесячный платеж будет более выгоден, если в какой-то момент у вас не окажется денег, чтобы заплатить запланированный взнос.

По поводу

Вы сами агитируете за то, что если не можешь гасить кредит досрочно, то не бери его. А если можешь, что чтобы не переплачивать проценты, уменьшать надо срок, и желательно с самого начала. Это Вам не я я говорю, это Вам специалисты говорят.

Прочитайте еще раз внимательно то, о чем я говорю выше.

Неужели, даже скриншоты с двумя примерами не объяснили суть?

На кошках практически объяснял же.

Вы действительно возражаете против утверждения что - "Уменьшение срока кредитования при частично-досрочном погашении кредита, особенно в самом начале, позволяет сократить переплату по процентам намного больше чем при уменьшении размера платежа"? Если Вы это утверждаете, то это все равно что глядя на Черный Квадрат Малевича, утверждать что это Белый Квадрат.

Повторяю для Вас, вводящего людей в заблуждение:

а) Два человека взяли кредит на 10 лет, ставка 13,5%;

По графику платежей;

б) за первый год, выплаченные проценты в 2,5 раза превышают выплаты за тело кредита;

в) за второй год выплаченные проценты в 2.2 раза превышают выплаты тела кредита;

г) за третий год выплаченные проценты в 1.9 раза превышают выплаты тела кредита;

.................................................................................................................................................

д) за за шестой год выплаченные проценты сравнялись с выплаченным телом кредита

...................................................................................................................................................

е) за десятый год выплаченные проценты составили одну десятую от тела кредита.

Два человека гасят этот кредит равномерно досрочными платежами, но один понижает размер платежа, а второй уменьшает срок платежа, таким образом, что оба погашают кредит ровно через пять лет.

Вопрос, кто из этих двух людей потратит при погашении кредита больше денег на переплату по процентам если, за тело кредита оба выплатили одинаковые суммы, но в структуре платежей у человека уменьшающего размер платежа, доля выплачиваемого тела кредита была всегда меньше чем у человека который сокращал срок выплаты кредита, так как к соотношению один к одному (тело кредита к процентам) тот кто уменьшал размер платежа вышел только в самом конце, уже под закрытие кредита, а тот который сокращал срок, в момент закрытия кредита вышел уже на соотношение 0.9 к 0.1 (тело кредита к процентам)?

Вы по прежнему будете утверждать что черное это белое а белое это черное?

Этот пример я привёл выше и с цифрами.

Я по прежнему утверждаю, что оба переплатили одинаковую сумму банку за оплату процентов, но второй имел дополнительную страховку своих рисков.

Более того, расчет приведен выше. Ткните, где ошибка, а не переливайте из пустого в порожнее. Или приведите наконец свой расчёт!

В вашей таблице не ошибка, а доказательство того, что уменьшать срок кредита несравненно выгоднее, чем уменьшать платеж:

Обратите внимание, для того что бы получить одинаковую сумму выплаченных процентов (186 т.р. на 42-ом месяце выплаты), в случае уменьшения размера платежа (правая таблица) Вам на досрочное погашение пришлось направить 577 082 руб., но тот же результат был достигнут использованием всего 391 900 руб. при уменьшении срока кредита. То есть, для того, чтобы достигнуть одинаковой переплаты по процентам, в варианте уменьшения размера платежа, Вам пришлось на досрочные погашения использовать на 255000 рублей больше, чем в случае уменьшения срока кредитования. Вы сами доказали своими таблицами, что уменьшать срок при погашении кредита несравнимо выгоднее.

Не говоря уже о том, что использовать равномерные платежи (8700 каждый месяц) при уменьшении срока кредитования крайне нерационально. И опять же, кредит у Вас 5 лет, берите хотя бы 10.

Смешно. А теперь смотрим в столбец левее под названием ссудная задолженность и видим обратную картину. Миллион нам что там, что там возвращать. Только в первом случае мы их отдали в виде "обязательного платежа", а во втором случае досрочной переплатой. От перемены мест слагаемых сумма не изменилась!!!

Разница может быть только в переплате за проценты, которая совпадает при одинаковом платеже. Я что по-китайски что ли говорю?!

Да где ж выгоднее? При равных платежах они АБСОЛЮТНО одинаковые по переплате банку, а вот при возникновении форс-мажора когда становиться неподъемным обязательный платёж, в первом случае банк вначале рисует штрафы, а потом и изымает залоговую недвижимость, а вот во втором случае платить мы можем уже в разы меньше, что позволит какое-то время переждать этот форс-мажор на обязательном платеже, а когда появится возможность вновь вносить досрочные платежи, то делаем вернемся к досрочному погашению.

Вот в чём выгода! Это страхование рисков. А то я про Фому, а вы про Ярёму.

Да хоть 110 лет могу таблицу сделать. Просто это неудобно для вставки в коммент. Смысл не изменится.

Смысл изменится, и изменится кардинально, Вы это понимаете, потому и взяли пятилетний срок с минимальной ставкой кредита в 10%.

Ну и опять же, не уверен, что сможешь погасить кредит по жесткой схеме, то есть используя максимально средства для досрочного погашения кредита, в кратчайшее время, то не бери его.

Я уже понимаю смысл вашего ника. Провокатор. Поэтому не поведусь на это.

Сделал такой срок и процент просто для удобства, чтобы простыню не постить.

Теперь мяч на вашей стороне. Предлагаю утереть мне нос, и предъявить расчет удобного вам процента и срока кредитования.

Условие одно - суммарный платеж каждый месяц (основной долг + досрочное погашение) должен быть ОДИНАКОВЫЙ для обоих вариантов каждый месяц.

Разрешаю вам сделать даже 50% в год стоимость кредита. И срок на 20 лет.

И покажите мне, что переплата по кредиту у того, кто выбирал уменьшение срока будет меньше, ну скажем хотя бы на 0,5% (разницу даю за счет погрешности суммирования, чтобы не высчитывать каждый платёж с точностью до копеек).

Только не нужно сливаться, пожалуйста. Раз уж так спор далеко зашёл.

Можем даже заключить пари.

Райвен, у вас отличное терпение) !

Да тут уже чисто спортивный интерес. Хочу узнать, человек правда не понимает того, что я говорю, или уже из принципа упёрся, только бы не признать, что я был прав.

Вы просто не правы, но не хотите этого признать, поэтому и манипулируете, короткими кредитами и низкими процентами. Ну что делать если Вы по жизни такой упертый?

По моей таблице я прав. Переплата одинаковая при обоих вариантах. Может у меня эксель неправильный, или математика. Докажите цифрами, и не пафосными словами.

С математикой спорить будет невозможно.

Поэтому я жду от вас ПРАВИЛЬНУЮ таблицу с расчетом, хоть на 100 лет и 50% годовых. Оставляю выбор процентов и срока за вами, лишь бы удобно было.

Тогда мы продолжим разговор уже предметно. А пока что от вас кроме балабольства конкретных расчётов не было, в отличии от меня.

P.S. Это мы еще не вводили такой важный показатель, как страхование ипотеки, которая в банке обязательна. Если мы посчитаем еще ежегодную страховку, которая высчитывается от оставшегося на начало года "тела кредита", то будет ещё веселей "выгода" уменьшать срок.

Так что, будет расчёт, или сольётесь?

О Боже, детский сад-штаны на лямке! Вы из какой песочницы? Я конечно понимаю Вас, сложно спорить с неоспоримыми аргументами, вроде такого - "Поскольку львиную долю процентов заёмщик выплачивает в первые года кредитования, то каждый рубль потраченный в это время на сокращение срока кредита, экономит в полтора-два раза больше выплаченных процентов чем сокращение размера платежа, поэтому и тактика погашения, нацеленная на максимально возможное уменьшение выплачиваемых процентов, должна строится таким образом, что бы максимальные суммы частично- досрочного погашения приходились именно на самое начало кредитного периода". Позже это уже не имеет такого эффекта. Но Вы спорьте, Вам можно.

То есть цифр не будет?

Ну, как говорят на уроках математики и геометрии: Ч.Т.Д.

Оказалось правильной идеей.

Оппонент способен на долгое

балабольстводискутирование.а так:

То есть опровергнуть утверждение нечем?

Нееее!

Мяч на вашей стороне. Вам с цифрами надо опровергнуть.

Страницы