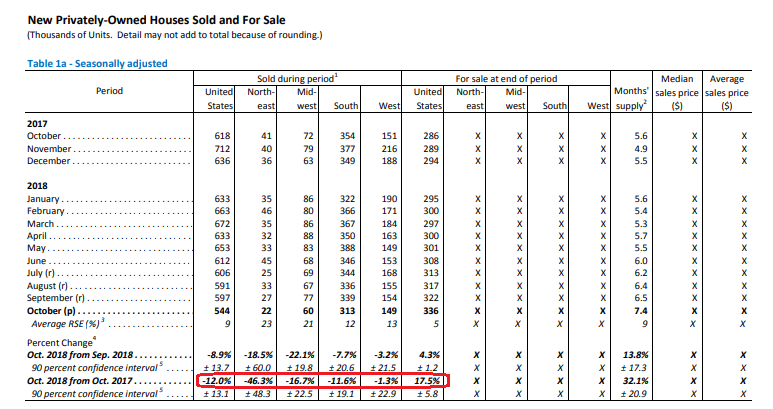

Накрылся тазом еще один зеленый росток, созданный печатным станком ФРС в 2009-2014. Статистика США сообщает о худшем с 2011 года падении продаж новой недвиги.

Прошу учесть, что на докризичный уровень продажи так и не вернулись, и падение теперь идет с уровня, который примерно в 2-2.5 раза хуже докризисного уровня.

В среднем по стране по сравнению с тем же месяцем год назад падение составило 12%, а в наиболее проблемном северо-восточном регионе и вовсе дикие 46% (почти в два раза!). Падение продаж происходит одновременно с падением цен, - но цены коллапсируют недостаточно быстро, чтобы удержать продажи, что говорит о том, очевидно, что падение цен будет ускоряться.

Тревожнее всего, что уже семь месяцев подряд продажи существенно хуже экспертных прогнозов - это говорит о том, что как и в 2008 их "модели" перестали работать.

Комментарии

Кстати, оффтоп, немного не по теме, вот наткнулся на интересный график, сегодня:

С Венесуэлой все ясно, не полегчает уже никогда...

Гы-гы. Чужие деньги америкосы любят считать, пусть подсчитают точку выхода сланцев хотя бы в позитивное кеш-флоу.

А еще лучше, пусть посчитают какой должна быть цена, чтобы сланцевая афера успела окупиться до исчерпания этих месторождений :-))

Я тут вот что вспомнил, есть такое понятие фигура паттерная, голова-плечи, я вот что скажу посмотрите какие объемы жилья продавали до кризиса 08-09 (как раз когда кредиты втюхивали каждому негру без оф. з.п это голова.) и посмотрите до этого, когда в целом покупали на свои, и кредиты были дорогие и не каждый мог позволить, но тогда было много молодежи .... и нация моложе, и сейчас посмотрите, при нынешних в общем не высоких относительного прошлого ставках, снова максимум цена, объемы как при дорогих кредитах , но в кредит намного дешевле 90-ых начала 00-ых годов..

Так вот в купе с демографией, продажи у них упадут (то есть я хочу сказать, даже при норм раскладе и покупательской способности - без кризиса, после - предстоящего кризиса, (если после будет) она будет ниже линии дна продаж при всех кризисах .. пробой фигуры голова плечи , я считаю неизбежным.

а вот еще группа всех акций (ну как есть группа сырьевых товаров) а это недвиги все акции США пока пузырь надувают и он уже выше 08-09 г как раз он то и отражен в ценах, я кидал вот тут и вот это вчерашний , так вот как только они почувствуют засаду именно эти активы полетят вниз быстрее остальных так что пятки сверкать будут и судя по этому уже наверное начинается или вот вот начнется ...

Ну сперва страну отучили даже кормить себя.

Внесуэлла может вполне жить не продавая нефть.

Но ей это не дадут )))))

Добыча в Венесуэле схлопнулась если брать максимум - около 2 мил 950 тысяч бар в сутки в начале 1 квартала 2014 года, относительно 3 квартала 2018 г то есть 4.5 года в 2 раза.

Я не стану утверждать что я прав, но мое мнение кратко заключено в том что мир. станет как Венесуэла сегодня , но в отличие от венесуэльцев бежать будет некуда. Нас, какие то страны ждет (кого мб как их сейчас гипер инфляция) но учитывая что большая часть, все же не печатает деньги эшелонами, скорее гипер-дефляция и глоб ловушка ликвидности - после некое преобразование системы. В момент ступора, интернет будет работать , и кто первый найдет выход, за ним последуют все. Но так или иначе деревья не растут до небес и это уже будет экономика не роста (скорее по требованию)

Добыча Венесуэлы

Касательно графика выше, и России , очень хорошие сказал показатели без дефицитного бюджета цена нефти, учитывая что "крепче нас", только Кувейт и Катар... и учитывая что года 4 назад рядом с ними были ОАЭ и Саудиты , ...в целом это норм показатели если не сказать что среди основных стран добывающих нефть у России самая низкая нужна цена, для бездефицитного бюджета.

Я бы так не сказал, наоборот если взять общие тенденции, то чем выше уровень жизни, тем ниже рождаемость. Постоянно наблюдается демографический рост именно в наиболее бедных странах Африки, Азии и т.д.

"Проблема именно в том,что современная цивилизация все менее на это способна (..."

Точно знаю, что падение рождаемости заключена в институте пенсии. Пенсия делает НЕВЫГОДНЫМ рождение и воспитание детей. Бобыль будет получать точно такую же пенсию как и многодетный. Трудов меньше а заработок одинаковый. Нужно быть шибанутым, чтобы пахать много , а получать мало.

Падение фертильности ниже простого воспроизводства ВСЕГДА наступало после введения пенсии с лагом в 18 лет.

Есть книга со статистикой по этой теме. Гончаровой Н.

Чтобы прекратить вымирание следует уничтожить пенсию. Пенсия обходится детям в два раза дороже, чем алименты родителям. Пенсия БУДЕТ уничтожена обязательно либо самим государством либо вместе с государством.

Пенсия - есть просто ошибка человечества. Пенсия - социальная поддержка. Всякая социальная поддержка вредит нуждающимся и уничтожает государство -рано или поздно.

Когда читаю такую мерзость, какую написали вы, я начинаю верить в апокалипсис.

Я понял, что книгу вы не читали, фактов не привели, в проблему не входили НО: "ОСУЖДАЮ". Это было уже многократно- не интересно

А вот причины вашего невежества интересны - лень или скудоумие?

Покинь комменты к моим записям на месячишко. Мусорные фантазии тут не нужны.

Объясните мне , пожалуйста , такой момент. В месяц строится , если брать минимум , 600 000 домов . В год получается 8-10 миллионов . Выходит что за последние 30 лет построено 300 000 000 (триста миллионов ) домов !!!! По одному на каждого жителя США !!! Тут или математика врёт или одно из двух .

В Калифорнии в пожарах иногда дома горят...

Они что, вечные?

Не сразу понял Ваш вопрос. Поясняю. В месяц НЕ строится 600 тысяч домов.

Когда в последнем отчете, мы видим цифру что продано 544 тысяч домов, это seasonally adjusted annual rate.

То есть это как бы годовая скорость. Делается так, чтобы легко можно было сравнивать отдельные месяцы между собой.

При этом реальный месячный объем продаж - без сезонности и без "годового рейта" - в октябре составил лишь 42 тысячи домов, т.е. более, чем на порядок меньше этого "годового рейта".

Полагаю, это отвечает на Ваш вопрос.

То есть 600 тыс это с начала года по отчетный период?

Нет. Не с начала года, а за 12-ти месячный период.

Это оценка какому 12-ти месячному объему продаж соответствует текущая месячная скорость.

Делается так, чтобы легко было сравнивать март с октябрем (к примеру), очистив данные от сезонности.

Понятно

42000 это какие дома? все, какие имеются?

Все новые one-family houses, проданные за октябрь.

42 000 домов за месяц несколько иначе звучит для страны c 325 миллионным населения, не правда ли? :-)

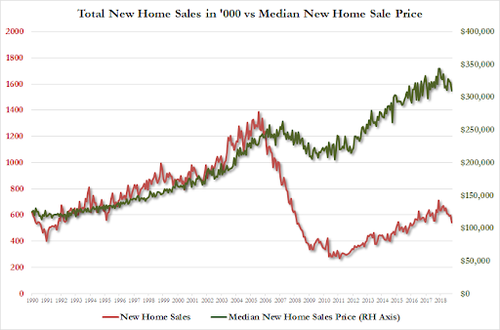

Наглядно показана работа "храповика цен".

Ой не зря последние четыре месяца золото тихим сапом растет. Так, случайно совпало. Можете меня пинать ногами, но для кого то золото еще является убежищем, а не товаром.

Кто-то считает его не товаром а убежищем.

Безусловно....

Многовековая инерция мышления.

Всегда золото в цене было а значит будет

Но не факт что в золоте спасутся.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Спасибо за разъяснение.

А есть тоже самое, но для России?

Статистика есть. Того же самого нет :(

Отличная новость! Будет больше доступного жилья!

Небольшие дополниения:

1. Речь в статье идет только о продаже новых односемейных домах. Вторичный рынок, хотя и снизился, но очень незначительно. Также не идет речи о много-квартирных домах и квартирах.

2. Рынок жилья скорее всего сократится после 10 лет роста. Однако, это вряд-ли серьезно повлияет на экономику.

доступного кому?

Вообще-то падение спроса обычно говорит о том, что на текущих условиях товар брать не готовы, т.е. он недоступен покупателям.

Овче технично забыл, что ипотека и производные от нее обеспечивают больше половины банковских активов (т.е. являются обеспечением для банковских вкладов), и в 2008 аналогичный процесс привел вовсе не к "отличным" результатам.

Не знаю откуда вы взяли про половину от банковских активов. Даже если это так, то проблемы с ипотекой не будет в этот раз.

1. Из официальной статистики США, откуда же еще?

https://www.federalreserve.gov/releases/h8/current/default.htm

Активы, всего - 16.9 трюлей

MBS (разных сортов) - 1.8 + 0.7, Real estate loans - 4.4 . Итого 6.9 трюлей. Но это лишь те, что прямые. Есть ведь еще куча коммерческих займов, где недвига является обеспечением.

2. Рассказывай байки про "не в этот раз" лохам. Факторы не изменились. Во первых, крах недвиги означает рост количества уже набранных ипотек, кто "окажется под водой". Во вторых, это деградация активов банковской системы, где... смотри цифры выше. Привет от Lehman Brothers. В третьих на следующем витке развития это каскады банкротств и массовых банкротств, усугубление ипотечного кризиса и новый виток спирали.

Вы тут пару лет назад каркали:

1. Сланцевый пузырь должен утянуть банковскую систему вниз

2. Пузырь авто-кредитования должен утянуть банковскую систему вниз.

3. Падение корпоративных прибылей должно утянуть экономику вниз.

Все это оказалось пустыми словами. И этя статья про недвижимость из этой же серии

кризисы почти никогда не повторяются подряд. У следующего кризиса будет какая-то новая причина.

Так это все никуда не исчезло, и тянет на дно. Посмотрите и текущую динамику корпоративных прибылей, и прогнозы на 2019.

А где именно драное одеяло порвется - не суть важно.

Вопрос к Вам, как к резиденту. Сказалось ли как-то увеличение ставки ФРС на проценты по ипотеке. Под сколько сейчас реально взять ипотеку конкретно в вашем районе ?

PS: Поздравляю с покупкой авто! радует ?

Да, ставки на ипотеку выросли. Сейчас около 4.75%. На минимуме были около 3.5%.

Авто радует. Скоро напишу обзор про автопилот

В 1.5 раза. Круто. У нас в баксах уже дешевле ипотека :-D

Автопилот ждём, аккуратнее там - не доверяйте железному болвану слишком.

Как я уже писал несколько раз, экономика - сложная система, описываемая множеством всяких там индексов. И если есть желание, то из этих индексов всегда можно выбрать какой-нибудь такой который сегодня меняется особенно сильно, а потом сказать "Крысис!!!".

Вот и смотрим сайт "Продажи нового жилья в США", любезно найденный уважаемым Satpremом.

https://ru.investing.com/economic-calendar/new-home-sales-222

Окт 2018 - 597К, Ноябрь 2018 - 544К. Падение = 100%*(597-544)/597 = 8.9%.

Это много или мало?

Авг 2016 - 659К, Сент 2016 - 575К. Падение = 100%*(659-575)/659 = 12.7%. Видите какие стррасти разворачивались два года назад??? Помните что Вы делали осенью 2016 года? Помните что случилось в Америке? Через какие стадии тогда проходил американский кризис?

А вот ещё.

Сент 2015 - 529К, Окт 2015 - 447К.Падение = 100%*(529-447)/529 = 15.5%. Хана Америке. Помните как Америке наступил конец осенью 2015 г?

Если этого мало, то можно ещё накопать. Дек 2017 - 689К, Ноябрь 2018 - 544К. Почти годовое падение = 100%*(689-544)/689 = 21.0%. Усё. Крышка этой самой вашей Америке о которой на ресурсе так много пишут.

А если есть желание, то можно смотреть на другие цифры.

Сент 2017 - 561К, Окт 2017 - 645К, Месячный рост - 100%*(645-561)/561 = 15.0%. Представляете себе экономику в которой месячный рост - 15%? В общем, в октябре 2017 года - в 100-летие - Америка стала грейт эген.

Ну а как за 5 лет? Дек 2013 - 354К, Ноябрь 2018 - 544К, 5-летний рост - 100%*(544-354)/354 = 53.7%. В среднем где-то по 10% в год. Ничего, терпимо.

В общем, тщательнее надо с цифрами.

Перелогинься.

И не манипулируй с цифрами.

Тебе, ослу, показали медианный график за ДЕСЯТИЛЕТИЯ (капслоком потому, что слабоумие обычно сопровождается РЕЗКОЙ БЛИЗОРУКОСТЬЮ)

Сам осёл.

А график по кол-ву вводимого жилья можно найти?? Ведь если не покупают то деградация стоительтства идет а она тянет вниз много сопутствующего.

Можно, источник внизу статьи указан - census.gov, там это есть.

Да....

Овче уже не тот.

Совсем потух бедолага

А так дышал, так дышал (с)

у его оптимизма наметился отрицательный рост

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Возможно что вслед за ростом ставки ФРС выросла и ставка по ипотеке.

Тогда размер платежа может вырасти, даже при уменьшении стоимости дома.

Может это внесло свою лепту.

Не возможно, а выросла - писали про это неоднократно.

Мне интересно а много у них ипотеки с плавающей ставкой?

Которая пересматривается регулярно с оглядкой на ставку фрс.

То что новая ипотека становится менее доступной это ясно, а вот то что было взято по старым низким ставкам, оно подлежит изменению?

По памяти - четверть примерно, лень проверять, если вопрос непраздный поднимите отчеты ФРС, там это есть.

Тут еще нужно учесть следующий нюанс. Там очень любят все закладывать и перезакладывать, и потому смена роста пузыря на сдувание нанесет удар и по потребительским расходам.

Раньше, например, цена на дом выросла, пусть и обремененный ипотекой, но какую-то часть он погасил. Лох бежит в банк и говорит, дайте мне новую ипотеку под залог уже выплаченной доли и с учетом возросшей стоимости. Бане рисует новый контракт на новую сумму, может еще и на плавающую ставку, ну а часть выдает лоху наликом. В этом налике основная мотивация и есть - ее можно потратить на телефон или авто.

Когда пузырь сдувается, а ставки растут, естественно, ситуация ровно обратная - теперь может оказаться что лох должен банку больше, чем его дом стоит, даже если уже что-то и погасил.

Так проще дом тогда отдать банку.

Зачем нужна недвига обремененная долгами,на сумму превышающую стоимость актива.

Собственно, мне вы можете не рассказывать про этот фактор распространения чумы :-).

Расскажите лучше Овче нашему - а то он выше там в комментах радуется.

Страницы