Итак, молодая семья в США, полна сил, хорошая работа, доход превышает $100К резаной в год, подрастают детки, есть медицинская страховка и все как бы хорошо. Крепкий средний класс. Жизнь удалась?

Нет. Это было 10 лет назад. Сейчас у них кипы неоплаченных счетов, ноль пенсионных сбережений, ноль сбережений на образование детей, дом, который стоит меньше ипотечного долга, и объявленное банкротство.

Как так? А дьявол прячется в деталях.

У них была не просто медицинская страховка, а так называемая "high-deductible plan". Смысл в том, что застрахованный должен заплатить сумму N сам, а страховая подключается лишь при превышении этой суммы. Несколько диагнозов (диабет, инфекция) полностью разорили эту семью, несмотря на попытки экономить (к примеру вместо шестинедельного курса лечения диабета ограничились каким-то 40-минутным).

Естественно, доконали их не только медицинские счета, но и типичная привычка жить в долг - как мы помним, 41% американцев не способны оплатить непредвиденный счет даже в $400, не залазя в новые долги.

Однако медицина внесла приличную лепту в крах семьи. Их страховка содержала "deductible" на $2000. Все клиники, куда они обращались, быстро начинали требовать оплату, а когда они не могли оплатить, насылали коллекторов и прекращали обслуживание. Они обращались в следующую клинику. Цикл повторялся.

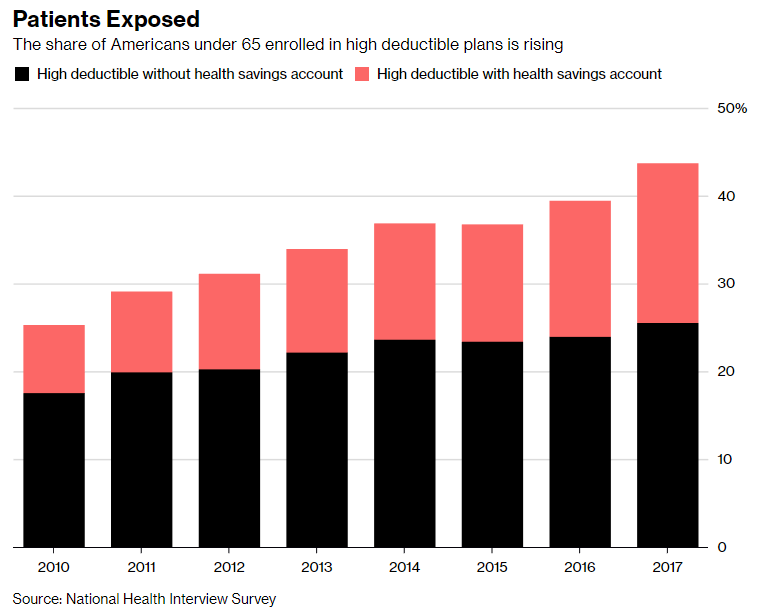

Кто-то скажет - ну и лохи, не надо было так страховаться. Но дело в том, что после кризиса корпорации экономят всеми способами и их вся система мотивирует переводить сотрудников именно на такие схемы. Вот график, показывающий как растет доля будущих "попаданцев" - их уже почти половина страны!

Фактически речь идет о тотальном крахе системы здравоохранения США. Она перегружена паразитарными накладными расходами, которые общество просто не способно оплачивать. Наличие страховки никоим образом не спасает от финансового краха, а лишь временно создает иллюзию.

Комментарии

Мы, как общество, просто еще не вышли на этот уровень понимания проблем. Когда стоит задача наеть своего ближнего, тогда да, ваши хихи-хаха уместны.

какой-какой уровень?

Такой уровень, где бесплатное не будет монетизироваться охочими до мятых купюр барыгами.

в четвертом сне Веры Павловны? угу, было уже, проснулись ))

Яж говорю - пока не доросли ещё. Яж не про сейчас.

Не передёргивайте.

Вам напомнить некоторые особенности рентабельности и физического предложения на обсуждаемом рынке?

Почему запретить. Просто сделать это не бизнесом, а сферой ответственности государства, как уличное освещение или МЧС к примеру. Никто же не платит пожарным, чтобы они приехали потушить дом, или спасателям, чтобы достать котика. Почему тогда люди должны платить за выезд врача? И никто не говорит, чтобы сделать таблетки бесплатными - цена необходимых лекарств при должном подходе будет дешевле, чем стакан газировки, а половина вообще исчезнет за ненадобностью. Это вопрос лишь воли и желания государства решить эту проблему. Поверьте, фундаментальных проблем здесь нет.

Вы знаете, когда я входил в сознательную жизнь, было принято считать, что если к 30 годам у тебя нет своего мясника, портного и дантиста, то ты как-то неправильно живешь. Прошло много лет, по сути, все вернулось на тот же круг. С портными стало попроще, а вот к врачу, которого не знаю или которого не порекомендовали уважаемые люди, не пойду. С мясником и молочницей аналогично.

Наверное, это и не назвается блатом. Но похоже.

Ох уж эти молочницы.... ;)

Хотя, с врачами я с тобой соглашусь. Так было всегда.

Ещё : глазные капли тауфон - 140 рб, таурон - 60 рб, таурин - 12 рб. при одинаковом составе и механизме действия.

Согласен с Вами полностью! Зарабатывать на своих гражданах, как в семье установить т\д отношения с детьми. Аморально.

Медицина это благо для каждой отдельной личности и ужасный вред для популяции.

Есть такой парадокс, чем лучше медицина тем хуже здоровье среднего гражданина.

Отбор не работает и потомство оставляют те кто выжить был не должен. Причем ситуация только усугубляется, медицина становится все лучше и болезни накапливаются все больше.

Хотелось бы так: Крах медицинской системы США на примере конкретной семьи...оффчика.

Оффчик, твой выход ))

Страховая должна была оплачивать всё, что выходит за 2000? Или страховая только до 2000 должна была оплачивать?

Все что выходит за рамки.

Точнее, - опять же не все, нужно договор читать про оговорки и лимиты.

Как правило есть два порога deductible (2000 допустим) и out of pocket maximum (5000 допустим). Все что до $2000 пациент оплачивает сам из своего кармана (есть исключения для ежегодных осмотров и анализов), после этого, все что свыше $2000, страховка оплачивает определенный процент (90-80%) а пациент остальное. После того как пациент достигнет своего out of pocket maximum (5000 допустим в год) то страховка оплачивает 100% всех расходов в этом году.

Нормальный такой бизнес у страховых компаний. Получается лучше вообще не страховаться, а бабло в кубышку складывать и распечатывать при наступления этого самого плохого случая...

Совсем не страховаться нельзя. Тут в статье спецом графики страхования работников корпораций, страховка обязательна, а вот условия на выбор ( + профессиональные риски ). Не страховаться могут безработные и самозанятые (не все).

Совершенно справедливо: страховая компания - коммерческий проект, живет на страховые взносы, с них платит з/п, налоги, прибыль и страховые выплаты. Если денег заносится меньше чем выплачивается, такая компания прекращает своё существование, т.к. не на что. В целом выходит такой присосавшийся паразит, кот. конечно в трудный момент возможно поможет, но в целом надо понимать что в среднем забирать будет всегда больше чем отдавать, потому лучше страхуйте себя сами.

Разумеется выгоднее не страховаться. В страховой компании. По той простой причине, что в тариф СК золожено не только возмещение ущерба, но и содержание себя любимого. Но для этого нужно обладать жесткой финансовой самодисциплиной, что для 95% населения невозможно.

Знакомые в Канаде попали на апендицит. Страховка ещё не начала действовать. Счёт за операцию и один день на койке был 30 тысяч. А что если инсульт или подобное. Без страховки никак. Это уже нищета если живёшь без страховки.

Так я и говорю - финансовая дисциплина и откладывание денег для 95% населения недоступная роскошь.

ТМО утверждает, что реализация данной модели — мечта друзей Фабиана.

Кто все эти люди?

Продолжайте демонстрировать бездны эрудиции, у Вас это хорошо получается.

Вполне нормально. Фигню можно и нужно оплачивать из своего кармана. А вот жопа стоит дорого, лечится долго и работоспособность становится не очень. Поэтому жопа должна в идеале оплачиваться полностью.

эм.. зарабатывая 8к/месяц, они не могли оплатить франшизу 2к ? фантастические долбоящеры я считаю

речь, скорее всего, о брутто сумме.

Из этих 8к нужно вычесть налоги, платежи по обязательным расходам на жизнь, всякие ипотеки.

Ну и учесть,что 100к было десять лет назад, до первой волны суперкризиса.

"зарабатывая 8к/месяц" - это до налогов и в сша на семью из 4х человек это очень скромные деньги, жизнь дорогая...

Вобщем понятно, что ничего не понятно.

Тоже не понял, не самая бедная американская семья не смогла найти $2000 для оплаты первого взноса до подключения страховки, ну странно. Или их кредиты разорили а медицина не при чём, внесите ясность.

Подозреваю вместо с болезнями возникла и неспособность работать в прежнем режиме.

Все их мегадоходы расписаны на месяцы вперед. Кредит за дом, за машину, за образование, налоги и т.д. Не заплатил вовремя - пипец кредитной истории и жизнь под откос. Так что любая трата вне плана - и кранты.

Это печальный побочный эффект их системы: она работает только тогда, когда все хорошо. Чуть что не так, и ты уже жертва системы, а не ее счастливый пользователь.

Правильно ли я понимаю, что эта парочка просто обувала клиники, вообще не оплачивая никакие счета?

Прошаренные пиндосы ездят лечиться на Кубу - качественно, а главное не дорого. Правда делать это приходится нелегально, через Мексику например.

А могут они в Расею слетать пролечится?

только боюсь будут проблемы с лекарствами у них и у нас разные названия на одно и тоже

рецепты наши не действуют, а без рецепта хрен чего купишь думаю.

Я прав?

Я знаю таких, реально хорошие знакомые, моих хороших знакомых парой приехали из Штатов, чтобы полечить зубы и частично спротезировать. С их слов - уровень в Иркутске тот же, а стоит это в 2-3 раза дешевле, чем в Штатах. А народ из Москвы - это в порядке вещей. Особенно если объем работ большой. И не только зубы - диагностика, например.

Зубы то понятно. У них то диабет вот в чем штука.

Это нужно постоянно препараты принимать.

При наличии рецепта - покупай и принимай. Если проблема в том, чтобы поставить диагноз и назначить лечение - это диагностика. Другое дело, что требуется наблюдение врача в массе случаев. Но тут уже вопрос доверия. Оригинальный американец вряд ли это сделает. Русский эмигрант - запросто.

Есть Непатентованное Международное Название НМН/МНН. Его врач обязан назвать по требованию. С рецептами у нас полегче. У них вообще труба - один панадол.

Но у нас "итнуриста" постараются разуть, как в САСШ и не снилось.

Название ясно, а как это в Штатах покупать потом?

Согласен что и у нас есть врачи жулики как это не прискорбно.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Есть такая байка, как Хрущев принимал решение о том, быть массовому легковому автомобилю или не быть. Сам он был против по идейным соображениям, все-таки личное авто - это элемент буржуазной культуры собственничества. Но вынужден был согласиться под давлением следующего довода.

Советские люди хорошо зарабатывали и скопили кучу денег. Но тратить было не на что - все повседневное было дешево, а долговременное и дорогое не продавалось, а давалось. Мотивацию работать за деньги это точно не повышало. Но главное - ввести сбережения обратно в экономический оборот страны. Так вот легковые машины и стали тем средством, для изымания лишней наличности у обеспеченных граждан. Идеологические соображения уступили экономическим.

В США роль таких абсорберов играли автомобили, дома, а с недавнего времени и медицина. Сбережения выжраны, но механизм выжирания уже не остановить - он обрел инстинкт самосохранения и способность к самозащите. Это не крах, а оскал. Такие вот ужастики )

Вполне логичная байка. Даже если это не было так, это должно было быть так.

на этом механизме основано всё мировое производство. называется потребительский спрос. он же является стимулятором науки, в том числе и фейковой. он же является стимулятором рождаемости. он же является стимулятором досуга в виде индустрии развлечений и его порочного детища Хуливуда.

почитайте, короче Адама Смита. можете Маркса захватить. и плавно перейти к дедушке Ленину.

но вернётесь вы всё равно к быдломассе покупающей дешевое и не очень китайское.

а вот почему именно китайское- это один из самых интересных вопросов. геополитики и даже геопланирования.

а сейчас они ездят лечиться в Мексику, где вдоль границ с СШП высококлассные медцентры с ценами в 3-4 раза ниже. всего делов. принцип тот же. зарабатываем здесь, тратим там. и насрать на кастовую медсистему СШП, ей прийдется измениться.

Омерига страна контрастов и этих самых(с).

на медицину там тратят кучу бабла, это факт. как и факт, что система прогнила насквозь, в ней накопились дикие диспропорции и искажения - отсюда и счета в 20-50 тыщ за лечение от какой-нибудь фиговины, типа замазывания мазью фурункула на заднице.

но есть и другие примеры, не менее дикие - с противоположным смыслом, когда бюджет и страховщиков доят на сотни тысяч долларов в месяц, ГОДАМИ, причем пациент заведомо неизлечим и даже мертв

но оно негроидное, и мапа-папа подняло бучу в Медиапространстве - что белые расисты

зренияжизни труп лишают(с).итак, под катом дикая история одной маленькой негритянки

Почему дикая? Вполне норм. Но градус надо нагнетать. Ей надо найти жениха, и пусть она попробует забеременеть - месячные же есть! Юристы будут нервно жевать галстуки. Это крутой прецедент!

High deductible это нормальная страховка которая экономит всем деньги. При попадании на серьезные медицинские расходы, годовая ответственность пациента ограниченна суммой франшизы -$2000 допустим, а страховая компания оплачивает все остальное.

Конечно если у семьи такое плачевное финансовое состояние что $2000 в год это проблема, то для них эта страховка не подходит. Но тут у них какие-то более глубинные финансовые проблемы.

Страницы