Американский журналист и радиоведущий Хэл Тёрнер предположил наличие глобалистского заговора, направленного на разрушение банковской системы США. И привёл весомые доказательства в пользу такого предположения. Интернет-портал «Мир и мы» публикует результаты расследования Хэла Тёрнера без комментариев:

-- Чуть более трех недель назад мне стало известно о внезапном и резком изменении в банковской системе США, из-за которого мой желудок заболел. Я "сидел" на этой истории в течение почти трех недель, надеясь, что я нашел какой-то тип аномалии или ошибки данных. Это не так.

Погружение в детали состояния межбанковского кредитования в США было для меня настолько внезапным и настолько существенным, что заставило убедиться в том, что это на самом деле это план, а не простая случайность.

Похоже, что банкиры США вынуждены реагировать на условия, созданные сейчас в американской экономике, и ситуация гораздо хуже, чем та, которая имела место во время финансового кризиса 2007-08 годов.

На протяжении более 45 лет Федеральная резервная система отслеживает практически все аспекты банковской деятельности в Соединенных Штатах. Она буквально смотрит в увеличительное стекло на каждый финансовый показатель и предоставляет невероятные объемы публичной отчетности любому, кто хочет потратить время на изучение этого, на веб-сайте Федеральной резервной электронной информации (FRED).

Как ваш доверенный медийный слуга, я просматриваю огромное количество информации каждый день, чтобы держать вас в курсе того, что происходит, и дать вам представление о том, как и почему происходят определенные вещи. Поэтому, когда я взял свои обычные познания в области анализа данных Федеральной резервной электронной информации и увидел то, о чем я расскажу ниже, я был просто шокирован.

Итак, банки должны иметь достаточное количество ликвидных активов, таких, как наличные деньги, чтобы иметь возможность выполнять свои обязательства в отношении клиентов. Если банк не может выполнить эти требования по ликвидности, ему приходится занимать деньги на межбанковском рынке для покрытия дефицита.

С другой стороны, некоторые банки имеют избыточные ликвидные активы выше требований к ликвидности. Эти банки будут давать деньги на межбанковском рынке другим банкам, получая проценты по активам.

Межбанковская ставка -- это процентная ставка по краткосрочным кредитам между банками. Банки берут и кредитуют деньги на межбанковском рынке кредитования для управления ликвидностью и удовлетворения нормативных требований.

Величина процентной ставки зависит от наличия денег на рынке, от преобладающих ставок и конкретных условий договора, например, таких как срок погашения межбанковского кредита. Существует широкий спектр публикуемых межбанковских ставок, включая курс федеральных фондов (США), LIBOR (Великобритания) и Euribor (Еврозона).

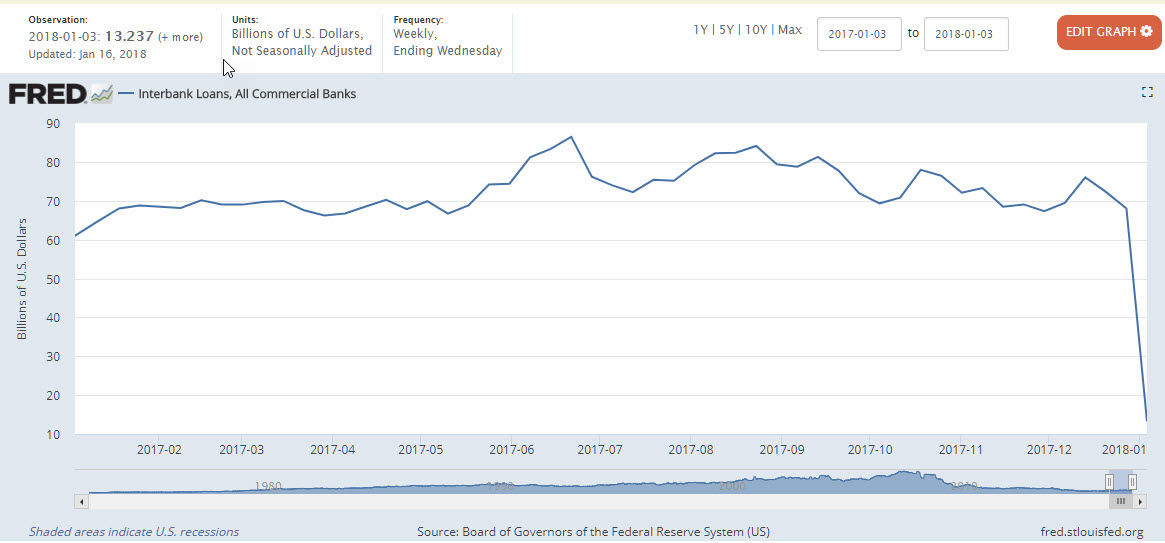

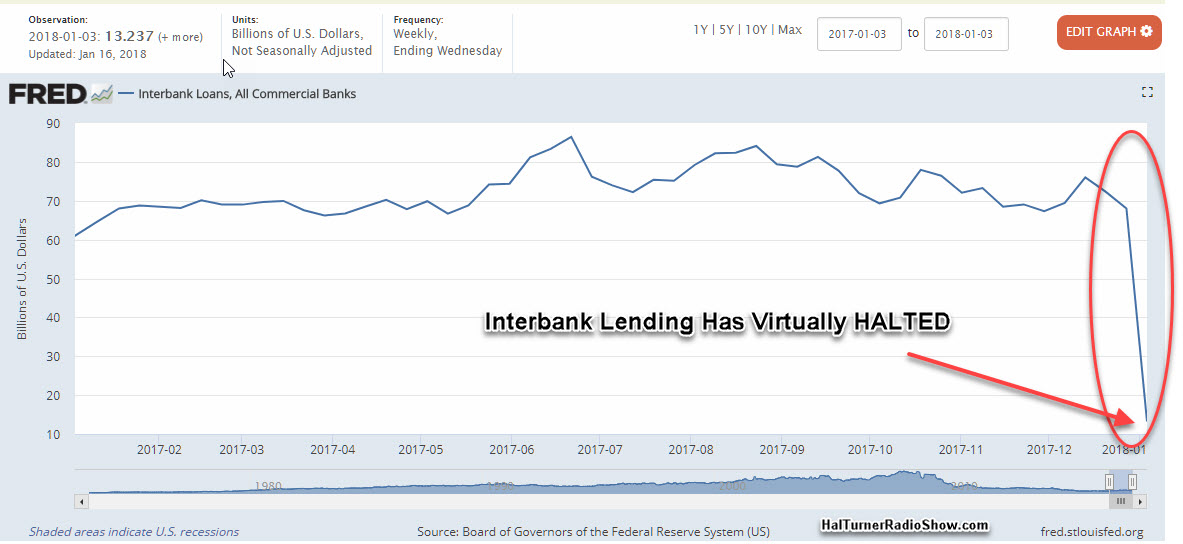

Теперь уяснив, что такое МЕЖБАНКОВСКОЕ кредитование, и как важно, чтобы эти средства были доступны для того, чтобы банки могли заниматься своим ежедневным бизнесом, не нарушая закон или ущемляя потребностей вкладчиков, посмотрим на данные FRED для межбанковского кредитования за последние двенадцать месяцев.

Вы видели проблему? Позвольте мне указать на это:

Утвердительный ответ. Вы видите все правильно. Межбанковское кредитование было практически приостановлено, упав с 68.034 миллиардов долларов за неделю с 27 декабря, на ужасающий уровень 13.237 млрд. долларов по состоянию на 3 января 2018 года. Это восемьдесят один процент (81%) (!!!) за одну неделю.

Конечно, у некоторых может сложиться мнение вроде такого: «Эй, Хэл, это была неделя между Рождеством и Новым годом. Бизнес просто из-за этого оцепенел. Не беспокойся об этом.»

Но это совсем не так. И я могу доказать, что подобное случалось раньше и приводило к катастрофе!

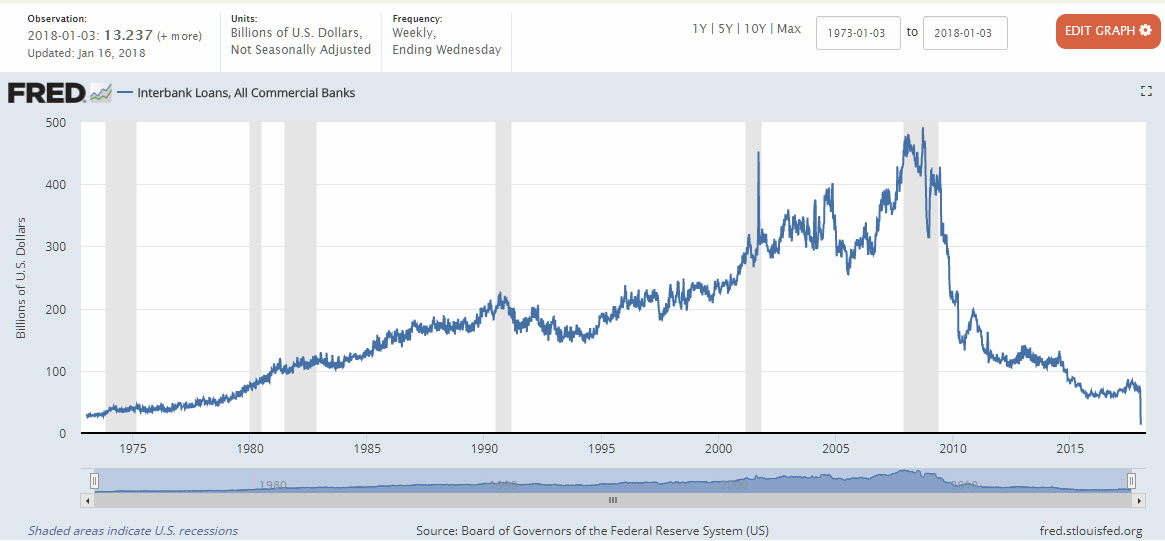

Чтобы доказать вам, насколько это совершенно необычно, взгляните на 45 лет межбанковского кредитования из отчетов:

Поэтому, 45 лет спустя в экономике, которая намного, намного больше, чем тогда, величина межбанковского кредитования рухнуло примерно на 1/2 от того, что было в 1973 году, что в абсолютных величинах просто является апокалипсисом в банковской системе США.

ПРИЧИНА?

Что стало причиной этого? Лучший вопрос. И это вопрос, о котором никто из банковского сообщества, кажется, не желает со мной говорить.

Для тех, кто со мной не знаком, я живу в Нью-Джерси, примерно в трех милях к западу от Эмпайр-Стейт-Билдинг. Я могу, сев на мою машину, быть в центре Манхэттена в течение нескольких минут, если не случится что-то совсем непредвиденное.

У нас здесь все банки, все самые большие, самые сильные, самые влиятельные банки.

У нас здесь есть банки, занимающие целые небоскребы. Десятки тысяч людей в банковской отрасли… И я знаю много людей, социально и профессионально отлично подготовленных и являющихся выдающимися специалистами в банковской отрасли. Но никто из них не желает говорить об этом. Не писка... Ничего.

Даже сама Федеральная резервная система сказала мне «без комментариев»…

Обычно, независимо от истории, кто-то… обычно достаточно нескольких человек … готовы говорить, даже если это не для записи. Но только не на эту тему и не сегодня. Сейчас у них губы запечатаны.

Это говорит мне о крупных « неприятностях». Это также говорит мне, что последние крупные колебания на фондовых рынках напрямую связаны с этим.

ЗОЛОТО? Нет!

Если межбанковское кредитование в США внезапно прекратилось и банкиры решили прекратить кредитование друг друга, тогда разумно предположить, что банки, которые нуждаются в ликвидности для удовлетворения нормативных требований и требований к наличности, должны будут получить эти деньги где-то еще. Самое простое место: фондовые рынки -- банки могут распродавать акции, которые они приобрели, и использовать наличные деньги, чтобы укрепить себя.

Это имеет большой смысл, если учесть, что в пятницу, 2 февраля (через месяц после краха межбанковского кредитования) фондовый рынок упал на 666 пунктов. Если бы это было вызвано экономическими заботами широкой общественности о своем финансовом положении, мы ожидали бы роста цен на золото. Ведь хорошо известно, что, когда инвесторы беспокоятся о будущем, они покупают золото. Но этого не произошло.

В четверг, 1 февраля, за день до падения, золото закрылось на цене в $1349.46, что ознаменовало максимум за неделю. Пятница открылась с ценой на золото чуть ниже с ценой $ 1345.35, а затем желтый металл отступил до конца недели на уровень $ 1333.39. Цена на золото упала.

Так что деньги, выливающиеся с фондового рынка, не уходили в золото! Деньги шли в другое место. Но куда?

Через несколько дней, в понедельник, 5 февраля, акции продемонстрировали свои худшие показатели за шесть с половиной лет.

Между пятницей и понедельником была стерта прибыль рынка с начала этого года и все закончились периодом рекордного затишья для курса акций.

Цена на золото составила $ 1339.41, то есть, упала на шесть долларов и два цента ($6.02) с пятницы до этого момента!

Для меня это доказательство того, что сотни миллиардов долларов, вышедших из фондового рынка в пятницу, 2 февраля и снова в понедельник, 5 февраля, сделали это не из-за инвесторов, ищущих для себя безопасности. Деньги идут в другое место.

ПРЕДПОЛОЖЕНИЕ

Я не лицензированный финансовый аналитик и не могу предложить Вам финансовые советы. Все, что я делаю здесь, это моя работа в качестве репортера / журналиста /, радиоведущего, чтобы представить факты и предложить свои личные взгляды, которые явно очевидны. НЕ ПРИНИМАЙТЕ НИКАКИХ ФИНАНСОВЫХ РЕШЕНИЙ НА ОСНОВЕ ТОГО, ЧТО Я ПУБЛИКУЮ ЗДЕСЬ. Проконсультируйтесь с лицензированным финансовым экспертом, прежде чем принимать какие-либо финансовые решения.

Сказав это, я все же должен спросить: почему межбанковское кредитование практически остановилось и куда исчезают деньги от всех продаж на фондовом рынке?

Мне кажется, что либо:

1) банки распродают свои собственные акции, чтобы получить наличные деньги для поддержания себя (очень плохой знак) или . . . . .

2) кто-то тянет огромные деньги из банков США и они делают все, чтобы выжить. (намного хуже), или

3) банкиры решили, что им не нравится новый найденный американский национализм и намеренно душат нашу экономику, чтобы заставить выбрать глобалистскую повестку дня для нашего президента и нашего народа, сломав нашу экономику и заявив, что глобализация -- наша единственная надежда.

Я могу не удивляться, и это чистая спекуляция с моей стороны, что, возможно, Саудовский принц Альвалид, недавно освобожденный из-под стражи в Саудовской Аравии, каким-то образом пытается наказать США за «ситуацию», в которой он оказался, и, возможно, забирает из США свое огромное богатство?

У меня нет доказательств, подтверждающих это, но когда парень, который богат, попадает в тюрьму (где, как сообщается, обычно пытают), у него может быть «топор, чтобы егго использовать» и определенно есть богатство, чтобы причинить вред тем, кто мог причинить ему боль. Мы также знаем, что он не поклонник нашего президента.

Или это может быть что-то еще? Что-то может быть гораздо хуже?

Может ли это быть ситуация, о которой рассказывает фильм 1981-го года с Джейн Фонда, Крисом Кристоферсоном и Хьюмом Кронином под названием " РОЛЛОВЕР?"

Ситуация, о которой сообщается в этом посте, вполне может стать началом реальных событий, изображенных в этом фильме!

Вам лучше подготовиться, прямо сейчас. На всякий случай. Есть чрезвычайные денежные средства (чтобы выжить, а не оплачивать счета) аварийное питание, аварийное топливо для автомобилей, грузовиков, генераторов. Дополнительные лекарства, которые вам могут понадобиться, чтобы выжить. И многое другое.

Комментарии

Идёт системный демонтаж США как "витрины капитализма". Разборка, затем сборка на новых принципах.

Я бы предложил другое, не менее конспирологическое объяснение "паники" на рынке акций на прошлой неделе. Нет смысла смотреть другие страны, там всё было второстепенное и наведённое рынком США. Здесь важно отметить на каком фоне всё это происходило. А это было в предверии пятничного заседания конгресса по поводу финансов. Трампу в итоге дали денег до марта следующего года, а заодно, чтоб два раза не собираться, для ВПК не слабо денег добавили. Кроме этого надо обратить внимание на ранее опубликованную картинку - карту рынка акции, если кто-то помнит, то она вся красного цвета, т.е. проблемы и распродажи охватили все сектора экономики. А вот это уже странно. Проблема обычно начинается в одном секторе экономики, а потом любители играть в рулетку с большим плечом начинают распродавать всё зеленое, чтобы уменьшить своё плечо. Соответственно, те кто сидит в тех секторах начинают распродажи уже оставшихся секторов и не так сильно упавших. На фоне падения стоимости акции появляются хищники, которые начинают скупать подешевевшие акции и на этом ситуация начинает восстанавливаться хотя бы в части секторов экономики. Т.е. это выглядит как появление красных пятен на карте, которые постепенно разрастаются, а потом начинают темнеть при появлении инвесторов, а ярко красным остаются только акции проблемного сектора экономики. В данном же случае не слишком большие продажи начались по всем секторам сразу и у рынка не хватило денег переварить этот вброс акций, что и вызвало дальше цепную реакцию по распродажам, кто-то захотел зафиксировать прибыль, кто-то зашортить, а потом многим стало не до шуток. Здесь ключевое то, что далеко не у всех есть акции всех компаний со всего рынка и кому было бы не жалко их сбросить. Тем более эффект, который получится, был вполне предсказуемым. Если не долго подумать, то вспоминается одна организация, которая долго выкупала все акции без разбора, и у которой этих акций накопилось на несколько триллионов. Моё конспирологическое в том, что ФРС сбросила малую часть своих активов(когда шёл выкуп, они ведь обещали продать акции обратно?), и тем самым показала как будет финансироваться правительство Трампа, если конгресс не пойдёт на консенсус. Конгрессмены почесали одно место и согласились на мировую. Если это так, то в ближайшее время ничего подобного не будет наблюдаться.

это то самое "сжатие баланса" ?

А смогут ли что то вменяемое собрать после разборки? ))

Это, как показывает история — процесс долгий и сложный...

ну у него данные по межбанку на 3 января, с тех пор прошёл месяц, какова динамика межбанковского кредитования сейчас?

Или все ушли закупать патроны и топливо для аварийных генераторов?

Они перестали предоставлять информацию. Так 3 января всё и закончилось. Факты реальной войны, походу, прут наружу из щелей.

Там есть данные по 15 января, если нажать кнопку EDIT и выбрать двух-недельные заканчивающиеся в понедельник. Та же фигня. Нет восстановления.

Там выдается ровно та же цифирка по объему, так что эти данные не новее, чем за 03.01.

Вряд ли это война.

Скорее - Кризис доверия и недостаток ликвидности. Когда кончается доверие никто никому ничего не дает в кредит даже на овернайт.

ну вообще нисходящий тренд с 2008 уверенно стремился с минимуму

заговору из кино про арабских принцев уже 10 лет

Я один не вижу на сайте FRED обвала до 13 ярдов? Там ведь последний показатель Jan. 3 = 68,034 ярдов (при двухнедельной разбивке). Стоит примечание, что "Updated: 12:19 PM CST", буквально час назад. Или я что-то не так понял? Или уже прошла "коррекция"?

короче, вот формальное разъяснение, что там было с данными: https://www.federalreserve.gov/feeds/h8.html

увидел ссылку в комментах тут: https://www.zerohedge.com/news/2018-02-13/plunge-interbank-lending-straw...

О, спасибо)))

Формальное объяснение, значит?))))

Я конечно дуб дубом в этих всех банковских делах и рассуждаю с позиции дилетанта, но...

Наткнулся на "Interbank Loans, Domestically Chartered Commercial Banks" ( https://fred.stlouisfed.org/series/IBLDCBW027SBOG ).

Здесь как раз видно, что в конце 2017 случился провал с 46,57 млрд. до 9,54 млрд. Провал этот = 79,5%. Не кажется ли это уж очень большим совпадением с тем провалом, о котором указал Turner (80,5%); с провалом, который уже нельзя наблюдать на сайте FRED по части "All Commercial"?

Путем банального сравнения линий "Domestically Chartered" и "All Commercial" вижу ту очевидность, что "Domestically Chartered" многие годы занимают грубо 70-90% от "All Commercial"; и не странно, ведь они являются важнейшей составляющей "All Commercial".

Следовательно, если проваливается "Domestically Chartered", то 100% должен быть существенный спад и "All Commercial".

Но где он? А нету его! Формальность все замнет.

Или я что-то не так понял по части relationship между "All Commercial" и "Domestically Chartered"? Прошу указать, если это так.

А соответствует ли мнение господина Тёрнера теории великого Авантюриста? Все ли происходит в правильной последовательности и указанные сроки?

Полностью!

Велик Авантюрист и Тёрнер пророк его.

Отсутствие межбанка - это понуждение банков "пылесосить" баксы откуда только можно. В том числе и из за границы.

Процесс идёт в строгой последовательности, как и завещано.

Для тех, кто в бронепоезде Авантюрист много раз повторял, что речь идет не о теории или предсказании, а о идеальном для америкосов сценарии, который он называл Реконкистой. И то, что сценарий не прошел было видно уже почти 10 лет назад.

Ещё не будем забывать как у саудовских принцев 100 ярдов "напытали". Значит денежки из амерских банков плавно-быстро утекли в какие-то другие банки. Возможно в китайские или швейцарские.

И суверенные фонды могут начать бабки перекладывать.

Гегемоныч уже не торт.

Пока выходят из акций в кэш и деньги перетекают на счета. В золото вкладывать рано.

В пятницу кто то хорошо вложился перед закрытием бирж и остановил падение акций.

Все ждут среды до первых финансовых новостей.

А то что межбанковское финансирование падало с 2008 года, хорошо бы статью нормального специалиста прочитать.

Никто из акций в кэш не выходит. На ФР вообще денег нет - там некому продавать. Реально тема очень интересная. Фактически нужно смотреть на Европу, что там происходит, если процессы одинаковые, то просто официально закончилась игра в наперстки - когда два банковских клана могли сколько угодно кредитовать себя перекидывая активы - типа вечного финансового двигателя. На графике видно, что наперсточников прижучили еще в 2008 году когда схлопнулся межбанк, а потом в конце 2012 года, межбанк не поднялся на знаковом для элиты фильме Скайфол, ну а теперь просто закрыли остатки межбанка в долларах. Я знаю, что для стран Балтии межбанк через Дойче Банк и китайцев в долларах тоже закрыли в конце прошлого года. В принципе сейчас можно официально говорить о том, что в мире демонтирована долларовая система. Элита предала США - отвязав доллар как мировую валюту фондирования "третьего Рима" и оставив ее в реальности только для госсектора США. Доллары теперь просто не нужны - пускай они укрепляются или девальвируются - пускай они живут своей жизнью в банкротировавшем госсекторе США, но без банков - доллар уже не может быть мировой валютой экспансии, только одним из бухгалтерских способов виртуального пересчета ценностей. Об этом знаковом для мира моменте нужно говорить с трибун - доллара больше нет. И еще - при следующем этапе девальвации доллара и выравнивания зарплат ЕС и США по паритету евро к доллару 1 к 3, (девальвация в 3 раза) у банков уже не будет кэша, чтобы войти в золото.

Всё так, только свопы для Европы никто не отменял. И остаётся актуальным вопрос, будет тотальный выкуп активов, как они это апробировали в Японии, или нет.

Скорее запрещено. Нарушители выпадают из окна.

А может наоборот - денег дофига? "Зачем мне перехватываться за процент когда у самого девать некуда?"

Тоже подумал, что ФРС предлагает любые объёмы. А

падениеснижение на пару процентов рынка, тем более, которое произошло спустя месяц, никак с этим не связано.потому и рынок просел, что денег нет ни у кого, кроме банков, чтобы быражить. а банки ждут, когда начнётся "распродажа" и скупят за полцены или за треть, или за четверть. банкиры свои 2% заработаю по-любому!

так что журналист прав - глобализация (руками финансистов)

Присоединяюсь. Думаю, что банкиры придерживают бабло и ждут команды. К тому же проектов, в которые можно было бы вложиться и нажиться, попросту нет.

"...в деревне Гадюкино дожди" (с)

Вот уж точно колебание возле максимума.

Хых, нашли проблему в ставках межбанковского кредитования. Хел Тёрнер просто забыл о том, что банки вообщето должны кредитовать производителей товаров, а не Банки, спекулянтов или производителей финансовых пузырей. А может быть он об этом и не знал, а может глумится, потирая свои ладошки от удовольствия.

Но против фактов не попрёшь. Банки давно уже финансируют финансовых игроков и друг друга. Когда деньги появляются из компьютера, реальное производство для получения денег становится не нужно.

Попробуйте все таки прочесть статью.

Умиляют пиндосы! Опять виноват принц, которому сделали больно.

а принцев там сотни если не тысячи? и вот каждый по ярду-два дёрнет - ух, кранты банкам! Шахид Бэнк оф Амэрика

Хо-хо! 8-) А вот и свидетельство, хотя бы и косвенное, договорняка между США и СА на предмет обмена "заложниками". Интересно девки пляшут! ;-))

Да ладно... из за какова то принца весь межбанк грохнуть

Да дело не в принце, эта тушка нахрен никому не нужна. Заложники это финансы с обоих сторон, у США - бабло саудовское, у саудитов принцы с клинтоновским баблом. Вот и был обмен бабла на бабло. 100 трамповских арбузов, это они, а затыренные по всяким "принцам" клинтоновские бабосики это тоже "они".

Вот прямое сейчас кто-то очень обозлён ситуёвиной, ибо не согласен, и вот прямо сейчас мы и наблюдаем хлопок двери с силой, достаточной не только для выноса коробки, но и обрушения хлипких стен

доверия... ;-))Цирк зажигает огни! ;-)))

Нда сердце встало, помогут тока шоковые методы типа куе. Ну поглядим, они живучие как всегда вытянут.

Выскажу свои соображения.

1. Снижение рынка МБК началось аккурат после кризиса 2008, с того самого момента когда ФРС начал планомерно снижать ставки сделав деньги практически бесплатными.

2 В условиях когда деньги дешевы, давать их под низкий процент экономически не целесообразно. гораздо выгодней вкладывать их в другие активы, что собственно и делалось.

3. В условиях дефицита межбанковской ликвидности кредитором выступил ФРС, пусть даже под залог токсичных активов, с которым он теперь не знает что делать.

4. Предположу, что денег в американской финансовой системе более чем достаточно (в отличие от России банки пачками не лопаются) и рынок МБК вполне может восстановиться если ставки пойдут в рост.

Что за наброс? Лицензии отбирают, да. Также проводится санация банков, когда это считается необходимым для поддержания нашей банковской системы. Но чтобы банки лопались из-за того, что наша система якобы неустойчива – потрудитесь обосновать.

ух ты, какой правильный, но совершенно пустой слог в лучших традициях формалистов партейцев времен совка!!!

а не напомните ли мне, почему у нас давным давно банки перестали кредитовать другие банки, но об этом как-то перестали говорить от слова совсем? или нам надо видеть только то, на что нам предложено во все глаза смотреть?

ps

да да... разговор конечно о амерской беспробудной действительности ,которая только и должна нас волновать...

Кредитованием банков у нас занимается ЦБ. Или у вас заготовлен какой-то срыв покровов?

Объем межбанковских кредитов, привлеченных банками Московского региона, в октябре вырос на 2,9%

12:5619 ДЕКАБРЯ 2017 ГОДА , - https://1prime.ru/regions/20171219/828267587.html

И это только Москва. (Про остальное, - Гугля в руки)

круто! а что есть жизнь за МКАДом?

а теперь попробуйте совмесить вами приведенную цитату вот с этой:

В мае объем межбанковских кредитов (МБК), выданных 200 крупнейшими российскими банками, продолжил снижаться. И это неплохая новость — банки наращивают кредитование реального сектора экономики.

Межбанковские кредиты снижаются уже второй месяц подряд. За май, как и за апрель, МБК, выданные 200 крупнейшими банками, снизились еще на 2%, достигнув к 1 июня 8,74 трлн руб. Это можно считать свидетельством оживления в российской экономике.

Во время рецессии объем межбанковских кредитов был одним из немногих показателей банковской системы, демонстрировавших уверенный рост. Одной из причин этого были сложности с поиском заемщиков за пределами банковской системы. Теперь ситуация в экономике меняется, и объемы других видов кредитования растут не первый месяц.

И как нам быть?

" на конец третьего квартала 2013 года в США работал 6 тыс. 891 банк, свидетельствуют данные Федеральной корпорации страхования вкладов (FDIC). Таким образом, число банков оказалось меньше 7 тыс. впервые с 1934 года, когда регуляторы начали отслеживать этот показатель.

На пике в середине 1980-х годов в США насчитывалось свыше 18 тыс. банков.

В основном с рынка ушли банки с объемом активов менее $100 млн, большинство исчезнувших (свыше 10 тыс. банков) покинули отрасль в период между 1984 и 2011 годами. Около 17% из них обанкротились. "

А я свои выскажу:

1. ФРС кредитует не все банки, а только дилеров первой руки. Именно для них и укахываются проценты.

2. Тут вы правы, но путных активов то не осталось, а то что есть имеет риск, который бакни уже оценить не могут, отвыкли. Единственное, что они могут - скупать акции и гнать старика Доу вверх.

3. А вот есть ли дефицит ликвидности? При дефиците растут ставки МБК, но про это ни чего не сказано. Может на данный момент банкам кредиты на МБ просто не нужны. То, что ФРС начал распродавать накупленное при КУЕ добро - логично, ибо акции существенно к 2008-2010 годам выросли. А потом эту ликвидность кинуть на МБК. Или продать в бюджет. Всё ж не трежеря.

4. Я, что то, тоже так думаю. Ну Доу пока чутка подрос, т.е. деньги на скупку в банках есть.

В Сбербанк денежки притекают откуда то ....

Кстати в Сакраменто очередной поезд упал и тишина.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Попробую. Хотя уже много лет не работаю в банковской системе, но с банковской кухней знаком. Банкротство банка (отзыв лицензии) происходит по причине того, что он перестает выполнять требования по нормативам ЦБ, который устанавливают минимальные параметры по ликвидности, чтобы банк мог проводить платежи клиентов (это сильно упрощенно и для не специалистов). Почему у банка снижается ликвидность? На это есть несколько причин: Первая - деньги выдали в кредиты своим и чужим, а они не вернулись. Вторая банк пытается увеличить капитал не нормальным способом - влив деньги, а банальным схематозом, в результате чего, по учету капитал вроде бы есть, а живых денег нет.

В результате у банка скапливается большая сумма токсичных активов, которые ЦБ в залог не возьмет даже с пятикратным дисконтом. А вот ФРС брал и накачивал систему ликвидностью, с целью как раз не допустить падения большого количества банков. Учитывая, что банки к тому же закредитованы и друг перед другом (до 2008 года экспоненциальный рост МБК), то вполне мог случиться эффект домино. Это привело бы к резкой концентрации ликвидности у небольшого числа банков и сильно сказалось бы на конкуренции, чего в США допустить не могли ни под каким соусом. Система на ней держится.

В отличие от ФРС, наш ЦБ выдает ликвидность только под активы из ломбардного списка, в котором основное место занимают гособлигации (как известно с низкой доходностью). Малым банкам, чтобы выжить этой доходности явно недостаточно и они идут во все тяжкие и кредитуют зачастую заемщиков под более высокий процент. Кому то везет и ему кредиты возвращают, но есть те кому не повезло. Есть также тенденция на то, что как только нормальный бизнес в отдельном банке начинает показывать свою несостоятельность, менеджмент начинает потихоньку его дербанить тем самым ситуацию усугбляя.

Сейчас ФРС занимется тем, что пытается сократить объем активов, которые взял на баланс в результате накачки системы ликвидностью. То есть постепенно подходят сроки, на которых банки должны вернуть занятые в ФРС деньги. Но что-то мне подсказывает, что эта тема будет рефинансирована и при чем не раз.

Спасибо. Значит получается, что банки везде держат токсичные активы, только ФРС позволяет (и путём вливания ликвидности косвенно поощряет) это, а наш ЦБ – нет.

Страницы