- А много ль корова дает молока?

- Да мы молока не видали пока…

Завтра после закрытия рынков Илон наш Маск порадует поклонников очередной квартальной отчетностью и светлыми перспективами развития компании.

Есть у меня желание пованговать насчет того, что мы там увидим, что не увидим и что это будет значить….

Вначале хорошие новости для компании:

Во-первых, Маску очень повезло, что Америка страна очень богатая….. очень богатая на богатых дебилов… Собственно на этом факте строится вся «бизнес-стратегия» молодого гения. Это в очередной раз подтверждается записью в блоге «аналитиков» ValueAnalyst (https://seekingalpha.com/article/4142962-tesla-q4-2017-watching). По его (их) предположениям, Тесла в четвертом квартале собрала депозитов на 500 млн долларов:

- 500 Roadster Founders reservations at $250,000 each = $125 million

- 2,500 regular reservations for Roadster at $50,000 each = $125 million

- 500 Tesla Semi Founders reservations at $200,000 each = $100 million

- 7,500 regular reservations for Semi at $20,000 each = $150 million

- Minimal incremental net Model 3 and Tesla Energy reservations.

С общим увеличением депозитов до суммы 1,2 млрд долларов.

Ну как можно назвать людей, которые отдали полмиллиарда с минимальными шансами получить товар? К тому же в ходе банкротства они будут стоять после серьезных кредиторов, чьи требования будут обеспечены залогами.

Как бы там ни было, но если в отчете будет новость о том, что Маск кинул клиентов еще на полмиллиарда, это однозначно будет воспринято положительно.

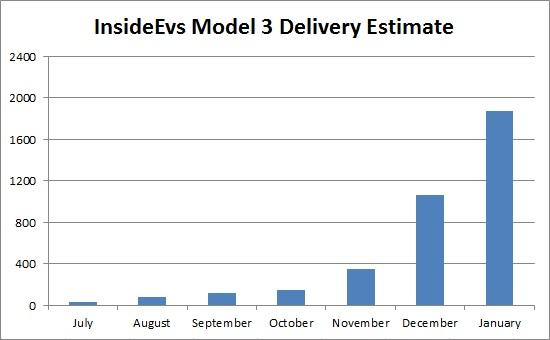

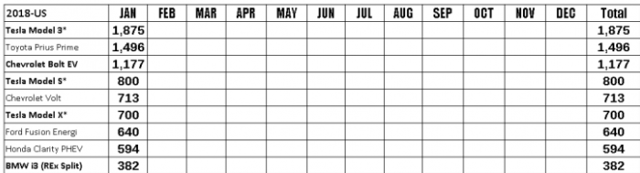

Во-вторых, Тесла «модель 3» в январе стала самой продаваемой электромашиной в штатах. С результатом в 1885 штук. Молодцы… Хотя при таких объемах это, конечно, «борьба в грязи».

График "стремительного" роста продаж

Продажи на американском рынке по оценкам InsideEVs

В-третьих, Тесла решила выйти на перспективный рынок финансовых фекалий. Все помнят секьюритизированные облигации, комбинированные из ипотечного мусора и чем, закончилось процветание этого «рынка»? Сейчас в Америке процветает аналогичная схема, основанная на комбинировании автомобильных кредитов. Рынок вполне могучий. Только за четвертый квартал в штатах была реализовано таких «ценных» бумаг на сумму более 25 млрд долларов. Вот Тесла подала документы, на желание покормится из этого корыта и продать на 500 млн долларов бумаг, скомбинированных из требований по лизингу автомобилей Тесла. Новость крайне положительная… (https://seekingalpha.com/article/4142588-teslas-latest-financing-good-ne...)

В-четвертых, Товарищ Маск договорился со своим другом Джеем Везерилом еще раз потрогать за вымя австралийских налогоплательщиков.

Два дебила - это сила!!!

Elon Musk's Tesla plans to give thousands of homes batteries: here's how it would work. (http://amp.abc.net.au/article/9394728). Они будут делать «виртуальную» электростанцию на 250 Мгв, расположенную на крышах 50 000 домов. Так сказать – «крыша едет….»

О бредовости этого проекта можно поговорить в комментариях, но на финансовые результаты Теслы, это бесспорно скажется положительно.

Ну и пятая, крайняя новость. Это отправка в космос 1 (одной) штуки родстера Тесла. Положительность новости заключается в том, что на земле на одну штуку этой хрени станет меньше. Хотя говорят, что в космос отправят «модифицированный родстер», то есть скорее всего модель в натуральную величину.

Теперь давайте посмотрим менее приятные новости.

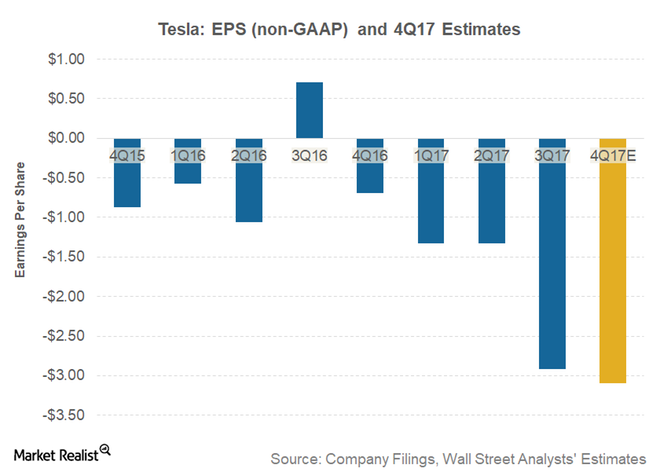

Во-первых, разумеется, завтра Маск объявит об убытках, полученных в четвертом квартале. Ему, собственно, не привыкать… Других кварталов у него практически и не бывает. Аналитики обещают убыток в размере 3,2 бакса на акцию. (https://marketrealist.com/2018/02/driving-tesla-stock-ahead-4q17-report)

Результаты последних лет этой хронически убыточной

автомастерской для фриков

В деньгах это будет в районе 600-700 млн баксов очередных сожжённых денег «инвесторов».

Нужно понимать, что это «новая нормальность» для компании, которая пришла надолго, а может быть и навсегда. В смысле до банкротства. Причем Тесла уже давно была банкротом, если бы Маск раз за разом не конвертировал бы долги в акции.

Все так печально, потому, что есть следующая новость ….

Во-вторых, как я уж рассматривал в статье "Новости Илона нашего Маска: Сможет ли Тесла продать хотя бы 80 000 штук Model 3 в 2018 году?", Маск отчитался, что к концу года они наконец-то вышли на темпы производства в одну тысяча машин в неделю. А радостные аналитики сразу начали строить свои графики, отталкиваясь от январских объемов производства в одну тысячу штук, и споря, как быстро Тесла выйдет на объем пять тысяч штук, в конце второго квартала или все-таки только к концу года.

Но оказалось, что это как обычно ложь и провокация ;)

In addition to Q4 deliveries, 860 Model 3 vehicles were in transit to customers at the end of the quarter. These will be counted as deliveries in Q1 2018.

During Q4, we made major progress addressing Model 3 production bottlenecks, with our production rate increasing significantly towards the end of the quarter. In the last seven working days of the quarter, we made 793 Model 3s, and in the last few days, we hit a production rate on each of our manufacturing lines that extrapolates to over 1,000 Model 3s per week.

860 машин, в процессе доставки и будут учтены в результатах января.

В последние семь рабочих дней квартала сделано 793 машины. Но в течение нескольких последних дней достигнуты темпы, которые позволяют экстраполировать результаты до уровня 1 000 машин в неделю.

А если взять несколько особо удачных часов, когда удалось отвлечь мексов от курения марихуаны, то можно экстраполировать до результатов 2000 машин в неделю. А если еще и самому курнуть марихуану, то ничего не мешает доэкстраполироваться до результатов в 3000 машин в неделю.

Давайте посмотрим на эти данные трезво, без расширителей сознания…

- В проводах на конец квартала зависло 860 машин;

- Это примерно равно достигнутой недельной производительности;

- За январь продано 1885 машин (это не точные данные, но обычно оценки этой конторы довольно близки);

- Из них, надо понимать, 860 машин это декабрьское производство;

- Срок доставки одна-две недели. По-прежнему много машин идет собственным работникам и прочим жителям радужного штата;

- Значит в результаты продаж января должны войти хотя бы две первые недели января. Считаем… 1885-860 = 1025 машин. Тысяча машин было произведено за две недели?

- Если это так, то это выдающиеся стахановские темпы по 500 (пятьсот) машин в неделю. Рукалицо.

Очевидно, что в конце декабря, чтобы изобразить перед лошарами уважаемыми инвесторами и аналитиками хоть какой-то прогресс в производстве «модель 3», Маск устроил аврал и нагнал мексов со всего завода, включая сборщиков других моделей и подметальщиков территории. Выжали результат, который «можно экстраполировать в одну тысячу машин». Собственно, все… аврал закончился, мексиканские стахановцы разошлись и темпы снизились до уровня 500-700 машин. Это видимо те темпы, которые Тесла сейчас может реально обеспечивать, не надрывая толерантно необходимую часть тела.

Понятно, что часть машин, они могли отправить по шоурумам, часть машин еще где-то заныкали, что-то зависло в проводах и попадет в отчетность февраля. Но в общем и в целом, думаю, объемы января вполне уложатся в диапазон 2500-3500 машин.

«Ватсон, о чем нам говорят эти звезды?»

Нда…, о чём то есть нам говорят эти цифры ? В течение года (ведь не летом они начали собирать и налаживать конвейер) компания Тесла не может выйти на плановые объемы производства конвейера. Хотя в нормальной ситуации они должны были выйти на них в сентябре-октябре. Никакого особенного прогресса в этом вопросе не существует. Уверен, что или завтра, или позже, Тесла в очередной раз сдвинет срок выхода на объем в 2 500 машин в неделю. А это, в свою очередь, обозначает что при проектировании технологического процесса и конвейера были допущены принципиально важные технические, технологические и/или инженерные ошибки, которые не позволяют и никогда не позволят вывести конвейер на запланированный объем выпуска.

Нельзя, просто так взять и добавить оборудование в конвейер. Его придется перепланировать, остановить и пересобрать. А если это упирается в ограничения, например, по энергии или площади, то пересборка будет вообще невозможна.

Любой автомобильный концерн, вздрючил бы виновных и невиновных, остановил бы конвейер и спустя 3-5 месяцев, запустились бы с нормальными темпами работы. Но Маск, такого себе позволить не может. Работа компании «Тесла» - это «афера на доверии». Она работает, только пока «инвесторы» и клиенты верят в светлые перспективы. Причем перспективы завязаны только на «модель 3» и выход на массовый рынок. Он не может признаться, что полностью облажался и остановить производство. Как только окажется, что «кина не будет», то есть массовых рынков не будет, Маску будет крайне трудно найти финансирование. А ведь ему нужно сжигать каждый квартал по 600-700 млн. долларов.

Остановить производство и все переделать, это относительно дешевый вариант, но Маск будет вынужден изображая нормальную работу конвейера, за сумасшедшие деньги на ходу, по живому, пытаться переделать свое производство. Мало того что это затянется до следующего года, так это еще и стоить будет в разы дороже.

А вот тут уже наступит и в-третьих,

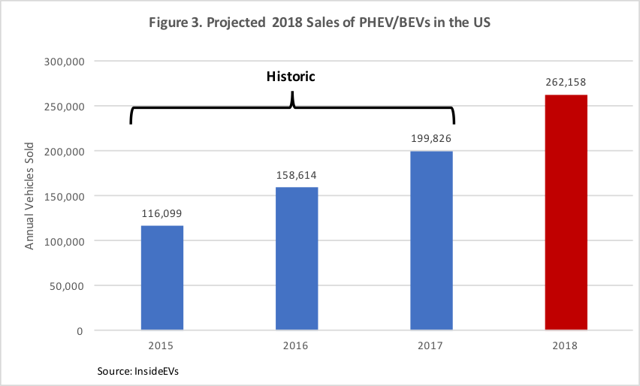

В-третьих, правительство палками и санными тряпками заставляет автоконцерны выходить на рынок электроавтомобилей. Ежики плачут, колются, но лезут на кактус.

Предполагаемый объем рынка электроавтомобилей в 2018 г.

Предполагаемый объем рынка электроавтомобилей в 2018 г.

(при сохранении темпов роста)

В настоящее время на рынке присутствует только Ниссан и Дженерал моторос, но в 2018 году на рынок выйдет еще пять компаний включая, такие приятные для мажоров бренды как Ягуар и Ауди. The 5 New Tesla Competitors Arriving In The Next 12 Months (https://seekingalpha.com/article/4141909-5-new-tesla-competitors-arriving-next-12-months).

Как правильно заметил товарищ Овца, эти компании не собираются выпускать много электроавтомобилей. Разумеется, они понимают бесперспективность этого рынка, и постараются продавать только тот минимум, который от них требуют чиновники. Но их много… пять старушек, уже рубль… а тут целых семь автоконцернов и еще с десяток добавятся в 2019 году. Все эти компании будут бороться за весьма ограниченный и специфический рынок. Давайте посмотрим какими качествами должен обладать потенциальный покупатель электроАуди:

- Быть религиозным дебилом, верующим в глобальное потепление и старающимся внести свой посильный вклад. (Ну с этим пунктом проблем нет. Как мы уже выясняли, дебилы - это практически основной продукт, производимый Америкой);

- Быть платёжеспособным, точнее кредитоспособным. С этим уже сложнее, особенно на фоне роста ставок по кредитам;

- Иметь желание поменять машину в 2018 году. Чисто статистические параметр, ограничивающий общий объем рынка;

- Быть достаточно умным, чтобы не связываться с компанией Тесла, так как где он потом будет брать запчасти и аккумуляторы после банкротства.

То есть кредитоспособный умный дебил, желающий поменять машину.

Вот тут, понятно, уже возникает сложность – «умный дебил» это как «тонущий лед», «честный политик», «голливудская киноактриса девственница». Теоретически возможно, но практически это ценный и редкий ресурс.

Получается, что за рынок с годовым объемом в 60-80 тыс. человек, будут биться семь компаний, которым нужно продать суммарно хотя бы 120-200 тыс. автомобилей. Понятно, что единственный вариант, это снижение цены до уровня, позволяющего отобрать часть хомячков у товарища Маска. (Это конечно, при условии, что Маск вообще наладит свое производство.) И как против этого будет бороться Маск? Снижением цены на свои автомобили. Прибыли он никогда не видел (годовой по крайней мере) и никогда и не увидит.

P.s. И надо учитывать, что для автоконцернов работа на этом рынке это вид зеленого налога, они идут на него осознанно, понимая, что идут на убытки и благодаря другим своим продажам, они это себе позволить могут. А у Маска вся стратегия кидка базируется, на перспективах (хоть и далеких, но светлых) получения прибыли именно на этом рынке.

То есть "доверие" присутствует только до тех пор, пока он может убеждать, что когда-нибудь он получит прибыль.

"Мамой клянусь, прибыль будет...."

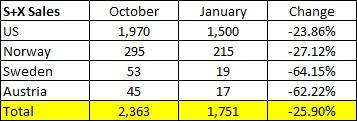

В-четвертых, все эти существующие и будущие проблемы накладываются на потерю интереса к старым моделям компании. (https://seekingalpha.com/article/4142179-tesla-january-estimates-disappoint)

Сравнение совокупных продаж Модель S и Х

Падение продаж старых моделей на 23-26 % конечно отчасти связано с сезонными колебаниями («Это сезонное (С)» ), но отчасти с канибализацией собственных продаж за счет «модель 3», а также вредных правительственных инициатив, которые нагло снижают и отменяют налоговые льготы для машин Тесла.

Ну а в остальном все у Тесла хорошо. Это легко доказывается тем фактом, что положительных новостей пять, а отрицательных всего четыре. Следовательно, акции будут расти и дальше. Хотя в какой-то момент даже выдающимся пиндостанцам станет ясно, что не может убыточная автомастерская для фриков иметь такую же капитализацию, как Форд и Дженерал Моторс.

Дисклаймер ;) : У меня нет открытых длинных или коротких позиций по акциям Тесла. Мне совершенно бескорыстно не нравятся американцы в целом, и Илон Маск в частности.

Комментарии

Докладываю, товарищ Повелитель ботов.

На вверенном участке упырей не обнаружено.

Срач идет в пределах нормы.

Лицензированные либерасты, правил не нарушают, в истерику не впадают. Ведут культурный диалог насколько могут.

жж0те камрад!!

Только не лицензированные либерасты, а аккредитованные. )

"Лицензированные либерасты, правил не нарушают, в истерику не впадают. Ведут культурный диалог насколько могут." - За хайпом видать животворящим приковыляли под видом сирых и убогих, но помните, в полночь они опять станут вурдалаками!!! :-)

НЯП теслы дешевле себестоимости были, и если другие из-за налогов готовы на это пойти, то Маску как ещё больше снижать цену? Хотят литием из мёртвых аккумов затарить помойки?

>НЯП теслы дешевле себестоимости были

Разочарую. Наценка на теслы 30%

То есть аккумулятор там не дороже машины, с каких пор? Я не расстроен, я рад за Маска, молодец если так.

Tesla Model 3 At 1,000 Per Week Entering January?

https://seekingalpha.com/article/4143164-tesla-model-3-1000-per-week-ent...

Практически одинаковые с товарищем мысли по поводу объемов производства теслы

Критическая часть заявления Теслы заключалась в следующем: «За последние семь рабочих дней квартала мы собрали модели 3, и в последние несколько дней мы достигли уровня производства на каждой из наших производственных линий, которая экстраполируется до более 1000 моделей 3 в неделю ».

Четкая цель этой «экстраполяции» заключалась в том, чтобы дать рынку уверенность в том, что модель Тесла 3 теперь работает на 1000 в неделю и темпы растут. Поскольку это имело место уже в последнюю неделю декабря, это означало бы, что в январе было бы произведено более 4000 единиц модели 3.

...[дальше он объясняет, что очевидно, что Тесла промахнулась как минимум на 50%, пропускаю, так как повторяет, то что я писал.]

Имейте это в виду, когда вы увидите отчет Tesla о доходах за 4 квартал 7 февраля. Тесла, несомненно, расскажет о какой-то скорости сборки, которую ей удалось достичь за последние дни или часы, которые, по их утверждению, экстраполируются до 2000 или 3000 или даже 6 000 единиц модели 3 за неделю, в через некоторое время, «скоро» или «позже в 2018 году» или «в ближайшие месяцы».

Затем, в первую неделю апреля, вероятно, будет виновата какая-то комбинация из [облажавшегося] поставщика или двух, погода, «трудности производства», клиенты, которые живут слишком далеко, медленная доставка, Трамп, возможно, Джеймс Бьюкенен, для оправдания неизбежного дефицит предполагаемого выпуска модели 3. В этот момент цикл начнется заново Тесла, проинформирует общественность о том, что в течение последних семи часов марта какая-то часть завода произвела некоторые запчасти модели 3 со скоростью 11 500 автомобилей в неделю, что, если вы экстраполируете, означает, что ... ну дальше вы догадаетесь.

Ок. Маск выдал результаты квартала.

Основное достижение это конечно летящая в космосе Тесла. Красавчег...

Убытки оказались на уровне 4 баксов на акцию, за вычетом разовых операций 3,05 (https://www.marketwatch.com/story/tesla-fourth-quarter-resultsits-all-ab...). Это оказалось лучше прогнозов (ожидали от 3,10$ до 3,20$) так, что есть повод порадоваться.

В деньгах это соответственно 675 и 513 млн. баксов.

Общий убыток за год 2,24 млрд., что значительно больше чем убыток в 772 млн. в прошлом году.

Маск нагреб у "инвесторов" кучу бабла и текущие запасы кэша равны 3,4 млрд. баксов. В том числе депозиты увеличились примерно до суммы чуть меньше 900 млн. То есть все таки дебилов оказалось меньше, чем предполагал анонимный "аналитик".

По поводу уровня депозитов на "модель 3" сказали, что их уровень стабильный. Учитывая что за 4 квартал машин отдано почти не было, можно сказать, что интерес к дальнейшим покупкам практически нулевой. По крайней мере новой толпы хомячков стремящихся встать в очередь не наблюдается.

Общий объем долгов 9,5 млрд баксов. Тут надо учитывать, что еще несколько миллиардов баксов ранее были конвертированны из долгов в акции, то есть сидят в "капитале" компании.

На вопрос о текущих темпах сборки, Маск начал вилять, путаться в показаниях, сослался на статью конституции, позволяющей не давать показания против себя. И в конце пообещал, что к концу первого квартала будет собираться 2,5 тыс. машин. Даже не сомневаюсь, что в апреле мы услышим о какой-то сволочи, которая помешала достичь этих показателей.

По поводу модели X и S, Маск указал, что они ожидают что в 2018 году будет продано около 100 тыс. машин. То есть меньше чем в 2017 году. Причина в ограниченных поставках батареек старой конструкции.

Страницы