В прошлый раз мы установили главные тенденции в технологии строительства и эксплуатации сланцевых скважин. Теперь пора оценить, как они повлияли на экономику. Напомню, основным источником информации служит анализ EIA «Тенденции в затратах при добыче нефти и газа в США».

- Стоимость лицензии

Полновластным хозяином недр в США является владелец земли. Прежде чем начать бурение, нефтяник должен купить у него минеральные права (лицензию). EIA приводит разброс цен на нефтеносные участки; в целом они изменяются в пределах от $6 тыс. до $72 тыс. за акр. На месторождениях Eagle Ford и Permian basin скважина дренирует меньшую площадь (20-35 га) и лицензия обходится в $1-1,3 млн. На формации Bakken площадь на 1 скважину достигает 180 га, а стоимость лицензии - $2,5 млн.

Землевладелец также имеет право на роялти, отчисления в размере 11-16 % стоимости добытой нефти. Но эти деньги нефтяник будет платить ему уже после ввода скважины в эксплуатацию.

2. Строительство скважин

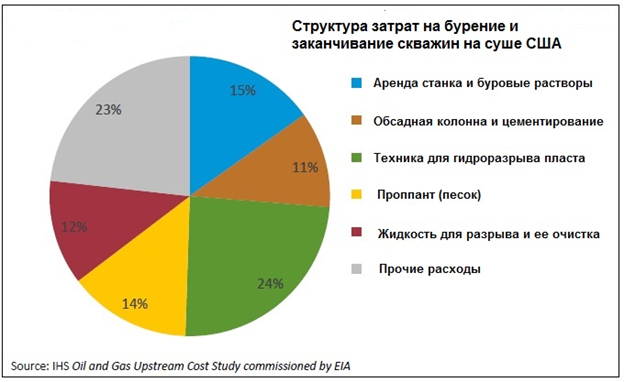

Структура средних затрат на строительство скважин приведена на рис. 1.

Рис.1

В сумме не хватает одного процента, но не будем придираться, это результат округления долей. Так или иначе, бурение и крепление скважин составляют чуть больше четверти всех затрат, а ровно половина расходов приходится на операции гидроразрыва пласта (ГРП). Меня особо впечатляют стоимость проппанта или песка, в среднюю скважину его вбухивают почти на миллион долларов. В число прочих затрат входят накладные расходы, страхование, консалтинг, их доля тоже немаленькая.

Произошедшие перемены понятны. За последние три года число активных буровых станков в США сократилось вдвое. Возросшая конкуренция сбила цены, к тому же на 25-30% выросла скорость бурения. Зато среднее количество гидроразрывов в скважине увеличилось в 4-6 раз, объем проппанта – в 8-10 раз, а за ним так же выросли объемы жидкости и химикатов. Не удивительно, что стоимость заканчивания скважин достигает $5,6 млн. Объяснился и рост числа пробуренных, но неосвоенных скважин. Главная его причина называется «денег нет», а другие в том, что и песка не хватает, и техники, и химикатов, и, думаю, подрядчики по операциям ГРП на дефиците тоже цены задрали. Полная стоимость скважин на главных сланцевых плеях приведена в таблице 1.

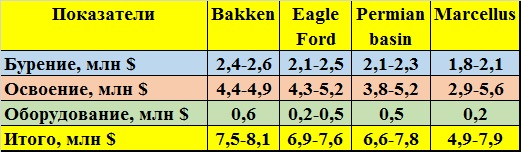

Таблица 1

Средняя стоимость строительства скважин в США по данным EIA

Примечание: здесь приведены средние данные разных компаний. Для отдельных скважин разброс величин больше, для Bakken, например, стоимость изменяется в пределах $6-9,6 млн.

Самые дорогие скважины на площади Bakken, там глубины побольше и для добычи нефти спускают погружные насосы. Самые дешевые – на газовом месторождении Marcellus, там, наоборот, меньше глубина и длина горизонтальной части ствола.

3.Эксплуатационные затраты

Эксплуатационные затраты находятся в пределах от $15 до $37,5 на баррель добытой нефти. Состав их приведен табл. 2.

Таблица 2

Структура эксплуатационных затрат при добыче сланцевой нефти, $/барр.

Самая дорогая эксплуатация скважин на месторождениях Bakken и Permian basin, здесь высока стоимость транспортировки нефти (до 13$/барр.). Впрочем, в текущем году до половины нефти с месторождения Bakken откачивается по новому нефтепроводу, и эти затраты сократятся. На Bakken также велики расходы на ремонт скважин и утилизацию пластовой воды, а вот они со временем, наоборот, еще подрастут.

В скважинах Permian basin 42-59% эксплуатационных затрат приходится на подземные ремонты. Похоже, менее продуктивные скважины этой формации чаще засоряются, работают нестабильно. Затраты на утилизацию пластовой воды (7-12%) пока невелики, но по мере обводнения скважин они увеличатся.

Оперативные затраты на добычу газа месторождения Marcellus варьируют в пределах $12,6-29,6 в расчете на баррель нефтяного эквивалента. Это соответствует $81-190,3 на 1000 м3 газа. При этом рыночные цены газа в тот же период были меньше эксплуатационных расходов и находились в интервале $78-113 за 1000 м3 . Не удивляйтесь: формация Marcellus имеет превосходное расположение в густонаселенных штатах Нью-Йорк и Пенсильвания; компании компенсируют некоторые убытки в добыче экономией в перекачке газа потребителям.

В структуре затрат на эксплуатацию газовых скважин преобладает оплата труда (44-59%), далее следуют утилизация добытой воды (20-33%) и ремонт скважин (20-28%).

4. Окупаемость

С учетом полученных данных оценим доходность (окупаемость) бурения на нефть и газ. Среднюю добычу нефти из скважины принимаем равной 250 тыс. барр., это довольно большой объем для месторождения Permian, где работает половина буровых станков. Уровень налогообложения взят по минимуму (10,5%), роялти – 14%. Результаты расчетов даны в таблице 3.

Таблица 3

Оценка окупаемости сланцевой нефти, формация Permian Basin, в млн $

Видно, что при полнейшей минимизации затрат для окупаемости необходима цена нефти около $70 за баррель, а для средних затрат - $90.

Среднюю добычу газа из скважины Marcellus принимаем по факту в размере 200 млн м3, доли налогов и роялти остаются те же. Результаты – в таблице 4.

Таблица 4

Оценка окупаемости сланцевого газа, формация Marcellus, в млн $

Добыча газа окупается при минимальных затратах только в случае 1,5-кратного увеличения цен. При текущих ценах она вообще не окупается; лишь компании, осуществляющие и добычу, и транспортировку газа потребителю, могут рассчитывать на прибыль от своих операций. И теперь, когда мы убедились в убыточности сланцевой «индустрии», осталось ответить на один вопрос:

5. Почему они все-таки бурят?

Тому есть три причины.

Первая состоит в том, что нефтяники вынуждены исполнять договоры с землевладельцами. Задержка бурения и добычи сверх договорного срока влечет штрафные санкции. Приходится бурить, надеясь на лучшее, и довольствоваться тем, что есть.

Вторая причина в том, что крупные компании могут компенсировать убытки в сланцевой добыче доходами от переработки и сбыта, прибыльной работой в других странах. Например, в прошлом году потери компании ExxonMobil в американской добыче ($4,15 млрд) были полностью перекрыты доходами за рубежом, в том числе, и в России. Можно с улыбкой отметить, что Россия как бы принимает участие в финансировании сланцевых проектов.

И, наконец, третья причина в том, что американские сланцевые операторы манипулируют своей отчетностью. Они не списывают на затраты амортизацию со всех пробуренных скважин. Если бы амортизацию считали полностью, прибыли не было бы никогда. Поэтому они делают вид, что часть скважин просто пробурена за счет кредитов и отношения к доходам не имеет. Таким хитрым способом им удавалось выводить прибыль, под нее берут новые кредиты и продают новые акции. Но бесконечно жульничать все же нельзя. Скважины истощаются и держать их на балансе становится накладно. Тогда их просто списывают, легализуя свои огромные убытки.

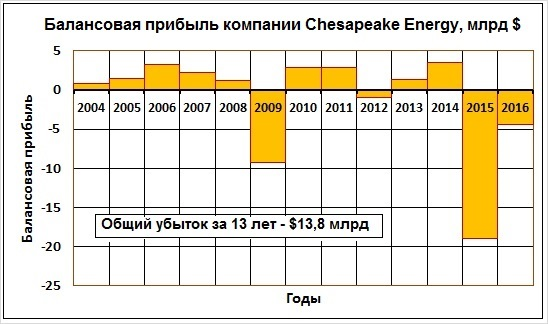

На рис. 2 приведена динамика доходности пионера сланцевой революции Chesapeake Energy. За последние 13 лет компания 9 раз выводила прибыль, в среднем по $2,2 млрд в год. А в другие годы она получила убытки на общую сумму $33,6 млрд.

Рис. 2.

В периоды снижения нефтяных цен компания, понимая, что выйти на прибыль все равно не удастся, списывала активы на огромные суммы. После такого результата умиляет обращение руководителей компании к своим акционерам; не удержусь, приведу из него выдержку:

В 2016 году компания Chesapeake добилась значительного успеха в укреплении своего финансового положения, а также повысила эффективность работы. Это стало возможным благодаря тому, что наши выдающиеся сотрудники преданы своему делу, а активы обладают конкурентными преимуществами. Хотя низкие цены на сырьевые товары по-прежнему представляют для нас проблему, мы продолжаем совершенствоваться и развивать все направления своей деятельности…

Ценность акционерного портфеля нашей компании продолжает расти благодаря тому, что мы работаем эффективно и развиваем новые виды технологии для повышения стоимости наших активов.

Из последующего текста годового отчета акционеры уяснили, что компания на $3,3 млрд выручки от продаж нефти и газа получила $4,9 млрд убытков. Все ее нефтегазовые запасы, скважины и прочие активы оцениваются в $10,6 млрд, а сумма долгов – $9,9 млрд. Сразу же после выхода отчета акции Chesapeake Energy устремились вниз (рис. 3), думаю, теперь уже в свой последний полет…

Рис. 3. Динамика котировок акций Chesapeake Energy, 2002-2017 г.г.

Не зря говорят: революции пожирают своих детей. Сколько лет известна эта истина, а все равно «революционеры» не переводятся…

Ежики кололись, плакали, но продолжали есть кактус....

Комментарии

Чисто политические мотивы - всегда могут быть. Назло кондуктору - возьму билет и побегу за трамваем....

Александр, можно твой комментарий на эту заметку.

Пирамида Понци

Наткнулся на комментарии, которые совпадают с моим видением ситуации.

В сланцевой отрасли США красивая схема финансирования, при которой себестоимостью для сланцевых компаний является платеж по кредиту, а не издержки по добыче нефти.

Поясним:

Сланцевая компания – это стол, стул, директор и запасы сланца.

Запасы сланца служат залогом за кредит в банке.

Кредит используется для оплаты услуг нефтесервисной компании по разведке и добыче нефти.

Сланцевая компания от реализации нефти оплачивает кредит, который при условии госгарантий может быть чрезвычайно низким по проценту и долгим по сроку, соответственно, даже при реальной себестоимости условно 200 $ за баррель и цене 35 $ сланцевой нефти будет выгодна для сланцевой компании (по кредиту она платит значительно меньше), для нефтесервисной компании (которая оказывает услуг на 200 $ на каждый баррель), для банка (поскольку кредит гарантирован государством и проценты платятся), для США в целом.

В 2015 году профицит нефти в мире 1,5-2 млн. баррелей в день, потребление в США 16 млн. баррелей в день, добыча сланцевой нефти 5 млн. баррелей в день, добыча традиционной нефти в США 4 млн. баррелей в день.

Очевидно, что без сланцевой нефти в мире был бы жесткий дефицит нефти 3-3,5 млн. баррелей в день, цена на нефть вероятно была бы больше рекордов, условно 150 долларов за баррель. Несложные арифметические подсчеты дают, что США добывая 5 млн. баррелей сланцевой нефти в день по себестоимости 200 $ при биржевой цене нефти в 2015 году 50 $ за баррель получают выгоду в сумме около 220 млрд. $ в год по сравнению с ситуацией отказа от добычи сланцевой нефти.

Проверифицировать гипотезу несложно, достаточно вычислить объем рынка нефтесервиса, определить долю США на нем и поделить на количество баррелей за год.

Можно взять данные компании Deloitte, определившей объем рынка нефтесервиса в 145 млрд $ в 2014 году и долю США в 50%, да вот беда если взять из википедии List of oilfield service companies и сплюсовать выручку за 2014 год 20 крупнейших из них, то получится цифра 260 млрд. $, цифры прекрасно гуглятся. При этом не берем выручку от нефтесервиса универсальных гигантов типа GE или Samsung engineering.

Допустим, что выручка 20 крупнейших это 50-60% от всего объема рынка нефтесервиса в мире, что дает 400-500 млрд. $. Доля США на рынке нефтесервиса в 50% кажется перебором исходя из объема бурения в США и в мире доля США в 2014 году около 36% по данным ОПЕК, что дает от 43 $ до 54 $ нефтесервисных услуг на каждый баррель добытой в США нефти. Большая часть нефтесервисных услуг сконцентрирована в сланцевой отрасли (порядка 80%), что дает от 63 $ до 74 $ за баррель сланцевой нефти.

Добыча сланцевой нефти выгодна даже при себестоимости 200 $ за баррель, при по всей видимости реальной себестоимости от 63 $ до 74 $ за баррель она выгоднее торговли наркотиками, пока Америка может производить дешевые деньги.

Далее

Схема Понци - выплата старым инвесторам за счет денег новых? Если да то вы в корне не понимаете процесса в сланцевой индустрии.

Инвестор в сланцевой отрасли реально один - Госбюджет США.

Для госбюджета США - сланцевая нефть это:

1. прибыль экономики США в целом по 2015 году минимум 220 млрд. $,

2. плюс к платежному балансу США минимум 400 млрд. $ (импортную нефть замещаем своей сланцевой).

3. несколько сотен тысяч новых рабочих мест в нефтесервисных компаниях и их смежниках.

4. глобальное снижение нефтяной зависимости от поставщиков нефти

5. рост производительности труда.

6. отсутствие значимых бюджетных затрат.

7. положительный пиар

Добыча сланцевой нефти макроэкономически выгодна США по 1,2,3, 4 пункту,

Поясню на примере. Допустим, что добыча сланцевой нефти была бы макроэкономически выгодна России, на тех же исходных: себестоимость добычи 200 $ за баррель, биржевая цена барреля 50$.

Как бы все организовали у нас.

Создали сланцевую нефтяную компанию, набрали в нее работников, выделили бюджетные деньги и начали бы добывать сланцевую нефть себестоимостью 200$ и продавать за 50$. Представляете себе крики по этой деятельности про распил бабла и т.п., при том что 1,2,3,4 пункты в этом случае бы выполнялись железно, но вот 5,6,7 бы точно не было.

Действительно какой рост производительности труда, когда в результате деятельности себестоимостью 200$ получается продукт ценой 50$, производительность труда в данном случае будет отрицательная.

Про затраты бюджета и говорить нечего: в США госгарантии снижающие до минимума ставку кредита и увеличивающие до максимума срок кредита, в России прямое вливание государственного бабла.

Про пиар смешно сказать: сланцевая революция в США или распил в РФ.

Схемы Понци здесь нет, со стороны США есть недобросовестная конкуренция и махровейший государственный протекционизм.

Есть подозрение, что такая схема ведения бизнеса используется не только в сланцевой отрасли.

При всей своей красивости для биржевых отчетов она имеет два минуса:

1. Невозможно определить реальную прибыльность.

2. Невозможно определить реальную производительность труда.

Формально каждый участник схемы является прибыльной компанией с растущей производительностью труда, но реально все вместе они на гора выдают продукт стоимостью 50$ при себестоимости 200$.

Пока все хорошо проблем нет, но если начнется кризис невозможно будет отделить зерна от плевел, плохие долги от хороших, точки роста от очагов спада.

Иными словами, за сланец работает печатный станок США и все их финансовое могущество.

http://rem235.livejournal.com/

Мне не известны случаи, когда сланцевые компании получали госгарантии по кредитам. Я думаю, такого просто не может быть. Потому что такие гарантии должны утверждаться в составе бюджета парламентом; это зарезервированные деньги.

Тут есть другое.... Первые сланцевые компании нахватались лицензий, начали добывать - пролетели. Кредиты их не вернулись, долги пошли за полцены. Их выкупали крупные игроки. Дешево. Скважины им достались оптом, тоже за полцены. А из них можно бурить боковые стволы и что-то получать. Вот так они как бы финансируют друг друга......

Типа своего рода перераспределение без участия государства а на выходе польза для всего общества в виде реализованных проектов.

Да, примерно так. Государство не то, чтобы совсем отстранилось, оно же установило законы, по которым все действуют.... Но пока нет массовых банкротств, оно дремлет....

Sahich:Мне понравилась как статья Хуршудова,так и приведенный Вами комментарий.Это расширяет взгляд на мир.И на реальную дейтвительность и американсткую стратегию приукрашивания этой действительности именно для США.Здесь есть о чём подумать и чему-то ,может быть,даже и поучиться.Спасибо,Вам,дорогие товарищи!

Расширяй, дорогой товарищ! Родина тебя не забудет!....

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Спасибо, досточтимый Александр Хуршудов . Очень информативно.

. Очень информативно.

И вам спасибо на добром слове. Говорят, оно и кошке приятно.....

Профессионально, качественно. Прочел и пост, и все комментарии. Большое спасибо! Сохранил и постараюсь применить.

Благодарю. А если не секрет, в какой сфере собираетесь применять?

Нефть и газ не моя специальность. Применять - разумеется, в дискуссиях с оппонентами. Есть у меня знакомые-белоленточники. Образованные и успешные. Считаю своим долгом донести до них правильную точку зрения.

Благодарю. Время все расставит по своим местам....

Доходчиво! Все "разжевано" и разложено по полочкам!

Спасибо!

Благодарю. Я всегда стараюсь писать проще.

Благодарю за статью!

Рад стараться!.....

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Спасибо за информативную аналитику, просвещение. Вы пожалуй один из столпов ресурса.

Хоть мы и закончили на вредной ноте, Вашу аналитику по энергетическому сектору стараюсь читать всегда и с удовольствием.

Благодарю.... но в столбы не гожусь.... Тут много старожилов, а я всего лишь пишу публицистику очень выверенно, а потому - редко.

Тут много старожилов, а я всего лишь пишу публицистику очень выверенно, а потому - редко.

Ей-богу - не помню..... Вообще-то я всегда стараюсь признавать свои ошибки, и даже испытываю от того некоторое удовольствие...

Вообще-то я всегда стараюсь признавать свои ошибки, и даже испытываю от того некоторое удовольствие...

Впрочем, знаю свою слабость - иногда бываю резковат в полемике, а когда заподозрю ложь - могу и вовсе отключить тормоза....

когда мы убедились в убыточности сланцевой «индустрии», осталось ответить на один вопрос: Почему они все-таки бурят?

Все три предположения автора, когда хитрый и расчетливый буржуин идет на заведомый убыток, неубедительны.

Действует четвертый, неучтенный фактор. В чем-то схожий... например, с Toshiba Corporation, пристегнутой к убыткам Westinghouse Electric Corporation. Имхо, часть ребят просто нагибают: "Надо, Федя, надо". "Трудные времена, брат, эта твоя часть убытков. По-хорошему бери". История с дерибаном Lehman Brothers Holdings, Inc. и прочих Enron Corporation хорошо описана. Хозяевам Казино не принципиально кого из игроков и на сколько разденут товарищи по партии в покер. Лохи лишь пристраиваются в очередь за "плюшками" под дудочку медиа-истерии перед началом боя/матча. На старте нефть разогнали до 115 $/бар к 2011 году; QE в разгаре. Рекламируется первая часть графика Chesapeake Energy, 2002-2017, не его конец. В июле 2014 г. жесткая посадка нефтяных цен. Со 110$/бар в середине года к концу цены упали до уровня 50$/бар. Есть предположение: это все-таки переключатель. Типа того, что у Эльвиры нашей Сахипзадовны в том же 2014-ом. Ступенчатый. Сам процесс больше напоминает стиральную машину. Загрузка, пуск, отжим, выгрузка отжатого белья. Со сторонниками невидимой руки в споры не вступаю, так как внутренности игрового автомата знаю, починял и их, каюсь.

Представить необкуренного бизнесмена, пожелавшего расстаться с деньгами... не получается. Как дилетант, располагаю правом отдать предпочтение версии "Почему они все-таки бурят?" Оноприенко: Нефтяной балет

Спасибо за публикацию. Все очень внятно.

А кто Вам сказал про "заведомый убыток? Плюньте ему в физиономию.

Тот же Chesapeake пять лет трубил про свои перспективы и прибыль выводил. Дивиденды платил ежеквартально. Кто заставлял Эксон заплатить $25 млрд. за компанию XTO Energy? Никто не заставлял, просто запасов не хватало, все трубили про колоссальные запасы, и Рекс обмишулился. Думаете, с такими акулами не бывает? Еще как бывает. И не он один. Австралийская BHP-Billion попала на 13 ярдов убытков, кто ее в задницу пихал, Вашингтон, что ли?.... Нет, просто пошли по шесть, а вернулись стрижены.....

Нет, просто пошли по шесть, а вернулись стрижены.....

Не будучи поклонником "логики исключения третьего" (третьего не дано), уношу с собой и вашу версию, и свою как конкурирующие и дополняющие друг дружку: и то, и другое. (четвертая часть силлогизма ни то, ни другое пока на запасном пути).

Когда речь идет о миллиардах долларов, в моем представлении возникают возможности глубокого зондирования почвы с привлечением дорогих (big data, think tanks, нейросети, и т.п.) исследований публичной информации, возможности привлекать специально обученных людей добывать непубличную информацию... Суммы не детские на кону.

Ваша версия будет иметь право на существование только в том случае, если Вы покажете источник государственных денег, который вошел в сланцы. А его нет: я же Вам привел совершенно конкретные цифры ЧАСТНЫХ вложений. Это деньги акционеров, и, разумеется, банков.

Страницы