Как и отмечалось ранее в рамках теории технологических укладов, их смена приводит к фундаментальным социально-экономическим и военно-политическим изменениям во всём мире. При этом лидер уходящего технологического уклада, как правило, оказывается неспособен сохранить своё лидерство в новых условиях из-за чрезвычайно высокой специализации, задерживающей его в «зоне комфорта». Именно эту ситуацию мы могли наблюдать в условиях «империи доллара» и «однополярного мира» Pax Americana в период 1992-2016 годов. Президентство Трампа с данной точки зрения можно рассматривать как попытку части «элит» США и тесно связанных с ними глобальных «элит» вырваться из этой «имперской ловушки».

Ситуация во многом осложнена тем, что современная американская «элита» имеет благоприятный для себя опыт «двух с половиной» мировых войн ХХ века, начатый Первой мировой и завершившийся уничтожением «социалистического лагеря» в целом и его лидера СССР в частности. Поэтому долгое время политика «экспорта хаоса», агрессии и разжигания конфликтов по всему миру была консенсусным вектором действий всего «коллективного Запада» во главе с США, что отчётливо проявилось после кризиса 1997/98 годов и войны против Югославии, стало «мейнстримом» после 11 сентября 2001 года и привело к окончательному разрушению Ялтинско-Потсдамской системы международного права после свержения лидера Ливийской Джамахирии Муаммара Каддафи и осуществлённого под эгидой официального Вашингтона государственного переворота на Украине, в результате которого власть в Киеве захватил марионеточный режим с неонацистской идеологией. Точно такой же по сути своей режим — только под флагом «Исламского государства» (террористическая организация, запрещенная в России. — С. Г.) США и их союзники помогали установить на Ближнем Востоке, в Ираке и Сирии.

Россия как единственная в мире страна, обладающая военно-стратегическим потенциалом, способным нанести агрессорам неприемлемый ущерб, оказалась главной мишенью американской агрессии, будучи вынуждена противостоять ей сразу на двух фронтах: на Украине и в Сирии. Хотя основные действия этой гибридной агрессии разворачиваются пока в информационном и экономическом пространствах, угрозы для национальной безопасности России весьма велики и противостоять им в одиночку крайне сложно. Благодаря стратегическому союзу с КНР и партнёрским отношениям в рамках БРИКС и ШОС российскому руководству удалось избежать международной изоляции и даже перейти в контрнаступление, развивая евразийскую интеграцию.

Европейские страны НАТО тем временем накрыла лавина беженцев с охваченных войной территорий, что повлекло обострение социально-экономического кризиса и выход из ЕС Великобритании. С избранием Трампа президентом США необратимые изменения охватили и американскую политическую систему, которая теряет роль «глобального лидера». Новая администрация Белого дома уже начала смену курса, выйдя из Транстихоокеанского партнёрства (ТТП) и объявив о приоритете национальной безопасности в случае «недобросовестного исполнения союзнических обязательств» своими партнёрами. При этом масс-медиа объявляют о проверке американскими экспертами устойчивости российской и китайской систем управления в случае поражения ядерным оружием.

Эти изменения напоминают происходившее перед Второй мировой войной. Тогда Великобритания в стремлении удержать своё мировое господство потакала немецким нацистам, натравливая их на СССР, с одной стороны, и пыталась закрыть свою империю для доступа импортных, в первую очередь американских, товаров — с другой. Наверное, той войны, как и Первой мировой, можно было бы избежать, если бы властвующие элиты ведущих стран мира договорились. Но сочетание объективных противоречий и субъективных факторов сложилось не в пользу мира. Страны Евразии потеряли в этих войнах около 150 млн человек, в то время как для США, по мнению американской историографии, они оказались «хорошими», принеся мировое лидерство.

Не следует при этом обольщаться первыми решениями новоизбранного главы США, чья дальнейшая политическая решимость по отступлению от геостратегических притязаний в пользу здорового протекционизма будет в значительной степени обусловлена возможностью нового консенсуса между различными группировками американского истеблишмента, которые в большинстве своём не готовы свернуть десятилетиями лелеемую концепцию американской исключительности, сформулированную «неоконсерваторами». Публичные заявления Трампа следует воспринимать, скорее, как избранную им тактику, направленную на снижение внутриполитической напряжённости на переходный период. Не приходится сомневаться, что в последующем 45-й президент США, вероятнее всего, продолжит курс на хаотизацию ключевых для американского лидерства регионов мира — только, возможно, другими методами и с использованием иного инструментария.

Причины глобального системного кризиса находятся в ядре современного мирохозяйственного уклада — в финансовой системе США, бесконтрольно эмитирующей весь спектр денежных агрегатов: от наличных долларов до финансовых деривативов четвёртого порядка. Проведенный в 2007 г. Швейцарским национальным технологическим институтом анализ финансовых и товарных рынков показал доминирующее значение связанного с ФРС крупного американского капитала в формировании мировых финансовых и товарных рынков. Из более 30 млн участников базы данных было отобрано 43 060 ТНК, из которых 737 ТНК и ТНБ контролируют 80 процентов мирового капитала. Среди них есть ядро из 147 ТНК и ТНБ, которое управляет 40% мировой экономики. В этом списке доминирующую роль играют американские банковские группы: Barclays, UBS, JPMorgan Chase, Merrill Lynch, Bank of New York Mellon Corp., Goldman Sachs и др.

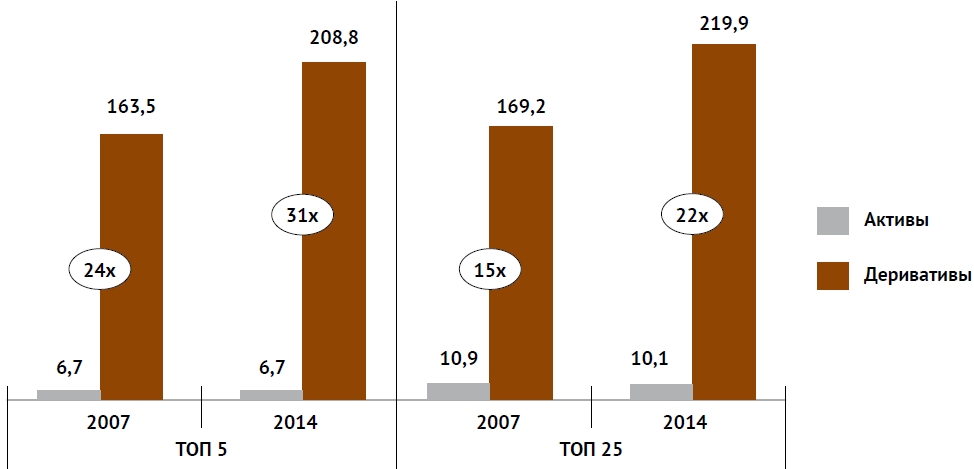

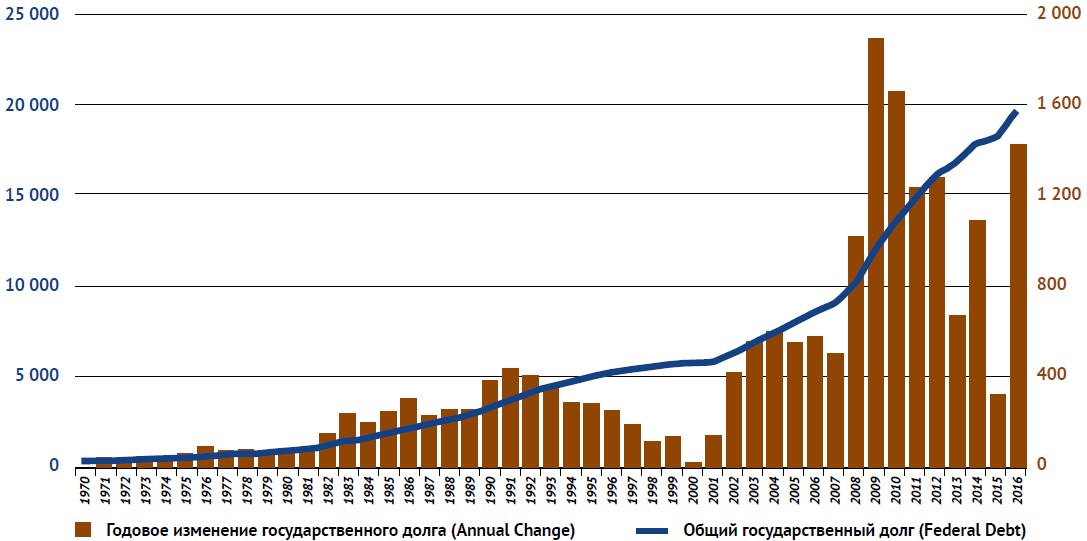

Первый толчок кризиса в 2008 году вполне предсказуемо поразил его ключевые институты — крупнейшие в мире инвестиционные банки Lehman Brothers, JP Morgan Chase, Bear Stearns, Deutsche Bank, Credit Agricole, Barclays, Credit Suisse, BNP Paribas. Вслед за ними обрушились несущие конструкции государственных институтов, обеспечивавших воспроизводство капитала, — страховые и ипотечные агентства. И, хотя глобальная финансовая система устояла за счёт резкого наращивания денежной эмиссии (в разгар глобального финансово-экономического кризиса 2008-2010 гг. ФРС эмитировала 16 трлн долл., предоставив эту сумму в виде беспроцентных кредитов крупнейшим банкам США, Великобритании, Германии, Франции и Швейцарии), её диспропорции с тех пор лишь усилились: скачкообразно вырос государственный долг, продолжилось раздувание пузырей деривативов, включая фондовые рынки (рис. 1-3).

Рисунок 1. Крупнейшие (top-5 и top-25) американские финансовые холдинги — держатели деривативов: объем деривативов, активов (трлн долл.) и их соотношение (разы) [1].

Рисунок 2. Динамика государственного долга США (Federal Debt) с ежегодным приростом (Annual Change), в трлн долл.

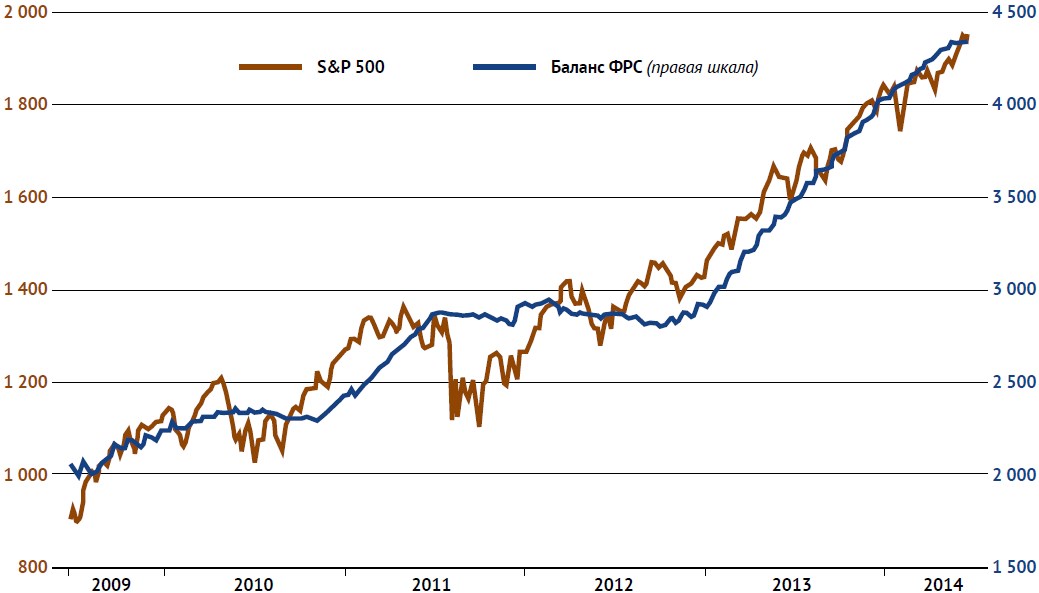

Рисунок 3. Влияние политики количественного смягчения (QE) ФРС США на рыночную капитализацию крупнейших американских компаний (S&P-500) [2].

Примечание. Правая шкала — баланс ФРС, в млрд долл., левая шкала — индекс S&P-500, в базовых пунктах.

С начала глобального финансово-экономического кризиса ФРС провела несколько раундов программы «количественного смягчения», технология которой, по сути, представляет собой денежную эмиссию, в основном под покупку казначейских обязательств. Анализ проведённых в результате трёх раундов количественного смягчения (QE) в 2008-2014 гг. результатов поступления средств в финансовую систему США показывает, что половина из них вместо стимулирования роста национальной экономики попадает на финансовые рынки и влияет на процесс ценообразования в мировой торговле, особенно на биржевые товары, включая нефть, металлы, продовольствие.

Рис. 3 демонстрирует сильную зависимость роста ведущих компаний США (индекс S&P 500) от проведения QE ФРС. По сути, ФРС создаёт рыночную капитализацию практически всех национальных компаний страны. Одновременное наращивание эмиссии долларов, рост пузырей финансовых деривативов и необеспеченных обязательств свидетельствуют о том, что экономическая система США функционирует в режиме финансовой «пирамиды», то есть текущие обязательства обслуживаются за счёт эмиссии новых. Оборот биржевых деривативов (только фьючерсов и опционов) на организованных торговых площадках оценивается примерно в 2 квадриллиона долл. при заметном росте доли США и снижении участия стран ЕС.

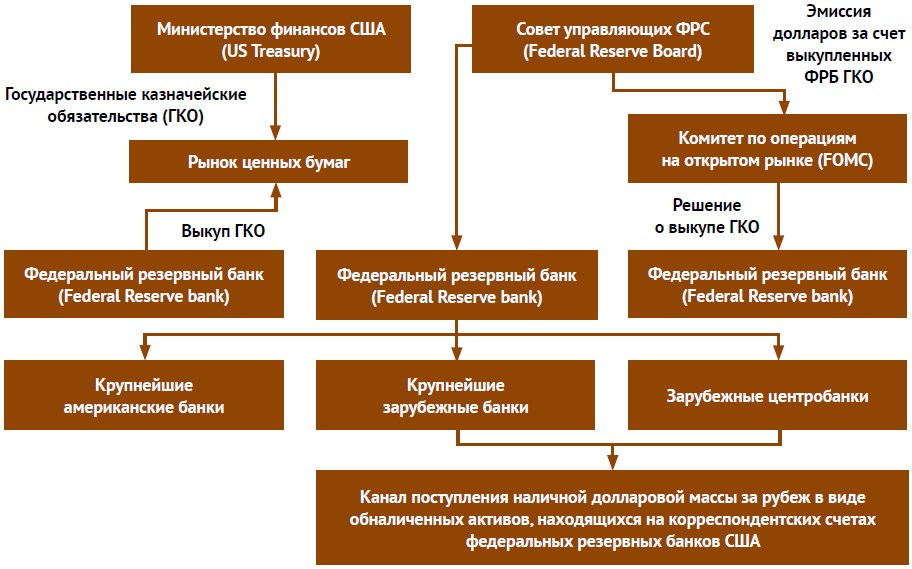

Ничем не ограниченная эмиссия долларов обеспечивает глобальное доминирование американского капитала. При этом она намного превышает потребности американского рынка и частично связывается пирамидой американских деривативов, а также сбрасывается за рубеж, в том числе в офшоры (30-35% глобальных финансовых активов).

Схема эмиссии доллара на обслуживание текущих обязательств США и на предоставление беспроцентных ссуд крупнейшим европейским кредитно-финансовым институтам представлена на рисунке 4.

Рис. 4. Схема эмиссии американского доллара.

Выгодная американским транснациональным корпорациям финансовая система безграничной эмиссии доллара уступает место полицентричной системе: с 2020 г. всё большая часть денежных ресурсов будет концентрироваться и проходить через региональные кластеры, ключевым из которых становится международный финансовый кластер в Азиатско-Тихоокеанском регионе.

Как следует из этих данных, американская, а вместе с ней и глобальная финансовая система вошла в зону неустойчивости, повышенной уязвимости к внешним и внутренним шокам. При этом реальный сектор американской экономики не развивается, уровень жизни уже длительное время не растёт, старые промышленные центры превращаются в трущобы, банкротятся крупные города и даже штаты, некоторые из которых обсуждают перспективы введения собственной валюты и формирования собственных золотовалютных резервов. Всё это свидетельствует об исчерпании возможностей экономического развития в рамках возникшего по итогам двух мировых войн мирохозяйственного уклада. Стремясь стабилизировать ситуацию и нейтрализовать угрозу коллапса долларовой финансово-долговой пирамиды, властвующая элита США идёт по пути дестабилизации и хаотизации стран-кредиторов, коллапс которых позволяет списать значительную часть американских обязательств и присвоить активы.

Создавая «управляемый хаос» организацией вооружённых конфликтов в зоне естественных интересов ведущих стран мира, США сначала провоцируют эти страны на втягивание в конфликт, а затем проводят кампании по сколачиванию против них коалиций государств с целью закрепления своего лидерства и легитимизации результатов конфликта. При этом США получают недобросовестные конкурентные преимущества, отсекая неконтролируемые ими страны от перспективных рынков, создают себе возможность облегчить бремя государственного долга за счёт замораживания долларовых активов проигравших и обосновать многократное увеличение своих государственных расходов на разработку и продвижение новых технологий, необходимых для роста американской экономики.

Эпоха американской гегемонии в мире заканчивается. Мировой рынок уже не обеспечивает расширенного воспроизводства институтов американского цикла накопления. На периферии американского цикла накопления, в Китае, возник новый центр быстро расширяющегося воспроизводства, который в сфере производства товаров превзошёл США. До последнего времени американские деловые круги пытались усилить свои конкурентные преимущества путём организации ТТП и ТТИП, ядром которых должны были стать США.

ТТИП, ТТП, а также Всеобъемлющее экономическое и торговое соглашение между ЕС и Канадой содержат нормы, позволяющие транснациональным корпорациям оспаривать любые затрагивающие их интересы законодательные инициативы национальных правительств, требуя штрафов за нарушение своих интересов. По сути, их введение в действие означало бы окончательный отказ национальных государств-подписантов от суверенитета в экономической области. Они идут намного дальше норм ВТО, устраняя суверенитет государств не только в регулировании внешней торговли, но и национальной экономики. Этот единый тихоокеанско-американо-европейский рынок с центром в США планировался и создавался за счёт народов и государств, у которых отнимаются возможности самостоятельного регулирования хозяйственной деятельности в пользу ТНК. Последние получают серьёзные правовые возможности влияния на регулирование своей деятельности за счёт дальнейшего ослабления и без того уже лишённых суверенитета в торгово-экономической деятельности национальных государств. Это ослабление институтов государственной власти касалось в том числе и стран ядра имперского мирохозяйственного уклада, включая США, что предопределило негативное отношение к ним новой администрации, провозгласившей приоритет национальных интересов в экономике.

Важно отметить, что ни одно из рассматриваемых соглашений не предусматривает участия Китая, Индии, а также других стран БРИКС. Это отгораживание США и ЕС от наиболее быстро растущих стран мира, на долю которых уже приходится 28% мировой торговли, 28% ВВП и 49% населения, не случайно. Несомненно, властвующая в США олигархия будет пытаться затормозить процесс роста нового центра глобального экономического развития. Но возможности добиться этого бесконфликтным образом, как это было сделано в 1985 году в отношении поднимающейся «первой ласточки» Азиатского цикла накопления — Японии — посредством искусственного снижения конкурентоспособности её экономики путём навязывания ей «Соглашения в отеле Plaza», едва ли представятся. Китай чувствует достаточно сил, чтобы не соглашаться на дискриминацию. Индия традиционно очень чувствительна к попыткам принуждения со стороны англосаксов. Независимая политика В.В. Путина исключает возможности использования России, как это делалось американцами в 90-е годы.

США стремятся максимально отодвинуть момент краха своей финансовой системы и «оседлать» новую длинную волну роста до его наступления. Для этого они пытаются переложить бремя обслуживания своих обязательств на другие страны или вовсе их списать, что является смысловым ядром президентской программы Дональда Трампа.

Исходя из вышеизложенного можно сформулировать следующие сценарии развития России в условиях глобального системного кризиса, а также различного сочетания внутренних и внешних факторов в «глобальном треугольнике» отношений нашей страны с США и Китаем. Если относительно последнего можно предположить сохранение нынешней системы институтов нового мирохозяйственного уклада и продолжение формирования нового центра мировой экономической системы в обозримой перспективе, то в отношении России и США есть по два варианта.

Политика США может остаться в основном неизменной, и Трамп продолжит прежнюю линию удержания глобального доминирования, продолжая «гибридную войну» против России и сдерживая КНР.

Или же он перейдёт к политике здравого смысла, признав реалии многополярного мира и неизбежность перехода к новому мирохозяйственному укладу. Второй вариант потребует кардинального обновления американской властвующей элиты и является весьма маловероятным.

Для России эти варианты отличаются проводимой экономической политикой. В первом случае она остаётся неизменной. Это будет означать нарастающее технологическое отставание российской экономики, её деградацию, падение конкурентоспособности и окончательную утрату потенциала самостоятельного развития. Второй вариант предполагает переход к политике опережающего развития на основе нового технологического и мирохозяйственного укладов в соответствии с рекомендациями, изложенными в предыдущих докладах Изборского клуба и публикациях автора. Он подразумевает проведение суверенной денежно-кредитной политики и проведение смешанного курса развития экономики: форсированное наращивание инвестиций в новый технологический уклад. Динамическое навёрстывание в сферах с относительно небольшим технологическим отставанием, догоняющее развитие с опорой на импорт современных технологий в сферах безнадёжного отставания.

Итак, рассмотрим возможные варианты.

- Статус-кво. Каждая из трёх стран продолжает нынешнюю политику. Для России это будет означать нарастающее отставание как от нового, так и от старого центров мировой экономической системы. Это отставание будет вести к ослаблению военно-технической мощи и сравнительному ухудшению уровня жизни и падению социальной поддержки власти. Ослабление последней будет провоцировать нарастание агрессии США против России, которая будет включать в себя: нарастание военных провокаций со стороны контролируемого США неофашистского режима на Украине, эскалацию террористической деятельности на Кавказе и в Поволжье, дестабилизацию социально-политической ситуации в мегаполисах, прежде всего — в Москве и Санкт-Петербурге. Одновременно КНР будет усиливать своё влияние в экономике России и ЕАЭС. Массированные китайские инвестиции в рамках реализации доктрины ЭПНВШП будут их приспосабливать к потребностям в развитии китайской экономики. ЕАЭС в рамках этого сценария едва ли выдержит испытания на разрыв со стороны противонаправленного давления со стороны США и Китая при слабеющей России. Она также будет подвергаться испытаниям на разрыв между старым и новым центрами мировой экономики. Российская экономика станет набором слабо связанных между собой анклавов, обслуживающих разные сегменты мирового рынка. Это создаст предпосылки для дестабилизации политической ситуации и перехода к следующему варианту развития событий.

- Американская колонизация. В условиях нарастающих социально-экономических трудностей в России восстанавливается доминирование проамериканских сил во внутренней политике. В целях снятия санкций делаются уступки давлению Запада. Это влечёт резкое нарастание американской агрессии вплоть до установления в России марионеточного режима. Его руками осуществляется ядерное разоружение России и её последующая дезинтеграция. Россия теряет суверенитет, становясь ЕАЭС, прекращает существование, Средняя Азия становится зоной доминирования Китая.

- Китайский протекторат. В условиях нарастающего отставания и ухудшающегося экономического положения России стратегическое партнёрство с КНР наполняется реальным содержанием. Благодаря китайскому финансированию реализуются совместные программы сопряжения ЕАЭС и ЭПНВШП. Массированные китайские инвестиции направляются в развитие российских топливно-энергетического, агропромышленного и транспортного комплексов, которые переориентируются на потребности китайского рынка. ВПК развивается в соответствии с целями внешней защиты ОДКБ и ШОС. Остатки потенциала гражданской высокотехнологичной промышленности осваиваются совместными китайско-российскими предприятиями. Россия сохраняет политический суверенитет и равноправное военно-политическое партнёрство с КНР, в то время как экономика становится китайской периферией.

- Изоляция и интервенция. Это самый плохой для России вариант, при котором Китай присоединяется к антироссийским санкциям. В этом случае Россия оказывается в полной изоляции, теряя как валютные резервы, так и внешние рынки сбыта. При сохранении нынешней экономической политики это влечёт катастрофическое падение жизни и дестабилизацию социально-политической ситуации. С большой вероятностью распадается ЕАЭС. Социально-политическая дестабилизация в России провоцирует внешнюю агрессию, которая может принять характер раздела страны на сферы влияния между старым и новым центрами мировой экономики.

- Изоляция и мобилизация. Имеющийся ещё в России научно-производственный, военно-технический, природно-ресурсный и интеллектуально-духовный потенциал позволяет в случае глобального антироссийского фронта выживать и самостоятельно развиваться на основе формирования мобилизационного варианта интегрального мирохозяйственного уклада. Однако сделать это нынешняя властвующая элита принципиально неспособна. Для этого потребуется её практически поголовная замена как в органах государственной власти, так и в бизнесе.

- Российско-китайское стратегическое партнёрство становится реальным при формировании в России институтов нового мирохозяйственного уклада и переходе к стратегии опережающего развития. Разрабатываются общие планы развития, реализуются крупные совместные инвестиционные проекты, наполняется реальным содержанием сопряжение ЕАЭС и ЭПНВШП. Создаётся Большое евразийское партнёрство. Российская высокотехнологическая продукция осваивает китайский рынок. Россия подключается к ядру нового центра роста мировой экономики. В этом варианте темпы роста российской экономики достигают максимальных значений — до 10% ежегодного прироста ВВП и 20%-го прироста инвестиций. Создание широкой антивоенной коалиции во главе с Россией, КНР и Индией. Этот вариант также предполагает существенное обновление российской властвующей элиты.

- Партнёрство США, России и КНР. Маловероятный в настоящее время сценарий прекращения антироссийских санкций и формирование дружеских отношений, основанных на признании солидарной ответственности за сохранение мира и неизбежности перехода к новому мирохозяйственному укладу. Критерием реалистичности этого варианта может стать приезд Трампа на саммит глав государств — участников ЭПНВШП в Пекине в мае этого года. Это наиболее комфортный для России, но неустойчивый вариант, эффективность которого будет зависеть от проводимой экономической политики. При её сохранении неизменной события могут соскочить с колеи этого варианта на вариант 4.

Исходя из искусства возможного предпочтительным для нас является движение по варианту 6. Он практически не зависит от влияния США, позволяет защититься от исходящих от них угроз на основе сотрудничества с Китаем, а также добиться максимально высоких темпов экономического роста.

[1] М. Ершов, по данным Office of the Comptroller of the Currency. — Эксперт. — 2015, № 36.

[2] Thomson Reuters DataStream [Электронный ресурс] // Thomson Reuters DataStream.

Комментарии

Девятый вариант

Американцы бегут от черных голодных сограждан в Россию, но удаётся осеть на родине предков в Жмеринке и Бердичеве

О порядке очередности, после седьмого сразу девятый как то не по порядку получается. Видимо что то пропущено

Знавал я одну семью предков американцев с Бердичева, перебравшуюся на ПМЖ на север в советское время. По паспорту - украинской национальности, по ФИО - тоже. Только шнобели и выдавали. Ну и ещё ряд поведенческо-мировоззренческих признаков...

вся статья в нескольких словах : "технологическое отставание", "нового технологического и мирохозяйственного укладов".

С каких пор переход на тягловую силу и пар стал называться новым технологическим укладом?

Достал он уже своими укладами!

Этой теорией (и то только в макроэкономических критериях) можно пользоваться только в теоретических изысках при условии полной и абсолютной стабильности в состояниях всех систем (с социального состояния регионов до состояния атмосферы) всех гос-в мира, любые флуктуации (войны, кризисы, жёлтые камни ...) будут нарушать синхронность и последовательность наступления и выполнения этапов "укладных" построений в различных гос-вах и продолжение снова и снова технологической гонки в конкурентных условиях - а это снова потери и зарывание денег в землю, тем более в плутократических гос-вах.

Надоела трепология Лучше занимался бы не бессмысленным теоретизированием, а описал лучше "Город Солнца" для России (или "Как надо реорганизовать социально-экономическую политику России с целью роста мощи гос-ва и благосостояния населения") - и всем от этого будет хорошо ...

Если он учёный, по пусть на собаках свою теорию проверит, а не на нас. За последние 100 лет экспериментаторы ЗАДОЛБАЛИ.

Во первых это не его личная теория, а в большей части отражающая позицию секции экономики ООН РАН.

Практике реального экономического развития стран она соответствует. Например по норме накопления:

Чем для Вас предпочтительнее нынешние

"Структурные реформаторы"экспериментаторы?"Структурные реформаторы" намерены повторить свой опыт "структурных реформ"

1. Приведённая Вами таблица подтверждает мою точку зрения, а не Вашу:: в теорию худо-бедно укладываются Китай и Индия, показывая рост накопления, но это ещё не окончательный результат, поскольку 4 предыдущих страны показали снижение нормы накопления к концу периода выборки и какой тренд покажет эта норма будет дальше - ещё не известно.

2. Нестабильность нормы накопления наблюдается у всех фигурантов таблицы.

3. Почему-то в выборке представлены ТОЛЬКО ресурсно-бедные гос-ва.

4. Планы, вырабатываемые Пр-вом России не стоят НИЧЕГО, поскольку последняя четверть века (правление либералов) демонстрирует только системное ослабление экономики.

Выпендрёж не интересует от слова совсем, и с претензиями на абсолютную истину тоже самое. Сама Ваша точка зрения . изложенная в приведённом выше комментарии не очень понятна.

Много эмоциональной пены и явно недостаточно содержательности. На мой взгляд это не серьёзно.

Китай данном случае выглядит не "худо-бедно", а скорее образцово показательно и многое из его экономической политики будет полезно перенимать, обязательно учитывая отечественную специфику, не доводя здравые вещи до карикатурного вида.

"4 предыдущих страны" уже успели показать и результат сделанных капиталовложений.

Вечно развивающихся технологий на практике не замечено, например оборудование и технология производства тракторов 30-х и 50-х годов все таки значимо отличаются и для того что бы не допустить технологического отставания, необходимы соответствующие капиталовложения.

Другой наглядный пример: капиталовложения в предприятия и оборудование по производству виниловых пластинок было вполне актуально для своего времени. Позже была актуальна технология производства магнитофонных кассет. Компакт диски также бывшие относительно недавно бывшие очень востребованными также со временем уходят из оборота.

Реального экономического развития без предшествующих этому соответствующих капиталовложений не бывает.

Что в этом собственно странного, любая стройка должна иметь своё завершение. После чего начинается или не начинается новая. В последнем случае планирование развития ограничивается, что называется "одним днём", либо вещами оторванными от реальности

Это вероятно исходит из определенных целей. Распродажа природных ресурсов, плохо соотносится с научно техническим развитием экономики.

А чему по Вашему, можно поучится полезному для научно технического развития у " ресурсно-богатых гос-в." ?

Про цены покупки продажи планов правительства ни чего сказать не могу. Вырабатываемые правительством России планы во многом делаются как раз противниками предложений Глазьева.

Вот только в то время был небольшой но значимый период, когда был частично реализован план другого правительства, в котором Глазьев работал над индикативным планированием, позже именно либералы во многом спустили на тормоза значимые решения..План действий правительства Примакова

С дрючком наперевес на баррикады ...

Учитесь разговаривать и убеждать - от Глазьева ждут только этого и его счастье, что либералы слабеют, но при такой стратегии и ему победы не видать ...

Я уже свою точку зрения высказывал. Все эти технологические рывки были совершены под определенный рынок. Что японцы, что остальные проводили скачек на базе дешевой рабочей силы, после чего заваливали рынок США, а также Европы своей продукцией. Сейчас такой возможности у нашей страны нет. Наш рынок всю эту инновационность не потянет - он маленький. А на большие рынки нас не пускают.

Ну построили вы супер завод для станков. Он может пол мира обеспечить станками, а в России и 10% продукции его не надо. И что. Разорится нафиг. Глазьев этого либо не понимает - тогда он тупица. Либо понимая, все равно просит денег. Тогда это враг и опасный враг.

Какие возможности по Вашему у нашей страны имеются и кто по Вашему должен их определять?

Уместно понизить уровень абстракции и не приписывать Глазьеву инициатив "по выпуску станков на пол мира .. в России и 10% продукции его не надо ". которых он не предлагал.

Возьмем пример более жизненный, предметный, имеющий хоть какое то отношение к реальным предложениям Глазьева, и уже на его основании определим врагов, кому и чему.

Судя по приведенному примеру Глазьев является "опасным врагом" для Big Pharma и её лоббистов. Неужели Вас беспокоят их интересы ?

Так врет он. Вот свежая статья по производству инсулина:

ИНДИЙСКИЙ ПРОИЗВОДИТЕЛЬ ИНСУЛИНА ЛОКАЛИЗУЕТ ПРОИЗВОДСТВО В РОССИИ

На данный момент в России есть несколько проектов по производству инсулина. На заводе «Санофи-Авентис Восток» в Орловской области инсулины производит французская Sanofi. В 2013 году завод полного цикла по производству инсулина запустила отечественная компания «Герофарм». Свой инсулиновый проект также развивает уральская компания «Медсинтез». В 2014 году о планах производства инсулинов на заводе компании «Р-Фарм» в Костромской области заявляла американская фармацевтическая компания Eli Lilly. В 2015 году году на заводе «Р-Фарма» «Ортат» в Костромской области началась упаковка препаратов, а летом 2016 года компании подписали соглашение о производстве полного цикла.

Подробнее: https://vademec.ru/news/2016/09/22/indiyskiy-proizvoditel-insulina-lokalizuet-proizvodstvo-v-rossii/

Вот это вот вранье:

Т.е. в России есть и наши и зарубежные производители. Зачем еще запускать государственное предприятие, если деньги могут разворовать или после 5-ти лет работы будет опять пшик?

Кто врёт а кто не врёт предпочитаю определять по содержанию, а отнюдь не по пафосу обличения.

Говорить о свежести статьи датируемой 26 Сентября 2016 г. относительно свежести материала обличаемого во вранье, выглядит мягкого говоря не серьёзно. Учитывая что приведенные данные относящиеся к реальному выпуску препаратов датированны 2015 годом, а не к намерениям и заявлениям, декларациям. Замечу что на дворе уже сентябрь 2017 -го.

Доля указанной компании на рынке инсулина России судя по информации из переведенной же статьи не столь значительна чтобы повлиять на ситуацию на рынке этого препарата

Тут присутствует ещё такой немаловажный момент, то что речь не идет о производстве полного цикла.

Это утверждение о "производстве полного цикла", при необходимости ввоза в Россию из за рубежа также считаете чистейшей правдой ?

И самое забавное в этих "правдивых" соглашениях о намерениях, опровергающих "враньё" Глазьева, то что на сайте самой «Р-Фарм» есть информация с сообщениями о самом упомянутом договоре

о начале производства

Вот только в разделе продукции, сайта компании, по заявленным препаратам информация о фармакологической группе, фармакологическому действию, МНН и данные о регистрации в Государственном реестре лекарственных средств почему то отсутствуют несмотря на то, что на дворе уже 2017 г. Видимо этими соглашениями, что называется подтёрлись И глядя на всё это, думаю что врёт не Глазьев, а кто то другой.

Есть то они есть, вот только сколько их лучше обосновывать не на декорациях о намерениях, а на данных имеющих отношению к реальному производству.

По реальным числовым данным имеющим отношение к обсуждаемому периоду таких выводов сделать не получается.

Чемезов, по Вашему, про единственную на тот момент полностью производящую инсулин компанию и то что это лишь несколько процентов от потребностей тоже соврал?

Российская Диабетическая Газета тоже Вашему сильно искажает действительность?

Вероятно по тому что это вопрос национальной безопасности

да и возможностей разворовать у государственного предприятия гораздо меньше в отличии от упомянутых выше приведенных выше в ТОП 3 имевших не так давно более 90 % Российского рынка инсулина, особенно учитывая их скверную репутацию

Геофарм строит новый завод. Поддержки отечественного производителя. Дай на него квоты в 50% госзаказа для начала. Дай льготный кредит. И фсе. Не надо будет искать миллиарды в дефицитом бюджете государства на создание завода.

И ещё про то что у государства на порядок меньше шансов наворовать.

Умилило. Т.е. у участника наворовать удастся? У кого воровать как не у государства? Частник тебе мигом кишки на ворота намотает за воровство.

Я почитал как там друг генерального Ростеха пытался гешефт по иметь с государства на инсулине. Типа купить фирму с полным циклом и продать её вдвое дороже государству. Да че то не срослось у него с этими 2%. Может старшие братья с погонами вмешались.

Так что все делается. Только время нужно. А Глазьев из тех у которых готов на любой сложный вопрос простой, всем понятный логичный и абсолютно неверный ответ.

Оппонировать придуманным тезисам отсутствующим в обсуждении приём понятый, но пустой и бессодержательный. Где в обсуждении, кроме Вашего же комментария, предлагались поиски миллиардов в дефицитом бюджете? Вероятно что ответа по существу не будет по той же причине что и другие обозначенные выше вопросы.

Для ясности процитирую умиливший и несколько своеобразно понятый Вами фрагмент:

Речь тут идёт не о оценке шансов или других вероятностных величин вроде игры в казино или какой то формы гадания, а о вполне измеряемых величинах относящиеся к затратам на разворачивание производства и размеру доли рынка инсулина занимаемого конкретными иностранными компаниями из "ТОП 3" "завозящими в Россию готовые препараты и получающими до 600% прибыли".

Всевозможные марксистские догмы, как истматовские так и антисоветские касающиеся частной собственности не разделяю, так как с подтверждением практикой у них возникают существенные сложности. Мантры про эффективность частной собственности в своё время продвигаемой и во многом реализованной единомышленниками Чубайса, уже показали на практике свою реальную эффективность. Например если бы предприятия реализующие сейчас ракетные двигатели для США были бы приватизированы то практически со стопроцентной вероятностью можно утверждать что оборудование было бы разбазарено, реализовано на цветмет, недвижимость пошла бы под рынки, офисы, склады и прочую "высокотехнологичную" аренду. То что по отчётам прокуратуры на каждую приватизационную сделку приходилось как минимум одно преступление, то этот вопрос решается простым узакониванием этого воровства.

Примеры развития технологичного производства без поддержки государства значимого размера относительно экономики страны не известны, а вот обратных предостаточно. Например:

Если Вам действительно известны обратные примеры, то ни что не помешает их привести. Только что бы была возможность сравнения показателей реальной деятельности, а не пиар акций.

Про "частников мигом наматывающих кишки за воровство" может быть справедливым только для уровня относительно мелких лавочников и то далеко не всегда.

Учился слава богу ещё в советской школе и ни каких сложностей в арифметике по операциям сравнения не вижу, на громкие заголовки вроде упомянутой индийской фирмы не ведусь, так как понимаю что приведённые данные о её доле на рынке в 0,11%, это далеко за гранью статистической погрешности.

По возможностям воровства у частников есть ещё один очень показательный пример:

Не так давно обанкротилось "эффективная" частная компания "Трансаэро" с долгами более 250 милрд. рубл. которые пришлось рать на себя "не эффективному" государству. На этом фоне губернаторы с их мешками денег и "абсолютный рекордсмен" на данный момент полковник Захарченко с более 9-тю миллиардами (даже если допустить что это всё сам он украл) . Относительно частной "эффективной" "Трансаэро" они "мелочь по карманам тырят". А то что это воровство узаконено это лишь формальность, по существу мало что меняющая. Причем примеры значимой относительно размеров экономики страны национализации убытков и приватизации доходов со стороны "эффективных" частников увы не единичны.

Читать в нынешнее время можно всё что угодно, специалистов данного профиля сейчас больше чем достаточно. Только вот с соотношением с действительностью часто возникают сложности и на поверку оказываются творчеством очередного солжениста.

Не так давно на протяжении пяти лет приходилось видеть в неполживых забугорных СМИ доход Путина в 40 млд.$, не говоря даже о цифре взятой с потолка, получалось что за пять лет он так нечего и не заработал. .

.

Само собой по воле "невидимой руки рынка" специалисты по этим значимым технологиям так и предприятия будут востребованы лишь во возомнившей себя метрополией, которая пока ещё этой рукой рулит.

Заметил что отличии от его оппонентов его предложения в многих значимых вопросах проверяемы, и не навязываются как мантры, должные приниматься как истина бездоказательно. У этих "специалистов" заметна подгонка под

нужный"верный" ответ даже не смотря на явное несоответствие обычной математике.Беспредметное о безосновательное определение сложности вопросов часто позволяет им её завышать подобно доле на рынке в 0,11% упомянутой выше индийской фирме использованной для "обличения" Глазьева во "вранье", для чего достаточно располагать лишь медиаресурсами.

Какие то ошибки, оговорки, нестыковки встречаются и у Глазьева, но только их значимость сравнительно невелика.

Энергия пара относилась к новому технологическому укладу в начале IХХ века, а тягловая сила за долго до этого.

Кроме Вашего комментария, ни в статье не к информации о новом технологическом укладе. о тягловой силе и энергии пара не упоминалось.

В общем, как ни крути, а придётся менять коней на переправе.

«Большая Игра-3» - Перспективы.

Серьезный гражданин статью писал.

Стесняюсь спросить.. Он что - Искусственный Интеллект?

Интеллект но не искусственный, а вполне реальный академический присутствует.

Научные его работы и публикации ещё с 1985 г., касаются в основном научно-технического развития экономики.

гражданин хороший, спойлер поставьте!

Портянку под кат

Главным триггером нового кризиса после небывалого взлета гос. долга США к ВВП за последние годы будет вот что:

Центробанки, которые скупают акции прямо с печатных станков, так взвинтили котировки, что создали огромный пузырь, который спровоцирует новый мегакризис. И это уже давно не секрет.

https://investbrothers.ru/2017/02/10/cb_shveicarii_skupaet_amerikanskie_...

https://aftershock.news/?q=node/345133

http://nk.org.ua/geopolitika/tsentralnyie-banki-pribirayut-k-rukam-fondo...

Вообще-то, Сергей Глазьев - советник президента РФ по экономическим вопросам и академик. Не супермозг, конечно, и последовательно продвигает именно свою концепцию, что позволяет некоторым намекать на его ограниченность\зашоренность\предвзятость. Не факт, что он прав, но его суждения неплохо обоснованы.

Немного не так :

Сергей Юрьевич Глазьев – советник президента РФ по вопросам региональной экономической интеграции

и представитель Президента Российской Федерации в Национальном банковском совете. http://www.kremlin.ru/catalog/persons/323/biography Национальный финансовый совет

Глазьев - голова! Но тема

сисекглобального шухера не раскрыта. Не учтены ВАЖНЕЙШИЕ точки - Иран, КНДР, Катар!!! Ну что там с Сирией и Украиной? Да, больна мозоль, но не гангрена. Ну никак нельзя рассматривать и описывать поведение спрута (США) по его трем-четырем щупальцам! А есть ещё Бразилия и Венесуэла!!!Глазьеву всегда доверял ! Но тоже нужно учитывать : где он служит и с кем ему приходится бодаться

КМК по последним признакам нам грозит или 2й или 3й вариант.

2й возможен сейчас если с Путиным что-то случится (не дай бог), чем дальше - тем меньше вариант т.к. будет реализовываться 3й

4й сомнительно на данном этапе, Китай не выбирает такие варианты, хотя в будущем все может поменяться

7й - фантастика, 5й - увы, увы, полная замена элиты получилась только у Сталина, да и то не до конца

6й - "Не верю" (с). Увы, для него нам надо уже сейчас бежать в развитии так, что был обгонять ветер. Но, пока ползем как черепаха