Смогут ли продвинутые обезьяны освоить водопроводное дело?

Сложен ли путь, по которому заяц убегает от лисы?

– Он запутан.

Рассуждая о какой - либо управляющей организации, разумный человек задаст себе, по крайней мере, два вопроса:

Чем именно мы управляем?

Что мы хотим получить в итоге?

Вот, например, городской водопровод – организация, снабжающая людей водой.

Какие функции у воды?

Вода составляет 80% человеческого организма, образует моря, океаны, структуры, обладающие памятью, на ней и под ней можно плавать - и ещё тысячи разнообразных функций.

Но городской водопровод интересует только две из них – способность воды мыть и утолять жажду.

Это не хорошо и не плохо – это условия, в которые поставили эту почтенную организацию и снабдили для этого ресурсами: вода ведь в городе не городская, кто – то эту воду должен подвести и разрешить использовать.

То есть городской водопровод – это часть иерархии. Примерно то же самое можно сказать о многих других иерархических организациях, реализующих другие функции воды - Министерство морского флота, или, например, станция слежения за памирскими ледниками.

Мы крупно ошибёмся, если станет утверждать, что знаем, чем, какой именно субстанцией управляет Центробанк.

Представления о деньгах наших денежных властей, успешно скинувших иго сталинского тоталитаризма, основываются всё на тех же суждениях старого …. Маркса, описанных в первом томе его «Капитала», явленном миру полтора века назад.

Помните функции денег: измеритель стоимости, средство обращения, средство платежа, сокровище, мировые деньги…

Всё?

У Маркса всё, никто нам других функций денег не явил.

Победивши тоталитаризм, мы по прежнему живём по Марксу – в каждом большом книжном магазине и сегодня продаётся его свежеизданные тома.

Призрак бродит по Европе, призрак коммунизма!

И все – просто люди, и профессора от экономики - как заяц на барабане, повторяют мантры из «Капитала»: «измеритель стоимости, средство обращения»…

Кто – то это печатает, кто – то держит на полках вполне частных магазинов (хотя никто не покупает).

А Центробанк управляет субстанцией, последняя информация о которой датирована серединой 19 века.

Зададим себе вопрос: кто-нибудь из экономических академиков помнит, что у Маркса рассуждения о деньгах касаются ТОЛЬКО ЗОЛОТЫХ ДЕНЕГ – «для простоты суждений», как у него лукаво написано?

Зададим себе вопрос: кто-нибудь из экономических академиков помнит, что у Маркса рассуждения о деньгах касаются ТОЛЬКО ЗОЛОТЫХ ДЕНЕГ – «для простоты суждений», как у него лукаво написано?

Описания функций бумажных денег нет ни у Маркса, ни у кого другого.

За то у старого е…я показаны, но как-бы шепотком, ещё три функции.

В описании функции «средство платежа» Маркс делает такую оговорку:

В рассмотренной нами непосредственной форме товарного обращения одна и та же величина стоимости всегда имелась вдвойне: в виде товара на одном полюсе, в виде денег на противоположном полюсе.

Это удвоение и есть первая из указанных, но не оглашённых явно, функций денег в сословно разделённом обществе, которая, вообще – то, является целью господ – хозяев денег.

Советский философ А.С. Панарин выразил эту мысль так:

Глобальный порядок, о котором здесь идет речь, по-видимому, готовит перспективу изъятия всех богатств мира сообществом глобальных финансовых игроков.

Вторая, шепотком упомянутая Марксом функция денег, описана следующей фразой:

При известном уровне развития и достаточно широких размерах товарного производства функция денег как средства платежа выходит за пределы сферы товарного обращения. Деньги становятся всеобщим товаром договорных обязательств. Ренты, подати и т. п. превращаются из поставки натурой в денежные платежи.

Таким образом, вторая не оглашённая явно функцию - опосредование договорных обязательств. Эта функция денег обеспечивает связь отдельных элементов экономики в условиях массового разделения труда, которое, как мы знаем, резко повышает производительность труда вообще.

Знаменитый оратор древности Демосфен имел прозвище Ножовщик, поскольку унаследовал от отца ЭРГАСТЕРИЙ (не фабрику и не мануфактуру) по производству ножей. Разница в том, что древний мир не знал разделения труда, и работник предприятия выделывал нож от начала до конца сам.

Когда таких работников много, получается эргастерий. Демосфен не мог быть хозяином эргастерия по выделке, например, корабельных комплектующих – корабли тоже изготовлялись древними от начала и до конца на месте со всеми мелочами.

А вот в Голландии 17 века корабли уже изготавливались под заказ из готовых стандартных деталей, производимых самостоятельными мастерскими типа мануфактуры и впрок. Срок постройки нового корабля мог сокращаться до двух недель. Процесс сборки корабля из бесполезных сами по себе деталей уже мог регулироваться денежной функцией опосредования договорных обязательств изготовителей этих деталей, о которой сквозь зубы и поведал нам старый … Маркс.

Существовал и существует ещё один способ организации сборки сложных конструкций в условиях разделения труда - директивное планирование.

Как я уже упомянул, тоталитаризм мы уже преодолели, а директивное планирование – это сталинизм, так что теперь в это рабство мы ни ногой… Любому любознательному я бы порекомендовал поспрашивать у либеральных профессоров о рыночной организации конвейеров Форда. Чего – то они поведают о свободе на конвейере…

Столь длинное отступление от темы функций денег я привёл потому, чтобы было понятно, что в рамках системы господства банков именно банки дают или не дают жить сложным производствам, связанным с научно – техническим прогрессом.

Конвейеры Форда остановились бы очень быстро, если бы кто – то не вливал в экономику её «кровь» - возможность через деньги связать в одну цепочку разные производства. СВЯЗАТЬ ли НЕ СВЯЗАТЬ – в этом состоит произвол банков, их непосредственное управление научно – техническим прогрессом, как таковым.

Ничего на эту тему вы у старого … Маркса не найдёте, хотя разговоров о разделении труда и о частичном рабочем – сколько угодно.

Третья функция, не оглашённая явно - это передача общественной силы частному лицу. Об этом старый … упоминает в описании функции сокровища:

Но деньги — сами товар, внешняя вещь, которая может стать частной собственностью всякого человека. Общественная сила становится, таким образом, частной силой частного лица.

Камуфляж здесь минимальный - Маркс говорит о возможности отъёма производительных сил общества в пользу частого лица или групп частных лиц посредством денег.

Вот какую утечку информации допустил старый … Маркс.

А мы воспользуемся, мы не гордые.

Зададимся ещё одним вопросом: кто-нибудь может объяснить, что означает фундаментальное понятия «Капитала» «стоимость»?

Объективно обусловленные затраты труда…

Каковы объективно обусловленные затраты по пошив шубы в Африке? Или на производство лазерной указки в Монголии?

Вот то – то.

Факт состоит в том, что ЛЮБОЙ центробанк управляет деньгами, не называя ни функций денег, ни принципов своей работы.

У российского хоть устав есть, а у английского, например, официально нет никаких руководящих документов:

….Банк Англии выступает, опираясь главным образом на традиции, а не на правовые нормы. Разнообразные правила и процедуры, регламентирующие деятельность кредитно-банковских учреждений, установлены в порядке " джентльменских соглашений" между этими учреждениями и Банком Англии.

Поэтому, дорогие мои читатели, если мы хотим разобраться в этом вопросе, начинать придётся издалёка.

Прежде всего, о стоимости.

Неглупые люди сумели математически доказать, что нет никакого понятия стоимости, отличного от понятия цены.

Маркс делает вид, что определяет это понятие на первых четырёх страницах Капитала. Пристальный и вполне академический анализ показывает, что это не так,

Маркс НЕ ОПРЕДЕЛЯЕТ это понятие, в тексте у него нет никакой связной аргументации, хотя предлоги и знаки препинания расставлены так, что аргументация есть.

Термин СТОИМОСТЬ ключевой. Только в первом томе «Капитала» ( восемьсот страниц) он употреблён пять с половиной тысяч раз.

Сами понимаете, если из любой книжки выбросить пять с половиной тысяч ключевых слов, книжка смысл потеряет.

Вот и «Капитал» после разоблачения самой идеи «стоимости» становится, как теперь модно выражаться, юридически ничтожным.

Раз нет стоимости – нет и её измерителя, мерять нечего.

А ведь это единственная функция денег, которая у Маркса обладает измерительным свойством.

Других признанных источников относительно функций денег у нас нет.

То есть, используя аргументы Маркса и их анализ, можно сделать аргументированный вывод, что ДЕНЬГИ СВОЙСТВОМ что – либо ИЗМЕРЯТЬ НЕ ОБЛАДАЮТ вовсе.

Остальные же функции денег – названные громко или шепотком - к услугам управителя. Функция средства обращения отличается от средства платежа тем, что в одном из них есть временной промежуток между присвоением товара и оплатой, в другом – нет.

Даже не хочется уточнять, где как, то есть это просто одинаковые понятия.

Функция сокровища – это для золотых денег, а если мы оперируем бумажными или электронными деньгами, которые сами и печатаем – какое уж тут сокровище!

Остались мировые деньги – это о внешней торговле. Об этом - попозже.

Прибавим сюда нечаянно обнаруженные «удвоение величины стоимости», «опосредование договорных обязательств» и «передачу общественной силы частному лицу» – и мы определим те реальные функции денег, которыми и оперирует любой центробанк.

В отличии от городского водопровода, центробанк волен оперировать не некоторыми, и именно ВСЕМИ ФУНКЦИЯМИ ДЕНЕГ по своему произволу.

Это о функциях.

А что мы скажем о свойствах денег?

Золотые, бумажные, из попугайских перьев – это свойства носителя, а вот свойства самих денег?

Городской водопровод в этом вопросе «на высоте» - вода должна быть очищенной, не содержать бактерий, иметь рН не больше и не меньше и т.д.

Желающие со мной поспорить найдутся, но свойство у денег всего одно – КОЛИЧЕСТВЕННОЕ. Батон хлеба стоит двадцать рублей. Улюкаев в последний раз украл два миллиона долларов. «В деньгах» это вся информация, большего никто и никогда не потребует.

Вы скажете, что между разными деньгами есть величина соотношения, поэтому свойств у денег больше. А вот и нет: если у вас в руках одна рулетка отградуирована в метрах, другая в футах, а третья в ярдах, не станете же вы утверждать, что измеряете этими почтенными приборами разные по свойствам величины?

Сравнение с городским водопроводом здесь особенно показательно: обычно в городе он - единственная организация, распределяющая воду одного и того же свойства, больше просто не нужно. На улице, где я живу, банков, распределяющих деньги, обладающие единственным – количественным – свойством больше, чем блох на паршивой собаке.

Есть техническая сторона денежного вопроса: сколько существует способов введения денег в оборот?

Уверяю, не один экономический светила споткнётся на этом вопросе. Мне ни разу в жизни не пришлось слышать его обсуждения. У городского водоснабжения таких способов много. Это трубопроводная система, автоцистерны, бочки на колёсах с запряжёнными конями, девки с вёдрами и коромыслами, в конце концов.

У человеческого общества способов введения денег в оборот накопилось всего четыре: закупки, субсидии, учреждение предприятия, заранее снабжённого оборотными средствами и кредит.

Из одних только названий можно понять, что первые три способа подразумевают действия под девизом «дать», а четвёртый – под девизом «взять».

Иными словами, первые три способа представляют из себя некую совокупность средств, которые сами по себе, можно сказать, по своей природе, определяют формулировку целей общественной системой в отношении распределения денег.

Цели общественной системы почти автоматически становятся выше возможных целей денежной подсистемы.

Цели оправдываЮт средства

- знакомо?

Иное дело – кредит, подразумевающий процент, лихву, мгновенное вознаграждение тому, кто даёт деньги от того, кто берёт. Не то чтобы ростовщик вообще не может не брать лихву - иногда может.

Кредит подразумевает, что заёмщик предоставляет кредитору залог, пригодный к продаже, если что – то пошло не так.

В этой «конструкции» кредитор всегда находится в заведомом материальном выигрыше. Малейшая слабина общества – и корпорация кредиторов захватывает господствующие позиции, становится верховной властью.

Цель уже оправдываЕт средства.

Как только это происходит, о первых трёх способах ведения денег в оборот всячески стараются забыть и в полном соответствии с Второзаконием Исаии:

Не отдавай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого, что можно отдать в рост, иноземцу отдавай в рост, а брату твоему не отдавай в рост.

Вот центробанк и есть верхушка пирамиды власти по модели Второзакония Исаии.

Но вернёмся к способам введения денег в оборот – это важно.

Введение денег в оборот первыми тремя способами подразумевает, что кто – то несёт значительные издержки по изготовлению, распространению и поддержанию денежного обращения.

Если деньги не золотые, а бумажные, сами по себе не имеющие ценности, то требуется ещё и запрет на обращения чужих денег, иначе реальные ценности будут утекать в обмен на чужую резаную бумагу.

То есть, требуется монополия обращения и её защита всей мощью государства.

Закупки и субсидии позволяют любому человеку пользоваться однажды полученными деньгами независимо от системы – назовём это демократической чертой процесса обращения. Всем известно, что деньгами пользуются и бабушки, выращивающие петрушку, и наркоторговцы.

Третий способ - учреждение предприятия с оборотными средствами – подразумевает, что учредитель принимает решение, что учреждать, а что – нет. Учреждение предприятия с оборотными средствами – прерогатива государства и форма его участия в хозяйственной жизни общества.

Три первых способа предполагают насыщение некоего хозяйственного (товарного) пространства средствами обращения.

А НЕ НАОБОРОТ – НЕ ОБЕСПЕЧЕНИЕ ДЕНЕГ ТОВАРНОЙ МАССОЙ.

Вспомните, что вы планируете свои потребности в натуральных величинах – на сегодняшний вечер нужен батон хлеба, вообще нужна одежда, жильё, а на всё это требуются ресурсы, которые в денежном выражении составят…

Вспомните, что вы планируете свои потребности в натуральных величинах – на сегодняшний вечер нужен батон хлеба, вообще нужна одежда, жильё, а на всё это требуются ресурсы, которые в денежном выражении составят…

Другое дело, если вы рисуете деньги сами, на коленке, тогда вам всё нарисованное требуется обеспечивать товарной массой.

О грандиозных проблемах, возникающих при этом, вам частенько рассказывают умненькие мальчики в зомбоящике – массовка четвёртого известного способа введения денег в оборот – кредита.

Не отдавай в рост брату твоему ни серебра, ни хлеба, а иноземцу отдавай в рост.. и будешь господствовать над многими народами….

Любой центробанк именно этим и занят – выпуском и оборотом бумажных и электронных средств платежа, не имеющих внутренней цены – декретными или FIATными – от библейского FIAT LUX – ДА БУДЕТ СВЕТ! - деньгами, созданными из ничего.

Не то, чтобы центробанк совсем не может выдать субсидию или закупить урожай морковки. Как вы знаете, он этого не делает.

Попытки нашего правительства делать закупки урожая зерна по фиксированным ценам, приводят к разорению мелких фермеров, расширению крупных агромонополий подконтрольных банкам. «… и будешь господствовать над многими народами…».

Все четыре способа не жёстко определяют – «под девизом дать» они, или «под девизом взять». Все они допускают «полутона»:

Дотации можно дать беременной женщине, а можно головорезу – наёмнику, закупать можно зерно, а можно и скальпы.

В большей степени «девиз» определяется фактической целью устроителя, КОНЦЕПЦИЕЙ (не путайте с бла-бла - декларациями).

Ею же, а никакими не «объективными экономическими законами», определяется и вечный вопрос о банковском или ростовщическом проценте.

Например, заключение теологов и богословов, собранных папой Иннокентием XI в Сорбонне в 17 веке, гласило:

Ростовщичество означает, что процент требуется к уплате не как объект дохода, а как объект права.

Введение денег в оборот кредитом предполагает планирование жизни именно кредитором – по одёжке, заёмщик, протягивай ножки.

А размер «одёжки», в конечном счёте, определяет ЦЕНТРОБАНК.

Ну да по порядку.

Контора, торгующая деньгами – банк - понятие старое. Одним обещаем процент по вкладам, другим предлагаем деньги доверившихся нам вкладчиков – и пошло – поехало.

А куда в этой немудрёной конструкции притулиться центральному банку, чем он может быть центральнее обычной ссудной лавки?

Если в вашем банке есть золотые вклады и к вам обратились за кредитом, то вы можете выдать своими обязательствами - банкнотами - кредит на сумму, равную 2 кг золота, несмотря на то, что золота у вас всего 1 кг. Этот фокус «по науке» называется частичным резервом.

Почему для хорошего дела не соврать – заёмщик, скорее всего, вернёт деньги раньше, чем хозяин явится за своим золотом, а вы тем временем «заработаете» хороший процент. Хозяева первого в мире Центробанка - Банка Англии - предприняли невиданное – использовать свои бумажки в качестве золотого обеспечения всех остальных частных независимых банков вместо настоящих золота и серебра, и через эту подмену отнять прибыль остальных банков страны. Если предприятие удастся, золото, серебро и вообще всё остальное можно будет скупить за бумажки.

Свои бумажки вместо золота «по-научному» теперь называются «сильные деньги», они же – золотовалютные резервы.

Сразу оговорюсь - Банк Англии не совсем центробанк. Он центробанк над центробанками. Но об этом позже.

Сразу оговорюсь - Банк Англии не совсем центробанк. Он центробанк над центробанками. Но об этом позже.

Теперь, вспоминая о городском водопроводе, и о том, частью какой системы он является, а заодно – частью какой системы является любой центробанк.

Представьте ситуацию: наш Совет Федерации при живом и здоровом Президенте голосует за призвание на президентство президента соседней державы – скажем Франции или бантустана Квазузу.

Через четыре месяца франко – квазульское войско высаживается в Новороссийске, а на его знамёнах написано: «Мы будем бороться за православие и демократию в России!». Российская армия заявляет о невмешательстве и складывает оружие.

Старый Президент бежит, а новый начинает новое и славное правление с прежним Советом Федерации.

Бред?

Бред, де не совсем - на самом деле это сюжет «Славной Революции», которая произошла в «колыбели демократии» - Англии - больше 300 лет назад, и которую «основоположники демократии» почитают и поныне.

А дело было так: в 1688 году Англией правил король Яков II, брат казнённого короля Карла. Король был казнён решением парламента. До того, как такое решение было принято, парламенту пришлось вытерпеть четыре чистки со стороны незаконных вооружённых формирований того времени, которые назывались ловеллеры. Несмотря на чистки, среди английских юристов не нашлось человека, который бы составил обвинительное заключение королю, поэтому писал его человек по имени Исаак Дорислаус.

Вопреки желанию короля (такова уже была королевская власть!) старшая из его двух дочерей и предполагаемая наследница престола (поскольку не было сыновей), католичка Мария была выдана за протестанта Вильгельма III Оранского, правителя Нидерландов. Приближённые дожидались, что правление со временем перейдёт в руки его дочери. Совершенно неожиданно 10 июня 1688 году было объявлено о рождении у 55-летнего Якова II сына. Заподозрили подлог, но это оказалось правдой. Тогда вожди обеих главных партий английского парламента, вигов и тори, пригласили нидерландского принца Вильгельма Оранского занять трон Англии.

В ноябре 1688 года (через четыре месяца!) принц Оранский высадился в Англии с 17-тысячным войском. На его штандарте были начертаны слова: «Я буду поддерживать протестантство и свободу Англии». 40 – тысячное войско Якова II не приняло бой после того, как флот короля Якова и отряд под командованием Джона Черчилля, первого графа Марлборо, прапрадеда Уинстона Черчилля, покинули своего короля. Про флот сведений не сохранилось, а про Черчилля в Иудейской энциклопедии написано, что этот граф в течение многих лет получал не меньше, чем 6 тысяч фунтов стерлингов в год от голландского еврея Соломона Медины. Яков II бежал во Францию. Ещё через три месяца парламент провозгласил королём и королевой Англии Вильгельма и Марию. Всё вместе сегодня это называется «славная революция».

Оранский, едва усевшись на английском троне, бросился воевать с французами за Испанское наследство и вверг Англию в огромные долги. «Банк Англии» был зарегистрирован в год «приглашения» Оранского на английский трон - в 1688 году. Идеологом банка выступил некий шотландский финансист Вильям Питерсон, предложивший англичанам решение проблем финансового дефицита. В 1693 году был образован комитет палаты общин, имевший целью поиск способов получить деньги. В следующе году «Банк Англии» указом короля Вильгельма был наделён монопольным правом торговли векселями, что и явилось фактическим правом печатать бумажные деньги. Поэтому годом основания «Банка Англии» считается именно 1694 год. Из объявленного начального капитала в 1,25млн. фунтов стерлингов акционеры внесли только 750 тысяч, что совершенно не повлияло на его дальнейшие успехи.

Список акционеров, кроме самого Оранского со взносом 10 тысяч фунтов, мы не знаем до сих пор. Что точно известно – все эти люди были пришлыми и составляли местным, по крайней мере, конкуренцию. Против учреждения такого банка были все - обе фракции парламента, мелкие и не очень ростовщики, сельское дворянство, все остальные значимые господствующие сословия английского общества. Тем не менее, «Банк Англии» учредили с максимальными привилегиями и монополией на досрочную скупку векселей.

Учёт векселей – выражение очень «толерантное».

Энциклопедический словарь Брокгауза и Ефрона пишет, что векселю придано значение документа формального и бесспорного, взыскание по которому сколько возможно упрощено и обеспечено.

То есть, вся мощь репрессивного аппарата государства (не банка, государство здесь – его «антреприза») работала на взыскание денег с любого, кто нарушил своё обязательство в пользу вновь созданного монопольного монстра – «Банка Англии».

Не даром Маркс в своей статье «К еврейскому вопросу» выразился столь восторженно:

Вексель - это действительный бог еврея. Его бог - только иллюзорный вексель.

Мощь репрессивного аппарата в старой доброй Англии была в полной мере показана чуть раньше королём Генрихом VIII (1509 -1547). В ходе огораживаний королевским правосудием, которому теперь предстояло заняться вексельным правом, было повешено 72 тысячи согнанных с земли крестьян – около 3% населения. По приговору за бродяжничество.

Принципиально то, что впервые высшей государственной властью было разрешено «право частичного резервирования» - право впуска банковских билетов, лишь частично обеспеченных драгоценными металлами и прочими залогами (активами). Именно поэтому анонимные акционеры смогли внести только чуть больше половины от объявленного начального капитала в 1,25млн. фунтов стерлингов. Оставшиеся деньги они просто напечатали в виде бумажных банкнот. Источники расходятся в вопросе о величине разрешенного «Банку Англии» резервного соотношения – то ли 2:1, то ли 10:1. Ясно одно - оно никем из официальных властей никогда не контролировалось.

Важная деталь №1: никто и нигде не упоминает, чьим именно было разрешение на величину резервного соотношения, регулировавшего деятельность Банка Англии.

Важная деталь №2: если акционер не вносил деньги, то он не акционер, а кто? Запомним этот вопрос.

Сказать, что «Банк Англии» был некоей новинкой – ничего не сказать. Под новоявленный «Банк Англии» изменили порядок жизни.

Дело в том, что до известного нам англо – саксонского капитализма на протяжении многих веков и до середины 17 века суды не рассматривали имущественных дел, в которых отсутствовал товар в вещественной форме.

Тогдашнее право встречного удовлетворения подразумевало, что выдача банком кредита в виде его банкноты, «под которой» не находилось реальное золото, не считалось за передачу денег. При передаче банкноты из рук в руки зачастую никакой залог ни к банку, ни к кому другому не переходил, следовательно, тоже ничего не происходило. Более того, правомерным в суде был только тот, кто поставил товар, и это право не могло передаваться третьему лицу. Сегодня нам это непривычно, но многие столетия для людей был привычен именно такой порядок вещей.

В середине XVII века в Англии были приняты законы, по которым законным стал переводной вексель – безусловное поручение клиента банку, в котором у клиента есть кредитные деньги, заплатить назначенному им подателю некоей бумаги - векселя (его имя вписано в сам вексель) - указанную в тексте векселя сумму денег без указания причины платежа.

В сделку двух лиц закон втиснул третье – банк, который может оплатить указанную в векселе сумму своими бумажными обязательствами - банкнотами. На векселе можно сделать переводную надпись, в том числе и другому банку. То есть, банк может, не спрашивая продавца и покупателя, перепродать сделку другому банку. Кроме того, сделка автоматически становилась законной, если третье лицо взявшееся финансировать сделку двух первых, не имело сведений о незаконности или иных правовых нарушениях исходной сделки.

Иными словами, закон закреплял безусловный приоритет и освобождение от судебного преследования за банком, который обещает выдать свои банкноты - оборотные FIATные средства - для оплаты любых сделок и обязательств.

Преступная сделка, перекупленная банком - третьим лицом – через мгновение становилась законной и законом охраняемой в силу её перекупки банком.

С момента принятия этих законов и по наши дни банк обладает большим правом собственности, чем сам собственник, продающий что – либо, или что – либо покупающий. В наше время в США, например, это положение устанавливается Федеральным налоговым актом от 1966г:

Вся налоговая и денежная системы засим находится под единым торговым кодексом.

Заметим, что такой сверхприоритетный для банков порядок не мешает уголовным кодексам всех стран мира осуждать за скупку краденного.

Так в чём же «центральность» «Банка Англии»?

Предположим, «банку Англии» удалось заставить остальные банки в Англии пользоваться только бумажными деньгами его производства. И что?

А вот что, следите за руками: любой банк выдаёт кредит своими банкнотами на основании залога – вашего, а не своего. То есть, буквально делает деньги из воздуха.

Если есть устойчивое мнение, что банкноты некоего банка надёжны, то нет никакой разницы, из какого они материала – «пипл хавает», и ладно. Но ведь другой банк, принимающий банкноты чужого банка прекрасно знает им цену, и, тем не менее, берёт. Для установления этого правила игры существует «смотрящий» - центробанк, имеющий возможность прекратить деятельность любого нелояльного коммерческого банка. Это не единственная его функция, но важная.

Если применить термины вексельного обращения, банкноты, выпускаемые банком – это простые векселя на предъявителя без объявленного срока погашения, но с обязательством погашения тотчас же по предъявлению. Энциклопедия Брокгауза и Эфрона так определяет понятие векселя:

Вексель, составленное с соблюдением предписанных форм срочное денежное обязательство. В. придано значение документа формального и бесспорного…В. …содержит следующие существенные принадлежности: означение места, времени и кому дан В., срок платежа и количество денег, подпись векселедателя и указание, что обязательство есть В. Срок В. пишется или на определенный день, или по предъявлению. В простом В. участвуют два лица — векселедатель и векселедержатель

Если вам удастся представить ваши бумажки, как золотовалютные резервы для чужого банка, это означает, что вы умудрились «впарить» ему свои бессрочные векселя, с обязательством оплатить их такими – же векселями, иными словами, БЕССРОЧНЫЕ ВЕКСЕЛЯ БЕЗ ОБЯЗАТЕЛЬСТВА ОПЛАТЫ.

В кругах, менее академичных, чем наш с вами, такие бумаги ещё называют ФАЛЬШАК. Вот это и есть «сильные деньги». Их выпуском впервые и занялся Банк Англии.

Именно такими «сильными деньгами» являются золотовалютные резервы, которыми так гордится «наш» Банк России, «на основании которых» и выпускают наши российские рубли.

Но минуточку, чем этот чужой банк будет расплачиваться за ваши «сильные деньги»?

Но минуточку, чем этот чужой банк будет расплачиваться за ваши «сильные деньги»?

«Наш» российский центробанк расплачивается нефтью и прочими ресурсами, которые сначала продаются за доллары, потом эти доллары «связываются» - резервируются и выводятся из обращения – а потом, на «основании» связанных долларов по валютному курсу биржи центробанк выпускает рубли.

Есть разные варианты этого же процесса.

Например, с приходом к власти Гитлера американские партнёры якобы выдали Германии долларовый стабилизационный заём.

Состоял процесс в том, что поставленный американцами министр финансов получил указание выпустить и распределить определённое число новых немецких марок взамен старых, съеденных инфляцией. Марки якобы обеспечивалось определённым числом долларов (которых никто даже не собирался привозить).

Выражаясь русским языком, американцы без всякой волатильности и таргетирования установили принудительный курс марки и разрешили выпустить их точное количество, приравняв на бумаге это количество к некоторому воображаемому количеству своих долларов. НО! За это воображаемое количество долларов немцы выплачивали партнёрам 6,5% годовых в долларах вполне осязаемых.

Как вам эквилибр?

К воровскому характеру новообразования мы ещё вернёмся, а пока следует обратить внимание вот на что: чуть не впервые в истории банк Англии получил возможность связать своими банкнотами множество специализированных фабрик и таким образом санкционировать то явление, которое мы сейчас знаем, как научно – технический прогресс и массовый выпуск товаров исключительно на продажу.

Дело в том, что с точки зрения организации денежного обращения продукты, произведенные с использованием принципа разделения труда, для производителя представляют то же самое, что для всех нас представляют деньги: они полезны лишь для того, чтобы их обменять. Это - единственное предназначение таких продуктов.

Начиная с 17 века, Англия становится родоначальницей технического прогресса в том виде, как мы его теперь представляем, местом, где производятся товары, по своим характеристикам сходные с деньгами. Исследователь этого процесса Фридрих Лист подробно описал способы роста промышленности Англии в таких выражениях:

…вследствие переселения в Англию иностранных фабрикантов, подвергавшихся преследованию на своей родине, и благодаря поощрительным мерам правительства шерстяное фабричное производство страны достигло цветущего состояния,

…внешняя торговля страны, которая до сих пор почти исключительно велась иностранцами, перешла в руки туземных (английских – авт.) купцов.

…мануфактурная промышленность обеспечила Англии возможность вытеснить ганзейцев с рынков России, Швеции, Норвегии и Дании и привлечь к себе лучшую долю выгод в торговле с Левантом и обеими Индиями.

…поставили на прочное основание развитие каменноугольного производства, что в свою очередь обеспечило широкий каботаж и рыбную ловлю; а то и другое послужило основанием морского могущества и … положить тем начало английскому морскому господству.

Уже при королеве Елизавете был воспрещен ввоз металлических и кожевенных изделий и массы других предметов фабрично-заводской промышленности … оказывалось покровительство эмиграции немецких горнопромышленников, железозаводчиков; прежде корабли покупались у ганзейцев или же их заказывали строить… Елизавета посредством охранительных и поощрительных мер создала собственное кораблестроение.

….повысились в Англии промышленная опытность и фабрично-заводской капитал вследствие переселения протестантских фабрикантов, изгнанных Филиппом II и Людовиком XIV из Бельгии и Франции.

То есть, источник промышленной революции в Англии – это обеспечение внутреннего рынка оборотными средствами - FIAТными деньгами Банка Англии в сочетании с «защитой отечественного производителя» от конкуренции и самым наглым проталкиванием своих товаров на любых внешних рынках, в том числе контрабандой, в обмен на сырьё, золото, серебро и всё что угодно.

Про «демократическую свободу рынков» как вы понимаете, речь пошла только тогда, когда большинство рынков уже были завоёваны самими демократами.

Итог такой политики хорошо виден на двух примерах.

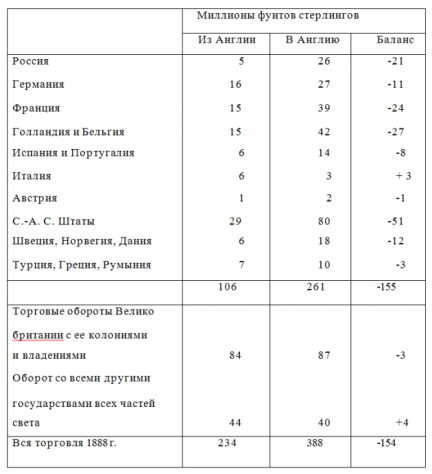

Пример №1. Д. И. Менделеев, который был ещё и крупнейшим экономистом своего времени, относительно торговых оборотов Англии приводит следующую таблицу:

Из таблицы видно, что из 388 млн. фунтов стерлингов торговли «цивилизованного мира» 154 млн. Англия присваивает в обмен за свои бумажки.

Остальные участники торговли сохраняют «положительный торговый баланс». Наша страна занята этим «сохранением» до сих пор. Президент Путин на последней прессконференции сообщил, что наша страна сохраняет «положительный торговый баланс». А вот «отрицательный торговый баланс» со временем перешёл к новому владельцу – США.

Пример №2. В последний период, когда доллар можно было купить по 30 рублей - в первой половине 2013 года - экспорт из нашей страны составил 253,6 млрд. долл., импорт - 152 млрд. долл. Разница 101,6 млрд., в золоте при средней цене 1600 долл./унцию составила около 2000 тонн в полгода или 4000 тонн в год.

Вы можете сравнить эту цифру с золотым запасом нашей великой энергетической державы - около 1000 тонн. Эта разница составила «утечку капиталов», инвестиции за рубеж», вложения в «ценные бумаги», «стерилизуемую денежную массу» и прочую лапшу на ушах. За справками рекомендую обратиться к лучшему из министров Лёшику Кудрину.

Для нашей темы – частью какой системы является любой Центробанк – важно то, что властный источник выпуска FIAТных денег, их использования, как золотых резервов, протекционизма своим производителям и захват чужих рынков сбыта один и тот же.

Более того, порознь эти функции выполнить невозможно, для реализации общего сценария эти «инструменты» должны включаться в строго определённом порядке под руководством… Назовём пока этот властный источник Главным ВыгодоПриобретателем, сокращённо ГВП. Длинновато… ГП. Да, так приличнее – ГП, Главный Приобретатель.

Первые шаги ГП.

Через некоторое время после учреждения пришлыми людьми «Банка Англии», коренное английское дворянство пожелало создать для себя подобный центр финансового могущества, однако основанный на идее использовать для обеспечения выпускаемых банкнот их собственные земли в качестве залога.

Кроме того, дворяне под предводительством премьер-министра графа Оксфордского, учредили «Южноокеанскую Компанию», которая предложила государству значительные ссуды и за право торговой монополии в Южном Океане, который никоим образом Англии не принадлежал. На современном банковском жаргоне это называется проектным финансированием с недостаточным обеспечением.

Одно дело - снабжение оборотными средствами готовой сделки, когда все клиенты банка обо всём уже договорились и просчитали, выписали векселя и принесли их тебе в контору, да ещё оставили залог – так работал Банк Англии. Другое дело - создать торговлю на краю земли и только потом посредничать, а в залог положить свои феодальные владения, да ещё заплатить за такое начинание ссудами государству. Торговля в Южном Океане была совершенно недостаточной, чтобы приносить значительные доходы. Трудно предполагать, что устроители «Банка Англии» не понимали разницы. Правительство Оранского поддержало начинание. В дальнейшем оно утверждало, что расчитывало погасить огромный государственный долг, образовавшийся вследствие войны за Испанское наследство. Результатом было разорение и банка дворян, и «Южноокеанской Компании», и конфискация «Банком Англии» залогов -бесчисленных старых состояний.

Дело было в том, что долги Англии, образовавшиеся от войны за Испанское наследство, были долгами английской короны, только что перенесенной с английской головы на голландскую, были долгами «Банку Англии». И тут недобитые конкуренты, которые ещё контролировали часть обращения золотых денег, сами предлагают авантюру, конец которой для сведущего человека очевиден. Да ещё платят золотом и своими землями за право влезть в эту авантюру. Конечно, это была провокация Банка Англии, на которую поддались незадачливые дворяне. И были ограблены до нитки. Само банкротство «Южноокеанской Компании» стало поводом для ещё одной льготы «Банку Англии» – права приостанавливать платежи клиентам монетами.

Прямых доказательств нет, но наиболее вероятно, что «Банк Англии» использовал опыт разорения Южноокеанской Компании для борьбы со своим извечным противником – Францией путём засылки провокатора и обеспечения его деятельности «в стане врага».

Франция 17 века была значительно крупнее Англии по территории и населению и претендовала на главенство в Европе примерно так же, как сегодняшняя Германия. В соседней Испании доживал свои дни бездетный король – инвалид детства с психиатрическим диагнозом, последний испанский король из династии Габсбургов, Карл II. Это его официальный парадный портрет.

Франция 17 века была значительно крупнее Англии по территории и населению и претендовала на главенство в Европе примерно так же, как сегодняшняя Германия. В соседней Испании доживал свои дни бездетный король – инвалид детства с психиатрическим диагнозом, последний испанский король из династии Габсбургов, Карл II. Это его официальный парадный портрет.

Он завещал все свои владения внуку французского короля Людовика XIV. Учитывая его душевное нездоровье, трудно предположить, что завещание было его собственной волей. Скорее всего, сработало «лобби» Людовика. Если бы Карл передал корону внуку Людовика, Франция практически приросла бы Испанией и стала бы самым мощным государством Европы. Другой претендент на главенство – Англия совместно с Голландией (мы должны помнить, что король Англии пересел на свой трон с кресла главы Голландии) вступили с Францией в войну за испанское наследство. Война завершилась в 1714 году «в ничью»: внук Людовика XIV стал королём Испании Филиппом V, но лишился права наследовать французский престол, что разорвало династический союз Франции и Испании. Полная гегемония Франции над континентальной Европой не состоялась, Франция оказалась обременённой военными долгами, но оставалась мощной державой.

Война шла не только на полях сражений. Приёмы гибридной войны были и тогда. Король – Солнце Людовик XIV был очень пожилым человеком. В 1711 году, скончался его сын и наследник. В качестве причины его смерти называется оспа. Однако наследник болел оспой в детстве, а дважды оспой не болеют. На момент смерти ему было пятьдесят лет. Скорее всего, дофин был отравлен. Наследником престола стал внук Людовика XIV, герцог Бургундский. В начале февраля 1712 года при странных обстоятельствах умерла его молодая жена, а через несколько дней пятнами покрылся и сам герцог. Через шесть дней умер и он. Наследником французского престола стал один из малолетних детей герцога Бургундии. Через две недели после смерти своего отца его дети трёх и пяти лет заболели – им был поставлен диагноз «скарлатина». Побыв в роли наследника всего семнадцать дней, 8 марта 1712 года ребенок-герцог скончался. Трехлетний брат, заболевший вместе с наследником, долго находился между жизнью и смертью, считался безнадежным. Спасло малыша то, что он в свои три года еще отчасти питался грудью кормилицы, а значит, отравить его было немного сложнее.

Ответственность за судьбу страны и малолетнего короля Людовик XIV, возложил на дядю наследника, двадцативосьмилетнего герцога Беррийского, который вскоре ударился на охоте о луку седла и умер 4 мая 1714 года после «четырехдневной болезни». В 1715 году скончался и сам «король-Солнце». На трон «вступил» его правнук, малолетний Людовик XV при регенте герцоге Орлеанском. Известно, что за два года до своей смерти старый король уже знал, что регентом при пятилетнем Людовике XV станет ненавидимый им герцог Орлеанский, но изменить что –либо был не в силах. В своём незаконченном произведении «Арап Петра Великого» А. С. Пушкин дал такую характеристику эпохе Регентства:

«По свидетельству всех исторических записок ничто не могло сравниться с вольным легкомыслием, безумством и роскошью французов того времени. Последние годы царствования Людовика XIV, ознаменованные строгой набожностию двора, важностию и приличием, не оставили никаких следов. Герцог Орлеанский, соединяя многие блестящие качества с пороками всякого рода, к несчастию, не имел и тени лицемерия. Оргии Пале-Рояля не были тайною для Парижа; пример был заразителен… Алчность к деньгам соединилась с жаждою наслаждений и рассеянности; имения исчезали; нравственность гибла; французы смеялись и рассчитывали, и государство распадалось под игривые припевы сатирических водевилей».

Логично заподозрить, что череда смертей наследников французского престола была подготовкой престолонаследия в чужих враждебных интересах.

Для нашей темы – частью какой системы является любой центробанк – важно то, что в 1716 г. регент выдал концессию на открытие частного банка с той особенностью, что государственные кредитные билеты должны были приниматься в его банк, как взносы в капитал, а бумаги банка должны были зачисляться в уплату налогов.

Другими словами, новому банку разрешили выпускать FIATные деньги. В 1718 году этот банк был даже переименован в Государственный. Заметьте, не центральный, а государственный – эту разницу мы оценим позже.

Инициатором устройства этого банка снова стал иностранец и снова шотландец Джон Ло. Характеристика его личности для нашей темы чрезвычайно важна. Он родился в 1671 году в семье ростовщика, который купил небольшое имение и таким образом стал дворянином. Джон рано начал жизнь игрока, к тому же не пропускал ни одной юбки. Уехав в Лондон, он стал завсегдатаем самых злачных мест, свёл знакомства с финансовыми дельцами, которыми город был наводнён после «славной революции». Однажды он убил на дуэли дворянина, но суд не признал это дуэлью и приговорил его к смерти. Джон Ло бежал в Голландию, где имел возможность изучать деятельность самого крупного в тогдашней Европе Амстердамского банка – первого, официально работавшего на принципе частичного резерва.

В 1699 году он на некоторое время появился в Париже, откуда бежал вместе с чужой женой в Италию. В Италии он спекулировал ценными бумагами и по суду был выслан из Венеции и Генуи. В 1704 году он вернулся в Шотландию, и - надо-же! - написал и опубликовал книгу под названием «Деньги и торговля, рассмотренные в связи с предложением об обеспечении нации деньгами», в которой всячески развенчивал металлические деньги, а учреждение банков и развитие кредита сравнивал с «открытием Индий», то есть, с источником немыслимых богатств.

Потом Джон Ло жил в Италии, Франции, Голландии, Германии, Венгрии, вёл жизнь профессионального игрока, занимался спекуляциями ценными бумагами, драгоценностями, картинами старых мастеров. Легенда гласит, что когда Ло решил окончательно осесть в Париже, он привёз с собой во Францию крупное состояние в 1 миллион 600 тысяч ливров. И по тогдашним меркам, и по меркам сегодняшним, Ло был махровым авантюристом, которого «Король – Солнце» не пустил бы на порог. Только смерть Людовика XIV позволила начаться той «перестройке», которая впоследствии привела к краху финансовой системы Франции. Кому –то покажется странным, но с регентом французского престола герцогом Орлеанским Джона Ло связывали давние дружеские отношения. Именно этому человеку, на котором негде было клейма поставить, регент Франции выдал концессию на устройство системообразующего банка.

«Методика» Джона Ло в корне отличались от постановки дела в Банке Англии, но в деталях повторяли ошибки «Южноокеанской Компании» английских дворян. Ло пропагандировал, что возможно больший выпуск платежных знаков - лучшее возбуждающее средство к развитию производства. С помощью своего банка Джон Ло основал общество эксплуатации долины Миссисипи - Луизианы. Объём финансирования был определён в сумме 100 млн. ливров; общество приняло на себя оплату соответственного количества государственных долговых обязательств и получило за это право монопольной торговли во вновь открытой области. Как и у английских дворян, планы Джона Ло также были проектным финансированием с недостаточным обеспечением. Потребовалось бы, по крайней мере, сто лет для того, чтобы дождаться, пока Луизиана стала бы приносить доход, достаточный для возвращения вкладывавшегося в дело капитала. Долина Миссисипи в то время представляла собой населенное индейцами лесное море – там некого было финансировать, не было ни товаров, ни купцов. Объёмом торговли был незначительным. Впрочем, директорат общества Джона Ло всё это знал заранее: они нанимали безработных, переодетых в рудокопов, которые маршировали по улицам Парижа с лопатами и топорами на плечах, словно отправлялись на поиски богатств Луизианы. В рекламных целях были изданы многочисленные картинки с изображением райской жизни американских поселенцев. Бывшего губернатора Луизианы, вздумавшего опровергнуть этот вздор, сразу отправили в Бастилию. http://www.spravka08.ru/TextSection.aspx?sectionId=2005.

Акции нового предприятия поначалу продавались всем желающим, а потом только тем, кто расплачивался банковскими билетами, которые продавались только за золотые монеты. Французы стали соревноваться, кто быстрее освободится от своего золота. В разгар бума 10 акций Ло равнялись по цене 14 или 15 центнерам серебра или примерно центнеру золота. В дальнейшем Ло провёл указ, по которому во Франции почти полностью запрещалось обращение металлических денег — ни один человек не мог иметь в собственности более 500 ливров золотом и серебром. Разница подлежала конфискации, причем обыски поручено было проводить самой же Миссисипской компании.

Скоро предприятие рухнуло, не смотря на предписания правительства производить все платежи только банкнотами Джона Ло. Крах предприятия Ло был настолько сокрушительным, что сто лет спустя его вспоминали наполеоновские солдаты в России. Финансовая система Франции была разрушена.

Золото пропало без следа. Русский агент в Париже Алексей Юров доносил:

Франция пришла в великую скудость, понеже ни у кого денег нет ничево, а ходят только билеты банковые, которые в коммерцию никто не берет, отчего много помирало з голоду. А в банке не платят больше десяти гульденов, а ныне и ничего не дают. Но когда платили оные по десяти гульденов за билеты, тогда множество великое приходило народу, и от тесноты и от жажды великой, чтоб иметь деньги, нахаживали мертвых человек по 30 и по 40 в день в банке… http://www.spravka08.ru/TextSection.aspx?sectionId=2005

Джон Ло бежал в Брюссель. Английское правительство к тому времени простило его и даже использовало для выполнения секретных поручений в Германии. Джон Ло умер от воспаления легких в Венеции в 1729 году.

Если не выпускать из виду главный вопрос - частью какой системы является центробанк – невозможно утверждать, что эта французская «перестройка» с престолонаследием и шоковой терапией не была диверсией внешней силы.

Со смертью регента в 1723 г. французская «перестройка» продолжилась. Новым фактическим регентом стал кардинал Флёри, который руководил Людовиком и Францией до своей смерти в 1743 году. И по смерти первого регента, и по смерти второго Людовик публично объявлял о начале самостоятельного правления, которое так никогда и не наступило. Следующей «регентшей» стала маркиза де Помпадур, «под руководством» которой Франция повоевала в Семилетней войне. По её результатам Франция передала свои колонии Индию и Канаду Англии. Каждое из этих событий всё более разоряло страну, что и привело в 1789 году к тому, что мы сегодня называем Великой французской революцией. Дальше была эпоха наполеоновских войн…и учреждение Банка Франции. В момент прихода Наполеона к власти Франция находилась в состоянии войны с Англией и Австрией. В 1799 году в результате Итальянского похода Суворова французов выбили из Северной Италии. В 1800 году была ликвидирована угроза французским границам, Наполеон снова вторгся в Италию. До банков ли было Наполеону? Тем не менее, Банк Франции официально был создан указом Наполеона именно в 1800 году. Официоз гласит, что до 1936 года в систему управления Французским банком, созданную Наполеоном, серьёзных изменений не вносилось. Если это так, важная часть ответа на вопрос, частью какой системы является любой центробанк, спрятана в следующей истории: уже в 1802 году Наполеон обратился в «свой» Банк Франции за деньгами на оснащение своей армии. Деньги ему предложили, но под грабительский процент. Чтобы не связывать себя кабальным процентом, Наполеон продал американцам Луизиану – ту самую, которой торговал ещё Джон Ло - 2,1 млн. кв. км. по цене 7 центов за гектар.

Американцы попытались оплатить покупку своими облигациями. Французы не соглашались, поскольку США были тесно связаны с Англией, которая в это время воевала с Францией. Закулисно договорились, что деньги внесёт банкирский дом Берингов в Лондоне (полностью подотчётный Банку Англии) и банк Хоупа в Амстердаме. Из оговоренных 15 млн. долл. французы получили 8,83млн. или 59%. Для нас важно то, что «создатель» Банка Франции в самый необходимый момент не смог воспользоваться, казалось – бы, своим детищем. Львиную долю выгоды от грандиозной сделки Наполеона получили банки Берингов и Хоупа –вообще-то Банк Англии и Приобретатель, ГП. Попутно руками Наполеона снарядили «Великую армию» для борьбы с нашей страной.

Эволюцию банков Англии и Франции можно описывать без конца, но из наших интеллектуальных раскопок пора сделать один важный промежуточный вывод: деньги банков Англии и Франции НИКЕМ жёстко не увязывался ни с государственным долгом, ни чем - либо подобным, хотя госдолг у обеих монархий перед банкирами – вообще – то перед ГП - был. FIATные деньги выпускались по произволу ГП, были его «хотелками». В этом смысле ни один, ни другой банки такими центробанками, как сегодняшний Банк России, не были. Их роль была иной – такой, какую играет для Банка России американский Федеральный Резерв – центробанк центробанков.

А как же госдолг?

Вы слышали про телёнка, который двух маток сосёт? – так это наш случай. Если вы представляете дело так, что в долг снабжаете государство полноценными платёжными средствами – считай, золотом – то государство перед вами в долгу и обязано всегда оплачивать проценты на сумму долга, а при случае, когда-нибудь, и сам долг в полном размере. В итоге сначала центробанк понуждает государство собирать налоги на оплату процента за свою бесценную услугу (одна матка) , а потом свою резанную бумагу продаёт за реальные ценности – по научному называется синьораж (вторая матка) - итого две.

Вы слышали про телёнка, который двух маток сосёт? – так это наш случай. Если вы представляете дело так, что в долг снабжаете государство полноценными платёжными средствами – считай, золотом – то государство перед вами в долгу и обязано всегда оплачивать проценты на сумму долга, а при случае, когда-нибудь, и сам долг в полном размере. В итоге сначала центробанк понуждает государство собирать налоги на оплату процента за свою бесценную услугу (одна матка) , а потом свою резанную бумагу продаёт за реальные ценности – по научному называется синьораж (вторая матка) - итого две.

Поэтому сумма госдолга не играет решающего значения в финансовом положении государств. Там арифметика чуток сложнее, но тоже не бином Ньютона. Однако, не это наша сегодняшняя тема.

Второй шаг ГП.

Помните:

призрак бродит по Европе, призрак коммунизма

Это о чём? Это старый …Маркс на пару со своим подельником Энгельсом писали о забытой теперь революции 1848 года в Европе.

Поэтически теперь она называется «весна народов».

Прошу не путать с «арабской весной» 21 века. В 1848 году или близко к тому в Европе революции не было только в Англии, Голландии, Швейцарии и России. Если поискать по академическим источникам, понять что происходило в эти годы в Европе трудно – бунты, кровь, везде бунты и кровь. Упущено главное – везде итогом стало учреждение центробанков – настоящих, как «наш» Банк России, с золотовалютными резервами из импортной резанной бумаги.

С целью оценить информационный официоз я провёл такой эксперимент. Набрал в поисковике «революция 1848 года» в самой незаметной, по моему мнению, стране Европы – ею я посчитал Румынию – и прочёл, что получилось в первом же отклике. Почитайте и вы:

Валашская революция началась не в Валахии, а в Париже. Через несколько дней после французской февральской революции румыны, жившие во Франции, собираются на совещание и решают, что нечто подобное должно быть сделано и на родине. Организация восстания в достаточно далекой от Парижа стране заняла некоторое время, а дальнейшее было легко как в сказке. 21 июня 1848 г. Элиаде-Рэдулеску провозглашает перед толпой крестьян в местечке Ислаз программу революции, а через два дня революционеры не встречая сопротивления, захватывают Бухарест. Испуганный князь Бибеску подписывает предложенную ими конституцию. http://www.world-history.ru/countries_about/2347.html

Продираясь через примитивный официоз, можно выяснить, что первые румынские бумажные деньги были изготовлены в 1853 году революционным комитетом. Банк Молдовы – так назывался центробанк Румынии, созданный в 1852 году, выпускал свои банкноты с обозначением номинала на румынском (в леях) и на французском (в пиастрах). Догадайтесь, чья резанная бумага считалась румынскими золотовалютными резервами?

Посмотрим на Сербию. Первые сербские бумажные деньги были выпущены именно в 1848 году, не смотря на то, что центробанк - Привилегированный народный банк Сербского Королевства – был основан только в 1884 году. И так далее по любой европейской стране. Подробно образование одного из европейских центробанков мы рассмотрим на примере Португалии в специальном приложении.

Общий вывод состоит в том, что банки Англии и Франции легли в основание двух грабительских систем: стерлинговой зоны и зоны франка, каждая из которых объединили под собой специально созданные для колониального ограбления банки, названные центральными, которые пришли на смену системе прямого ограбления колоний военной силой. Отличительная черта, «видовой признак» настоящего центробанка – его золотовалютными резервами являются иностранные бумажки.

Помните, сколько шума было вокруг освобождения Индии от английского колониализма? Махатма Ганди, непротивление злу… Пока шли всевозможные компании гражданского неповиновения, загодя, в 1934 году был учреждён Резервный банк Индии.

Его золотовалютными резервами стали «обеспеченные золотом» ценные бумаги Банка Англии, там же и хранящиеся, то есть английская резанная бумага. Национализация Резервного банка Индии в 1949 году, насколько мне известно, положения не изменили.

А вы о независимости…

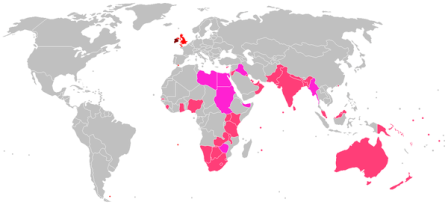

Банк Англии и Банк Франции не стоит называть просто центробанками – по своему положению они главенствуют над центробанками колониальных стран. Карта действия английской валюты в 30е годы 20 века перед вами.

Нашлась и эта картинка:

Такие же карты можно продемонстрировать и для зоны франка.З

Зона доллара существует несколько в ином виде – для двух десятков незначительных территорий вроде Восточного Тимора или Маршалловых островов американский доллар просто является официальной валютой.

Остальной мир, включая и нашу страну, включён в фактическую зону доллара по образцу зоны фунта – с полной зависимостью финансовой системы от… ни от каких не американцев – от ГП, Главного Приобретателя.

До последнего времени было только 4 страны, которые прямо воспротивились такому порядку. Две из них – это Ливия и Ирак. Их судьба, полагаю, всем известна.

Таким образом, сегодня весь мир поделен на зоны, из которых уполномоченные ГП банки выкачивают ресурсы и всё, что плохо лежит.

Поделённость на зоны совсем не исключает конкуренции между Банком Англии и Банком Франции под присмотром Американского Федерального резерва, но предполагает их строго иерархическое сотрудничество – вспомните, что российские золотовалютные резервы состоят ещё и из японских иен, швейцарских франков и т.п.

И «весна народов», и «арабская весна» - события не уникальные.

И «весна народов», и «арабская весна» - события не уникальные.

Про волну «перестроек» в бывших странах социализма все помнят.

А вот о чём забыли – это о 1960 годе - годе Африки – когда от колониального гнёта «освободились» сразу 17 стран Африки. Свободные Камерун, Конго, Сомали, Чад, Верхняя Вольта…

Последствия того «освобождения», полагаю, здесь рассматривать не стоит – кроме одной детали. Всё это закончилось центробанками.

Для экономии иногда один центробанк создавали сразу на несколько стран, коммунальный, значит.

Если мы сложим в своих головах все эти «вёсны народов», «славные революции», «годы Африки», «перестройки», то поймём, что это - почерк ГП, а центробанк – завиток этого почерка.

И напоследок.

При рассмотрении функций денег мы с вами пропустили функцию «мировые деньги».

Про волатильность нашего финансового рынка, таргетирование инфляции и прочую чушь, полагаю, вы наслышаны.

Ну такое всё волатильное, только кинешься таргетировать – уже поспевает коррекция на новом психологическом уровне.

Во-первых, по Бреттон – Вудскому соглашению 1944 года любое отклонение рыночных валютных курсов требовало предварительного одобрения Международного Валютного Фонда.

То есть знали люди, что отношение валют друг к дружке легко может регулироваться.

Оно и сейчас регулируется, например курс казахского тенге к доллару, несмотря на валютную биржу в Казахстане, многие годы «держался» на одном уровне, до тех пор, пока за два дня не «подвергся коррекции» - и снова стабильность.

У нас в России доллар тоже долго колебали вокруг 30 рублей, пока хозяева мадам Нае Набиуллиной не сообразили простую вещь:

Экспорт русских продуктов при 30 руб/долл превышает импорт на 4000 тонн золота в год. 93 – 94 % русского экспорта - это нефть, газ, минеральные продукты, металлы и изделия из них, драгметаллы, древесина – одним словом, природные ресурсы.

Если платить за их добычу внутри страны более дешёвыми рублями, себестоимость ресурсов резко понизится, "мировые цены" останутся прежними, а возросшую прибыль в валюте можно перевести за границу под видом такой лапши на ушах, как «утечка капиталов», инвестиции за рубеж», вложения в «ценные бумаги» или «стерилизуемую денежную массу».

Как только мадам Набиуллиной прошла команда, «рынок тут же обнаружил переоценённость рубля».

Героический ЦБ РФ боролся из последних сил, потратил космические суммы на (я сразу извиняюсь за выражение) «валютные интервенции» и, наконец, зафиксировал коррекцию и тектонический сдвиг.

Теперь доллар покупают за 60 р., а умненькие мальчики в коротеньких пиджачках в зомбоящике строят новые прогнозы относительно стремления индексов к психологическим границам. Тем временем русские Ваньки стали предпочитать внутренний туризм иностранному.

Вот и сказке конец.

Закончу я тем, чем обычно начинают – эпиграфом:

Когда воровство становится образом жизни для групп людей, живущих вместе в обществе, они создают для себя с течением времени законную систему, которая разрешает его делать, и нравственные нормы, которые восхваляют это.

Фредерик Бастиат (1801 – 1850)

Мы совсем забыли про городской водопровод.

А зря.

Не смотря на его, казалось бы, безусловную полезность, в иной концепции его вполне можно использовать против человека.

Измените Ph всего на единицу – и готово оружие незаметного и массового поражения.

Всё зависит от фактических намерений принимающего решения – от КОНЦЕПЦИИ.

При чём, у концепции, как у монеты есть две стороны – фасадная, громко декларируемая и скрытая, та, что в умолчании.

Первая часть приложения к этой статье посвящена скрытой, криминальной, но неотъемлемой части деятельности «нашего» центробанка, встроенной в его конструкцию изначально.

Остальные части – судите по своему вкусу.

Одной причиной обналички вполне законных денег Френкель считает вывод денег за границу для финансирования «серого» импорта - всевозможных ухищрений, связанных с минимизацией таможенных пошлин.

Одной причиной обналички вполне законных денег Френкель считает вывод денег за границу для финансирования «серого» импорта - всевозможных ухищрений, связанных с минимизацией таможенных пошлин. Официально считается, что королева страдала религиозной манией и меланхолией, поэтому, в 1792 году её регентом стал её сын Жуан VI.

Официально считается, что королева страдала религиозной манией и меланхолией, поэтому, в 1792 году её регентом стал её сын Жуан VI.Вот выдержка из речи американского президента Билла Клинтона на закрытом совещании объединенного комитета начальников штабов 25 октября 1995 года:

Последние десять лет политика в отношении СССР и его союзников убедительно доказала правильность взятого нами курса на устранение одной из сильнейших держав мира, а также сильнейшего военного блока. Используя промахи советской дипломатии, чрезвычайную самонадеянность Горбачева и его окружения, в том числе и тех, кто откровенно занял проамериканскую позицию, мы добились того, что собирался сделать президент Трумэн с Советским Союзом посредством атомной бомбы. Правда, с одним существенным отличием мы получили сырьевой придаток, не разрушенное атомом государство, которое было бы нелегко создавать.

Да, мы затратили на это многие миллиарды долларов, но они уже сейчас близки к тому, что у русских называется самоокупаемостью. За четыре года мы и наши союзники получили различного стратегического сырья на 15 миллиардов долларов, сотни тонн золота, драгоценных камней и т.д.. Под несуществующие проекты нам переданы за ничтожно малые суммы свыше 20 тысяч тонн меди, почти 50 тысяч тонн алюминия, 2 тысячи тонн цезия, бериллия, стронция и т.д.

Интересно, смогут ли столь продвинутые обезьяны освоить водопроводное дело?

Полезно знать механизмы ограбления по-научному.

Комментарии

И его (ГП) инструмент для достижения этой цели - ростовщическая система

Зампреда Козлова убили вскоре после того , как он на совещании предложил метить конкретных Френкелей - ввести пожизненный запрет на банковскую деятельность лицам уличённым в отмывании и выводе денег .

Предложение по - прежнему остро актуально , но не реализовано до сих пор .

Потому ,что нет желающих проследовать за Козловым.

Я бы на месте всех, кто интересуется ближайшим будущим, обратил бы внимание на опыт бриттов с их "Компанией Южных морей".

Положение с долгами у бриттов было куда более аховое, чем у США, но благодаря афере с "Компанией Южных морей" они смогли эти долги развешать на лохов.

Есть мнение, что в определённый момент США тоже включат эту опцию, сведя основную часть внутреннего долга в какие-то бумажные "активы" и как-то - обманом или силой - добившись того, чтобы этот мусор выкупали те, кого им не жалко.

В тексте она названа "Южноокеанская компания"

Ну и да, Центробанк должен быть национализирован.

Человечество давно оккупировано тёмными силами, эти силы нелюдской природы, подавляющее большинство просто не осознает, что внутри них живут эти сущности и управляют ими. Механизм я описывал, но опишу ещё раз. У человека есть нервная система, врачебным корпусом разделяемая на ту, которой мы можем управлять и на вегетативную, которой мы якобы управлять не можем. Врачебный корпус кстати один из дивизий тёмных нелюдей. так вот сущности живут в нервной системе человека как суперпозиция паразитических волновых нейроимпульсов. Эта суперпозиция обладает всеми характеристиками живого существа, иммунитетом, (попробуйте попытаться рассказать обывателю что такое деньги на самом деле и увидете имунную реакцию паразита в виде "да всё ерунда это") , потребностью в еде, ( питаются эмоциями и чувствами человека, и самая питательная еда когда один человек мучительно убивает другого человека, вот тут у них пир горой) , размножением- (все "аналитеки" стремятся попасть в массмедиа канал, чтоб заселить как можно больше нейросистем людей своими колебаниями, тем самым размножится)

А теперь читающий, почувствуй то , что ты чувствуешь читая мной вышенаписанное-- " бредятина, обкурился, херня" то есть повешать ярлык не разбираясь в вопросе. Так вот, если такие мысли есть, ты под влиянием паразита!

как то так.

Савсем оккупированно, только сознавать не может

Спасибо за статью. Интересно.

В последние лет пять всё чаще ловлю себя на том, что цежу сквозь зубы "бесславные ублюдки". Не думаю, что я одинок в своей привычке.

Разделение профессионализма, жеж, при объединении труда.

Статья отличная, но тема ГП не раскрыта. Его искать надо возращаясь из Англии в Голландский ЦБ. Монарх просто обязан был с собой банкира притащить....Оттуда ноги...

А Валуа этого почитать стоит...

Как один из вариантов ответа:

1. Кратко

Что или кто такой ГП (4 мин.)

Два крыла ГП (26 мин.)

2. Подробно

ГП (1 час. 14 мин.)

Из статьи следует, что ЦБ регулярно нарушает законодательство, превышает собственные полномочия, игнорирует положения конституции. А в декабре 2014 он напрямую нарушил ст.75 о своей единственной функции - обеспечении стабильности рубля и отказался от поддержки курса. В результате курс рубля рухнул более чем в два раза. И ему ничего за это нет. Главу ЦБ награждают как самого лучшего банкира в мире! Это ли не свидетельство оккупации России?!

мде....все очень хреново:(

спасибо, очень интересная статья. Осталось только разобраться, что дальше, хотя бы по аналогии с фунтом и франком.