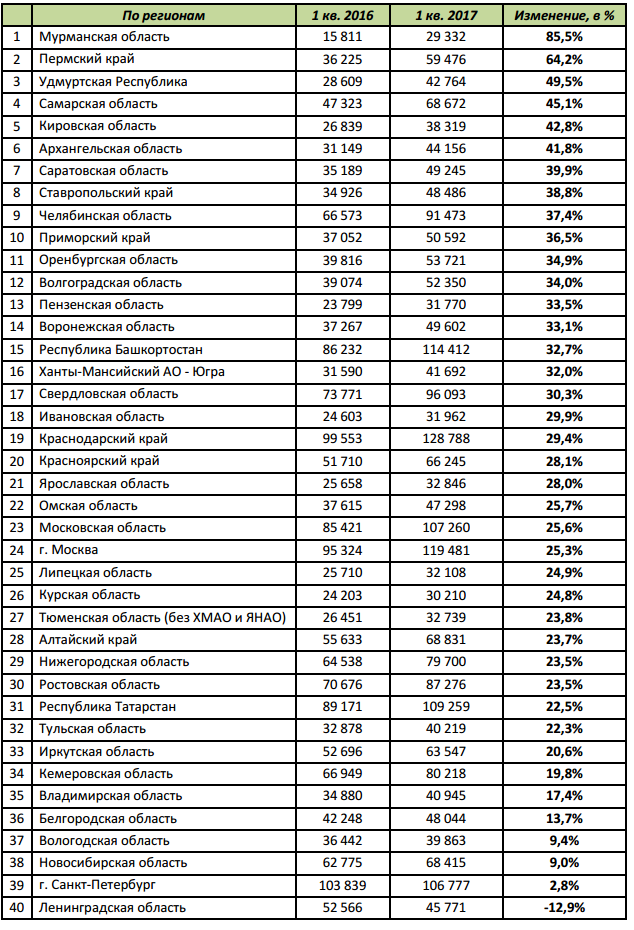

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 1 квартале 2017 года количество выданных кредитов на покупку потребительских товаров выросло на 27,4% по сравнению с аналогичным периодом 2016 года и достигло 3,23 млн. ед.

При этом наибольший рост выдачи кредитов на покупку потребительских товаров среди 40 регионов-лидеров по объемам данного вида розничного кредитования зафиксирован в Мурманской области (+85,5%), Пермском крае (+64,2%), Удмуртской Республике (+49,5%), Самарской (+45,1%) и Кировской (+42,8%) областях.

Генеральный директор НБКИ Александр Викулин:

«По нашему мнению, значительное увеличение количества выданных потребительских кредитов в начале 2017 года свидетельствует о постепенном восстановлении у банков «докризисного» аппетита к риску. Иными словами, несмотря на имеющиеся риски, банки увеличивают темпы выдачи кредитов на покупку потребительских товаров. Во многом этому также способствует активное внедрение и использование банками системы оперативного мониторинга финансового поведения заемщиков («сигнал»), позволяющей кредиторам максимально эффективно управлять кредитным риском с целью минимизации собственных потерь. Но делать это становится все сложнее, так как «хороших» заемщиков остается все меньше, а ситуация их реальными доходами далека от идеальной».

по теме:

Россияне стали чаще брать кредиты на ремонт и путеществия

Россияне вновь начали покупать дорогие вещи в кредит, свидетельствуют результаты опроса Хоум Кредит банка. Если годом ранее наиболее востребованными товарами за заемные средства были мобильные телефоны, одежда, а также покупки среднего ценового сегмента (бытовая техника, мебель), то за год вырос спрос на более дорогие проекты в кредит — квартиры и путешествия. Причина — в росте уверенности россиян в завтрашнем дне и благосостояния, объясняют эксперты. Это подтверждает также и снижение доли доходов, которую граждане направляют на выплаты по кредитам.

Самой популярной целью для получения кредита в апреле 2017 года является ремонт. Для этого ссуду оформили почти 28% респондентов по сравнению с 25% годом ранее. Выросла популярность ипотеки (17% против 14,5%) и путешествий (до 7,5% с 5,5%). А вот желание покупать в кредит мобильные телефоны, одежду и фотоаппараты резко снизилось (до 4% с 7,7%)

По данным нашего опроса, 28% россиян готовы взять кредит на поездку в отпуск. Это почти на 10 процентных пунктов выше прошлогоднего уровня — прирост в данной группе является самым значительным,

— отметил аналитик Хоум Кредит банка Станислав Дужинский.

В целом 41,2% опрошенных отметило, что уровень их доходов стал восстанавливаться по сравнению с прошлым годом. Для 44,5% россиян, имеющих непогашенный кредит, выплата ежемесячного платежа в 2017 году стала менее обременительной. Количество респондентов, чьих доходов хватает только на еду и одежду, сократилось до 32,4% по сравнению с 40,4% годом ранее.

Активная покупка бытовой техники и телефонов в кредит в прошлом году была связана с падением курса рубля — так люди пытались сохранить свои накопления и текущие доходы, отметил профессор Финансового университета при правительстве РФ Иван Соловьев.

Простая логика и собственный опыт убедили людей в том, что таким образом можно только потерять: техника обесценивается на 30% сразу после выноса из магазина, а рубль периодически демонстрирует укрепление. В целом же можно говорить о том, что сегодня наблюдается насыщение бытовой техникой и гаджетами. Все, кто хотел купить, уже купили. Кроме того, разъяснительная работа прошлого года удерживает людей от потребительских кредитов с высокой ставкой,

— добавил он.

Путешествия стали доступнее на фоне укрепления и стабилизации курса рубля, отметил Иван Соловьев, — если в апреле прошлого года курс был на уровне 67,9 рубля за доллар, то сейчас он опустился до 56,4.

Ситуация выглядит двояко. С одной стороны, данные опроса могут свидетельствовать о том, что население начинает с большей уверенностью смотреть в будущее, а горизонт планирования бюджета вырос с нескольких недель до месяцев. Если разобраться в ситуации, то на самом деле причины такой динамики могут быть совсем иными,

— не соглашается аналитик «Алор Брокер» Кирилл Яковенко.

Эксперт напомнил, что по итогам прошлого года реальные располагаемые доходы населения упали на 6%. Несмотря на снижение уровня закредитованности населения в среднем по стране до 33%, долговая нагрузка остается на высоком уровне, о чем, в частности, говорит статистика ЦБ и Национального бюро кредитных историй, согласно которой 53% заемщиков в прошлом году обращались за новыми кредитами для обслуживания уже взятых.

В таком случае, получается, что на сегодняшний день главным стимулом развития рынка розничного беззалогового кредитования является закредитованность населения. В прошлом году на 30% выросло число заявок на получение кредита, а доля одобренных займов при этом упала до 10%. То есть банки выдавали кредиты только каждому десятому заемщику,

—отметил Кирилл Яковенко.

По мнению эксперта, спрос на кредиты со стороны физлиц в этом году будет расти, однако стимулировать его будет не столько восстановление благосостояния населения и уровня потребления, сколько высокий уровень долговой нагрузки граждан, который продолжает расти по мере того, как они формируют новые долги, расплачиваясь по старым.

По данным Банка России, в феврале (последний доступный месяц) объем банковских кредитов населению вырос на 0,2% — до 10,8 трлн рублей.

Комментарии

Россияне по-прежнему в среднем тратят четверть доходов на оплату по кредитам, но средний размер задолженности за три года вырос в 1,2 раза. Таковы итоги второго совместного исследования финансового поведения россиян, проведенного ЗАО «Демоскоп» и Минфином. Первое такое исследование по заказу Минфина проводилось в 2013 г.

В среднем российские семьи тратят до четверти месячных доходов на оплату по кредитам, но у наименее обеспеченных социальных групп этот показатель превышает треть (34,4%) месячных доходов.

https://www.vedomosti.ru/finance/articles/2016/04/27/639336-chetvert-doh...

дикие цифры

Битому неймётся, увы. Любители граблей

Сходила по вашей ссылке.

Кредитами "балуются" примерно треть домохозяйств. Они и платят такие значительные суммы (четверть или даже треть доходов) на выплату кредитов.

Две трети домохозяйств долгов в виде непогашенный кредитов не имеют.

И? А кредитный портфель физ.лиц в банках на сколько вырос?

Четыре тысячи легальных ростовщиков. Вот где сама жуть.

Пирамиды образовательных кредитов еще не хватает, и авто-сабпрайма.

Но, уверен, люди работают над этими вопросами!

Хороший способ заставить население работать.

Платное в ВУЗ-е сейчас стоит (по Новосибирску) от 40 до 70 тысяч в семестр. Т.е. грубо говоря 10 тысяч в месяц.

С учетом средней зарплаты в 30 с чем-то тысяч, на мой взгляд, тяжеловато, но сумма подъёмная.

Я не видел, к сожалению, оценку - соотношение зарплат и образования на Западе.

По мнению генерального директора, председателя правления МФО «МигКредит» Лоры Файнзилберг, потребительское кредитование в России на самом деле пока развито мало. Так, по уровню соотношения объема потребительских кредитов к ВВП страны Россия находится на уровне развивающихся государств, таких как Индия, Мексика, Турция, с показателем около 10%.

«Мы уступаем по так называемой закредитованности даже относительно экономически развитым странам СНГ: по данным Всемирного банка, уровень соотношения объема потребкредитов к ВВП в Украине находится на уровне 20%, в Казахстане — на уровне 30%, — комментирует Файнзилберг. — Наиболее закредитовано население страны с крупной экономикой, растущей высокими темпами, — Китая. В соотношение объема кредитов к ВВП страны находится на уровне 28%. Если говорить о странах еврозоны, которая, несмотря на экономический спад, остается одной из ведущих экономических систем в мире, в среднем население там закредитовано на уровне 63—65%. Наименьшие показатели соотношения совокупного долга по разным формам потребительского кредитования к ВВП из европейских стран в Чехии — 31%, Венгрии — 32%, Словакии — 23%, Румынии — 20%. Как следует из статистики во всех этих странах, уровень соотношения кредитования физлиц к ВВП гораздо выше, чем в России.

10% вполне хватит - больше и не надо. Кредитование на уровне 63-65% пусть еврогейцы оставят себе: красиво жить не запретишь.

Это ВВП берется насколько я понимаю без серого сегмента, если его учесть, то закредитованность падает до 5%.

Ну идиотская же логика. Если есть уверенность в завтрашнем дне, значит так и будет => можно будет спокойно выплачивать кредиты.

Хотя... человек попутешествовал, а кредит впоследствии погасить не смог – ну что ж, бывает: инфляция, кризис... А поездка уже состоялась.

Что-то в этом есть глубоко неправильное.

P.S. Мой 1000-й комментарий.