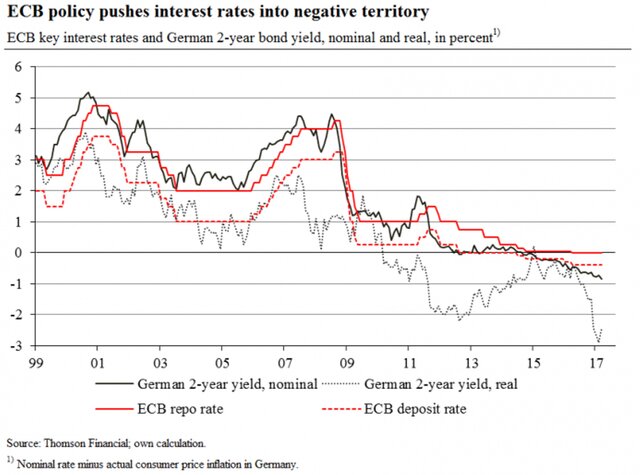

Москва, 7 апреля - "Вести.Экономика". ЕЦБ снизил ставку по депозитам до -0,4% в апреле 2016 г. С тех пор банки еврозоны должны платить 0,4% годовых с избыточных резервов, хранящихся на счетах ЕЦБ. 07.04.2017 20:01

Это может обернуться далеко идущими последствиями. Начнем с того, что банки стремятся уйти от этой "штрафной ставки", особенно за счет покупки государственных облигаций.

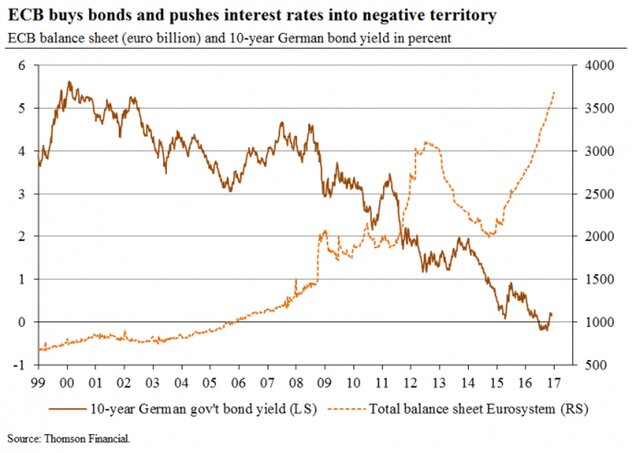

Это неизбежно поднимет цены на облигации и снизит доходность облигаций. Кроме того, ЕЦБ продолжает монетизацию государственного долга. Результат: огромное понижательное давление доходность долговых рынков. Например, реальная (с поправкой на инфляцию) доходность краткосрочных немецких облигаций в настоящее время составляет около -2,5% годовых.

ЕЦБ "толкает" доходность по долгосрочным облигациям в отрицательную зону

Отрицательные процентные ставки (как в номинальном, так и реальном выражениях) способствуют снижению долгового бремени финансово перегруженных государств и банков. На самом деле, отрицательные процентные ставки сокращают соотношение задолженности к ВВП. Такая денежная политика приносит пользу заемщикам за счет кредиторов. Последние должны оплатить счета.

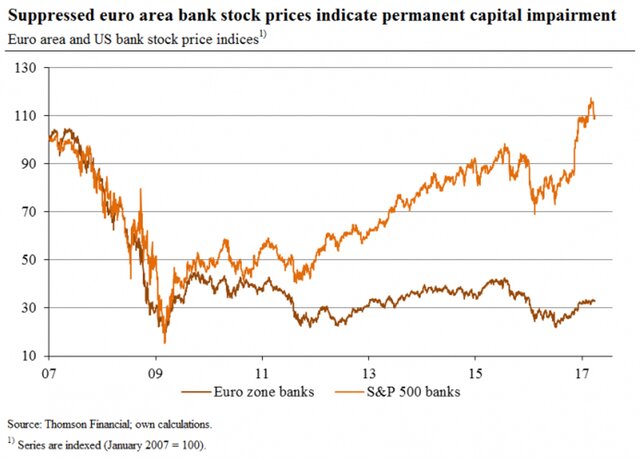

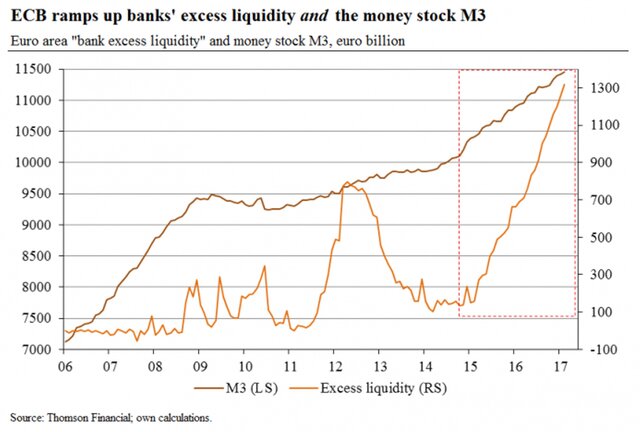

В то же время банки еврозоны страдают от политики отрицательных процентных ставок ЕЦБ. С одной стороны, они считают, что все труднее оставаться рентабельными в условиях крайне низких процентных ставок. С другой стороны, банки сталкиваются с более высокими расходами из-за отрицательных ставок по депозитам ЕЦБ, и расходы продолжают расти, так как ЕЦБ создает все больше избыточных резервов в банковской системе.

Покупка облигаций стимулирует дальнейшее снижение доходности в отрицательную зону

Банки испытывают давление, будучи вынужденными навязывать отрицательные процентные ставки своим клиентам. Учитывая отрицательные ставки по депозитам, клиенты, скорее всего, выведут свои депозиты в наличные деньги, и банки столкнутся с оттоком денежных средств, что приведет к дефициту финансирования. Таким образом, это заставит ЕЦБ закончить политику введения отрицательных процентных ставок.

Новый эксперимент

Если ЕЦБ смягчится, возможно, ставки по депозитам будут установлены на нулевой отметке. Для предотвращения слишком большого роста процентных ставок ЕЦБ придется продолжать манипулировать долгосрочными доходностями облигаций. Это может быть достигнуто за счет продолжения покупок облигаций.

Динамика цен на бумаги банков демонстрирует состояние банковской отрасли в США и ЕС

ЕЦБ может установить уровень долгосрочной доходности на желаемом уровне. Он просто объявит определенную минимальную цену облигаций. Рыночные цены облигаций сойдутся на минимальной цене и не опустятся ниже этого уровня. Монетизируя долг, ЕЦБ увеличивает объем выпускаемых денег, провоцируя и рост инфляции в то же время.

Новый режим, скорее всего, будет выглядеть следующим образом: доходность облигаций еврозоны в номинальном выражении вырастет незначительно. Также вырастет инфляция, достигнув или даже превысив номинальный уровень доходности. Это в свою очередь выведет реальную доходность (номинальная доходность минус инфляция) на отрицательную территорию. Если инфляция не поднимается слишком сильно, большинство вкладчиков и инвесторов будут придерживаться своих активов с фиксированным доходом.

ЕЦБ подстегивает очередную волну роста объемов ликвидности

Новый режим процентной ставки действительно будет положительным для "больных" банков еврозоны: кривая доходности будет оставаться достаточно крутой, что будет выгодным для банков с точки зрения кредитования. В то же время отрицательные краткосрочные процентные ставки помогут снизить обязательства в отношении вкладчиков и инвесторов. На самом деле, политика ЕЦБ будет равнозначна антикризисной программе крупномасштабного банка.

Учитывая политическое желание сохранить евро, немощная банковская отрасль еврозоны может быть спасена ЕЦБ. Поэтому, вполне вероятно, что ЕЦБ прекратит политику введения отрицательных ставок по депозитам раньше, чем вырастет инфляция. Такая политика влечет за собой постоянное обесценивание сбережений в евро на банковских депозитах и облигаций.

Люди в зоне евро должны усвоить старый урок: необеспеченным бумажным деньгам, а именно этим является евро, доверять нельзя. Или, как выразился Томас Пейн: "Бумажные деньги на первый взгляд кажутся большой экономией. На самом деле это самые дорогие деньги".