По оценке EIA более 50% добываемого в штатах жидкого углеводородного сырья, на глобальном рынке классифицируются как очень легкая (extra light) и суперлегкая (super light) нефти. Определить, что здесь является нефтью, а что конденсатом, исходя исключительно из предоставленных конторой данных о плотности, невозможно.

Практика добытчиков показывает, что плотность газовых конденсатов может колебаться в диапазоне 660 – 840 кг/ м3 (82 – 37о API). Для большинства нефтей этот показатель укладывается в диапазон 660 – 1014 кг/ м3 (82 – 8о API).

Как видим, область пересечения этих множеств довольно -таки обширна.

С точки зрения переработчика, разницы между конденсатом и нефтью, попадающими в эту область, не существует. А геологическая наука скажет нам, что отличить одно от другого можно только на скважине, точнее, непосредственно в продуктивном пласте, с его температурой и давлением.

Если в условиях пласта продукт является газом, а на поверхности становится жидкостью, то, с точки зрения геолога, мы имеем дело с конденсатом.

Поскольку пластовые условия различных месторождений весьма и весьма не одинаковы, газовый конденсат одних является более ценным сырьём, чем изначально жидкий продукт других.

Исходя из перечисленных выше обстоятельств, мы и будем рассматривать структуру американского экспорта\импорта нефти и нефтепродуктов..

К сожалению, предоставленные сегодня EIA данные по нефтям собственной добычи ограничены коротким временным отрезком в 2 неполных года. Удивительное обстоятельство. Ибо ещё в июне 2014 г. в документе «Добыча нефти в США: последние тенденции и перспективы» (pdf) контора делилась с публикой даже более подробной информацией такого рода за 2011 – 2013 г.г.

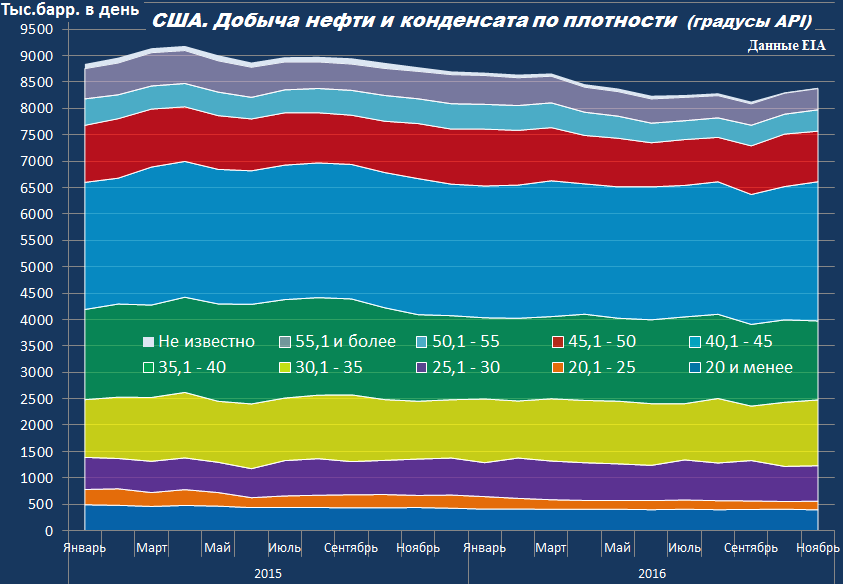

США. Добыча нефти по плотности (Рис. 1)

Но и этого куцего ряда достаточно, чтобы соотнести кондиции добываемого ныне в штатах углеводородного сырья с предпочтениями местных переработчиков.

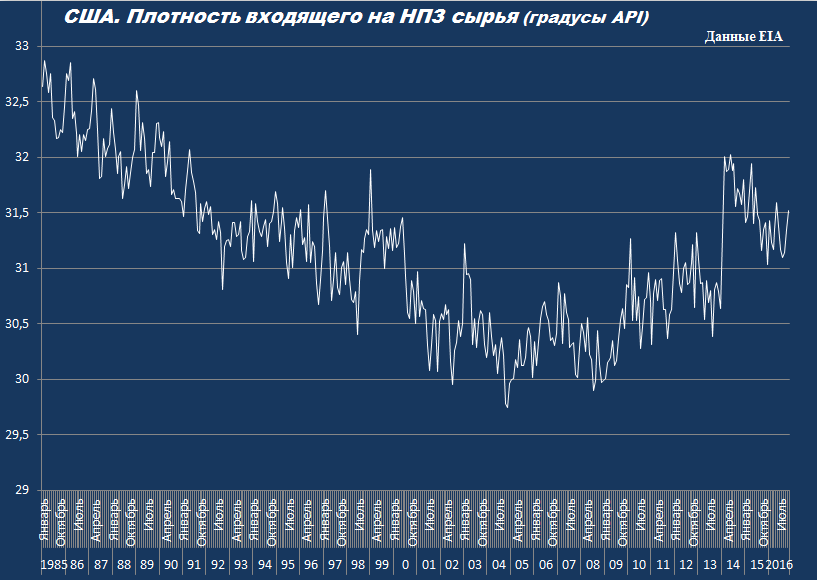

США. Средняя плотность входящего на НПЗ сырья (Рис. 2)

Около 80% добытой в 48 штатах нефти и конденсата легче средней, входящей на переработку.

Тенденция на утяжеление сырья, под которую проводилась дорогостоящая модернизация НПЗ, в 2004 г. из-за снижения импорта венесуэльской тяжёлой нефти надломилась. И, казалось бы, была окончательно добита в 2013 г. последствиями сланцевого бунта.

Новые изменения в ситуацию внесло падение добычи у разработчиков "сланца" при параллельном росте таковой на традиционных месторождениях Мексиканского залива и Аляски вкупе с ростом импорта из Канады.

Круто меняющиеся кондиции местного сырья самым очевидным образом определяют структуру импорта. В данном случае составители статистических отчётов особо не шифруются.

США. Импорт нефти по плотности (Рис. 3)

Стартовавшее в 2006 г. падение импорта нефти не затронуло диапазоны 20 и менее градусов API (934 кг\м3) и 20,1 – 25о API (935 – 904 кг\м3). С середины 2014 г. такого рода импорт увеличился почти на 1 млн. б\д.

Крупнейшимм поставщиком тяжёлой нефти в штаты с 2004 г. стала Канада.

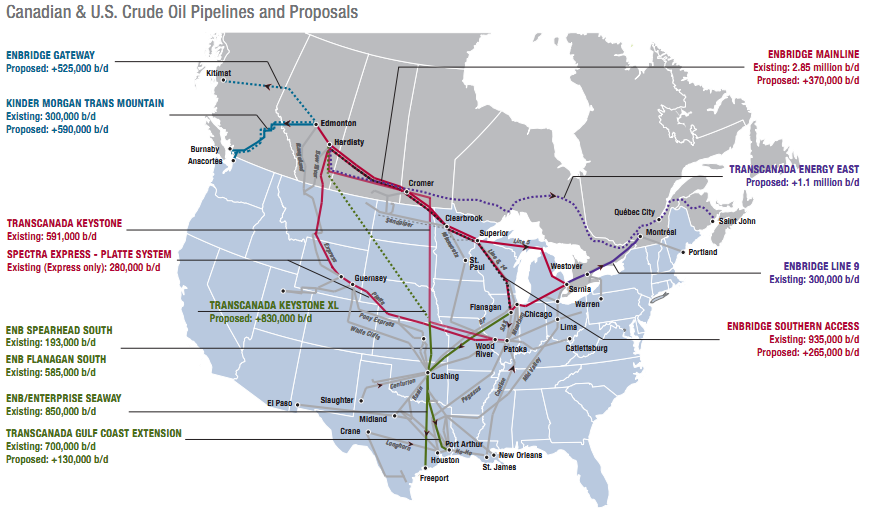

На фоне 3,6 млн. баррелей, ежедневно поступающих в штаты из Канады, суета вокруг нефтепровода Keystone XL могла бы выглядеть забавной репризой разноцветных клоунов.

В самом деле, за 7 лет бодания экологически сознательной общественности c TransCanada корпорация успела построить вторую и третью фазу уже существующего нефтепровода Keystone, протянув трубу сначала до Кушинга, а затем и до побережья Техаса. Синхронно с TransCanada пропускную способность своих труб ударными темпами наращивали Enbridge и Kinder Morgan. Но.

Если мы посмотрим сюда...

Карта нефтепроводов (Рис. 4)

и оценим данные EIA в части

США. Импорт нефти из Канады по регионам (Рис. 5)

...нас ожидает интересное открытие. Ни общественность, ни администрация Обамы не испытывали особой озабоченности по поводу влияния нефтеносных песков Альберты на состояние климата, пока речь шла о о загрузке НПЗ в континентальных районах США. Даже вторая и третья фазы

Keystone не встретили с их стороны особого сопротивления, поскольку не могут быть загружены без Keystone XL… строительство которого в 2015 г. и заблокировал Обама.

Очевидная вещь: на сегодня у нефти канадского запада нет выхода на атлантическое побережье. Так зачем давать соседям свободу манёвра?

Доступ канадских компаний к НПЗ и портовой инфраструктуре Мексиканского залива чреват ростом экспорта полученных из их нефти продуктов за пределы державы, минуя уже не столь выгодный рынок Среднего Запада.

Меры по дополнительному налогообложению или даже запрещению этого экспорта при наличии NAFTA (North American Free Trade Agreement) возможными не представляются. Но становятся вполне осуществимыми в случае выхода США из договора. Трамп сказал: «трубе быть!», следовательно, обещание покончить с NAFTA, по мере его возможностей, будет исполняться.

В парадигме «движение – жизнь» необоримое желание руководства TransCanada добавить к существующей пропускной способности своих труб дополнительные 830 тыс. б\д вполне оправдано. Созидание освежающих сквозняков и организация бурления … финансовых потоков – основной вид деятельности эффективного менеджмента. Какого рода практические результаты будут получены посредством этого бурления – вопрос, требующий изучения.

Предполагаемая экономическая целесообразность Keystone XL, как и других проектов по доставке тяжёлой канадской нефти в США, обоснована инвесторам на основе мнений экспертов солидных организаций. Так положено в свободном мире. EIA уверенно обещает рост добычи лёгкой нефти в США? Значит, необходимы дополнительные поставки тяжёлой нефти с севера.

О ситуации, сложившейся на основных сланцевых делянках 48-и штатов сказано достаточно много, как и о способности кредитно-финансовых учреждений обеспечивать деятельность обретающихся здесь компаний. Дополним картину, заглянув на минутку к их канадским коллегам.

CAPP. Фактическая добыча нефти на западе Канады и прогноз до 2030 г. (Рис. 6)

Прогноз оптимистов из Канадской ассоциации производителей нефти (CAPP) предполагает, что, их экспортный потенциал будет прибывать за счёт нефтяных песков на западе страны. Рост производства на среднесрочную перспективу, как видим, прогнозируется довольно - таки скромный. Даже профессиональным оптимистам не понятно чем будут наполнены новые трубы. Ведь помимо Keystone XL к строительству планируется ещё несколько нефтепроводов, и эти планы властями уже одобрены.

Арифметика здесь простая:

- Keystone XL – 830 тыс. б\д;

- Расширение киндерморгановского Trans Mountain - 590 тыс. б\д;

- Расширение Northern Gateway корпорации Enbridge – 330 тыс. б\д;

Итого 1,75 млн. б\д увеличения экспорта при 0,5 млн. роста добычи, прогнозируемых производителями к 2020 г.

Особый интерес представлют составляющие этого роста: «Minning» и «in Situ», описывающие способ добычи сырья.

Первое – это открытые разработки. Может считаться экономически приемлемым при цене нефти $ 60 \ б. Как это выглядит в натуре можно посмотреть здесь. Судя по картинке CAPP, возможности по расширению площади карьеров близки к исчерпанию.

А вот «in Situ» (на месте) - это совсем другая история. Из 16 наиболее крупных промыслов этого типа в Альберте, на 13 применяют технологию парогравитационного воздействия (SAGD), требующую бурения скважин, наличия мощной парогенерации для нагревания пласта (отношение закачиваемого в скважины пара к извлечённому продукту колеблется от 1:1 до 4:1), больших количеств воды и «растворителей» для извлечения битума из пласта и подготовки к транспортировке. Доля последних составляет, приблизительно, треть от объёма продукта, готового к перемещению на дальние расстояния. В качестве разбавителя, как правило, используются продукты нефте - и газопереработки: дистилляты, объединяемые общим названием «лёгкая нафта» либо стабильный газовый бензин.

Поскольку дистиллятов местного производства уже не хватает, посильную помощь оказывают американские соседи. Пока она не велика. Пропускная способность недавно модернизированного продуктопровода Cochin Pipeline System, ранее предназначенного для доставки пропана из Канады в Иллинойс, не превышает 95 тыс. б\д.

Если объём поставок по этой трубе особо не впечатляет, то логистика схемы не может не покорить своим совершенством.

Схема доставки разбавителей из США в Канаду (Рис. 7)

Три тысячи км из Техаса до Иллинойса по трубе Explorer, затем ещё 3 тыс. км до Форт-Саскачеван в канадской Аьберте по Cochin Pipeline… и всё это, чтобы вернуться в Кушинг или даже снова в Техас в виде одной из составляющих 300 тыс. баррелей нефтеподобной синтетики. Чудо как логично. И, может быть, бесполезно.

«Phillips 66, четвертый по величине переработчик страны, увеличил парк автоцистерн и мощность оборудования для разгрузки на нескольких своих заводах, чтобы уменьшить свою зависимость от нефти с Кушинга, штат Оклахома, крупнейшего национального логистического узла и центра хранения нефти. Рост объема поставок канадской нефти, которая часто смешивается с более лёгкой отечественной сланцевой нефтью, ведёт к тому, что полученные смеси менее выгодны, чем местные нефти аналогичной плотности, доставленные непосредственно с месторождения.»

Пример Phillips 66 не единичен. В попытках уйти от нефти Кушинга замечены Marathon, Delek и прочие переработчики.

Плотность американской эталонной смеси – WTI, согласно установленным на бирже требованиям, может меняться в коридоре 38 – 42о API (835 – 816 кг/ м3). Об этом параметре сырья, хранящегося в резервуарах крупнейшего в штатах центра хранения и торговли в Кушинге, широкой общественности не известно ни-че-го. Но, благодаря EIA, общественность может констатировать: более 40% нефти, добываемой в 48 штатах, в этот коридор не лезут сверху (рис. 1). Никаких других деталей, кроме содержания серы, по поводу составляющих этого товара биржевые спецификации не уточняют, что открывает трейдерам дорогу для не вполне честного, но абсолютно легального заработка.

По трубам канадская нефть поступает на рынки США в виде смеси конвенциональных лёгких и тяжёлых, кислых и сладких нефтей, синтетики на основе битумов и прочей дряни, содержащей углеводородные жидкости, под брэндом WCS (Western Canadian Select). Стандартная плотность этого суррогата слегка колеблется вокруг 20о API (934 кг\м3). Дисконт к WTI на сегодня – около 15 $\баррель. Суперлёгкие местные нефти тоже значительно дешевле WTI.

Думаю для внимательного читателя, направление мысли, в общих чертах, уже понятно. Правила биржевой торговли свободного мира позволяют лепить конфеты из дешёвого сырья. Да, потеря объёма при смешивании тяжёлых и лёгких нефтей – вещь объективная и давно известная. Но проблема может быть решена посредством повышения содержания в смеси пропан-бутановой компоненты. Поэтому заработок творчески подходящего к делу трейдера существенно выше дохода коллеги, тупо танцующего контанго.

Эпический рост запасов в штатах, сдаётся мне, связан с этой алхимией напрямую: количество несовместимых по своим характеристикам видов ликвидов таково, что бизнесмены просто не успевают бодяжить их для получения более-менее приемлемого результата.

Но физику не обманешь. Счастье поставщиков обернулось убытками переработчиков.

- Асфальтены, содержание коих велико в тяжёлых нефтях, весьма нервно реагируют на присутствие парафинов, которыми богата местная LTO, и норовят выпасть в осадок, не доходя до НПЗ. Расходы на очистку такого сырья значительно выше, чем при работе с традиционным.

- Парафины, оставшиеся в потоке, предпочитают осесть на стенках теплообменников на стадии подогрева исходного сырья, не доходя до ректификационной колонны. Энергобаланс НПЗ ощутимо меняется не в лучшую сторону.

- В этом секторе американской энергетики заговорили о всученных им «гантеле-подобных материалах». Максимальный выход готового продукта – на верхнем и нижнем концах ректификационной колонны: метан, пропан, прочие СУГ (LPG) и дешёвый бензин на верхнем конце, мазут с асфальтом – на нижнем и до неприличия тощая середина, содержащая наиболее ценные вещества.

Ну и прочие мелочи вроде невозможности настроить оборудование на определённый вид сырья. Анализ заводской лаборатории не стоит ни шиша, если параметры засылаемого с Кушинга потока скачут подобно стрелке осциллографа.

Необходимо отметить, что цитируемая мною статья Reuters была опубликована в марте 2015 г. на пике дискуссий по поводу отмены запрета на экспорт нефти из США. Сторонники отмены упирали на необходимость продажи за рубеж излишков местной сверхлёгкой нефти. Эксперты называли цифру: + 1 млн. б\д к уже существующему экспорту. В декабре того года Обама подписал закон об отмене запрета на экспорт нефти.

Прошёл год (с точки зрения EIA).

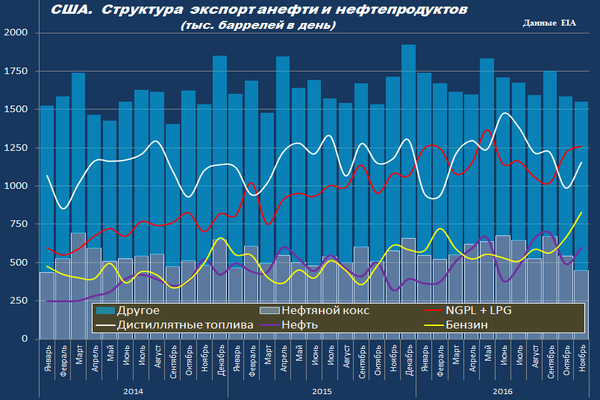

США. Экспорт нефти и нефтепродуктов. (Рис.8)

Рост экспорта нефти с ноября 2015 по ноябрь 2016 в пределах 200 тыс. б\д. Реальный успех у них приключился в категории товаров «NGPL + LPG». 80% от продуктов, зачисляемых EIA в эту категорию – пропан (проходит по статье LPG или сжиженные нефтяные газы). И этан с бутанами по мелочи. Типичные «Light Ends» ректификации нефти.

Ноябрьский рывок до 828 тыс. б\д по бензинам, безусловно, стоит нескольких слов, уточняющих природу успеха.

EIA классифицирует данный продукт как «Conventional Motor Gasoline». Это бензин, октановое число которого повышено не в процессе риформинга, а посредством разбавления этанолом на 55 и более процентов. Прочие добавки для данного вида топлива США импортируют (455 тыс. б\д в ноябре 2016 г.), как и компоненты бензинов после риформинга .

То есть, текст «экспорт кукурузного спирта» в данной графе отчёта будет выглядеть более уместно.

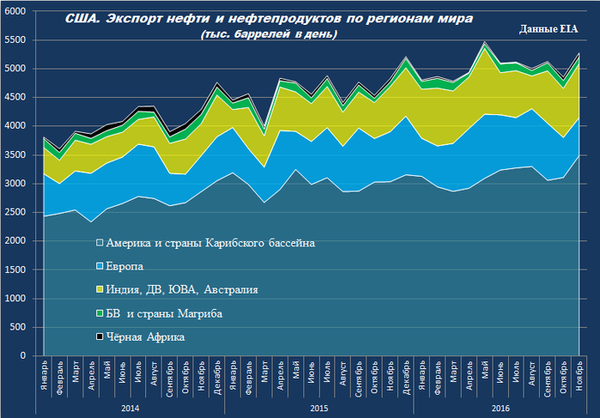

Основными импортёрами этого добра являются страны Американского континента и Карибского бассейна.

США. Экспорт нефти и нефтепродуктов по регионам мира. (Рис. 9)

Полагаю, сменить правила торговли на CME / NYMEX будет сложно, даже если таковое желание у владельцев площадки возникнет. Следовательно, почтенную публику, скорее всего, ожидает продолжение сериалов «Рост запасов в Кушинге» и «Рост импорта из Саудии» (второй после Канады поставщик тяжёлой нефти в штаты).

Новинка репертуара – боевичок «Битва за делянки на Пермиан» будет популярна ещё какое-то время: нефть здесь, в отличие от продукта других членов Большой тройки, соответствует сегодняшним предпочтениям переработчиков.

Плотность 70% сырья месторождений-лидеров пермианской добычи Spraberry и Wolfkamp не выбивается за рамки диапазона 35 – 40о API. Кроме того, построены и строятся трубы, позволяющие доставить сырьё с запада Техаса на побережье, минуя кушингскую помойку.

С другой стороны, бюджет "боевичка" склонен к мало контролируемому росту: цена делянок на Пермиан за 4 года выросла в 10 раз. Как долго параметры нефти Spraberry и Wolfkamp будут оставаться в рамках приличия – тоже не вполне понятно, поскольку совсем недавно бурение вертикальных скважин в традиционных коллекторах вкупе с умеренным применением ГРП было основным методом освоения местных ресурсов.

Ни одна из упомянутых в данном тексте проблем и даже их совокупность не является фатальной, пока кредитно-финансовые учреждения "свободного мира" способны финансировать это шапито. Вливание средств посредством разнообразных хитрых схем обязательно продолжится. Просто по тому, что последствия исчезновения с рынка ещё 1 – 2 млн. б\д американской LTO будут существенно более неприятными, чем необходимость спонсировать убытки добытчиков. Нельзя бросать газульку при езде по вертикальной стенке.

P.S.

На подготовку текста к размещению на ресурсе у меня ушло 3 недели (жизнь началась интересная, но возможность планировать свободное время пропала напрочь). За это время появились интересные данные по штатскому экспорту\импорту нефти и нефтепродуктов в формате еженедельных отчётов EIA.

На неделе с 3 по 10 февраля экспорт нефти из США пробил-таки отметку в 1 млн. б\д.

Забавное обстоятельство: экспорт кукурузного спирта бензина, экспоненциально возраставший с июля по конец прошлого года на этой же неделе рухнул к декабрьскому вдвое. На фоне падения потребления этого топлива в США.

WSJ, 17/02/17

«Уровень хранения [бензина] увеличился на прошлой неделе до 259 миллионов баррелей, самого высокого показателя за время наблюдения EIA, начиная с 1990 г.

Потребление бензина в США резко упало в прошлом месяце, почти до 15-летнего минимума, показывают правительственные оценки.»

При этом импорт бензина в феврале находится на уровнях даже более высоких, чем январские.

Вывод. Американские переработчики произвели такое количество зимнего бензина, употребить которое в течение сезона оказался не в силах ни местный, ни зарубежный транспорт.

Этот сорт топлива значительно легче летнего, поскольку должен испаряться при более низких температурах.

Поскольку никаких оснований считать бизнесменов от переработки идиотами у меня нет, причины возникновения излишков кроются в кондициях получаемого ими сырья. Необходимость разгрузить хранилища Кушинга любым способом – вот причина коллизии.

Когда возможности местных и зарубежных потребителей были исчерпаны, а танки кушингской помойки не опустели в должной мере, пришёл черёд т.н. нефти. Полагаю, столь срочно сбыть это добро удалось с огроменным дисконтом к цене рынка.

Рост импорта бензина в феврале говорит о том, что наладить производство летнего топлива надлежащего качества самостоятельно, американские НПЗ пока не в силах.

Комментарии

Надо революцию в энергоснабжении. Иначе печаль-беда.

Научишься не топить педаль газа со светофора в пол, считай, что она уже началась))

Если честно, первый раз слышу про зимний и летний бензин... Ладно соляра, но бензин???

" "Зимний бензин" как понятие появился во времена СССР. Уже тогда по фракционному составу и давлению насыщенных паров все автомобильные бензины делили на летние и зимние. Зимние бензины рассчитаны на всесезонное применение в северных и северовосточных районах страны и в период с 1 октября по 1 апреля - в средней климатической зоне. Они позволяют осуществить пуск холодного двигателя без предварительного разогрева до температуры воздуха - 30 С и избежать образования паровых пробок в системе питания до температуры воздуха 30 С. "

Это у нас. А в штатах местное экологическое законодательство регламентирует давление паров много жёстче.

Большое Спасибо за статью. А по поводу бенза в Америке, теперь можно представить какое волшебное г.... американцы заливают в машины, грубо говоря Евро-5 просто отдыхает и выхлоп по составу просто чудовищный. Интересно, а солярку в Американии также бодяжать с мочой молодогт поросенка(сиречь с кукурузным спиртом) или все таки а адекват делают. Если тоже бодяжат, то особо циничным выглядит нагибание немцев по штрафам за выхлоп. ХХ

Дык оне, поди, кукурузный самогон перебодяживают в ихнюю Виску, а для машин с дизельным движком, бают, запросто подходит соевое масло... некондицию могут и подмешать... :-)

Ну традиционной считается ослиная моча. Про поросенков впервые слышу, - это же не кошерно!

Отмывать "бензином" тяжёлые фракции типа асфальта - может быть и можно. Но как потом с этой жутью работать на НПЗ? Как в тяжёлые фракции вколачивать водород? И что из этого получится? В любом случае - суррогат. Что то соляроподобное, но не проходящее через форсунки. Зимой 1999 года такую гадость толкали в горелки Виссман, Вайсхаупт на солярочных системах отопления.

Простите, но горелки изначально были именно СОЛЯРОЧНЫЕ. И загаживались распылительные сопла весьма пакостным образом. Равно как и клапаны, управляющие подачей топлива на сопло. Поверьте, это была ТАКАЯ гадость!

Но! Это - котельное оборудование. Сдохнет - можно пригнать сервисников. ЗА четыре часа система не перемёрзнет (скорее всего). А вот что делать с автомобилем, который встанет колом где то посреди зимней дороги - так это задачка на большого любителя неприятностей.