Итак, свершилось – впервые за 8 лет странам ОПЕК удалось договориться о снижении уровня добычи, что в итоге привело к заметному росту цен на нефть.

Непосредственно перед заседанием рынками овладел скепсис, мало кто верил, что соглашение может быть достигнуто, уж слишком разным выглядели позиции Ирана и Саудовской Аравии. Разногласия все же удалось преодолеть в последний момент, и теперь сценарии спешно переписываются на противоположные.

Так, TD Securities считает, что уже в 1 полугодии 2017г. может возникнуть дефицит около 1 млн. баррелей в день, а к концу года – вырасти даже до 1.8 млн, и перспектива превысить цену в 60 долл. за баррель уже в ближайшем будущем выглядит реалистичной. Goldman Sachs также считает, что если ОПЕК и Россия выдержат взятые на себя обязательства, то цена на нефть превысит 60 долл. за баррель.

Неужели времена дешевой нефти действительно уходят в прошлое? Соглашение ОПЕК в связке с независимыми производителями –мощный аргумент, но есть и другие, не менее важные факторы.

Рост ставок ФРС США вполне может спровоцировать эффект, известный с 20-х годов прошлого века как «Парадокс Гибсона», согласно которому уровень процентных ставок и уровень оптовых цен имеют положительную корреляцию. Другими словами, рост ставки ФРС и возможный отказ других центробанков от политики отрицательных ставок способны спровоцировать и рост цен на сырье. Собственно, этот эффект мы и наблюдаем в последние пару месяцев, как только стало ясно, что фундаментальные показатели экономики США позволят поднять ставку в декабре, как резко пошли вверх цены на металлы, железную руду, энергоносители.

Но кроме этих факторов есть еще кое-что, что может оказаться даже важнее, чем решение ОПЕК или рост ставок ФРС.

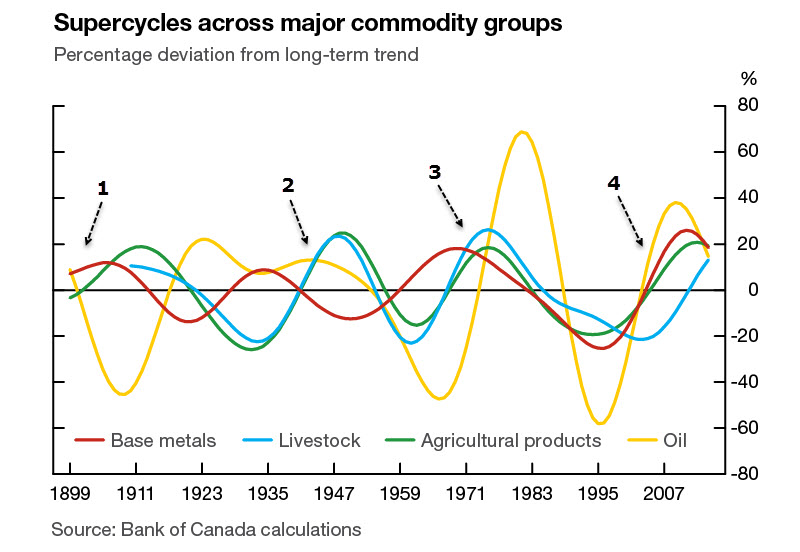

С начала 20-го века цены на сырьевые товары колебались в фазах так называемых суперциклов, длительность которых заметно превышает длительность обычных бизнес-циклов (6 лет). На графике ниже показано, что всего с конца 19 века прошло всего 4 таких суперцикла, длительность которых составляла примерно 32 года.

Есть множество версий относительно природы суперциклов. Принято считать, что основным механизмом быстрого роста цен является резкий рост спроса на сырье, но для роста спроса должна быть причина. И действительно, такая причина обнаруживается.

Первый цикл совпадает с фазой индустриализации в США в конце 19-го века, второй – с глобальным перевооружением и подготовкой ко 2-й мировой войне, третий – с индустриализацией Европы и Японии конца 50-х и начала 60-х годов, четвёртый – с быстрым ростом Китая.

Во всех рассмотренных случаях рост цен на сырье сопровождался длительным и мощным периодом индустриализации, процессом, на который опирается и рост мирового ВВП. А что сейчас? А сейчас, как хорошо видно на графике, цены находятся на спаде суперцикла, причем спад касается и нефти, и металлов. Или другими словами, для того, чтобы рост цен на нефть был длительным и устойчивым, требуется ни много ни мало сломать текущую полуволну снижения. Готова ли мировая экономика к текому сценарию?

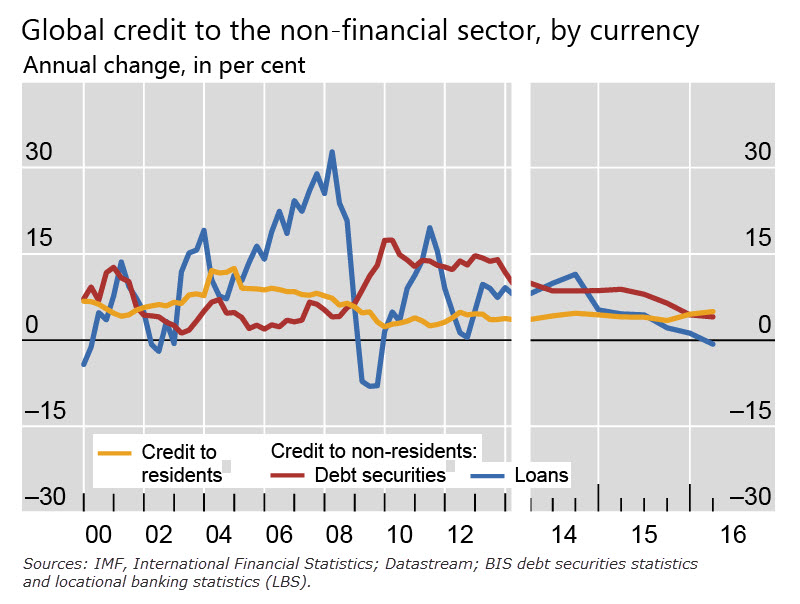

Ниже – график из квартального отчета Банка международных расчетов (BIS), показывающий динамику трансграничного банковского кредитования в долларах США. Общий уровень кредитования замедляется, а банковские кредиты нерезидентам впервые с 2009г. стали отрицательными.

Совершенно аналогичная картина и по евро, и по японской иене – основным валютам финансирования трансграничных проектов. Снижение объемов кредитования указывает, что в данный момент в мире нет точки роста, отсутствует рынок, который притягивает к себе международные инвестиции, а потому рост потребности в сырье под большим вопросом. Потенциально, пожалуй, только Индия могла бы стать таким рынком и пройти путь, аналогичный китайскому, однако пока признаков реализации подобного сценария нет.

Аналогично замедляются темпы роста мировой торговли. Так, ВТО в конце сентября понизила прогноз по росту мировой торговли в 2017г. до 1.7%, хотя всего полугодом ранее прогнозировала рост на 2.8%. Это катастрофически мало, если учесть, что в средние темпы роста мировой торговли с 1960г. превышали 6% в год.

Таким образом, на данный момент в мировой экономике не наблюдается признаков формирования очередного индустриального проекта, а потому и снижение сырьевых цен, согласно нисходящей полуволне текущего суперцикла выглядит вполне естественным.

Следовательно, для устойчивого роста цен на сырьё, и в первую очередь на нефть, к двум фактором – решению ОПЕК и росту процентных ставок в США — требуется добавление нового индустриального проекта, способного выступить катализатором роста спроса на сырьё.

И именно такой фактор сейчас начинает формироваться.

Перед президентскими выборами в США рынки были в целом уверены в победе Клинтон, что автоматически означало и продление макроэкономической политики администрации Обамы, которая, если описывать её одним словом, является программой монетарного стимулирования. Однако неожиданная победа Дональда Трампа может полностью изменить сценарий, поскольку он намеревается ни много ни мало заменить монетарное стимулирование фискальным, путем облегчения налогового бремени, и направить усилия на инфраструктурные инвестпроекты. «Вернем нашу промышленность домой» — вот лейтмотив его экономической программы, что на практике и означает реиндустриализацию США.

Эти ожидания являются третьим, и, возможно ключевым фактором роста нефтяных цен, наряду с соглашением ОПЕК и ростом ставок ФРС. И если первые два фактора рынком осмыслены и уже учтены в котировках, то третий на данный момент лишь аванс, лишь потенциал, который может реализоваться на практике.

Таким образом, цена на нефть в перспективе ближайших месяцев будет определяться в первую очередь тем, удастся ли Дональду Трампу приступить к реализации намеченных реформ. Если рынок будет утверждаться в том, что Трамп имеет шансы на успех, то нефть продолжит рост, даже вопреки ожидаемому укреплению доллара, и можно рассчитывать на рост котировок к диапазону 70-80 долл. за баррель. Если же Трамп, уже в должности президента, отступит от заявленных целей, или столкнется с трудностями в реализации, то вполне возможен и иной сценарий – стабилизация цен на нефть на уровнях чуть выше 50 долл. за баррель и формирование долгосрочного диапазона 50 – 60 долл. за баррель.

Ю. Вишневецкий, специально для Нефтепромбанка

Комментарии

Все эти волны это не симптомы непонятной этимологии, а инструменты глобальной перепланировки, например, решили страну-чулан переделать в страну-кабинет, а для внешнего наблюдателя волна побежала.

Вот главный маркер массовой идиотии, для слепых она неожиданная, а для зрячих ещё весной всё было ясно, выборы решали только с каким соотношением Трамп победит.

категорически поддерживаю

Ваша позиция категоричная, но не совсем верная. Массовая идиотия поддерживалась в СМИ целый год, и дело не в опросах или там прогнозах а в том, что были написаны сценарии поведения рынков после победы того или иного кандидата, и рынки эти сценарии отыгрывали. То есть инвесторов загоняли на покупку одних активов и продажу других, эти процессы были хорошо видны, а вот те, кто организовал эту истерию - они спокойно готовились к победе Трампа. То есть вам, возможно, и было известно о победе Трампа, но в том-то и дело, что для большинства она действительно была неожиданной. На то и был расчет.

Моя позиция и не может быть абсолютно верной, я её, в том числе и тут, калибрую )))

Кстати о циклах, ИМХО Кондратьеву дали премию, чтоб дальше не ковырял тему.

Циклы Кондратьева, Кузнеца и т.д. неточны. 120летний результирующий:

2036-1916-1796-....

В нем три подцикла: - 12летний:

2036-2024-2012-2000-1988-1976-1964-1952-1940-1928-1916-... цикл массового сознания, поколения, Личного, бытого продукта и т.д

-30летний: 2036-2006-1976-1946-1916-.. цикл экономики Общего, плановая амортизация инфраструктуры должна исходить из этого; -40летний 2036-1996-1956-1916-.. цикл коллективного подсознания. 20 съезд до 1956 был невозможен от слова совсем.

Кондратьев неправильно понял наложение этих подциклов.

40летний очень важный для 120летнего как для Звезды: вспышка и раэгорание-стабильное горение-затухание и черная дыра... вспышка нового 120 летнего цикла с 2036г

Сейчас мы находимся в последнем 40 летнем цикле 120летнего цикла с 1996г... Затухание и колапсирование, т.е. никакие искусственные меры ничего не дадут. Главное, не утонуть раньше других в бингамовской жидкости современной эконономи. " Юность новая из костей взойдет" не раньше 2036г.

Звезда этого цикла затухает... энергии в ней все меньше... глобальный спрос будет падать. Желание пограбить будет расти. Производство оружия самый выгодный бизнес сейчас. Время доллара как глобальной валюты уходит.

Да уж автор вопрос если Вы такой циклист то простите меня посчитайте от последнего низа по нефти 32 года в среднем чтоб увидеть нижний пик, ну и что нам он дает а дает что он еще не завершен и остается немного до его цели. Так что цель 60-70 возможно но это точно не конец цикла падения а только под волна медвежего рынка.

Есть такое наблюдение - многие процессы поддерживаются в определенном порядке, пока не формализуются на сознании. То есть циклы эти работали до тех пор, пока Банк Канады ( а картинка из исследования Банка Канады) не формализовал динамику цен и не получил красивую картинку. Как только эта работа была проделана, информация стала видна всем. и теперь многие будут считать то что вы предлагаете, то есть с помощью линейки искать цель, а это значит, что и рынок, и сами циклы могут начать усложняться, и дальше будет иначе.

Я тоже хочу нефть по стописят. ))). Но проблема в том что сейчас уже цены достаточно высоки что бы сланцевикам можно было бы захеджироваться на будущее...

PS: Статья написана для Нефтепромбанка, значит можно ее рассматривать как рекламную.

Да, по их заказу, поэтому я размещаю только со ссылкой

Что касается цен, то слишком много переменных чтобы надеяться на адекватный расчет. Тут кроме расчета нужен инсайт или даже какой-нибудь сатори/самадхи

ИМХО, сланцевый пузырь вырос на мошенничестве с акциями, цена на нефть была прикрытием, и поскольку платёжеспособных лохов не наблюдается, то далеко не факт, что большие цены на нефть вызовут шевеление в этой части нефтедобычи.

А причем тут нефть? На графике цена нефти, цена это отношение двух величин. Вторая величина это доллар? Вот. Долларовый печатный станок может колебать отношение так, что крах от ренессанса не отличишь.

Сломается станок и что с этим графиком делать? Выкинуть и начать новый в рублях.