Вливание ликвидности идет самыми большими объемами за всю историю - сейчас работают два главных насоса ЕЦБ и ЦБЯ, в сумме, по оценке Дейче Банка, они скупают более чем на 180 млрд долларов в месяц:

Конечно этот денежный поток не остается заперт в границах этих регионов - он выходит на международный рынок и надувает пузыри повсеместно. Даже если не наблюдается прямого перетока капитала, общий уровень ликвидности растет поддерживая подъем на рынках.

Отношение цены акций к доходности на индексе Russell 2000, на нем отчетливо видны КУЕ, этот индекс примечателен тем что отслеживает небольшие компании, поэтому влияние первичных дилеров и их окружения не так велико, а значит деньги от залива заходят в более широкие слои инвестирования.

А на другом конце шарика, Китай, испугавшись резкого схлопывания пузыря, в прошлом году начал свой аналог КУЕ - создал стабилизационный фонд, который скупил акций на сотни миллиардов долларов, затормозив падение ведущих индексов. Также были значительно были снижены стандарты кредитования. Это было неминуемо и мы это обсуждали около года назад. Рынок акций больше не растет, но посмотрите на рост цен на недвижимость Шанхая!

Цены в Шеньчжене выросли на 80% за один год! Китай вполне повторяет путь своего нового большого брата - США и копирует его поведение, надувая огромный пузырь на жилищном рынке. При всем этом активность на рынке падает - те рынок полностью спекулятивный, власти Китая снизили его значение в показателях роста ВВП, чтобы не портить статистику. К тому же этот пузырь надувает цены на инвестиционную недвижимость по всему миру, богатые китайцы скупают дома. Когда этот пузырек начнет лопаться, Китай ожидает взрыв кредитного пузыря, а также большие проблемы у стальных и цементных компаний.

При этом в Европе продолжает ухудшаться ситуация в банковской сфере. Притча во языцах - Дейче Банк пробует новые минимумы.

На рынке ходят слухи что ситуация станет близкой к полному краху когда цены на акции примут значения с одним разрядом. Как видим осталось совсем немного. Дейче Банк уже вылетел из Stoxx 50, компанию ему составил Credit Suisse - акции которого в конце июля показали рекордное трехдневное падение на 15%.

Если Европейская служба банковского надзора (EBA) пыталась с помощью стресс-тестов восстановить доверие инвесторов и показать, что все хорошо во все более хрупкой и крайне взаимосвязанной банковской системе Европы, то эти попытки с треском провалились. Широкий индекс акций европейских банков опустился сегодня на 7% со своих пиков, достигнутых сразу же после опубликования результатов стресс-тестов. Акции итальянских банков достигли своих исторических низов, и торги по ним были приостановлены (вопреки обещаниям Рензи). Вокруг Commerzbank ходят разговоры о необходимости докапитализации.

Отрицательные процентные ставки снижают доход банков из за сужение процентного спрэда.

Цитата из статьи Сатьяджита Даса, которая стоит того чтобы ее привели целиком:

Финансовые рынки загнаны в ловушку высоких долгов, которые сдерживают спрос, поскольку отягощенные долговым бременем индивидуальные заемщики и целые страны ограничены в своей возможности увеличивать расходы. Процентные платежи осуществляют трансферт доходов инвесторам с меньшей маржинальной склонностью к потреблению. Низкие процентные ставки необходимы для того, чтобы предотвратить дефолты. Но такие ставки также снижают доходы сберегателей, вынуждая их увеличивать свои сбережения, чтобы привести их в соответствие с будущими нуждами. Более того, низкие ставки угрожают платежеспособности пенсионных фондов и страховых компаний.

Нормализация монетарной политики – сложный процесс, поскольку увеличившиеся процентные ставки создадут проблему у перекредитованных заемщиков и вызовут убытки у держателей облигаций. Долги снижают гибкость и устойчивость экономики, делая ее уязвимой к шокам.

Попытки увеличить экономический рост и инфляцию были малоуспешными. Восстановление оказалось не выраженным.

Вялый спрос, замедляющиеся глобальная торговля и потоки капиталов, ухудшающаяся демография, более низкие прибавки производительности труда и политическая неопределенность – все это оказывает влияние на экономическую активность. Низкие цены на товарном рынке, перепроизводство во многих отраслях и девальвация валют удерживали инфляцию на низком уровне.

В отсутствие экономического роста и инфляции, единственная оставшаяся альтернатива – это прощение долгов или дефолты. Сбережения, которые предназначены для финансирования будущих нужд таких, как выход на пенсию, потеряны.

Потери сбережений вызывают резкое уменьшение экономической активности. Значительные списания долгов создают огромные проблемы для банков и пенсионных фондов. Правительства встают перед необходимостью вливать капитал в финансовые институты для того, чтобы сохранить целостность платежной и финансовой системы.

Регуляторы оказались в ситуации, когда экономика не может снизить уровень долговой нагрузки ни в результате своего роста, ни инфляцией, ни дефолтами и реструктуризациями. В этих условиях регуляторы пытаются снизить бремя долгов хитростью. Официальные процентные ставки оказались ниже уровней реальной инфляции, что позволяет перекредитованным заемщикам справляться с неустойчиво высокими уровнями долговой нагрузки. В Европе и Японии дефляция потребовала от регуляторов установления отрицательных процентных ставок, и эта мера повлекла за собой снижение номинальных значений долгов.

Монетизация долгов и искусственно сдерживаемые около нулевые или отрицательные процентные ставки – это по сути налог на держателей денег и суверенных долгов. В результате этого происходит редистрибуция богатства от сберегателей к заемщикам и к эмитенту валюты, что ведет к нарастанию социального недовольства, как показал опыт Великой депрессии.

Глобальная экономика, вероятно, попала в ловушку бесконечного цикла монетарного смягчения. Слабая экономика заставляет регуляторов прибегать к расширяющемуся бюджетному стимулированию и к количественному смягчению.

Если экономика ответит на эти меры, то возросшая экономическая активность и побочные эффекты QE послужат основанием для отмены стимулов. Более высокие процентные ставки замедлят экономику и вызовут финансовый кризис, тем самым сформировав новый цикл.

Если экономика не ответит на эти меры, или случатся внешние шоки, то возникнет необходимость в дополнительных стимулах, поскольку регуляторы захотят сохранить контроль над экономикой. А в это время уровень долговой нагрузки продолжит увеличиваться, делая ситуацию еще больше неразрешимой, как показывает опыт Японии.

Экономист Людвиг фон Мизес был пессимистом относительно развязки такого процесса. “Нет способов избежать финального коллапса бума, вызванного кредитной экспансией,” писал он. “Есть две альтернативы: либо кризис придет раньше в результате добровольного отказа от дальнейшей кредитной экспансии, либо он придет позже в виде полной катастрофы, включающую крах валютной системы.”

Обратим внимание на последний абзац. Как мы и говорили - текущие действия непременно приведут к краху существующей валютной системы. Это будет полное и безоговорочное уничтожение текущей финансовой системы. No safety or surprise - the end, как пел когда то Джим Моррисон. Никакой тихой гавани, никакого человека в белом. Два главных вопроса - создается ли эта ситуация намеренно и когда наступит этот самый конец.

Одним из ключевых показателей выступает уровень дефолтов и общая неплатежеспособность системы. Низкие ставки убивают держателей денег, продлевая жизнь заемщикам. Таким образом все сбережения становятся долгом - в этот момент наступает фактически мировой дефолт.

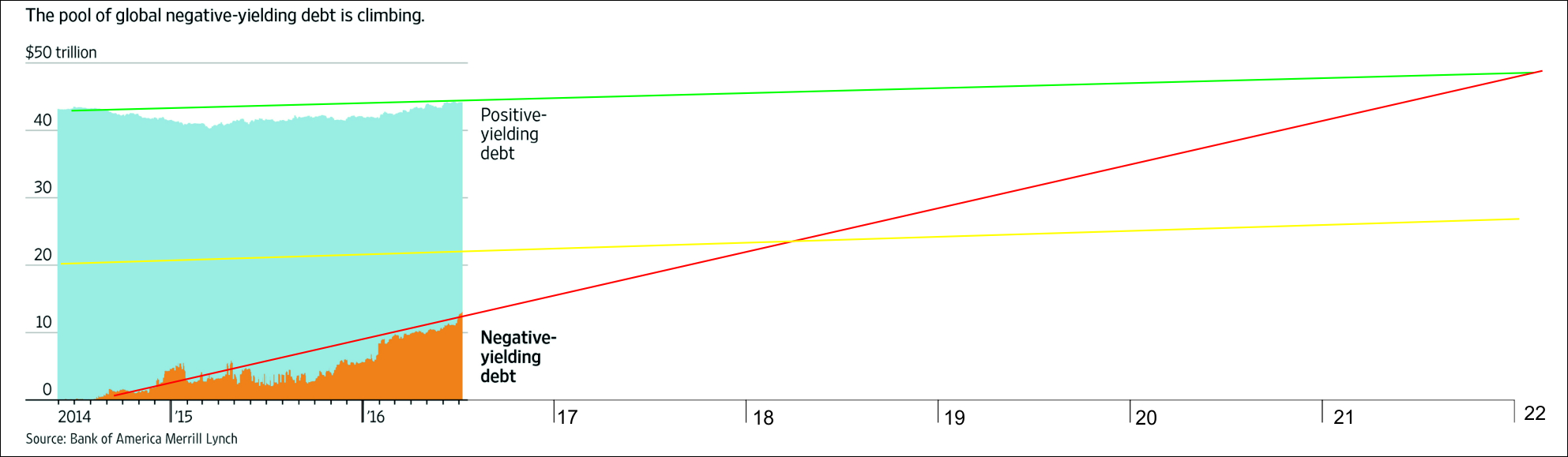

Попробуем весьма грубо оценить дату этого момента. Возьмем график по долговому капиталу, который я уже использовал в одной из своих прошлых работ и попробуем его продолжить.

График весьма условный и полностью капитал в отрицательную зону не уйдет - есть уровни поддержки, но как оценка тенденций может сработать.

При условии что скорость протухания капитала сохранится, к 2019 году половина долгового капитала будет иметь отрицательную доходность, а к 2022-2024 гг - условно весь долговой капитал будет приносить убыток. Конечно большее значение имеет не объем капитала, а уровень дохода по нему. Точка пересечения желтой и красной линий определяет начало дефолтного состояния мировой банковской системы и начало кризиса неплатежей - в это время общая доходность долгового капитала станет равно нулю, а это главная кормовая база для банков.

Комментарии

Спасибо за статью. Еще один неплохой источник информации ДОХОДЪ

Кстати, там же - аналитика и сравнение компаний по дивикам!

Спасибо - добавил в закладки - буду изучать!

Не за что ув. Константин. Это твиттер финансовой группы и не всю информацию можно проверить. Но у них много интересного. Еще один ресурс zerohedge Их сайт http://www.zerohedge.com На АШ я встречал в статьях ссылки на них. Конечно почти все ресурсы работают на заказчиков или владельцев, но сопоставляя многие из них получается более-менее целостная картина процессов.

Зерохедж это бренд номер один для настоящих политэкономистов. Читаю его довольно давно - одно время работал zerohedge.ru с переводами, но его потом закрыли. Сейчас очень хорошая информация (как раз переводы с зеро) идет по finview.ru - рекламлю их ресурс чтобы человек его не бросал, нужное дело делает - иногда грамотные статьи бывают на goldenfront.ru - но там своя специфика.

Очень интересная статья. Спасибо.

Прибыли банков не просто будут падать, а скоро превратятся в убытки. России важно быть готовой ко всему этому.

ну так ЦБ вроде и отрезает зараженные куски! надо полагать, что Сбер и ВТБ вне опасности, а вот "всякие остальные"... что может произойти? вклады застрахованы! гражданам есть чего боятся?

Банки будут и дальше секвестировать, но самые проблемные уже расформировали. Если начнется падение мировой банковской системы многие из наших тоже поплывут, так как владеют активами за границей - долю не оценивал и не берусь судить о количестве.

Но в этом случае нам на руку играют санкции - взаимная зависимость с Западом падает, хотя сейчас растет с Китаем. Сладко у нас не будет это точно, но система в целом имеет шансы устоять, если успеет быть вовремя видоизменена.

Наконец увидел к вышеприведённому графику, который на ресурсе уже появлялся от Алексворда, ещё и данные по Китаю. Уверен, что и в других странах народ усиленно печатает, такчто объёмы ещё можно существенно увеличить. А ещё МВФ есть и его кредиты.

Если в Великую депрессию 1929-34гг банкротами были только частники, а государства банкротами не были, то сейчас банкроты все поголовно. Т.е., когда ценные бумаги, находящиеся на балансах финансовых организаций станут реально от фирм-банкротов - то рухнет весь современный уклад жизни.

Последний раз, но в масштабах только Европы и Китая одновременно было такое лишь в 14-м веке во время банкротства торговых домов Барди и Перуцци, закончившимся 100-летней войной и пришествием бубонной чумы.

Если хочешь знать что будет - изучай историю. Всё когда-нибудь да повторяется.

Хорошая статья, хочу от себя добавить мнение, что рост долга с отритцательной доходностью будет нелинейный, а с ускорением, и абзац Мизеса, прочитанный в этой статье ранее, дал большее понимание относительно причин лопания пузырей на западе за последние сто лет(есть люди которые это контролируют и преждевременно их лопают, но не в этот раз, система не устоит, финал)

Ускорение возможно, но только в средней части графика, тк часть долга еще очень долгое время будет положительной - тот долг который был занят заранее под фиксированный процент, а его доля может быть достаточно велика - до 30%. Те можем увидеть S-образную кривую.

Большое спасибо. Шикарная цитата из статьи.

Обратим внимание что статья индуса размещена не где нибудь на задворках, а в Financial Times. Это говорит о фактически официальной смене вектора понимания финансовых процессов и началу подготовки к массовой укупорки.

Отличная статья! Все четко и по теме!

С бухгалтерской точки зрения, эта фраза - абсурд.

Сбережения одних - это долг других, и наоборот. Баланс по активам всегда равен балансу по пассивам.

"С бухгалтерской точки зрения"

Мировые финансы давно уже никакого отношения к бухгалтерии не имеют.

Это не так.

С бухгалтерской да, а с точки зрения кэш флоу немного хитрее. Представим что вы имеете на счету млн евро и они у вас лежат в облигациях Германии. С точки зрения бухгалтерии у вас классный актив, размещенный в супернадежных бумагах. С точки зрения кэш флоу вы обременены долгом по которому платите проценты. Вот такое финансовое зазеркалье.

Отрицательные доходности творят чудеса! Весьма забавно смотреть на процентные изменения по околонулевым доходностям, которые могут показывать изменения до 60% за день, при этом количественно изменяясь в очень маленьком диапазоне.

Вы не правы.

С бухгалтерской точки зрения, у нас на балансе всё так же лежит актив. То. что он приносит не процентную прибыль, а процентный убыток, оценивается с т.зр. компенсации возможных рисков.

Хотя в нашем учёте с такой ситуацией я не сталкивался, не уверен, что он её покрывает. А сейчас банковские бухгалтера от меня вообще далеко, так что даже и не спросить.

И я сомневаюсь, что автор имел в виду именно это.

Читайте внимательнее, я написал: "С точки зрения бухгалтерии у вас классный актив, размещенный в супернадежных бумагах" - вы пишите " С бухгалтерской точки зрения, у нас на балансе всё так же лежит актив" - где тут неправота, если мы говорим одно и тоже?

Я оцениваю не с тз бухгалтерии, а с точки зрения экономического смысла. Там все просто - то что приносит плановый убыток это обременение или пассив, те по сути долг!

Долг и убыточный актив можно назвать "обременением", но это - разные виды обременения.

Чтобы понять разницу в экономическом смысле. нужно добавить к этой сущности понятие риска. Тогда получится, что размещение средств в "платном" активе есть способ ухода от рисков, связанных с хранением остатка на счёте или в других видах активов.

Само по себе появление такой ситуации - признак крайне нехороший, дефляционный, но смешивать активы и пассивы - неправильно, слишком уж аналогия получается натянутая.

Дело не только в рисках - поймите. В уставах тех же пенс фондов написано куда они могут вкладываться. Те они обязаны держать деньги в отрицательной зоне. Почуяли подвох? С точки зрения традиционной экономики они обладают активом, но с точки зрения смысла актив приобретает слишком много качеств "пассива" - а самое главное гарантированно отрицательный денежный поток. Именно это и важно.

Вы, наверное экономист и для вас критически важны правильные границы определений. Тогда давайте попробуем отказаться от перевода активов в долг или пассив, просто нужно будет подстроить терминологию. Как вам понятия "отрицательный актив", "депрессивный" или "планово-убыточный"?

Нет, интересующийся.

Да, это значительно лучше.

С Вашим описанием проблем согласен.

Я вот ещё с какой стороны смотрю

Превращение всех возможных активов, включая деньги (существующие преимущественно в безналичной форме), в "планово-убыточные" - это ситуация, в мировой истории ещё не встречавшаяся И воспользоваться ей могут по-разному, от масштабного делевериджа (т.е. чем богаче человек- тем большие убытки он несёт) до полной ликвидации среднего класса. Наверное, есть ещё варианты. Но вряд ли весёлые.

Спасибо, очень толково. Приведу ещё одну цитату Людвига фон Мизеса:

Нам в России чего в связи с этим ждать? Какие отрасли в зоне риска?

Многие, от металлургии до банков.

Добавлю что цены на нефть в ближайшее время еще могут существенно понижаться - до 30 сходить или местами чуть ниже. Это может продлиться еще до 2-3 лет.

...до 30 сходить...

и снова курс рубля будет 80+ за зелёный?

...может продлиться еще до 2-3 лет...

то есть, гипер в США откладывается?

и от себя (да и многих интересует) - чего ждать от цен на жильё в РФ в контексте "слабого рубля" ? цены замрут? цены снизятся? цены вырастут? (всё же хозяева строительных компаний предпочитают мерседесы и канары, а не жигули и крым) как думаете?

В свете грядущего мирового кризиса до мнения строительных компаний как-то фиолетово...

Цены вряд ли будут расти на строительстве, даже в рублях. Не специалист по недвиге, может быть и коррекция, но вряд ли больше 10-15% и то плавно. Все таки количество свободной ликвидности в нашей стране не сравнить с Китаем и она просто не в силах надувать большие пузыри.

Рубль запросто может быть 80+ - лично я в этом трагедии не вижу, наоборот для промышленности укрепление рубля зло. Главное чтобы не было резких колебаний.

Это вы, или у вас спёрли без ссылки http://smart-lab.ru/blog/342664.php

Ахаха, не ожидал от смарт-лаба. Надо уже ставить водные знаки на графики. Там по времени все видно - я писал ночью, а у них на полдня позже, но перепост делал не я. На самом деле я не в обиде, главное - распространение знаний, только вот зря Афтершок забыли упомянуть.

И странно что обрезали низ статьи, наверное чтобы не пугать трейдеров :)

Спасибо за наводку.