Shale Euphoria: The Boom and Bust of Sub Prime Oil and Natural Gas.

Те, кого боги хотят уничтожить, они сначала лишают разума.

продолжение, начало: https://aftershock.news/?q=node/385935

Цены на нефть и газ.

Появились новые сомнения из-за низких и падающих цен на нефть и газ. Есть небольшие различия, что касается нефти и природного газа, с одной стороны, и ситуации в США по сравнению с другими добывающими регионами в мире, с другой стороны. Тем не менее, все добывающие компании (нефть или газ, США или другие регионы) сталкиваются с тем, что цены слишком низкие. Это сказывается на том, что большинству производителей трудно или невозможно получить прибыль, учитывая затраты на извлечение. Это было особенно заметно в отношении сланцевого газа. Сначала посмотрим на нефтяные цены.

Во время кризиса 2007-08 гг. мировые цены на нефть упали со своего пика, но затем восстановились. С ноября 2010 г. по сентябрь 2014 г. был период в 47 месяцев, когда цены на нефть превышали $90 за баррель. Этот период высоких цен на нефть можно охарактеризовать, как в целом отражающий спрос и предложение. Со стороны спроса, мировая экономика восстанавливалась, в значительной степени благодаря буму в Китае. Это накачанный спрос. Со стороны предложения, поставки из Ливии и Ирана удерживались от мирового рынка из-за событий в Ливии и санкций против Ирана. Было некоторое увеличение добычи в Саудовской Аравии и в Ираке, но увеличение компенсировало выбытие Ирана и Ливии. Спрос превысил предложение и цены оставались высокими, но ситуация начала меняться осенью 2014 г.

Со стороны спроса, китайская экономика застопорилась, в то время как добыча на стороне предложения увеличилась. ОПЕК не является основным источником этого роста добычи и Россия тоже - основным источником увеличения добычи нефти был сланцевый бум в США. По причинам, которые предстоит изучить, добыча в США продолжала расти, хотя цены упали, а после ценового ралли в начале 2015 г. цены продолжили падать в 2016 г.

Аналогичная тенденция имела место во всем мире по ценам на природный газ (хотя в США они были ниже).

В отношении газа вопросы несколько отличаются от нефти, так как рынок природного газа менее глобален. Рынки природного газа привязаны к регионам и имеют различные цены. Таким образом, существует Североамериканский рынок газа, Европейский газовый рынок и рынок Дальнего Востока. Существуют магистральные газопроводы, которые имеют важное значение в экономическом и геополитическом плане. Были войны за трубопроводные маршруты - составной компонент в сирийском конфликте. Природный газ не мог легко транспортироваться между континентами - до недавнего времени, потому что теперь есть инфраструктура для морской транспортировки сжиженного природного газа (СПГ). Морская транспортировка СПГ начинает менять порядок вещей, поскольку это делает рынок природного газа более глобальным.

Цены на природный газ оставались стабильно на низком уровне или дрейфовали вниз в течение последних двух лет и были недостаточны для рентабельности в сланцевом секторе. В США и Европе цены на природный газ составляют половину от цен 2014 г. В США это произошло из-за перепроизводства газа, традиционного и нетрадиционного, с сокращением добычи обычного газа и заменой его нетрадиционной добычей - по состоянию на конец 2015 г. добыча сланцевого газа тоже начала падать. В течение многих лет добыча была убыточной везде, кроме отдельных районов, и в постоянном падении. В настоящее время она находится в упадке в целом.

В Европе спад производства из-за истощения традиционных месторождений газа не помешал падению цен на газ, поскольку спрос тоже падал. В недавнем докладе Оксфордского института говорится, что европейский спрос на газ 2010 года не восстановится до 2025 г. Снижение спроса не связано с теплыми зимами, а связано с низким ростом в промышленности, которая сместилась в Азию из-за низкого роста населения и из-за мер по экономии энергии. Предполагается, что конкурентная угроза со стороны СПГ будет способствовать тому, что Газпром изменит свою ценовую стратегию. Таким образом, весьма вероятно, что цены на газ в Европе будут оставаться на низком уровне в течение длительного времени. Если так, то это полностью подрывает все оставшиеся аргументы в пользу фрекинга на природный газ в Европе и, в частности, в Великобритании.

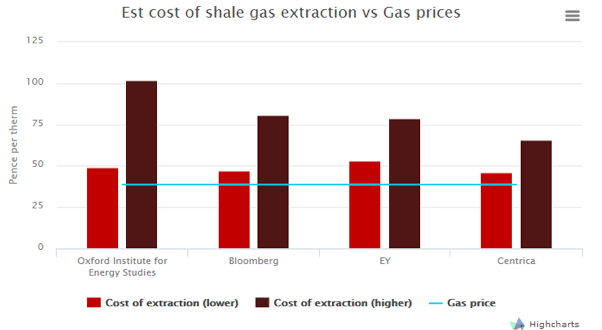

При нынешних ценах на газ все добывающие компании, работающие в Великобритании и Ирландии, будет бороться за прибыль. Есть 4 исследования по затратам на добычу природного газа путем фрекинга в Великобритании (Ernst and Young, Bloomberg, Oxford Institute of Energy Studies, Centrica). Все они дают максимальные и минимальные затраты на добычу. Текущие цены на газ меньше минимальной стоимости добычи в исследованиях. Таким образом, для индустрии, чтобы продолжить свою деятельность, надо полагаться на рост цены на газ в будущем.

Так что же будет с ценами на нефть и газ? Конечно, будущее неопределенно - президент Трамп может спровоцировать любое количество войн, делая Америку снова великой - это трудно понять, также, как мусульманам могут запретить въезд в США, что может отразиться на импорте нефти и газа из мусульманских стран. Или снова усиливающийся конфликт между Ираном и Саудовской Аравии может вызвать непредсказуемые последствия и не только для нефти и газа. В этих и других возможных ситуациях, чем больше хаоса, тем меньше компаний, которые захотят инвестировать. Вне зависимости от того, высоки цены или низки, условия беспорядка не будут способствовать новым инвестициям. Но если оставить в стороне крайние геополитические сценарии, пойдут ли цены вверх или опять вниз? Если цены на нефть и газ пойдут вверх, будет ли это достаточно и достаточно долго для устойчивой разработки нетрадиционного газа в существенно узких финансовых рамках?

Сценарий роста цен.

Важно понять, что сценарий роста цен будет достоверным только в условиях, когда часть индустрии уйдет из бизнеса – о чем мечтает Саудовская Аравия. То, что саудовцам хочется видеть, это не только фрекеров, доведенных до банкротства, но и банки, которые финансируют их. Это говорит о том, что у саудовцев тоже пустые карманы. Сейчас их агрессивная внешняя политика должна финансироваться откуда-то и можно предположить, что они могут потерять способность проталкивать анти-сланцевую идею до победного конца.

Если цены на нефть возвратятся к норме, то бенефициары выживут. Есть мнение, что нынешние низкие цены в конечном итоге приведут не только к падению добычи в будущем, но и к банкротству и урезанию капитальных расходов как в традиционных и нетрадиционных секторах. Это ускорит сокращение нефтяных месторождений, как в Северном море, где инвестиции в настоящее время сокращены. С сокращением предложения запасы будут распроданы, а рынок будет двигаться обратно к балансу ...., а затем, в конечном итоге, спрос снова превысит предложение. Высокие цены, возможно всплеск цен, будут стимулировать новые инвестиции и фрекеры выплывут на обратной стороне кризиса.

Чтобы это произошло, надо иметь ввиду, что в какой-то момент "рост возобновится", потому что за последние двести лет всегда так было. Если рост возобновится, то возобновится спрос на энергию. Некоторые экономисты утверждают, что одним из факторов, способствующих оживлению спроса, является фактор низких цен. Повышение цен на энергоносители выступает в качестве стопора экономики, а низкие цены на энергоносители должны стимулировать ее. В своем недавнем выступлении председатель Федеральной резервной системы США Джанет Йеллен, сказала, что падение цен на энергоносители в среднем положило дополнительно $1000 в карман каждого гражданина США. Предполагается, что это будет стимулировать дополнительные расходы и, соответственно, дополнительный доход.

Сценарий падения цен или стагнации.

Альтернативная точка зрения более скептически относится к возрождению мировой экономики и спроса из-за высокого уровня долга. В экономике, где задолженность низкая, падение цен на энергоносители, вероятно, будет действовать в качестве стимула для потребителей энергии. Но будет ли достаточно стимулов там, где соотношение долга к доходу высокое? В задолжавшейся экономике случайное снижение цен на энергоносители, вероятно, будет частично использовано для погашения долгов, а не на траты. Еще одной проблемой будет то, почему финансовый сектор сделал себя уязвимым? Он направил огромные кредиты в энергетический сектор - добывающим компаниям, которые в настоящее время испытывают трудности с оплатой долга? Это, конечно, не поможет в поиске инвестиционных денег для фрекинга где-нибудь в Великобритании или в других местах, если все это закончилось печально в США.

В пессимистичном сценарии, если экономика не реанимируется, то есть некоторый скептицизм, что цены на энергоносители будут возрождаться. Это сценарий, в котором дефляционные условия продолжаются и даже углубляются. С этой точки зрения глобальная экономика вступает в длительный период стагнации, упадка и хаоса. Некоторые экономисты говорят о замедлении роста, используя фразы, типа "вековой застой". Японская экономика с начала 1990-х гг. дает основания для сравнения и беспокойства. После четверти века Японии не удалось избежать затяжного экономического спада. Поскольку мировая экономика сильно закредитована, центральные банки снижают процентные ставки до нуля, и даже ниже. Это привело к пузырям на рынках активов, но мало что сделано для стимулирования общего экономического роста.

Может быть порочный круг - без повышающегося спроса в процессе устойчивого роста, ведущего к росту цен на энергоносители, рентабельность нетрадиционного сектора никогда не будет достаточной, чтобы генерировать будущие инвестиции в этот сектор. В этих условиях будущая добыча нефти и газа не будет расти. Добыча в США упадет, особенно после того, когда сладкие места на лучших полях будут исчерпаны. В учебниках по теории спроса и предложения падающее предложение должно в конечном итоге привести, при прочих равных условиях, к росту цен, что оправдывает дополнительные инвестиции и, следовательно, большее производство. Однако, "при прочих равных условиях" (другое остается без изменения) не применимо к стагнирующей или падающей экономике. Падающая экономика не является тем местом, куда частный субъект будет вкладывать деньги в надежде на возврат в будущем, так как уверенности в будущем там нет. Потребительская сила усыхает, покупки откладываются, долги, по возможности, погашаются. Эти действия, как правило, ведут к усилению дефляции. Если это то, что происходит, и, как кажется, именно это происходит, то проблемы сланцевого сектора выглядят еще хуже.

http://peakoil.com/production/shale-euphoria

продолжение следует.